股债对冲策略在理财组合管理中的应用

2023-12-29 00:00:00刘湘成任芃兴解昌明

债券 2023年8期

关键词:银行理财 股债对冲 投资组合

银行理财可为客户提供综合的财富管理方案,把本应由客户进行择时和资产配置的职责内化为由理财组合代为进行择时和资产配置,通过运用多样化的组合管理策略力争实现为客户财富保值增值的目标。2022 年末债券市场的调整给银行理财产品的运作管理带来扰动,利率上行带动以标准化债券为主要资产配置方向的银行理财产品净值下跌,理财客户赎回行为引发市场负反馈效应,从而进一步放大债券市场和理财净值的波动。如何从行业波动中汲取新的经验,实现理财产品组合的平稳运作,是银行理财需要持续研究并做好的课题。本文基于理论和历史数据分析发现,债券和股票这两类资产在某些特殊时点具有较好的对冲效果,通过有效运用两类资产的对冲关系,可有效平滑理财产品的净值波动,从而实现理财产品保值增值的目标。

宏观经济状态和大类资产价格走势

大类资产价格走势是宏观经济状态的反映。美林投资时钟模型揭示了大类资产的轮动规律,但在实际应用中,判断宏观经济状态并不容易。在某些模糊的经济状态下,市场机构往往存在明显的预期差,由此带来市场的大幅波动。如何应对宏观经济形势变化以及大类资产走势的“模糊”状态,是银行理财产品在投资运作中需要处理好的问题。本文通过分析过去10 年我国的经济状态与大类资产走势的关系,有如下两点发现。

一是股票和债券在多数状态下存在一定的对冲关系。在大多数情况下,股票与债券的涨跌方向1 不同(见表1)。而在一些特殊时期,如2014 年6 月至2015 年6 月,股票和债券的价格均有所上涨。股票和债券均持续下跌的情形较少,仅在2013 年下半年“钱荒”期间曾出现股债双熊,类似情形在此后出现的次数并不多。

二是在不同经济状态的转换时点,资产价格可能发生剧烈变化。如在2016 年2 月经济由疲弱末期向复苏转换、2018 年4 月经济由过热向疲弱初期转换、2020 年12 月经济由复苏末期向疲弱初期转换等时点,股票和债券均出现方向性反转。在经济状态转换时点,如能用债券和股票类资产构建对冲组合,将有效降低组合的净值波动。

股债对冲组合的构建及效果

针对银行理财产品的期限结构和投资管理特点,本文以中债1-3 年政策性金融债财富(总值)指数、上证50 交易型开放式指数基金(ETF)分别代表债券类资产和股票类资产,测算不同时间维度以及不同经济阶段的股债组合对冲效果。之所以选择中债1-3 年政策性金融债财富(总值)指数代表债券类资产,是因为该债券指数代表无风险利率债券价格变动,与宏观经济周期的联动性较强,且在期限上与大多数理财产品的投资组合久期更接近。之所以选择上证50ETF 代表股票类资产,是因为上证50 指数是与宏观经济挂钩度较高的顺经济周期指数,在指数成分构成中超过70% 的贡献度来自金融、消费等顺周期板块,在经济周期转换阶段可以与债券形成更有效的对冲,而上证50ETF净值的走势与上证50 指数走势基本相同。

(一)股债收益对冲得到数据的充分支持,以90 ~ 360 天作为滚动持有期实现对冲的可能性最大

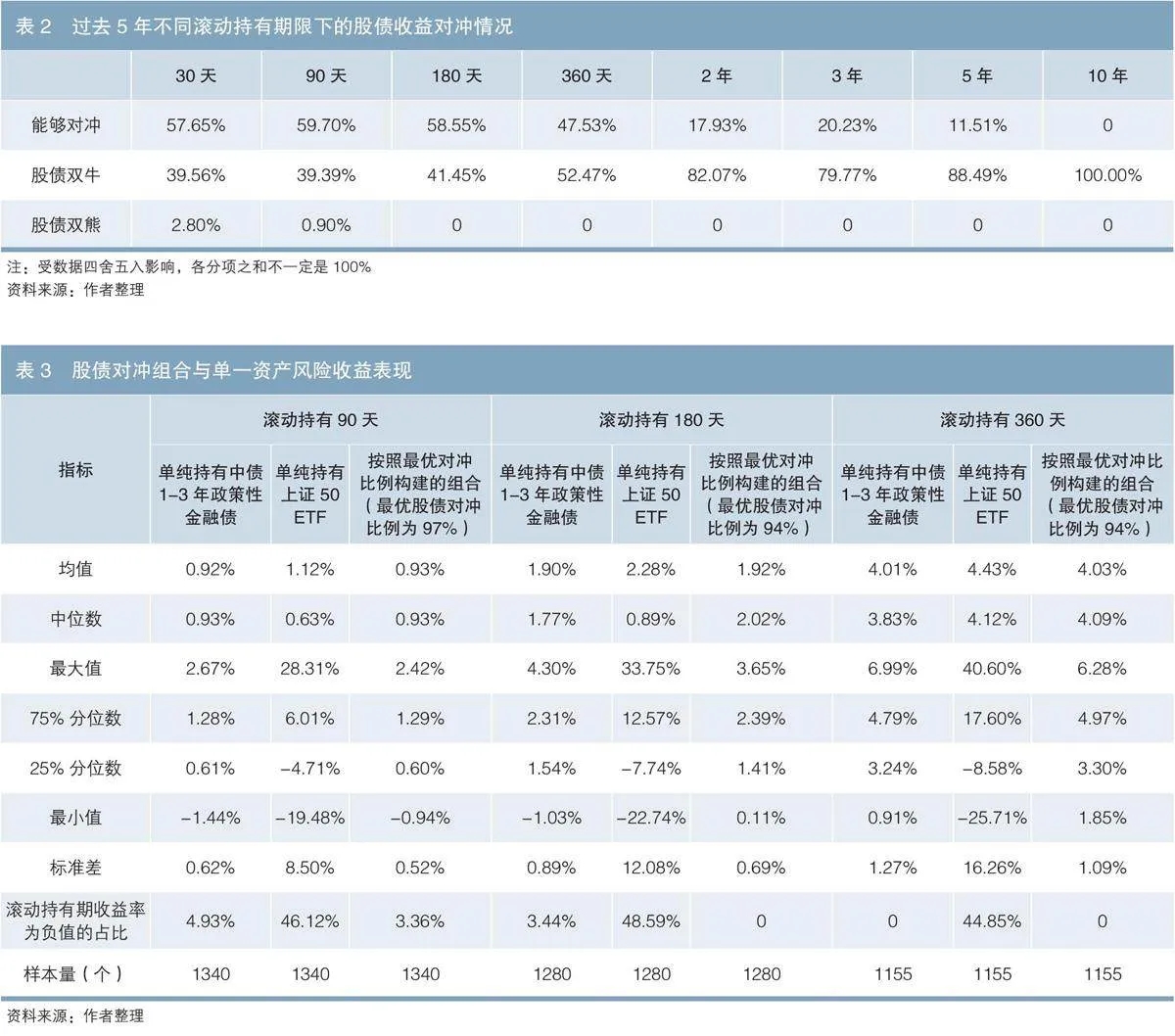

本文首先考察股票和债券在不同期限下对冲的可能性。如表2 所示,在过去5 年中,中债1-3年政策性金融债财富(总值)指数和上证50ETF能够很好地实现收益对冲,在不同滚动持有期,能够实现收益对冲(区间收益率方向相反)与收益同时为正的概率之和均大于97%。其中,以90 天、180 天、360 天为期限的股债对冲效果最好,能够对冲的概率分别为59.70%、58.55%、47.53%, 且股债收益同时为负值的可能性很小。

(二)滚动持有90 ~ 360 天,最优股债对冲比例2 在95% 左右

本文希望以长期视角构建股债对冲组合,实现相对更高的风险收益。股债对冲组合构建的考察目标包括两个维度:一是收益维度,重点考察滚动持有期收益率均值、中位数等指标;二是风险维度,重点考察滚动持有期的收益率标准差、负值占比、最小值、25% 分位数等指标。综合考虑收益、风险两个维度,经对过去5 年的情况进行测算发现, 在90 天、180 天、360 天滚动持有期下的最优股债对冲比例分别为97%、94%、94%,各期限产品按照各自的最优对冲比例构建组合,其滚动持有期收益率均值、中位数、标准差、负值占比、最小值等综合指标优于单纯持有债券或上证50ETF 的指标,表明通过构建对冲组合可优化组合收益风险的综合表现(见表3)。

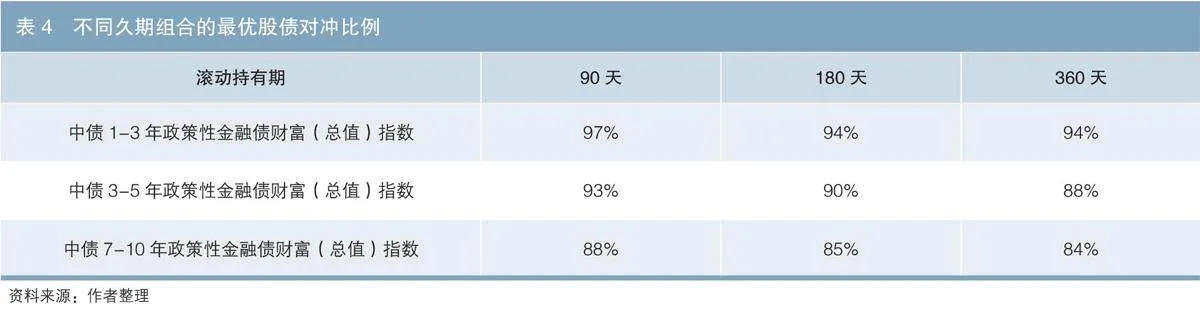

在此基础上,本文进一步考察不同期限债券和股票资产构建组合的最优对冲比例。研究发现,随着组合中持仓债券期限的上升,最优股债对冲比例会相应降低。如持有3 ~ 5 年期债券时,90 天、180 天、360 天滚动持有期下的最优对冲比例在90% 左右;持有7 ~ 10 年期债券时,90 天、180 天、360 天滚动持有期下的最优股债对冲比例为85%左右(见表4)。

(三)股债对冲效果存在分化,当利率与股票市场同时向上时对冲效果最佳,震荡期次之

在经济明确处于疲弱期或者复苏期时,股债对冲效果最好:在经济明确处于疲弱期时,债券利率下行、股票市场下跌;在经济明确处于复苏期时,债券利率上行、股票市场上涨。在这两种情形下,股票与债券价格可在组合内形成较好对冲。考虑到理财组合多以固定收益类产品为主,债券是理财配置的基本盘,因此构建理财对冲组合的目标是有效管理债券类资产的下跌风险。基于此,本文将分析的重点放在当利率趋于上行或没有发生明显趋势性变化时股债的对冲效果。本文区分了3 类时间段,分别是利率上行、股票上行阶段,股债震荡期以及利率上行、股票下行阶段。在不同阶段,对比本文构建的股债对冲组合与单一资产的风险收益情况,有如下三点发现。

一是在利率上行、股票上行阶段,对冲效果好。如在2020 年4 月8 日至2021 年2 月23 日,股债对冲组合在90 天内,滚动持有期的收益率均值、中位数等收益类指标和收益率最小值、标准差、负值占比等风险类指标均优于同期债券资产的风险收益表现。

二是在震荡期,对冲效果较好。如在2018 年12 月14 日至2019 年11 月15 日,与单独持有债券相比,股债对冲组合的收益类指标表现更好,没有出现收益为负值的情况。

三是在利率上行、股票下行阶段,无法实现对冲。在股债双熊时期,对冲组合的各项风险收益指标均不明显优于单独持有债券。但是这样的时期在历史上出现的次数较少,持续时间较短。

相关结论

股票与债券价格在多数情况下具有良好的对冲效果,基于历史数据测算的“最优对冲比例”可构建有效的股债对冲组合。与单一资产组合相比,股债对冲组合能够更好地实现增厚收益与熨平风险之间的平衡。相关研究结论对于银行理财“固收+”和混合类产品组合管理具有一定的借鉴意义。

(一)研究结论

整体来看,持有一定时间的股债对冲组合较持有单一资产的效果明显要好。

一是在股债配置比方面,为了让股债对冲组合收益风险比最优,对于不同期限的债券要设置不同的对冲比例。如配置1 ~ 3 年期债券,债券占比应在95% 上下波动;配置3 ~ 5年期债券, 债券占比应在90% 上下波动; 配置7 ~ 10 年期债券, 债券占比应在85% 上下波动。

二是在持有期限方面,与其他期限相比,当期限在90 ~ 360 天时,股票与债券实现收益对冲的可能性更大,对冲效果更好。对于过短或过长的持有期而言,股债对冲效果均一般:在过短的持有期限下,资产价格的随机波动对持有期收益影响较大;在过长的持有期限下,股票和债券价格往往都震荡上行。

三是在适用的经济阶段方面,在经济状态由疲弱转向复苏时期和经济上升期,即在债券利率和股票价格同时向上或者股债均呈现震荡格局时,股票与债券的对冲效果相对较好。

(二)策略应用

一是基于经济所处阶段适时构建对冲组合。股债对冲策略的核心目标是对冲由经济周期不确定性带来的大类资产波动风险。例如,在经济疲弱末期转向复苏前期的转换阶段,政策已经频频发力,但是经济状态尚未明确转向,此时债券和股票市场均出现震荡行情,且震荡持续时间不明。此时便可以构建股债对冲组合。从长期来看,这种组合相对于单一资产具有更高的收益风险比。

二是对于不同期限产品有针对性地构建对冲组合。对于期限为90 天的产品,考虑到产品期限偏短,能承受的收益波动风险较小,可尝试构建1 ~ 3 年期债券(久期为1.5 年左右)和3% 左右股票仓位的对冲组合。对于期限为180 天的产品,可适当构建3 ~ 5 年期债券和10% 左右股票仓位的对冲组合。对于期限为360 天的产品,可尝试构建3 ~ 5 年期债券和12% 左右股票仓位的对冲组合,甚至是7 ~ 10 年期限债券和16% 左右股票仓位的对冲组合。这些组合均有助于在不明显提高组合风险的情况下,实现较高收益。

三是用对冲组合策略有效指导具体产品的投资运作。政策性金融债和上证50ETF 等产品具有较高的经济周期敏感度,利用周期敏感度高的产品构建对冲组合,可使得组合净值在短期内保持相对稳定,待明确所处经济阶段和利好资产类别后,再将投资重心转移至相应资产。这一策略可应用于产品的运作实践,例如构建仅配置政策性金融债和上证50ETF 的产品,债券比重围绕最优对冲比例上下波动,当经济周期明确下行时提升利率债的配置权重,当经济周期明确上行时提升上证50ETF 的配置权重,当经济周期所处阶段并不明确时按照最优对冲比例构建股债组合。从长期来看,这类产品具有较为可观的收益风险比,能够有效满足客户理财配置需求。

(三)研究不足及后续改进建议

在投资管理实践中,对冲思想无处不在。本文仅以中债政策性金融债财富(总值)指数和上证50ETF 为例展开讨论,而不同品种的债券和股票资产有不同的对冲效果和适用条件。例如,在经济复苏的背景下,顺周期信用债品种(如地产债、基建债及城投债等)的信用利差缩窄,政策性金融债和顺周期信用债品种可用于股债组合进行对冲。此外,在不同类型的股票和债券之间、不同行业债券之间均存在着广泛的对冲关系,上述问题有待后续进一步研究。

注:

1. 本文所称涨跌均指价格涨跌。

2. 本文将股债对冲组合中的债券占比定义为“股债对冲比例”。

编辑:廖倩芸 印颖 刘颖