推动实现债券发行DVP

2023-12-29 00:00:00涂晓枫

债券 2023年8期

关键词:债券发行 债券分销 债券缴款 DVP 结算

《证券结算系统推荐标准(RSSS)》明确指出,参照证券二级市场交易结算,可以而且应该将券款对付(Delivery versus Payment,DVP)结算方式应用于证券发行中。各国证券一级市场结算系统应努力达到此标准。目前,欧清、明讯等国际机构已在发行分销和缴款环节提供DVP 服务。在国内,中央结算公司已在分销环节提供DVP 服务,缴款DVP 系统已建设完成,相关业务指引也已制定发布,只要政策允许即可应用。未来还可探索在区块链上实现发行DVP。

债券发行DVP 简介

(一)背景

DVP 是指债券交易达成后,在交易双方指定的结算日,债券和资金同步进行交收并互为条件的一种结算方式,即“一手交钱,一手交货”。DVP 是一种安全、高效、国际通行的结算方法,目前已经广泛应用于国内外证券市场。自2013 年起,我国银行间市场债券交易即全面采用DVP 结算方式。在债券发行中引入DVP 结算方式,以券款对付方式完成债券发行业务结算,即同步实现债券交付与资金交收,是将二级市场成熟制度引入一级市场的重大举措。

在证券登记托管结算机构服务的承销团发行模式中,债券发行通常包括发行分销和发行缴款两个阶段。因此,发行DVP 通常包括发行分销DVP 和发行缴款DVP。发行分销DVP 是指主承销商和认购人之间的券款对付,发行缴款DVP 是指主承销商和发行人之间的券款对付。

(二)优势

1. 发行人:降低结算风险,提高发行效率

发行人可通过系统直接收到划拨资金,无须线下等待承销商汇集款项。特别是在承销资金专户单独核算的情况下,在发行缴款完成前资金处于冻结状态,并与主承销商其他结算资金严格隔离。这从根本上杜绝了债券发行资金被挪用的可能,确保发行人及时足额收到债券发行款,降低发行环节的结算风险。

2. 认购人:强化安全保障,及时确认债权

分销认购人缴款资金由系统自动划款给发行人账户,无须将分销资金汇集给主承销商后再线下汇至发行人。这从根本上解决了分销认购人在缴款后因承销商未向发行人缴款而得不到债权确认的风险,确保认购人的债券可以被及时确认,强化对认购人投资公允的保障。

3. 主承销商:减轻操作负担,提高缴款效率

主承销商只要在分销结算截止时点前确保资金账户有可用资金即可,系统能够实时自动划款给发行人账户,不需要将分销资金收集后通过线下方式再缴款给发行人,避免债权不能及时确认的风险。同时,主承销商不需要按照分销额度提前准备大量资金,溢价分销超额冻结的资金也实时返还。

4. 一级市场:交易结算自动化的重要标志

债券发行DVP 是基于交易结算DVP 的制度创新,如能全面开展,对于证券市场交易体系的自动化、规范化进程都有着标志性意义。同时,这也是延伸支付系统功能的最有效方式,实现一级市场交易结算自动化势在必行。

债券发行DVP 的国际实践

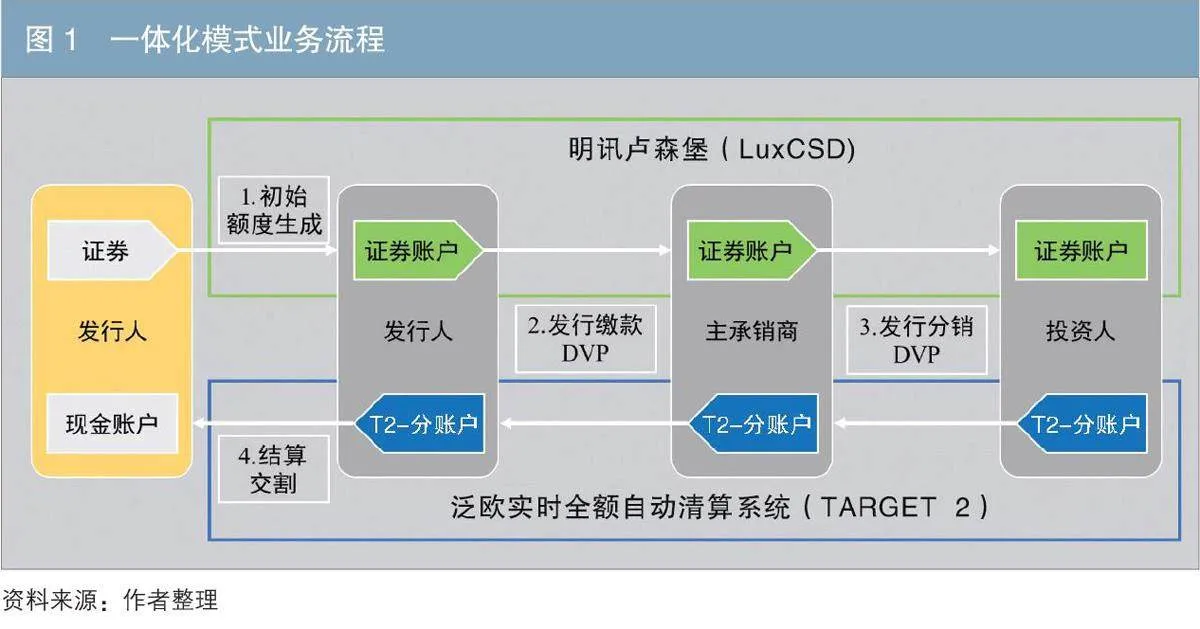

(一)分销缴款一体化模式

在国际市场,发行分销缴款DVP 可一体化实现,具体业务方案包括四个步骤:一是初始额度生成,发行人账户确认初始债券额度。二是发行缴款DVP,将债券额度从发行人账户交付到主承销商账户,通过账簿分录借记主承销商资金账户、贷记发行人资金账户,同时反映到各自的内部现金备忘账户中。三是发行分销DVP,将债券额度从主承销商账户交付到投资者账户,通过账簿分录借记投资者资金账户、贷记主承销商资金账户,同时反映到各自的内部现金备忘账户中。四是结算交割,在缴款日所有交易对手同时发出结算指令,经泛欧实时全额自动清算系统(TARGET 2)完成资金清算后,账户内的债券额度全部确认为债权(见图1)。

(二)分销缴款分段模式

分销DVP 和缴款DVP 也可分段完成,具体业务方案包括三个步骤:一是初始额度生成,采用FOP(纯券过户)方式将债券额度计入代理人“新发行后待分配证券”账户,此阶段无须付款。二是债券分销DVP,代理人专用资金账户在收到认购人款项后,将“新发行后待分配证券”账户中对应的债券额度计入认购人证券账户。

若发行人追加发行额度,也是采用FOP 方式将债券额度计入“新发行后待分配证券”账户,通过DVP 模式完成债券分销。三是缴款DVP,将缴款资金从代理人专用资金账户汇入发行人资金账户,并办理债权确认。

我国债券发行DVP 的已有实践与探索

(一)当前发行流程及DVP的应用

1. 发行流程简介

当前我国债券发行流程包括初始额度分配、债券分销、发行缴款及债权确认三个阶段,目前,债券分销阶段已全面支持DVP 结算。三个阶段的业务流程为:一是初始额度分配,主承销商通过中央结算公司招投标系统对债券进行投标,中标额度为分配的初始债券额度。二是债券分销DVP,主承销商将债券额度分销给认购人,认购人资金同步划拨至主承销商资金账户中。三是发行缴款及债权确认(先款后券),承销商在缴款日将发行款拨付给发行人,发行人在足额收到款项后,由中央结算公司在缴款日第二个工作日确认承销商和分销商所持有的债权。发行人如未足额收到应缴发行款,则通知中央结算公司暂不办理该部分债权的登记和托管,这部分债权确认根据发行款收到情况另行处理。

2. 可能存在的问题

在当前模式中,债券认购资金需要从认购人划拨到承销商结算资金账户,再由承销商自行缴纳给发行人;债券额度需要从承销商处过户到认购人,发行人收款后再进行债权确认。其中,在钱款汇集和债券分配这两个方面存在分段和脱节,缺乏对发行人、承销商和认购人三方权利、义务平衡对等的制度设计,总有一方处于风险暴露中,存在风险隐患和漏洞。

一是主承销商存在挪用资金风险。在债券分销阶段,虽然已经实现了分销结算DVP,但认购人的资金是汇入承销商结算资金账户中的,在缴款日前可由承销商任意支配,存在承销商挪用认购资金的风险。

二是认购人债权不能被及时确认。在发行缴款及债权确认阶段,由于承销商是自行缴纳发行款给发行人,如果承销商挪用认购资金,将导致发行人无法按时足额收到发行款,从而拒绝或延迟确认债权,使得认购人遭受损失。此外,由于发行缴款和债权确认采用先款后券的方式,即使承销商按时、全额支付了认购款,承销商和认购人也存在债权不能被发行人及时确认的风险。

三是在实践中已发生风险事件。例如,A 证券公司作为承销商将债券分销给B 银行,B 银行向A 证券公司支付了认购款。但A 证券公司突然破产,该笔认购款作为清算资产被法院扣划。发行人以并未收到发行款为由拒绝确认债权,认购人B 银行面临损失。B 银行提出已经支付了认购款并要求发行人确认债权,发行人若确认债权,则也面临损失。此次风险事件虽然最终通过司法途径得以解决,但对证券市场秩序和参与者都造成了极大损害。

(二)发行缴款DVP方案

中央结算公司提供的发行缴款自动化服务(即前文所称“发行缴款DVP”),是指当债券发行人在中央结算公司负责维护的发行系统以招标或簿记建档方式发行债券时,委托中央结算公司在发行缴款与债权确认环节进行代扣代缴发行款及债权确认处理的服务。中央结算公司相关系统已建设完成,目前支持两种方式:一是分销缴款一体化模式,二是分销缴款分段模式。

在分销缴款一体化模式下,分销资金将汇入承销款汇集专户,并冻结至缴款日将资金汇出,由此将分销DVP 和缴款自动化相连接。具体而言,在分销环节的DVP 结算方式不变,但分销认购资金汇入在中央结算公司开立的承销款汇集专户,承销商不能支配、动用。在缴款环节,中央结算公司根据各承销商应缴款总额向承销款汇集专户发起扣款,实时汇入发行人资金账户,并在缴款日终办理债权确认。对于资金不足额的,将按发行人相关要求进行债权确认操作。

在分销缴款分段模式下,分销资金不冻结,分销DVP 和缴款自动化将分段实现。具体来看,分销环节不变。其中,在缴款环节,缴款资金将从承销商原有资金账户汇入发行人资金账户,如果承销商为大额支付系统直接参与者,则中央结算公司直接从其在大额支付系统中开立的清算账户进行扣款,否则从其在中央结算公司开立的资金结算专户进行扣款。债权确认方式同上。

两种方式均需承销商积极配合,确保认购人及时将资金汇入账户。区别在于,分销缴款一体化模式可最大限度地实现发行人、承销商和认购人三方权利和义务的平衡对等。分销缴款分段模式可改进承销商线下缴款、发行人分散收款的现状,但认购人的资金仍存在被承销商挪用的风险,建议首选分销缴款一体化模式。

中央结算公司目前支持的发行缴款自动化服务方案已达到世界领先水平,既支持一体化模式,也支持分段模式。考虑到国内资金系统暂不支持现金备忘录账户模式,国内一体化模式与国外一体化模式的实现方式存在一些区别。

推动债券发行DVP 发展的建议

(一)推动政策允许缴款自动化落地运行

在债券发行阶段全面实行全额nko/uB9FjDcYy1wXOdR00kg6Zx/UOz52SBXLVxxEp7E=、逐笔、实时的结算机制,可实现发行人、承销商、认购人三方权责利对等,确保发行人及时足额收到债券发行款,主承销商和认购人的债权可以被及时确认,从而有效维护交易公平,提高发行缴款效率,全面降低结算风险。目前,国际上在积极推广发行DVP,国内发行缴款自动化系统建设已完成,相关业务指引也已制定发布。若能成功实践,可在此领域达到世界领先水平。建议待政策允许后,选取有意向的发行人先行试点,待试点成功后向市场机构广泛推介。

(二)探索在区块链上实现发行DVP

目前,对区块链等新兴技术的创新应用的探索方兴未艾。中央结算公司作为国家重要金融基础设施,高度重视金融科技创新。2022 年初,中央结算公司申报的区块链数字债券发行项目成功入围国家创新应用试点,项目一期将区块链技术成功应用于债券簿记建档发行,后续还将探索区块链支持债券全生命周期服务,发行DVP 也是重要的探索方向之一。未来,可基于项目一期所打造的区块链平台,复制现有发行DVP 系统功能,开发原型系统并开展模拟实验,探索在区块链上同步实现发行阶段的资金交收与债权确认。(本文是“中债业务概念二期课题”的专题文章)

编辑:廖雯雯 刘颖

参考文献

[1] 冯源,陈森,杜泽夏. 探索建立区块链数字债券制度规范[J]. 债券,2023(2). DOI: 10.3969/j.issn.2095-3585.2023.02.008.

[2] 刘凡. 推进债市基础设施建设[J]. 中国金融,2023(6).

[3] 支付结算体系委员会,国际证监会组织. 证券结算系统推荐标准(RSSS) [R/OL]. [2023-08-10]. https://www.bis.org/cpmi/publ/d46.htm.

[4] Euroclear. ESES-T2S Detailed Service Description[R/OL]. [2023-08-10]. https://www.euronext.com/sites/default/files/2021-04/4384%20-%20Euroclear%20FTT%20Detailed%20Service%20 Deescription%20(April%202020%20version).pdf.

[5] LuxCSD. Operational Arrangements for Issuers and Agents[R/OL]. [2023-08-10]. https://www.luxcsd.com/resource/blob/1315170/bbfdd264ddd3a22d1c834e503121fcf6/luxcsd-operational-arrangementsdata.pdf.