研发投入对企业成长性的影响研究

——以A股上市公司为例

2023-12-28 05:40张婷婷

山东纺织经济 2023年11期

张婷婷

(吉首大学,湖南 吉首 416000)

1 引言

创新始终是一个国家、一个民族发展的动力和生产力提升的关键要素,加快实现高水平科技自立自强是实现民族复兴的重要支撑。根据国家统计局数据,2022年我国研发费用投入首次超三万亿元,比2021年增长10.4%[1]。作为创新发展的战略性资源,研发经费投入的大幅增长和有效使用,有利于持续激发出创新活力,为实现高水平科技自立自强提供有力支撑。对企业而言,研发创新是企业经久不衰的核心武器和后续生命力的象征,加大研发投入可以更快实现技术进步,使产品拥有更高的附加值和更低的生产成本,使企业拥有更强的核心竞争力。基于此,本文以A股上市公司2019-2022年数据为研究样本,通过固定效应回归,深入研究研发投入对企业成长性的影响。

2 研究假设

研发投入是企业为获取新技术、新产品而投入的人力、财力,从而扩展企业的生存空间、提高企业的成长性水平。刘光彦、姜双双(2020)通过研究沪深两市719家创业板上市公司2015-2018年数据发现,企业研发投入正向影响企业成长性,且该作用具有滞后性[2];李竹梅、范莉莉(2020)以2013-2017年中国高新技术行业上市企业的面板数据作为研究对象,结果表明当研发投入强度达到一定值时,会促进企业成长性[3];王珂(2023)基于2019-2021年科创版上市公司的数据进行研究,结果表明研发投入对科创版企业成长性存在正向影响,且存在滞后性[4]。企业进行研发投入后,需要一定时间才会产出成果,并且将研究成果转化为利润更需要时间,所以研发投入不仅对当期企业成长性产生影响,还会对滞后期的企业成长性产生影响。据此,本文提出以下假设。

假设1:研发投入正向影响企业成长性。

假设2:研发投入对企业成长性的正向影响具有滞后性。

委托代理理论认为,股权集中程度比较低时,公司的控制权在管理层身上,且股东无法完全约束和监督管理层,更无法避免中小股东的搭便车行为。股权集中程度比较高时,股东对管理层的监督激励效果会更好,且股东为了企业的长远发展,在研发投入同时会努力优化相关资源配置,从而快速实现从研发投入到成果的转化。姜婷、张保帅(2019)以新三板挂牌公司为例研究发现,前五大股东持股比例不仅会提高公司成长性,还在研发投入与企业成长性关系中发挥正向作用[5];刘梦利、龚基云(2021)以A股高端制造业上市公司2014-2018年数据作为研究对象,研究发现在研发投入对企业成长性影响方面,前五大股东持股比例有正向作用[6];王珂(2023)以科创板上市公司为例研究时发现,前五大股东持股比例之和会对研发投入与企业成长性的关系产生正向调节作用[4]。基于以上研究分析,本文提出以下假设。

假设3:股权集中度正向调节研发投入对企业成长性的影响。

3 研究设计

3.1 样本选取与数据来源

本文选取2019-2022年A股上市企业为研究样本,并且对研究样本进行筛选,剔除ST和*ST企业、剔除个别年份数据不完全披露的企业、剔除对研发费用数据不公开的企业,最终获得1664家企业共6656条数据作为样本进行研究。本文研究数据来源于国泰安数据库,采用Stata17和Excel对数据进行处理和检验。

3.2 变量说明

(1)被解释变量。以营业收入增长率作为企业成长性的衡量指标。

(2)解释变量。参考以往研究,选择研发投入和营业收入的比值作为指标来衡量企业的研发投入强度。

(3)调节变量。选取股权集中度(OC)作为调节变量,并且参考姜婷、张保帅(2019)的变量,选择以公司前五大股东持股比例之和衡量股权集中度。

(4)控制变量。参考刘光彦、姜双双(2020)的变量并结合现有的研究成果,将企业规模(Size)、资产负债率(LEV)、产权比率(ER)作为控制变量。

变量定义,如表1所示:

表1 变量定义

3.3 模型构建

为了研究A股上市企业研发投入对企业成长性的影响,本文构建如下面板模型:

在模型(1)的基础上加入研发投入和股权集中度的交乘项,以研究股权集中度在研发投入和企业成长关系中的影响。

4 实证结果分析

4.1 描述性统计

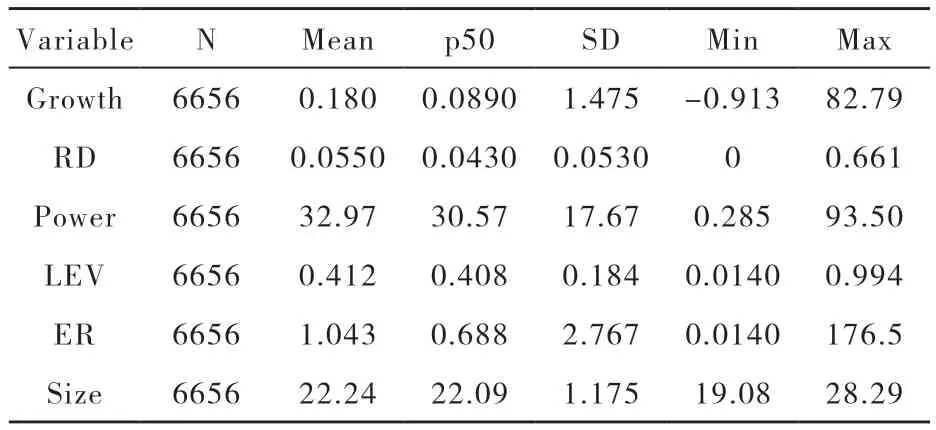

如表2所示,企业成长性最大值是82.79,最小值是-0.913,平均值是0.180,说明我国的A股上市企业整体表现出较高的成长性,但个体之间存在较大的差异性。研发投入最大值为0.661,最小值为0,平均值为0.055,说明研发投入整体较高,存在一定差异。股权集中度最大值为93.5,最小值为0.285,平均值为32.97,说明差异较大。资产负债率最大值为0.994,最小值为0.014,平均值为0.412,存在较大差异。产权比率最大值为176.5,最小值为0.014,平均值为1.043,说明A股上市企业产权比率差异大。企业规模最大值为28.29,最小值为19.08,平均值为22.24,说明A股上市公司企业规模相差不大。

表2 变量描述性统计

4.2 相关性分析

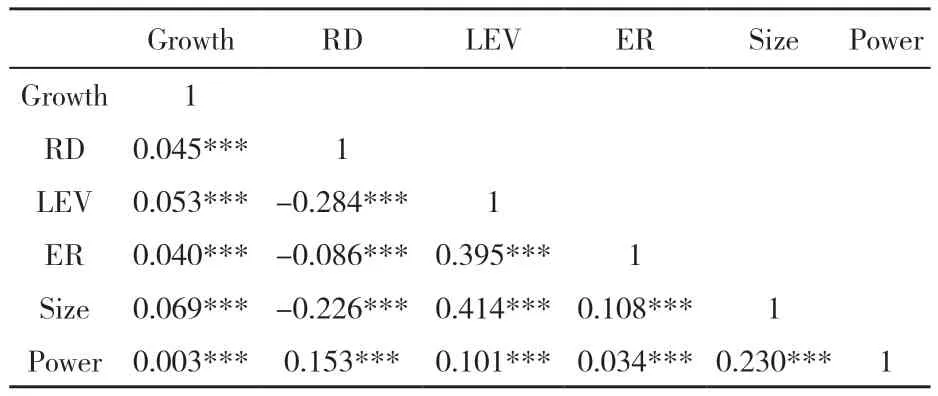

如表3所示,本文对变量进行相关性分析,结果表明,研发投入与企业成长性在1%的显著性水平下正相关,初步验证了假设1,最终结论是否如此,还须进一步验证。各变量间的系数均小于0.5,且进行VIF检验结果为1.23,小于10,所以不存在多重共线性,可以进行回归分析。

表3 变量相关性分析

4.3 回归分析

为研究公司研发投入对企业成长性的影响,本文以A股上市公司为例进行多元回归分析,豪斯曼检验结果显示,固定效应分析效果更好,因此选择固定效应模型进行分析。

实证结果如表4所示,模型(1)结果表示研发投入对企业成长性的影响在5%水平下显著正相关,该结果验证了假设1,即研发投入正向影响企业的成长性。模型(2)结果表示滞后一期的研发投入对企业成长性的影响在1%水平下显著正相关,且滞后一期的系数更大,所以结果验证了假设2,即研发投入对企业成长性的影响具有滞后性。模型(3)结果显示,股权集中度和研发投入的交乘项与企业成长性在5%水平下显著正相关,所以假设3得到验证,即股权集中度正向调节研发投入对企业成长性的影响。

表4 研发投入对企业成长性影响的回归分析

5 结论与建议

5.1 结论

本文选取A股上市企业为研究对象,运用固定效应模型对研发投入、企业成长性和股权集中度之间的关系进行了研究,得到如下结论:第一,A股上市企业研发投入对企业成长性有显著的促进作用,可以增强企业的核心竞争力,且该作用具有一定的滞后性;第二,研发投入与股权集中度的交互项对企业成长性具有显著的正向调节作用。

5.2 建议

根据本文的研究结论,提出以下两点建议:

第一,研发投入对企业成长性有促进作用,因此为了企业的长远发展,企业应当继续加大创新研发投入,结合企业现状制定合理的研发投入计划,提高企业的技术创新能力,加大支持企业新兴产品和服务的研发,提高企业发展质量,以使企业增强自身核心竞争力,不断提升企业成长性,从而在激烈的市场竞争中立足。

第二,股权集中度可以正向调节研发投入与企业成长性的关系,因此企业应当优化股权结构,股权集中可以使股东积极参与企业管理与监督,并在很大程度上减少中小股东“搭便车”现象的发生,有利于企业的长远发展。

猜你喜欢

客联(2022年10期)2022-07-06

英语文摘(2020年11期)2020-02-06

上海企业(2018年9期)2018-12-07

现代营销(创富信息版)(2018年10期)2018-10-12

甘肃农业(2017年3期)2017-04-22

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

股市动态分析(2014年24期)2014-07-11