淮北矿业:进口煤关税调整提振国内煤价

2023-12-27 11:04

股市动态分析 2023年25期

关键词:比亚迪

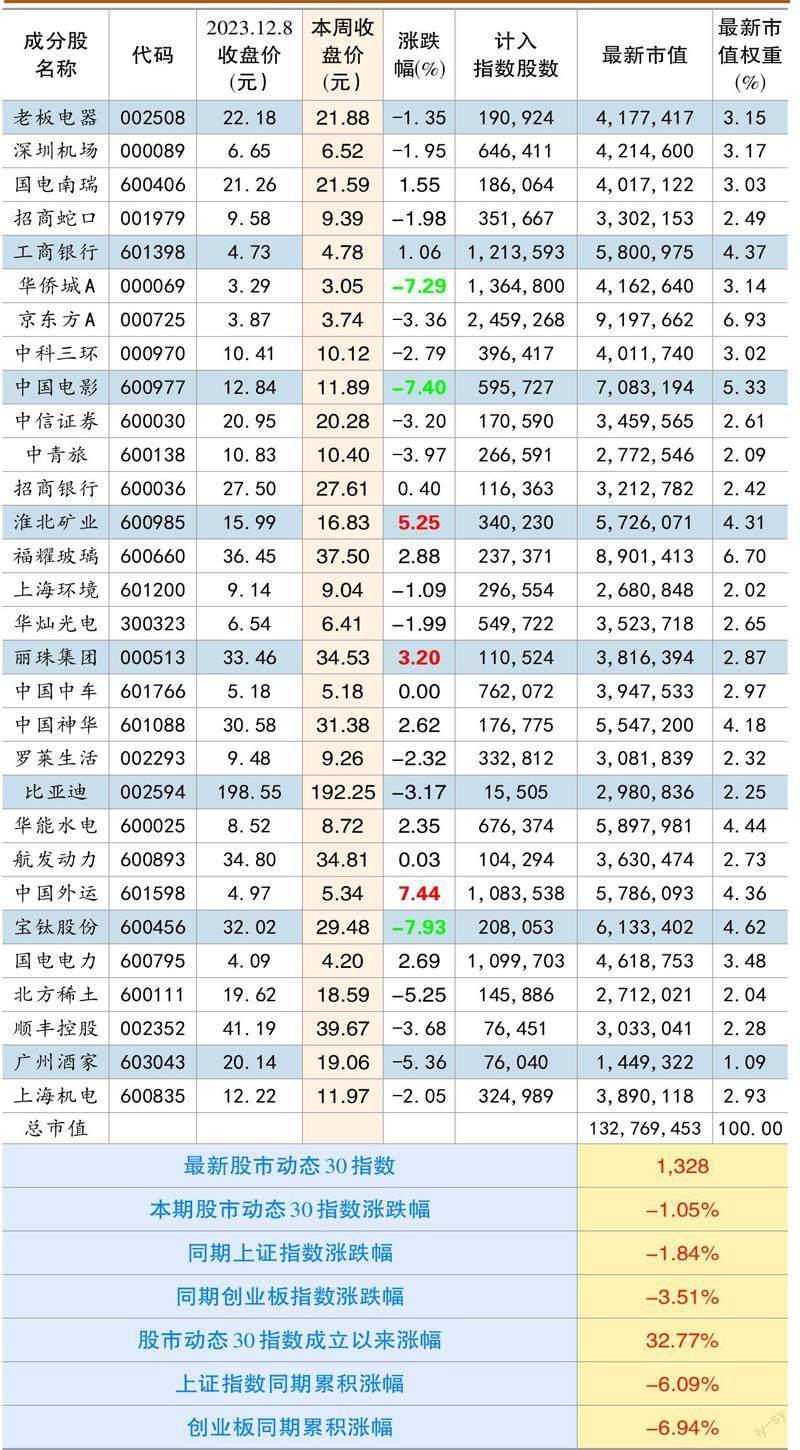

本期股市动态30 指数收于1328 点,较上期下跌1.05%,同期上证指数下跌1.84%,创业板指数下跌3.51%。成分股中,中国外运、淮北矿业和丽珠集团等个股涨幅靠前,宝钛股份、中国电影和华侨城A等涨幅靠后。

个股点评:

淮北矿业(600985):公司所处的淮北矿区是13 个国家亿吨级大型煤炭基地之一的两淮煤炭基地的重要组成部分,2022 年公司商品煤产量为2290 万吨,商品煤产量在安徽省三家上市煤企中排名第一。公司地处华东腹地,靠近经济发达的长三角地区,交通便利,并于与临近消费区域内大型钢铁和电力企业建立长期合作关系,2022 年公司长协合同资源占比约为94.40%。

12 月20 日,国务院关税税则委员会发布公告:2024 年1 月1 日起,对部分商品的进出口关税进行调整。按此公告,恢复煤炭进口关税。按照自贸协定,来自澳大利亚,东盟的进口煤继续实行0 关税;来自其他国家的进口煤实行最惠国税率,无烟煤、炼焦煤、褐煤关税为3%,动力煤关税为6%。这对国内煤价又形成了一定支撑。

近期公司股价不断创出年内新高,距历史新高也只有一步之遥,未来公司可转债强制转股是大概率事件。公司可转债初始转股价格为15.17 元,2022 年度分红实施后(2022 年度每股现金分红1.05 元),转股价格下修为14.12 元/股,强赎价格为18.36 元/股。

站在行业层面,从供给端看,精煤洗选率下降叠加安全事故频发,国内焦煤产量难言成长,近两年进口焦煤来源国格局从“澳煤+蒙煤”逐渐转变为“蒙煤+俄煤”,比肩山西优质主焦煤的澳煤受制于进口利润倒挂导致国内终端及贸易商接货意愿并不强烈,国内主焦煤供应持续紧张。从需求端看,今年以来基建、制造业对于钢材的拉动一定程度抵消了地产下行带来的拖累,出口钢材更是超预期,终端需求格局重构下炼焦煤的需求或将保持一定韧性。在未来高炉大型化和钢铁工业转型发展新趋势下,国内对于优质主焦煤的需求或更为迫切。公司焦煤实行“年度锁量、季度锁价”的长协销售模式,未来主焦煤资源稀缺性的凸显与终端需求格局重构的矛盾或将对公司长协价格形成长期支撑。

2021 年9 月投产的信湖煤矿尚未完全达产,2022 年该矿产量214万吨,产能利用率约71%,较300 万吨产能仍有一定增长空间。公司陶忽图煤矿已于2023 年5 月份开工建设,预计2025 年底建成;公司60 万吨无水乙醇项目已于10 月完成中交,预计年底前建成,2024 年6 月投产。公司动力煤全部以长协方式销售给省内燃煤电厂,公司动力煤实行“基准价+浮动价”定价机制,基准价为675 元/吨(对应热值5000 大卡),浮动价与全国煤炭交易中心综合价格指数、环渤海动力煤综合价格指数、CCTD 秦皇岛动力煤综合交易价格指数挂钩,每月末调整确定下个月长协价格。目前公司动力煤长协含税价约710 元/吨( 热值4500-5000 大卡)。

比亞迪(002594):公司11 月新能源汽车销量为30.19 万辆,同比增长31.02%,其中新能源乘用车出口30629 辆。1-11 月电动车累计销量为268.34 万辆,同比增长64.8%,1-11 月累计出口约20.7 万辆。11 月产量为31.7 万辆,同比增长37.5%,1-11 月累计产量为273.63 万辆,同比增长67%。王朝、海洋车型11 月销售29 万辆,同比增长27.4%;腾势品牌11 月销11843 辆,环比增加2.98%;仰望U8 豪华版开启交付,首月销量408 辆;超级混动硬派SUV方程豹豹5 正式上市,首月销量626辆。预计2023 年比亚迪新能源车销量约300 万辆,同增60%,其中出口预计25 万辆左右。

2023 年11 月比亚迪动力和储能电池装机16.9GWh,同比增长54%,1-11 月累计装机133.2GWh,同比增长69%;受益于全球大电站项目,预计2023 年公司电池产量约180gwh,同比接近翻倍,其中储能电池出货约30gwh,同增150%。

公司加速布局海外市场,2023年7 月,比亚迪海豚在泰国、马来西亚、智利上市,并宣布在巴西建厂,整车计划年产能达15 万辆;9 月,乌兹别克斯坦国有控股汽车集团将与比亚迪共同成立一家合资公司,工厂一期/二期计划年产50 万台,三期竣工后产量达到30 万台。

新能源汽车会是经济新旧动能转换的重要抓手,智能驾驶和电动车将重塑汽车行业,中国超前建设的基础设施作用将充分发挥,在后地产时代,中国新能源汽车行业不仅在国内也会在国外大杀四方,今年中国将会成为汽车出口第一的国家。比亚迪无疑会成为电动车剩下的一员,剩者为王,比亚迪在三电系统有多年积累,正如李录所言,除了自动驾驶,比亚迪在其他方面正在定义电动车的边界。

中国外运(601598):公司在与投资者沟通时表示,从供给端看,海运市场随着新船交付市场,市场运力供给较为充足。而需求端,自2022 年下半年以来,欧美等地区受高通胀、去库存压力等因素综合影响,总体消费能力减弱,需求恢复还有待全球经济复苏、消费需求回暖。2023 年前三季度,中国出口集装箱运价综合指数(CCFI) 持续低位运行,1-9 月综合指数均值较去年同期下降近70%。尽管船公司联盟通过控制运力投放可以在一定程度上调节供需失衡,但如果需求端不发生结构性变化,集装箱海运运价短期内可能继续在低位波动。

对于空运市场,公司认为从供给端看,今年以来随着商业航班的逐步恢复,航空运力供给已经在逐步增加。未来随着国际航线客机腹舱的进一步恢复,预计至明年空运运力供给还将继续得到释放。全球航空货运需求取决于海外跨境电商市场以及高端制造相关的空运需求情况。运价方面,空运运价自2022年下半年开始逐渐回落,至2023 年三季度已经接近2019 年水平,而第四季度是传统旺季,10 月以来随着圣诞节、双十一、黑五等节日的到来,需求增加,空运运价环比有所上涨。

从派息角度看,公司年派息率均在30% 以上,2021 年达到36%,2022 年派息率超过40%,今年上半年公司每股派息金额同比提升45%。

顺丰控股(002352):公司发布2023 年11 月快递物流业务经营简报。2023 年11 月,公司速运物流业务量11.75 亿票,同比增长24.1%(不含丰网);单票收入15.62 元,同比微降4.2%。供应链及国际业务方面,实现营业收入52.56 亿元,同比下降20.4%。公司2023 年11 月速运物流业务、供应链及国际业务合计收入为236.08 亿元;11 月速运物流不含丰网的收入及业务量分别同比增长18.9% 和24.1%;供应链及国际业务收入同比下降主要受到国际空海运需求及价格均同比下行的影响。

自由现金流持续优化,公司鄂州机场项目投产后资本开支开始达峰并逐步下降,公司自由现金流自2021 年-40亿元转正至2022 年128.70 亿元,23 年上半年自由现金流同比增长49.8% 至78.75 亿元,23 年三季度自由现金流同比增长14.8% 至38.06 亿元。

公司作为速运业务龙头,拥有全行业最多的货运飞机,且以鄂州机场为基地构建辐轴式航空货运模式,从而在时效和成本上具备护城河优势,中国是全球物流量最大的地方,作为物流行业的王者,顺丰控股目前估值已经具备吸引力。

老板电器(002508):截止2023 年9月30 日,公司未分配利润为9,100,012,593.83 元。经公司董事会决议,公司拟实施特別分红回报广大股东。具体分红方案如下:截止2023 年9 月30 日,公司拟以股本944,094,916 股为基数,向全体股东每10 股派发现金股利5 元(含税),共计472,047,458 元。特别分红的目的:一是公司长期稳定健康发展的需要;二是在保证公司正常经营和长期发展不受影响的前提下,加大现金分红力度,提振市场信心;三是积极回报股东,与股东分享公司发展红利,增强广大股东的获得感。

股市动态30指数成分股本期表现

猜你喜欢

城市公共交通(2023年7期)2023-08-18

汽车观察(2022年12期)2023-01-17

汽车观察(2022年12期)2023-01-17

金桥(2023年1期)2023-01-13

城市公共交通(2021年3期)2021-04-15

汽车维修与保养(2020年11期)2020-06-09

汽车维修与保养(2019年7期)2020-01-06

汽车观察(2018年10期)2018-11-06

车迷(2017年10期)2018-01-18

产品可靠性报告(2017年7期)2017-09-05