基于神经网络的人身险公司经济资本计算方法探索

2023-12-25 12:42胡安睿

科技和产业 2023年22期

胡安睿

(南开大学 金融学院, 天津 300350)

近年来,我国人身保险业发展迅速,在社会经济运行中扮演的角色越来越重要。2022年,我国人身保险原保费收入为34 245万亿元,约为2012年的3.5倍;人身保险公司共93家,相较于2012年增加了35家。除了市场规模的不断扩大,人身保险产品也不断创新。近几年相继出现了“增额终身寿”“网红重疾险”“第三支柱养老险”等热点产品。新产品蕴含新风险,而巨大的市场规模是天然的风险放大器。2021年12月30日,中国银保监会发布《保险公司偿付能力监管规则(Ⅱ)》,标志着“偿二代”二期工程正式实施。“偿二代”二期工程建立了以风险为导向的监管体系,对保险公司风险管理工作提出了更高要求。

经济资本指在未来一定期限内, 在给定的置信水平下, 保险公司为吸收非预期损失而应持有的最低资本需求[1]。经济资本常与监管机构规定的最低资本相比较。最低资本更具有广泛性,所有保险公司必须根据事先确定的相同的方法来计算,以便达到监管目的;经济资本具有灵活性,不同保险公司可以根据自身特点搭建具有针对性的模型,与全面风险管理理念相匹配。2009年,欧盟Solvency Ⅱ(偿二代)正式颁布,Solvency Ⅱ允许保险公司将经济资本作为最低资本,这标志着监管机构对经济资本的认可。此后,越来越多的保险公司将经济资本作为自身全面风险管理的重要手段。

近年来,以神经网络为代表的深度学习算法发展迅速,已在金融、信息服务、生物等领域有广泛应用。然而,纵观已有文献,尚未有学者将神经网络算法运用到经济资本的计算当中。本文将搭建一套利用神经网络算法高效计算经济资本的框架,填补上述空缺。

1 经济资本及其计算

1.1 经济资本

令随机变量Xt代表t时刻保险公司未来净现金流的现值和,则

(1)

式中:CFn为n时刻保险公司净现金流;rh为h时刻的利率水平;Ft为t时刻与保险公司未来净现金流相关的风险因子。

令Ct为保险公司在t时刻的资本,则

Ct=E[X]t

(2)

式中:E[·]为数学期望;为风险中性测度。

令保险公司在t时刻的净负债现值用NLt表示,则

(3)

式中:τ为风险期间。

令保险公司在t时刻的经济资本用ECt表示,则

ECt=ρ(NLt)

(4)

式中:ρ(·)为风险测度。

在实践中,ρ(·)常选用99.5%在险价值(value at risk,VaR),即

ECt=VaR99.5%(NLt)

(5)

1.2 情景生成

在经济资本的定义中,风险因子Ft决定了各时间段的折现因子和各时刻的净现金流。因此,合适的情景生成技术在经济资本计算中具有重要意义。考虑人身保险中常见的三种风险因子,分别为利率水平rt、资产价格St和死力μx+t。

利率水平rt直接决定了折现因子的大小。在现实世界测度下,假设rt遵循Vasicek模型[10],即

(6)

在风险中性测度下,假设利率水平rt存在固定的风险溢价λ,则rt遵循的随机微分方程为

(7)

在实际中,资产价格St往往与利率水平rt具有相关性,假设St遵循的随机微分方程为

(8)

死力μx+t遵循Gompertz死亡率定律,即

(9)

1.3 嵌套随机模拟法

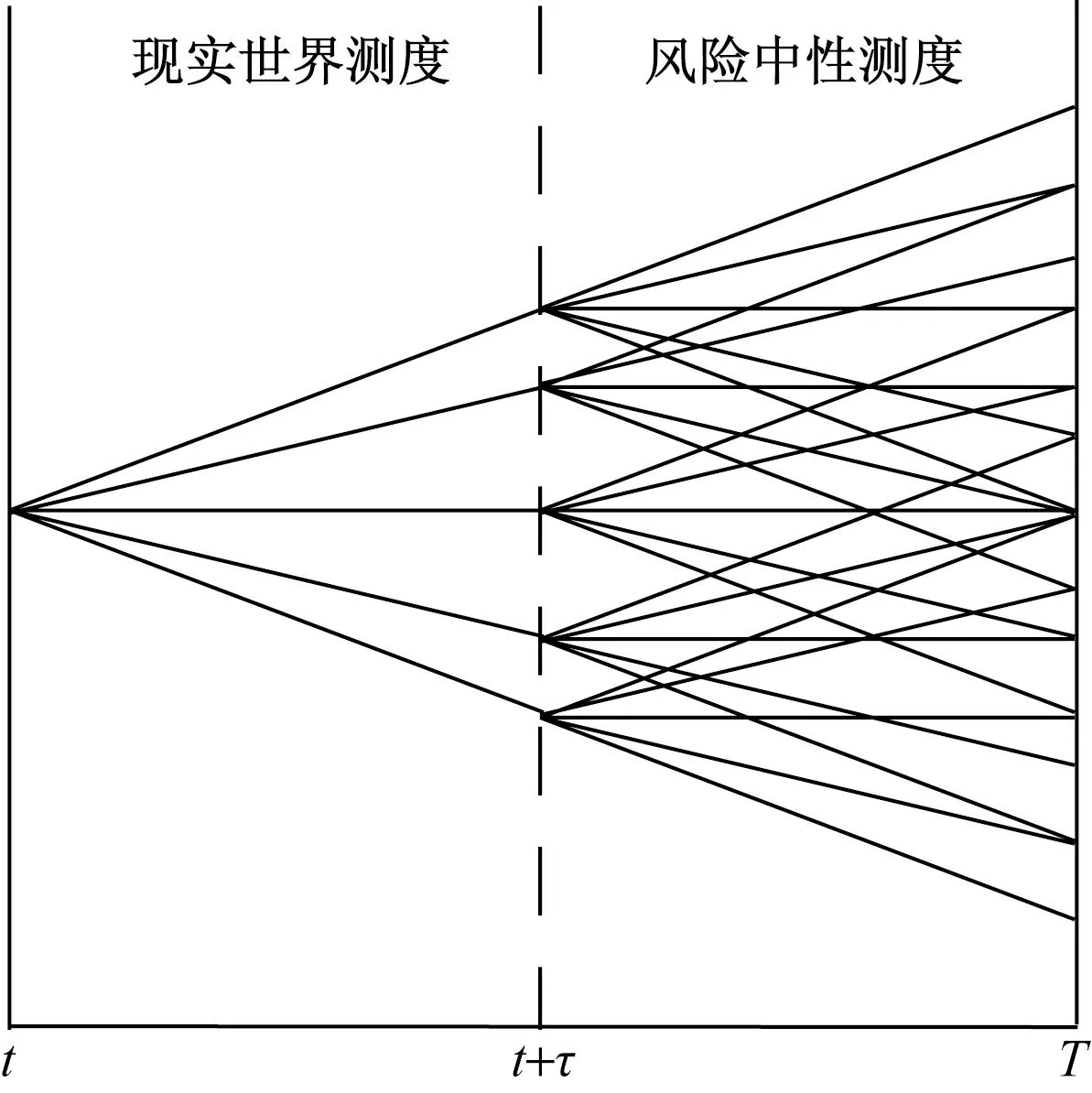

在实践中,ECt的计算难点在于要掌握NLt的全部分布信息以得到其在险价值,并且上述计算过程涉及现实世界及风险中性两个测度的嵌套。加之保险公司的负债无法用解析解表示,因此,复杂的嵌套随机模拟法是计算经济资本的最精确的方法。嵌套随机模拟法分为两个步骤。首先,在现实世界测度下生成现实世界模拟,现实世界模拟的时间区间为t时刻至t+τ时刻;然后,在每一个现实世界模拟的分支再用风险中性测度进行风险中性模拟,风险中性模拟的目的在于得到每一个现实世界模拟分支在t+τ时刻的资本(图1)。

图1 嵌套随机模拟法示意图

具体来看,在t+τ时刻,对于现实世界模拟分支p,其资本为

(10)

若风险测度ρ(·)选用99.5%在险价值,则在t时刻经济资本为

NLt[P×0.995]+1

(11)

式中:P为现实世界模拟分支数量;xi由样本按从小到大排序得到,即x1≤x2≤…≤xn。

嵌套随机模拟方法由两阶段的蒙特卡洛模拟组成,为计算NLt共需要生成P×S个模拟分支,因此用该方法计算经济资本需要极大的算力与时间成本,保险公司往往难以承担。

1.4 神经网络法

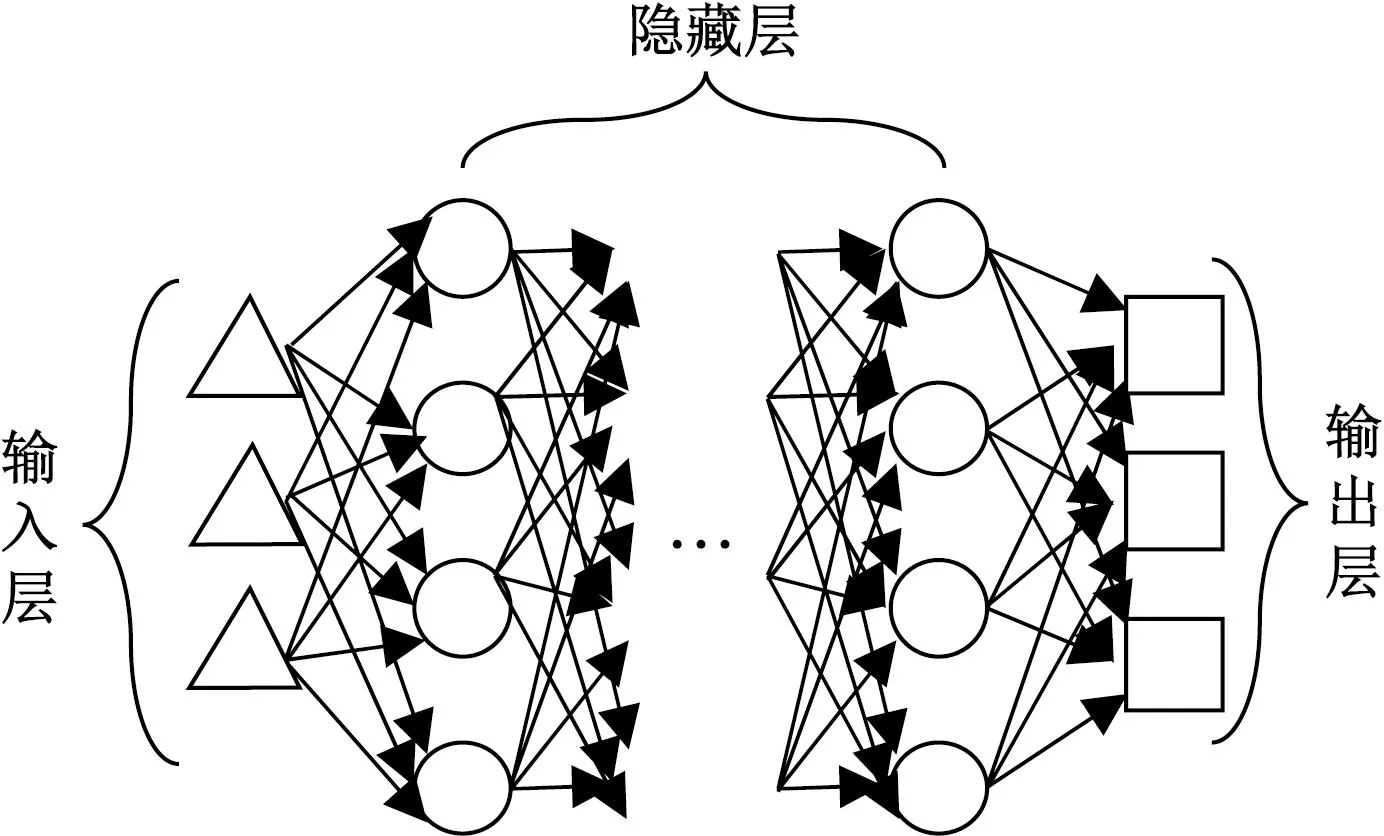

神经网络是一个相互连接的处理单元的集合。处理单元常被称为神经元,它们被组织在不同的层中。如图2所示,第一层和最后一层分别被称为输入层和输出层;中间层被称为隐藏层。每一层的神经元把上一层的神经元的输出变量作为输入变量。第一层的神经元只作为网络的输入。前一层的每个神经元都与下一层的所有神经元相连,并且所有的线都指向右边。这样的神经网络被称为完全连接的前馈神经网络。本文使用上述前馈神经网络计算经济资本。

图2 神经网络示意图

假设x1,x2,…,xn是位于l层的神经元j的输入变量,首先计算输入变量的线性组合,有

(12)

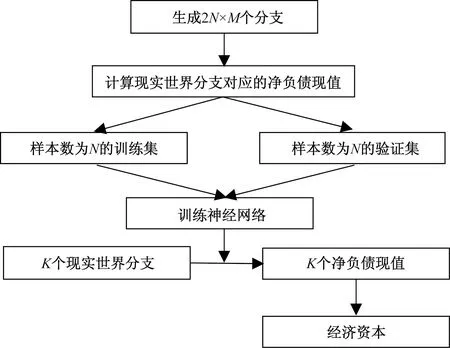

图3 利用神经网络计算经济资本流程

最先生成的2N×M个分支用于训练神经网络所需的训练集和验证集,因此N和M的数量均远小于利用嵌套随机模拟直接计算经济资本所需要的现实世界分支和风险中性分支数量。用于计算资本的现实世界分支的数量K可以根据用于经济资本的风险测度ρ(·)来确定。

2 数值实例

2.1 产品介绍

选用带有最低年金给付保证(guaranteed minimum income benefit,GMIB)的变额年金示例利用神经网络算法高效计算经济资本的框架。在带有GMIB的变额年金到期时,投保人有权选择一次性支付相当于当前账户价值的款项,或选择由适用于保证金额的保证利率确定的保证年金付款。假设到期时保证金额为GT,若被保险人在到期时存活,则保险公司的赔付为

(13)

为简便起见,假设:

(14)

GT=S0(1+mg)T

(15)

式中:mg为保证资产回报率。

此时:

BT=max{STS0(1+mg)T}

(16)

保单信息及情景生成的具体假设如表1所示。为了简便起见,不考虑费用率、退保率等其他因素。

表1 保单信息以及情景生成假设

2.2 风险因子的选择

风险因子的选择是利用神经网络计算经济资本的关键。考虑到GMIB型变额年金保险期限较长,且具有最低资产回报保证,如前文所述,采用利率水平、资产价值和死亡率作为风险因子。

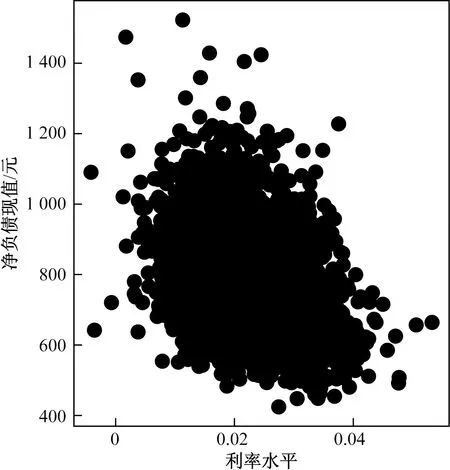

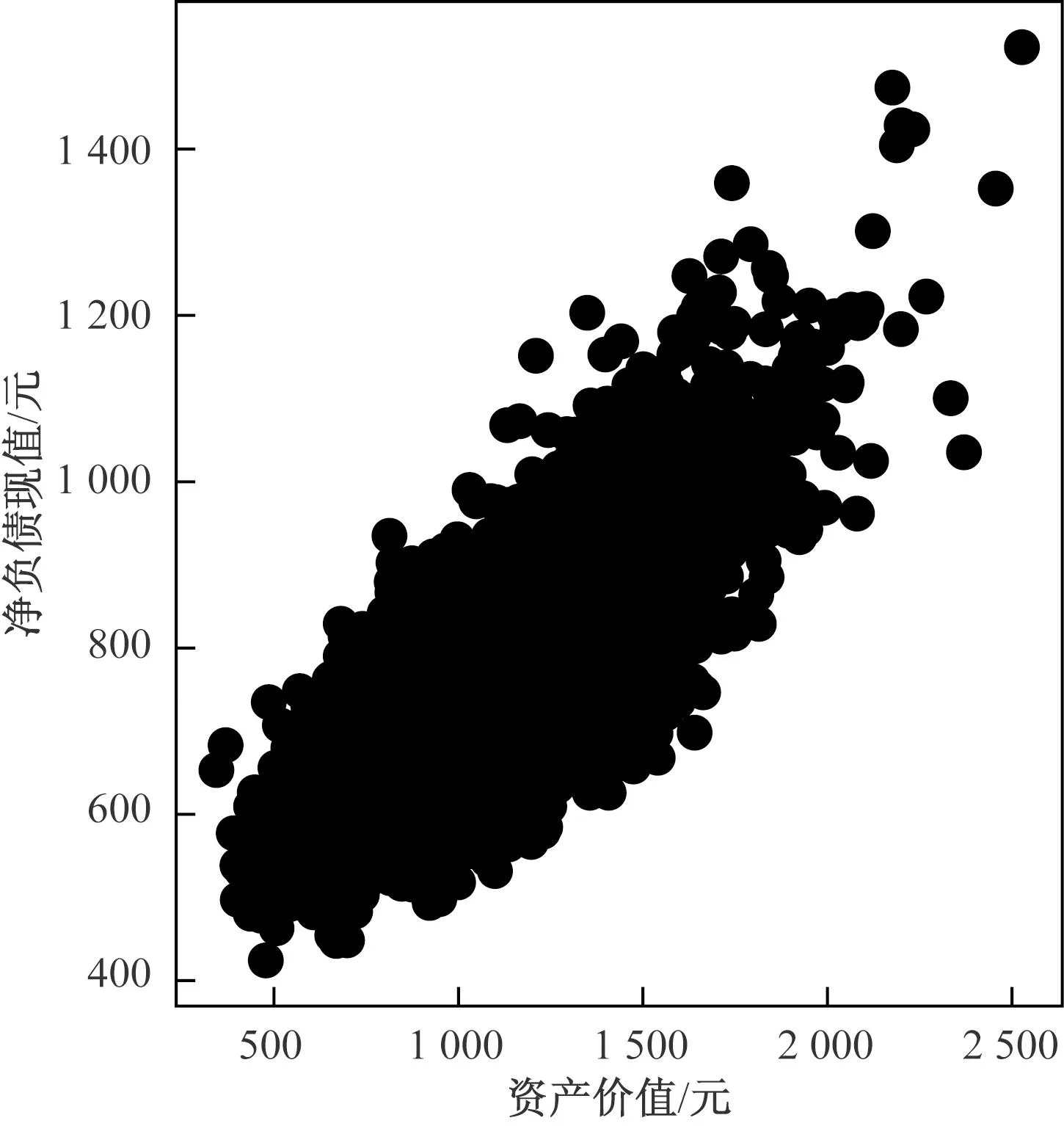

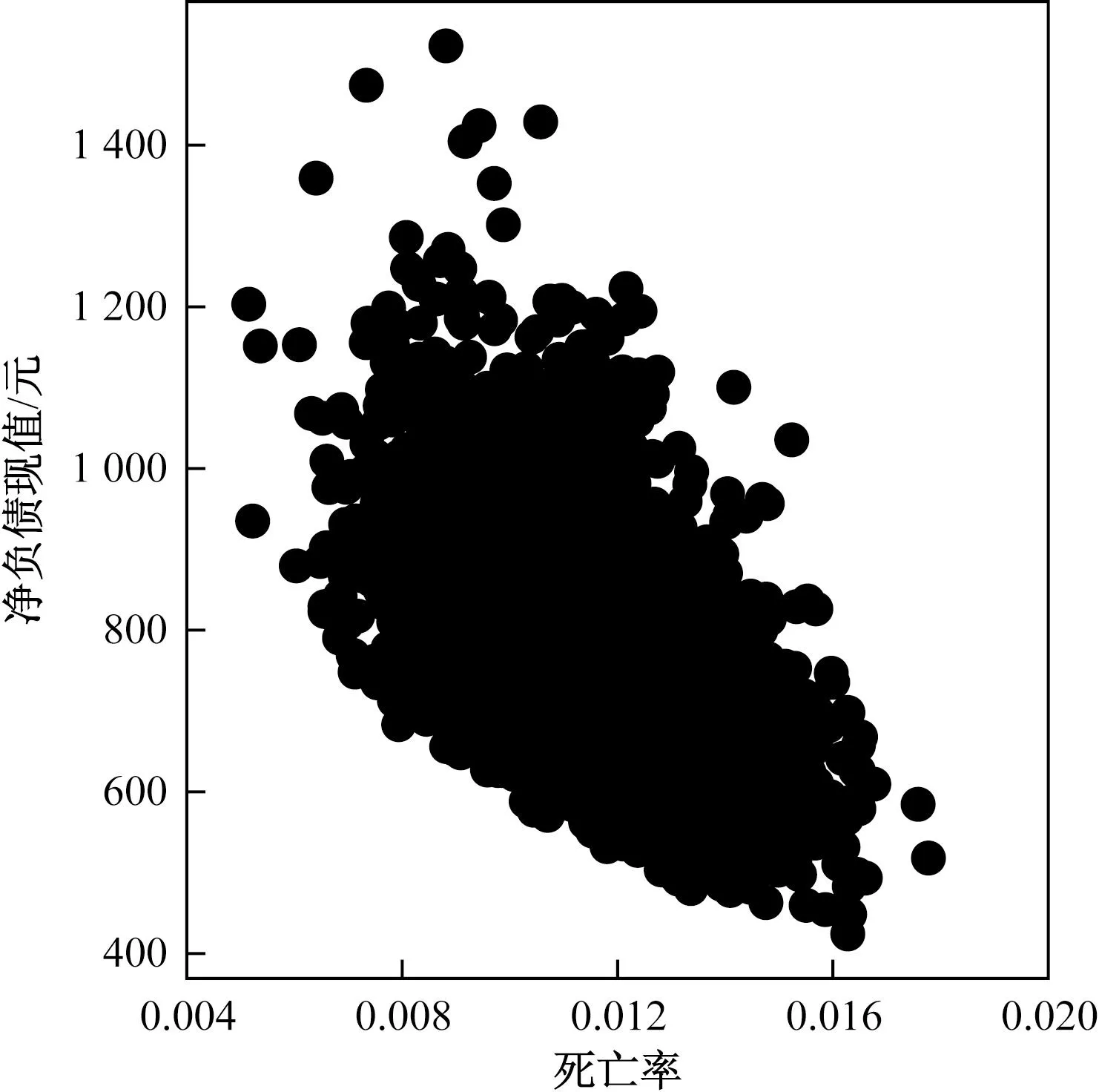

图4~图6分别反映了净负债现值与上述3个风险因子之间的关系。示例保险产品期限较长,保险公司支出发生的时间距评估日较久远,因此较高的折现率能有效降低净负债水平。较高的账户价值意味着保险公司未来较高的支出水平,因此对应着较高的净负债水平。示例产品为没有死亡给付的年金产品,较高的死亡率意味着未来保险公司对被保险人进行生存给付的概率降低,因此净负债现值相应减少。

图4 净负债现值与利率水平的关系

图5 净负债现值与资产价值的关系

图6 净负债现值与死亡率的关系

2.3 嵌套随机模拟法

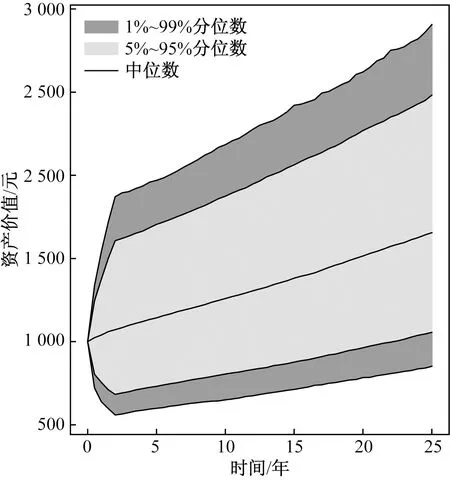

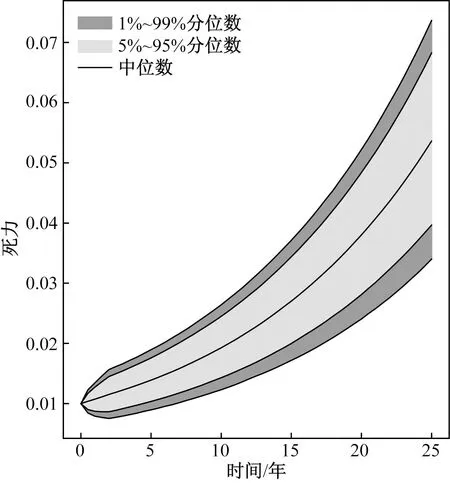

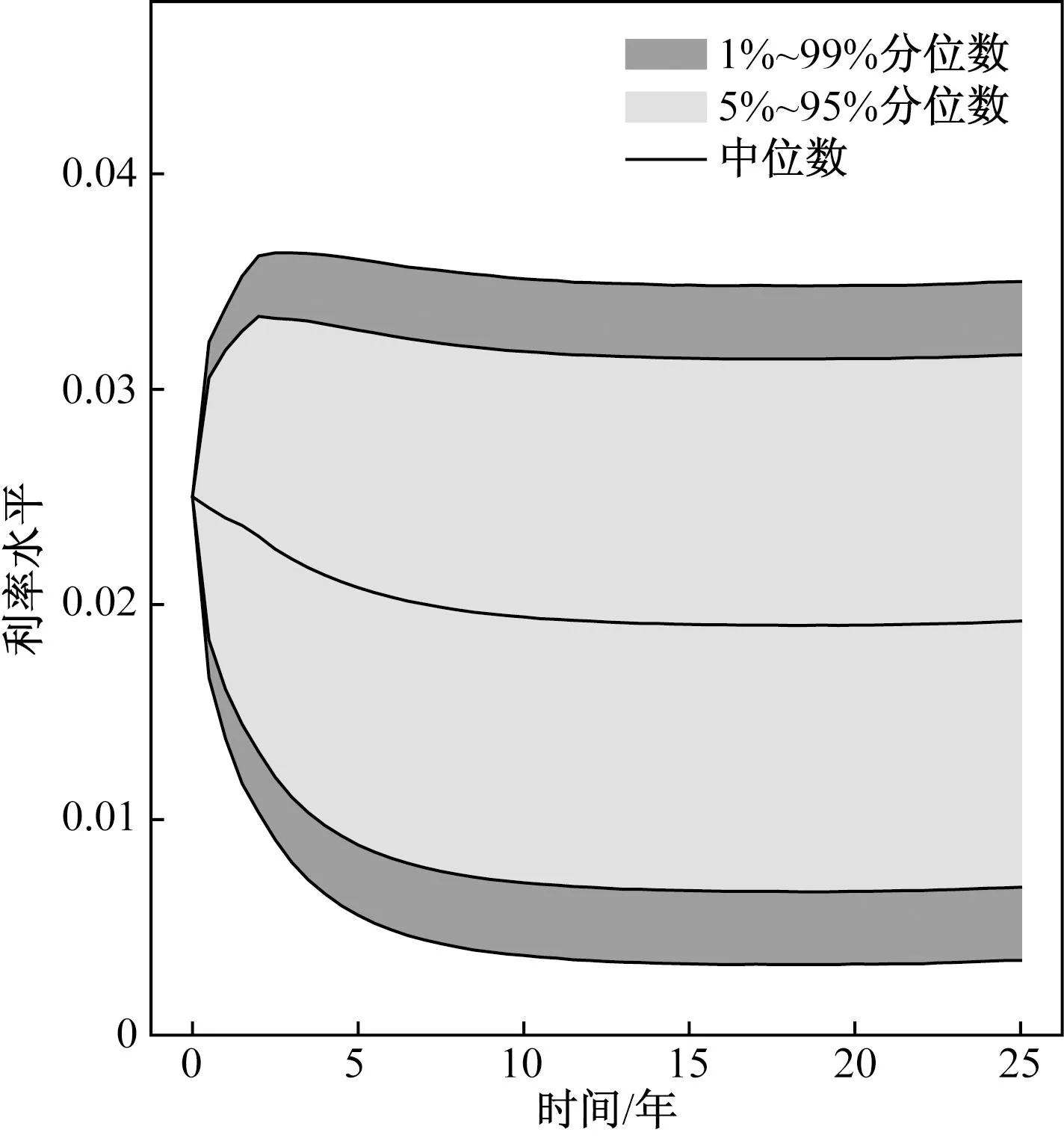

分支数量直接影响嵌套随机模拟法的效率。分支数量过多,准确性可以保证,但是计算所需时间也会相应上升;分支数量过少,虽然可以节约计算时间,但是计算结果的误差较大。兼顾计算效率和准确性,令现实世界分支数量P为4 000,风险中性分支数量S为600。图7~图9为3个风险因子在嵌套随机模拟中随时间变化情况。

图7 风险因子(资产价值)情景示意图

图8 风险因子(死力)情景示意图

图9 风险因子(利率水平)情景示意图

2.4 神经网络法

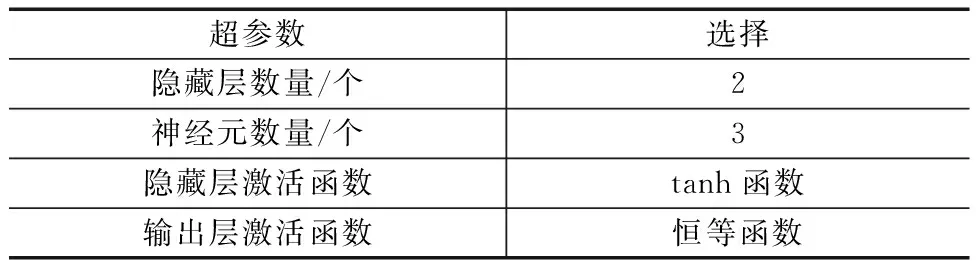

神经网络超参数的选择对拟合效果有较大的影响。神经网络的层数及每层神经元数量越多,意味着神经网络待拟合参数越多,神经网络结构越复杂。神经网络的复杂度必须与数据和待解决问题的复杂度相匹配。如果样本数据较少或者待解决的问题较简单,使用复杂的神经网络容易产生过拟合问题。反之,如果样本数据很多且待解决的问题较复杂,使用简单的神经网络容易产生欠拟合问题。另外,神经网络的复杂程度也直接决定了拟合效率。激活函数可以给神经网络加入“非线性元素”,使神经网络区别于一般的线性回归。不同激活函数的导数特征不同,会对神经网络的导数后向传递产生不同影响。

综合考虑拟合准确度与效率,并结合数据特点,最终选择的神经网络超参数如表2。按照上述设定,生成两组分支数量为500×300的随机模拟,分别作为训练集和验证集,训练神经网络。再生成1 000个现实世界分支作为预测集,利用训练好的神经网络计算其净负债现值,取99.5%分位数用来计算经济资本。

表2 超参数选择

2.5 结果比较

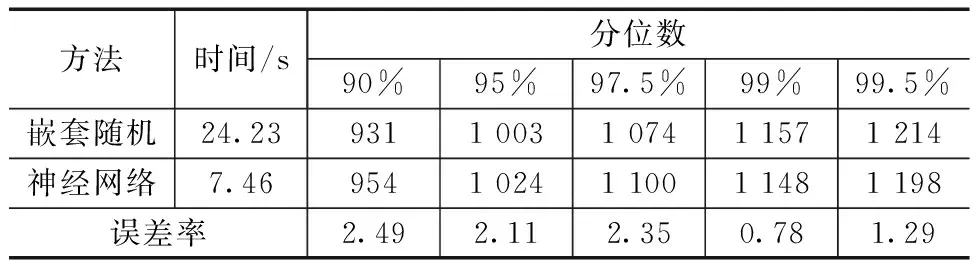

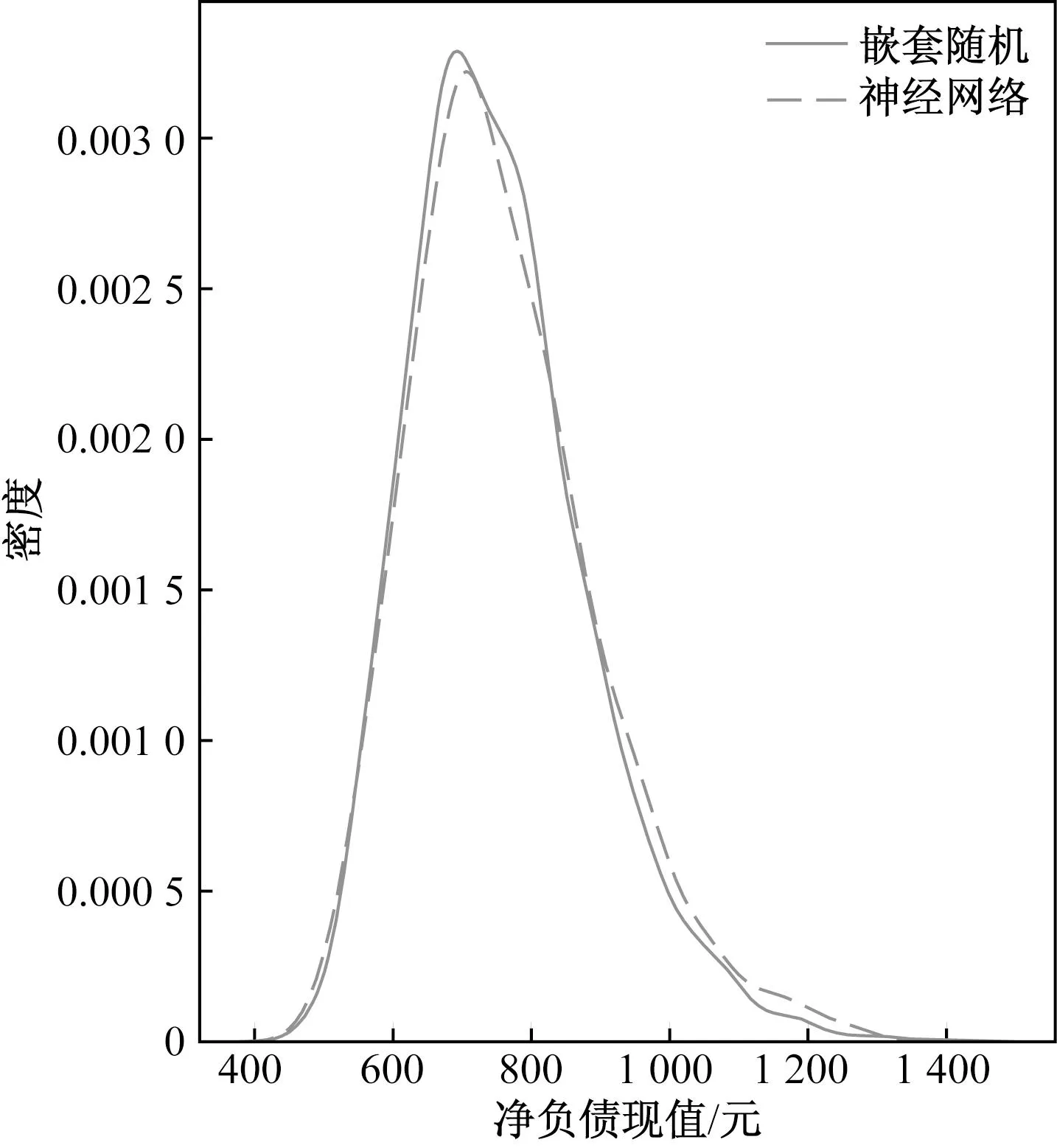

由于算力有限,仅计算单个模型点的经济资本。图10显示了嵌套随机法和神经网络法计算得到的净负债现值的概率密度分布。两种方法得到的净负债现值的概率密度都呈现右侧厚尾分布,与保险公司风险管理的实际情况相符合。两条概率密度曲线非常相近,说明神经网络法对净负债现值的整个分布的预测都较为准确。表3显示,在耗时只占随机嵌套法不到三分之一的情况下,利用神经网络法计算得到的净负债现值的各个分位数的误差率都在3%以内,监管机构重点关注的99.5%分位数仅有1.29%的误差。

表3 两种方法计算单个模型点经济资本结果比较

图10 净负债现值的概率密度分布

在精算实务中,保险公司往往需要计算以千万计甚至以亿计的模型点。在每一种模拟情形下,保险公司对每一个模型点均需要计算其经济资本,然后将其加总得到总经济资本。计算单一情形下的总经济资本所需的算力资源已不是一个小数目,大量模拟情形所带来的计算成本保险公司往往难以承担。图10和表3的结果表明,神经网络法有潜力在较小误差的前提下,通过减少模拟情形的数量来显著降低保险公司的计算成本。

3 结论

本文基于神经网络算法,提出一种新的人身险公司经济资本计算框架,并将该框架应用于带有最低年金给付保证的变额年金产品的经济资本的计算。在此计算框架下,拟合得到的净负债现值分布与传统的嵌套随机模拟方法得到的分布非常相近。在保险公司与监管机构重点关注的尾部分布方面,神经网络算法拟合得到的右尾部分位数与嵌套随机模拟法得到的结果相比也仅有3%以内的误差。在计算效率方面,在神经网络算法的加持下,计算经济资本时所需要的随机模拟的分支数相较于传统的嵌套随机模拟法大大减少,因而有效地降低了保险公司计算经济资本所需的时间和算力成本。

在实务中,经济资本计算的复杂性是几乎每一家保险公司现实面对的难题。本文提出的经济资本计算框架在保证准确性的同时,大大降低了人身险公司的计算成本,这对于人身险公司的风险管理工作具有重要意义。

猜你喜欢

系统工程学报(2021年4期)2021-12-21

学生天地(2019年28期)2019-08-25

数学物理学报(2018年1期)2018-03-26

商业会计(2015年13期)2015-09-17

中国管理信息化(2015年14期)2015-09-13

中国煤层气(2015年2期)2015-08-22

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12

计算机工程(2014年6期)2014-02-28

河南科技(2014年23期)2014-02-27

山西大同大学学报(自然科学版)(2014年3期)2014-01-23