数字化促进产业结构升级的时空格局及机理研究

2023-12-25 12:35葛志专巫细波

科技和产业 2023年22期

葛志专, 巫细波

(广州市社会科学院, 广州 510410)

制造业数字化已经成为我国产业转型升级新的动力,党的十九大指出“加快发展先进制造业,推动互联网、大数据、人工智能和实体经济深度融合”,从实际发展上看,得益于数字化发展,中国在制造业上出现智能制造、物联网、大数据等应用,极大地解放了生产力,在全球经济环境中发挥了更大的作用[1]。传统制造业已经难以满足新一轮科技革命与产业革命的新需求,2020年新冠肺炎疫情的全球大流行更加凸显了数字化与工业化融合的必要性[2]。然而,目前中国的产业结构转型依然面临着困境,主要体现在以下三个方面:第一,中国制造业产值规模虽然从2010年以来一直稳居世界第一,但是长期存在创新不足、产业环节低端、质量不稳定等问题;第二,到2020年中国尽管有48.7%的企业实现了主要业务环节的全面数字化,但是依然有不少中小型制造业企业面临着能力不足、结构固化、不明晰数字化发展趋势而导致产业转型升级陷入困境。第三,数字化的发展水平在我国不同地区之间极不平衡,中、西部地区与东部地区的数字化水平差异较大,造成产业转型升级步调不一致。

对产业升级测度方面的研究主要包括多指标综合评价和单指标测度,相对而言单指标方法更加直观明了。其中,多指标测度主要借助主观赋权法、熵权法等求出综合评价指标中各指标的权重,进而实现对产业升级的综合评价。徐德云[3]认为三次产业的重要性依次为第三、第二、一产业并对三次产业进行主观赋权。焦帅涛和孙秋碧[4]利用熵权-优劣解距离法(technique for order preference by similarity to anideal solution, TOPSIS)法测算中国的数字经济发展水平,构建出一个数字基础、数字应用、数字创新、数字变革四个角度的复合指标体系。陈国华和杨喆[5]利用主成分分析法从20个因子中选取与东莞提高创新能力最相关的因子。单指标测度主要采用比值法,传统的产业结构升级度量方式是使用非农业产值占比,因此可用第三产业增加值与第二产业增加值的比值衡量产业结构转型升级水平,夏飞龙[6]、Zhang等[7]、干春晖等[8]等学者进行了实证分析。胡昭玲等[9]进一步认为产业转型升级水平也可用就业结构衡量,因为新兴产业逐渐增加的收入会使得劳动力从低收入产业向高收入产业流动。

在产业升级测度的研究基础上,国内外学者对产业升级影响因素的研究也较为丰富,学界普遍认为技术、金融、政策是影响产业升级的主要因素。例如,周叔莲和王伟光[10]系统论述了科技创新与产业结构优化升级之间的内在机理,而Henderson[11]、John和Humphrey[12]、Reeve[13]、Fisman和Love[14]、Beck等[15]认为金融因素通过资金配置,也可驱使生产要素从低效率部门流向高效率部门,从而促进产业结构的升级。Volker等[16]认为政策为产业结构升级提供了方向,是产业结构升级中的一个不可忽视的影响因素。国内学者的研究中,肖国东[17]从产业内部和外部角度,将产业结构转型升级的影响因素分为内部因素和外部因素,内部因素包括技术创新、人力资本、要素禀赋,外部因素包括所有制结构、外资技术溢出、出口水平和技术创新。

综上所述,数字化已经成为我国产业结构升级的主要驱动力,科学测度产业升级的时空演变规律并进一步探索数字化对产业升级的内在机理,将对新时期我国加快产业结构转型有重要意义。已有的数字化促进产业结构升级相关的文献较为丰富,而我国省际数字化及产业结构升级存在明显的差异性,大部分文献仅从东中西三大区域视角探讨区域差异性,为深入分析我国省际产业结构升级的区域差异以及时空演变特征,参照巫细波[18]的研究将全国31个省份划分为东北、华东、华中、华北、华南、西北、西南等七个区域,同时从产出结构和就业结构两个方面构建制造业升级评价指数并采用Dagum基尼系数展开深入分析,为我国科学制定数字化促进产业结构升级政策提供决策支撑。

1 研究方法和数据

1.1 Dagum基尼系数

与传统基尼系数和泰尔系数相比,Dagum基尼系数按子群分解的基尼系数测算方法,不但能计算地区差距的来源,而且能够进一步分析样本间的交叉重叠问题和子样本的分布状况。采用Dagum基尼系数及其分解的方法研究我国省级产业结构升级的区域差异及变化特征,Dagum基尼系数分解方法,可将基尼系数分解为地区内差距Gw、地区间差距Gnb和超变密度Gt三部分,具体计算过程参照Dagum[19]。

1.2 空间面板数据模型

空间面板数据包含了个体、时间及空间滞后三方面的信息,相对于截面数据可以改善时间序列分析中多重共线性带来的估计效果较差的问题,相对于一般面板数据还能够分析被解释变量或解释变量的空间溢出效应。采用空间自回归模型和空间面板杜宾模型,研究省际产业结构升级指数等变量的空间自相关,从中选择合适的模型展开分析。

1.3 数据来源

使用的数据均来源于2012—2021年的中国统计年鉴。

2 省级产业结构升级时空格局及区域差异

2.1 产业结构转型升级指数

产业结构转型升级可以采用产出结构或就业结构衡量,以产出结构为重点并以就业结构为辅展开分析。由产出结构衡量的产业结构转型升级指数为ISTU1,由就业结构衡量的产业结构转型升级指数为ISTU2,其中VA2、VA3分别为第二产业增加值和第三产业增加值,EMP2、EMP3分别为第二产业就业人口和第三产业就业人口。数据来源于中国统计年鉴的省级数据,包括全国31个省份(因数据缺失,未包括港澳台地区),计算公式为

2.2 产业结构升级时空格局

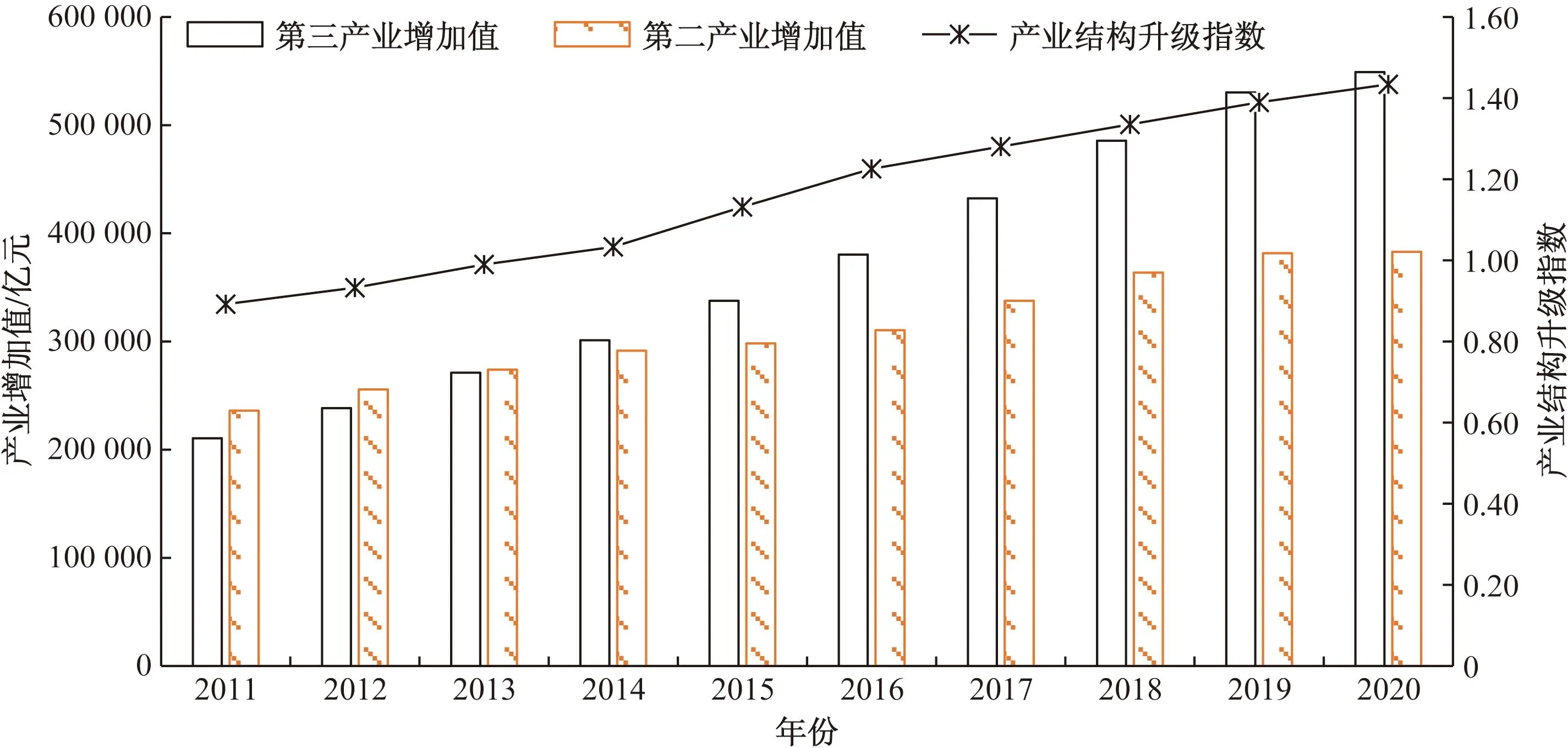

总体上看,2011—2020年我国产业结构升级总体保持持续上升趋势,产业结构升级指数ISTU1由0.886增长到1.434,年间增速为5.42%。为鼓励、限制与淘汰部分产业并通过优化产业结构推动产业结构升级,国家发改委于2005年颁发了首部《产业结构调整指导目录》,此后又于2019年修订形成的《产业结构调整指导目录(2019年)》。受此影响以软件信息服务业为代表的第三产业呈现较快发展势头,我国第三产业规模在2014年首次超过第二产业规模,随后两者的差距呈现增大趋势,产业结构升级指数呈现持续上升趋势(图1)。

图1 2011—2020年我国产业结构转型升级指数ISTU1变化

2.3 产业结构升级区域差异

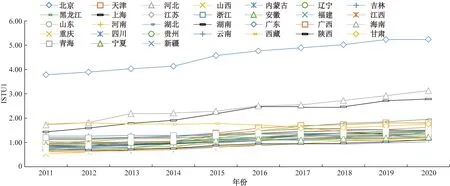

尽管国家层面出台了统一的产业结构升级指导目录和政策,但在实际执行过程中由于地区经济发展差异较大,我国中西部地区由于产业主要是以第一、二产业为主,再加上当地教育水平较低、信息化进程较为滞后,导致产业结构升级难度较大,而东部地区的数字化程度明显较高,拥有更好的条件进行产业结构优化升级(图2)。具体而言,除了西藏的产业结构升级指数年均增速为负,其他地区均呈现增长趋势。有14个省份高于全国平均水平,其中北京历年的产业结构升级指数最高,2020年达到5.244,其次为海南(3.132)和上海(2.788),福建最低仅为1.027。

图2 2011—2020年全国及省级产业结构转型升级指数ISTU1变化

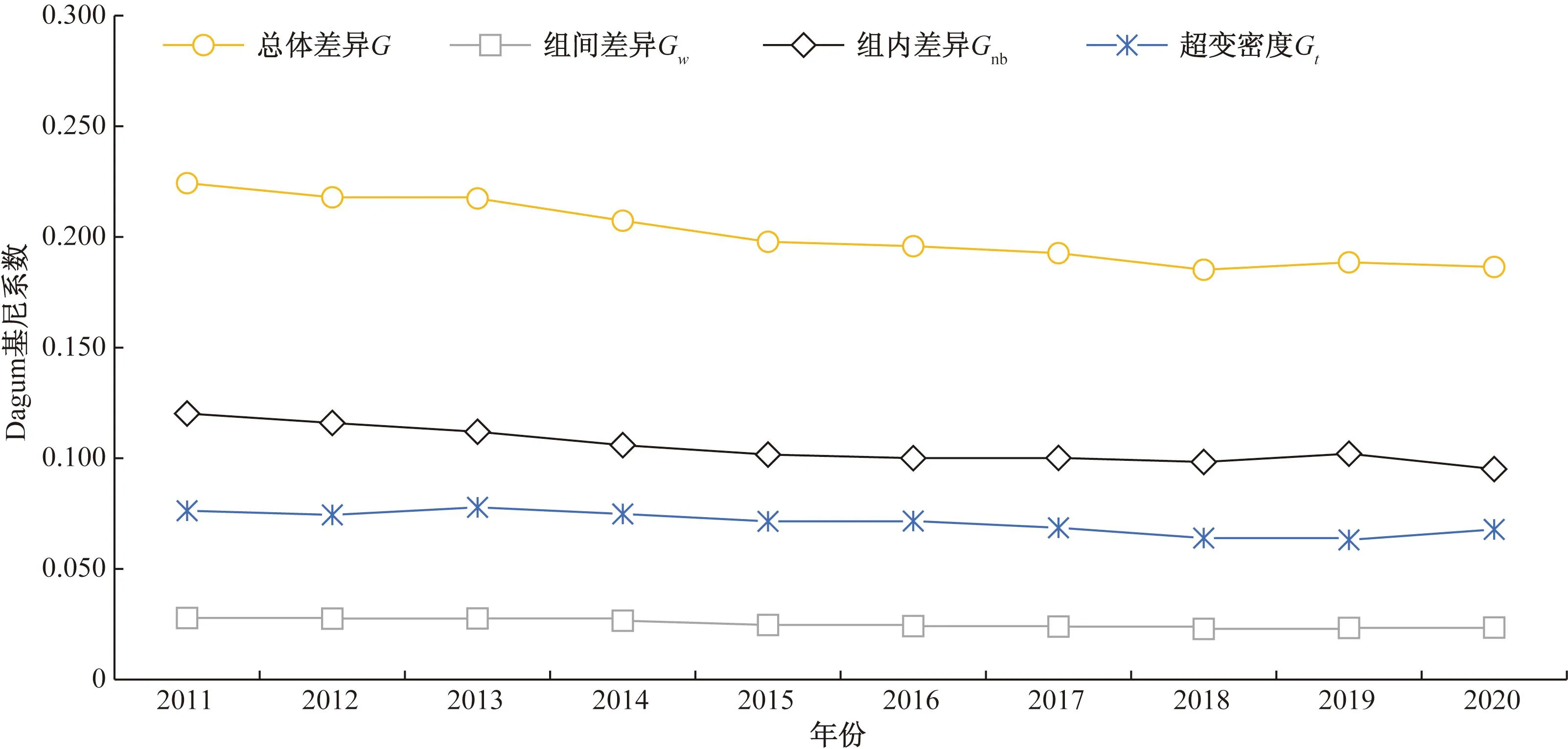

从区域差异看,我国产业结构升级水平区域差异总体呈现下降趋势,区域差异主要来源于组内差异,其次为超变密度和组间差异。图3描述了ISTU1的总体区域差距,总体而言区域差异G在逐步下降。2018—2019年总体差异G略有上升,但在2020年回落到两年前的水平。图3的折线图描述了基于ISTU1的Dagum基尼系数,可见组间差距Gnb的贡献最多,其次是超变密度Gt和组内差距Gw。由图3折线的图形特征可知,超变密度Gt和组间差距Gnb的贡献率变化曲线呈现对称型的分布。

图3 基于ISTU1的Dagum基尼系数

从折线的变化特征来看,组内差距Gw十分平稳,超变密度Gt和组间差距Gnb的波动较大,具体来看,2011年组间差距Gnb贡献率达到最高值54.6%,经历小幅度下降后在2019年缓慢回升到54%的贡献值,却在2020年下降到近十年最低值51.02%。超变密度Gt的贡献率变化与组间差距Gnb相反,2011年超变密度Gt贡献率位于34%的低位,随后经过小幅度上升,于2019年回落到低位值33.5%,却在2020年上升至近十年最高值36.4%。从以上分析可知,组间差距Gnb对总体差距G的贡献最大,并对总体差异G的下降趋势起到正向的作用,超变密度Gt对总体差异G的下降起到负向的影响,组内差距Gw的贡献率小且较为平稳,表明造成产业结构升级水平差距的主要原因是区域之间的差距。

图4描述了中国七大区域的产业结构升级指数区域内基尼系数的逐年变化趋势。华北地区的基尼系数最高,其次是华南地区和华东地区,也就是说,在区域内部差异而言,华北地区的内部差异最大,其次是华南地区和华东地区。华北地区的平均组内差异为0.337,华南地区的平均组内差异为0.205,华东地区的平均组内差异为0.152,其他地区的平均组内差异都小于0.1(东北地区为0.073。对华中地区为0.063,西南地区为0.085,西北地区为0.090),组内差异而言,华北地区>华南地区>华东地区>西北地区>西南地区>东北地区>华中地区,华北地区的产业结构创新程度差异最大。北京市在2011—2020年是全国第三产业占比最大的省份。具体而言,华北地区的北京第三产业占比自2011年的75.7%到2020年的83.8%(三次产业数据来源自各省份国民经济和社会发展统计公报),天津三次产业结构从2011年的1.4∶52.5∶46.1到2020年的1.5∶34.1∶64.4,河北从2011年的12.0∶54.1∶33.9到2020年的10.7∶37.6∶51.7,内蒙古从2011年的9.2∶56.8∶34到2020年的11.7∶39.6∶48.8,山西从2011年的5.8∶59.2∶35.0到2020年的5.4∶43.4∶51.2,可以看出华北地区的北京第三产业占比一直处于遥遥领先的地位,其他省份产业结构虽然逐渐从第二产业转移到第三产业,但与北京相比仍然有较大的差距。

华南地区的内部差异比华北地区小,具体到各省份的三次产业结构来看,广东的三次产业结构从2011年的5.0∶49.8∶45.2到2020年的4.3∶39.2∶56.5,福建的三次产业结构从2011年的9.2∶52.7∶38.1到2020年的6.2∶46.3∶47.5,广西的三次产业结构从2011年的17.5∶49.0∶33.5到2020年的16.0∶32.1∶51.9,海南的三次产业结构从2011年的26.2∶28.4∶45.4到2020年的20.5∶19.1∶60.4,可看出各省份的产业结构升级相对华北地区差异更小,但是随着海南自贸港的建设,海南的第三产业占比超过广东,因此华南地区的内部差异有所增加。华东地区的内部差异比华北和华南地区的略低,上海的第三产业占比从2011年的57.9%到2020年的73.1%,浙江的三次产业结构从2011年的4.9∶51.3∶43.8到2020年的3.3∶42.1∶54.6,江苏的三次产业结构从2011年的6.3∶51.5∶42.2到2020年的4.4∶43.1∶52.5,安徽的三次产业结构从2011年的13.4∶54.4∶32.2到2020年的8.2∶40.5∶51.3,山东的三次产业结构从2011年的8.8∶52.9∶38.3到2020年的7.3∶39.1∶53.6。从三结构数据上看,上海的第三产业比占重区域第一,但其他省份的三次产业结构相对平均,因此产业结构升级的差异相对没有华南地区和华北地区大。其他地区的内部差异都相对较小,西南地区的组内差异逐年下降,华中地区和西北地区的组内差异十年来相对平稳,东北地区的组内差异波动下降。

3 数字化与产业结构升级机理实证分析

3.1 变量选择

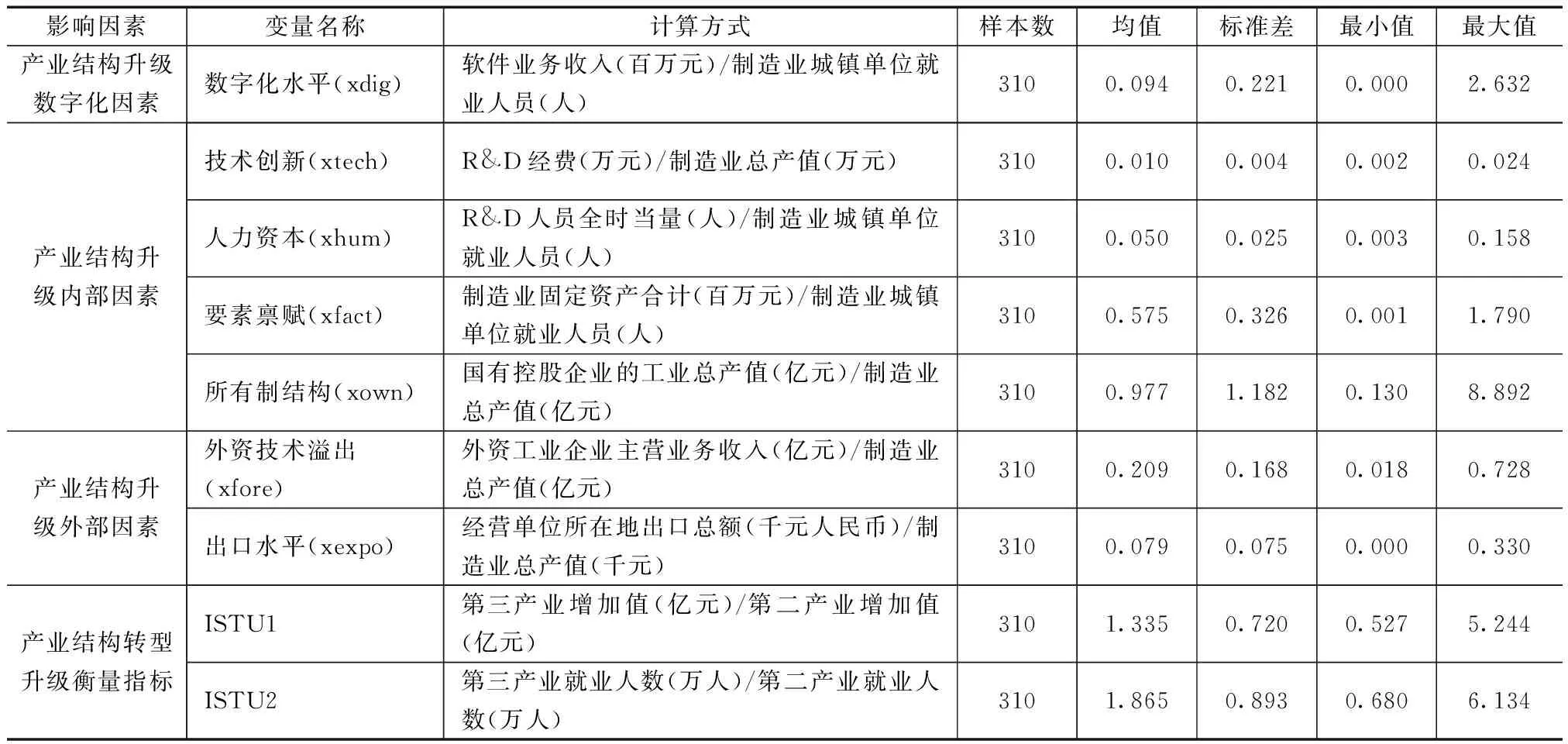

参考肖国东[17]等的研究并结合我国产业数字化发展特征与趋势,将产业结构升级影响因素分为内部因素和外部因素,其中内部因素包括技术创新、人力资本、要素禀赋,外部因素包括所有制结构、外资技术溢出、出口水平和技术创新等,具体如表1所示。

表1 变量及统计描述

数字化水平(xdig)是核心变量。该指标的计算方式为软件业务收入与制造业城镇单位就业人员之比,软件业务收入的统计口径为主营业务收入超过500万元的软件和信息技术服务业等企业。预期结果应为正向影响产业结构升级的核心因素。产业结构升级的内部因素与外部因素,预期结果为正向。样本数据均来源于《中国统计年鉴》《中国工业年鉴》和《中国科技统计年鉴》。控制变量如下。

1)技术创新。技术创新不仅包含生产力的提高与改进,还包括生产关系的调整与转换从而获得效率的提升,促进生产力的进一步释放。技术创新通过对生产方式的影响,能进一步引管理理念和组织形式的变革,是制造业转型升级的内在动力。许敏兰等[20]、刘丽和丁涛[21]使用了R&D研发经费与GDP的比值作为技术创新要素;张璐等[22]、赵文军和于津平[23]提出技术创新应由R&D支出与行业主营业务收入或与行业总产值的比值衡量。

2)人力资本。郭艳冰和胡立君[24]认为人力资本可从劳动者自身、企业两个方面促进产业结构的升级,劳动者自身通过教育等途径,择业观发生改变,劳动要素不断从低效率部门向高效率部门流动,企业会通过人力资本的合理配置,促使生产部门往高效能的方向调整;而人们收入水平和消费结构的改变,对高性价比、高档次、个性化产品的追求,也促使企业自我调整,从而升级产业结构。杜伟等[25]、阳立高等[26]认为劳动者人均受教育年限越长,人力资本水平越高,因此使用劳动者人均受教育年限测度人力资本水平;赵文军和于津平[23]采用科技活动人员占就业人数比重测度,肖国东[17]在以上基础下,采用行业研发人员全时当量与就业人员年平均之比来反映人力资本。

3)要素禀赋。产业的结构升级离不开要素禀赋结构的变化,地区的主要产出与当地的要素禀赋结构息息相关[27]。优化要素之间的配比关系,对提高要素的使用效率有利,从而能够影响产业的升级。殷功利[28]用中国投资资本与就业人数的比例来表示要素禀赋,查建平和唐方方[29]以工业资本存量与工业从业人员的比值表示要素禀赋。

4)所有制结构。邬义钧[30]提出产业结构优化升级和所有制结构调整完善,实际上是生产关系与生产力相适应的动态过程,多种经济成分合理配置,将提高经济效率,促进产业结构优化升级。结合中国的国情,调整所有制结构重点就是调整国有经济的布局,因此多数采用工业总产值中国有企业资本或国有企业产值的占比,来衡量所有制结构。

5)外资技术溢出。赵红岩和田夏[31]认为跨国资本的技术溢出对东道国家的技术进步存在溢出效应,外资企业的知识、技术的扩散能促进东道国技术水平的提高,具体表现为外商直接投资(foreign direct investment,FDI)的技术扩散、技术竞争和技术应用。本文采用外资企业总产值或外资企业的主营收入占比来测度外资的技术溢出情况[32]。

6)出口水平。出口贸易对产业结构升级的影响目前有两种不同的观点,一种是出口贸易会使更多企业与国际的先进企业对接,从而能够通过先进技术创新促进产业结构升级[33];另一种则认为出口的更多是低端产品,容易导致本土企业受到国际先进企业冲击,造成“低端锁定”的困局,最终抑制了产业结构的升级[34]。本文采用使用行业出口交货值占总产值的比测度出口水平。

3.2 实证分析

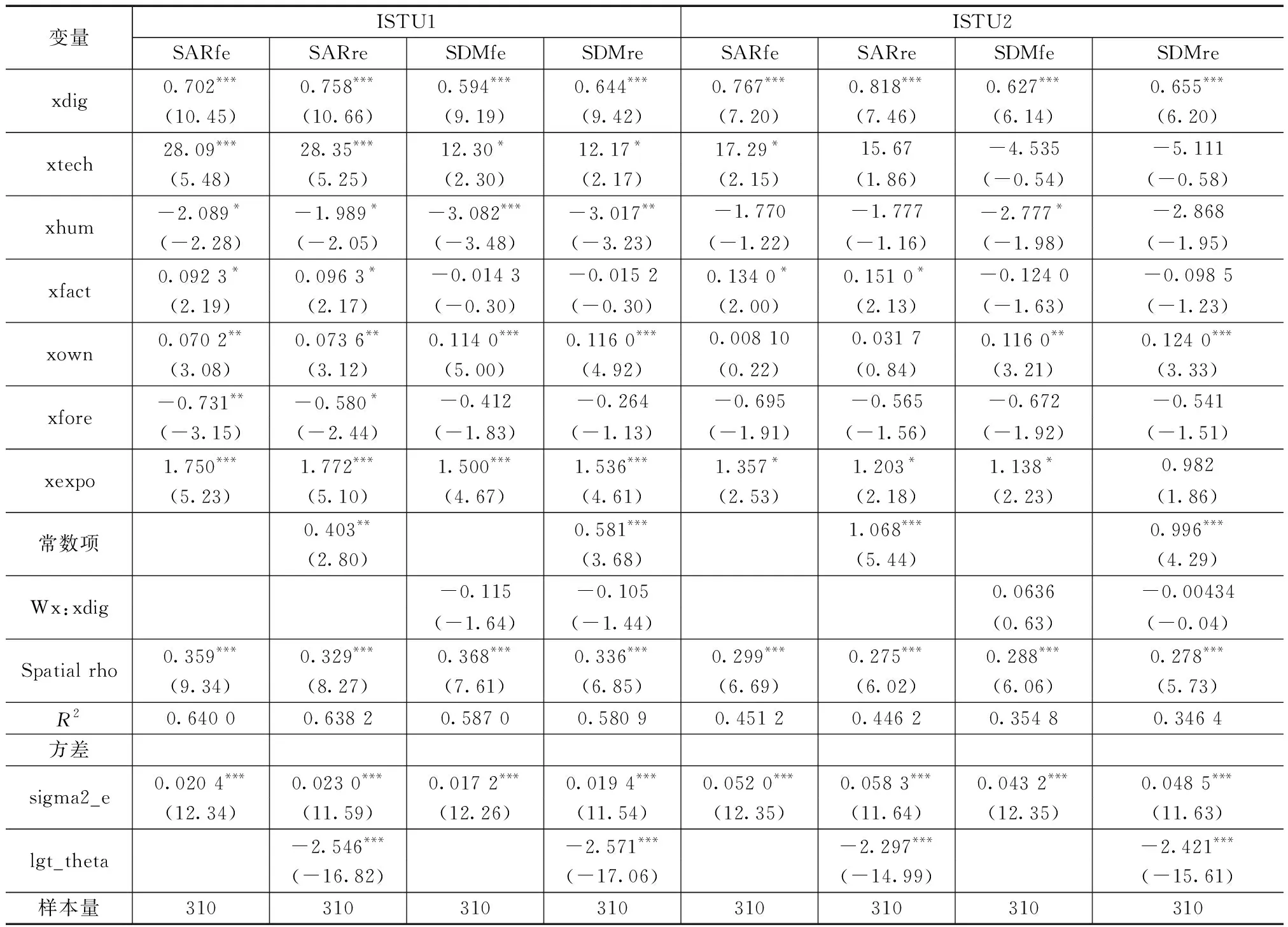

使用Stata17的“XSMLE”命令得出空间自回归和空间杜宾模型的结果(表2),实证分析数字化对产业结构升级的影响机理。实证分析得到了8种估计结果,分别是固定效应(SARfe)、随机效应的SAR模型(SARre)和固定效应(SDMfe)、随机效应的SDM(SDMre)。其中ISTU1行是因变量,“winvd”列是自变量和统计指标。

表2中的实证研究结果,数字化水平因素(xdig)的符号均为正,与预期结果一致。从spatial rho和R2来看,结果最好的是基于ISTU1的SAR,其次是基于ISTU1的SDM,最后是基于ISTU2的SAR和基于ISTU2的SDM。拟合的系数符号在不同模型显示相反结果的情况出现在“xtech”以及“xfore”变量。具体可得出以下的结论。

1)数字化水平(xdig)是影响产业结构升级的显著因素,在对ISTU1和ISTU2都有非常显著的积极影响。表2中的(xdig)行显示8个模型中所有的拟合回归系数符号都为正,且有6个模型显示通过了1%的显著性、1个模型通过了10%的显著性,表明数字化水平对产业的升级有着非常显著的促进作用。

2)数字化水平(xdig)对产业结构升级的影响具有较为显著的负向空间溢出效应。表2中对ISTU1的结果通过了10%的显著性检验,符号为负,表明邻近省份的数字化水平的提升,将会抑制本地的产业结构升级。

3)技术创新(xtech)对产业结构升级的影响出现了两种符号相反的情况。xtech对ISTU1的估计系数符号为正,且通过了1%的显著性检验。技术创新对ISTU2的估计系数符号为负,也通过了显著性检验。但是从R2来看,对ISTU1的结果更为可靠。因此技术创新对产业结构升级的影响,应为正向促进效应。

4)人力资本(xhum)对产业结构升级有着较为显著的抑制作用。指标中的R&D人员全时当量指全年90%以上工作时间从事R&D活动的人员的工作量与非全时人员按实际工作时间折算的工作量之和。人力资本对产业结构升级的8个回归模型估计系数中符号均显示为负,除了ISTU2的SAR随机效应模型,其他估计系数都通过了1%的显著性检验,对产业结构升级有显著抑制作用。出现这种原因,可能当前我国研发人员主要集中在高校、研究所等非产业领域,挤占了国家有限的科技研发资源,形成负向的挤出效应。

5)要素禀赋(xfact)对产业结构升级的影响并不显著。表2的行中,只有基于ISTU2的SAR随机效应模型结果通过了10%的显著性检验,其他的结果并没有显示非常显著。说明人均劳动力的固定资产对产业结构升级的影响不够明显。

6)所有制结构(xown)对产业结构升级的正向影响显著。从表2中xown行基于ISTU1的所有结果来看,都通过了1%的显著性检验,对产业结构升级具有显著的正向影响。基于ISTU2的结果也较为显著,空间自回归模型结果显示并不显著,但空间杜宾模型结果分别通过了10%和5%的显著性检验,结果显示显著。

7)外资技术溢出(xfore)对产业结构升级的影响不显著。从表2中xfore行基于ISTU1的所有结果来看,只有空间自回归模型结果是分别通过了5%和10%的显著性检验,结果显示具有负面影响。基于ISTU2的所有结果显示外资技术溢出对产业结构升级并无显著影响,空间杜宾模型的随机效应结果出现了与其他回归系数符号不同的结果,数值很小且并不通过显著性检验,可判定为无效。说明外资技术溢出对产业结构升级的影响是负向的,但是结果并不显著。

8)出口水平(xexpo)对产业结构升级的正向影响非常显著。基于ISTU1的结果全部通过了1%的显著性检验,基于ISTU2的结果中,空间自回归模型的系数也通过了10%的显著性检验。结果表明,出口水平对产业结构升级有非常显著的正向影响。

为检验模型估计结果的稳健性,基于数字化水平变量构建逆经济距离矩阵,同样采用Stata17的“XSMLE”命令得出空间自回归和空间杜宾模型的回归结果(表3)。

表3 基于逆经济距离矩阵的产业结构升级的空间计量估计结果

表3中的实证结果显示,数字化水平(xdig)对产业结构升级的正向影响显著为正,与预期的结果一致。从spatial rho和R2来看,结果最好的是基于ISTU1的SAR,其次是基于ISTU1的SDM,最后是基于ISTU2的SAR和基于ISTU2的SDM。对比表2和表3的空间计量模型估计结果显示,采用不同空间权重的估计模型中,核心变量数字化水平显著影响产业的结构升级,其估计系数均为正向且存在负向的空间溢出效应,表明本文采用的模型具有稳健性。在非核心因素中,人力资本对产业结构升级有着较为显著的抑制作用,所有制结构、出口水平对产业结构升级有较为显著的正向影响。技术创新、要素禀赋、外资技术溢出的结果,在SAR模型中结果方向一致,技术创新、要素禀赋对产业结构升级有显著的正向影响,外资技术溢出有显著的负面影响。

4 结论与启示

本文从产出和就业两个角度构建产业结构升级指数,分析了2011—2020年我国产业结构升级时空格局及地区差异,探讨了数字化促进产业结构升级的机理。其中,基于产出结构的产业结构升级时空格局分析显示,2011—2020年我国产业结构升级总体差异在逐渐下降,华北地区的内部差异最大,其次是华南地区和华东地区;基于就业结构的产业结构升级时空格局显示,总体差异先波动上升,后逐渐下降,华北地区和华南地区的基尼系数在所有区域中最高,其次是华东地区和西南地区,最低的是华中地区、西北地区和东北地区。在影响产业结构升级的数字化因素、内部因素和外部因素中,数字化因素是最能加快产业结构升级的核心影响因素,人力资本对产业结构升级有着较为显著的抑制作用,所有制结构、出口水平、技术创新、要素禀赋对产业结构升级有较为显著的正向影响,外资技术溢出有显著的负面影响。

根据所得结论,提出以下建议。

1)持续推进区域协调发展战略。2020年中国500强公司中的互联网服务公司,总部都位于华北、华东和华南地区,然而产业结构升级时空格局显示,华北、华东和华南地区的区域差异最大。头部企业最多与区域差异最大的反差,来源于中心城市的“虹吸效应”,华北、华东和华南地区的中心城市对人才、人力、资金和技术资源高度集聚,导致周边地区发展不利,加剧区域发展不平衡。在以上影响下,人为的干预是必要的,必须持续推进区域协调发展战略。一方面,产业结构升级需要发挥核心企业的引领作用,由于多数企业依赖传统模式,在转型升级初期往往处于观望状态,因此需要中心城市的核心企业依据自身的规模地位率先进行创新改革,进一步带动其他企业。另一方面,优化区域空间结构,根据区位因素进行优势互补,加强欠发达地区的基础设施建设和公共服务,健全人才保障机制,完善交通路网。

2)数字化水平对产业结构升级起积极作用,空间溢出效应不显著。在未来发展中,更应注重数字化水平发展,首先要加强制造业数字基础设施的建设,为信息技术赋能产业结构升级打好坚实的智能化基础。重点建设工业互联网,面向新一代智能制造,为产业结构升级提供完善的供应链与高效的解决方案。数字化发展离不开确立数字化系列标准,健全标准体系将极大促进中国数字经济发展,更能有助于中国掌握国际标准话语权。需要发挥数字化在全国统一大市场中的关键作用,推动数字化全方位融入生产制造,打破数据壁垒,通过数字化使得全域市场要素“活起来”。

3)人力资本对产业结构升级有显著的抑制作用。在一般研究中,人力资本通过适应产业结构升级所需的高技能劳动力推动产业结构升级,但是与预期结果相反,说明人力资本无法满足产业结构升级的需求,有可能的原因是高技能人才与产业出现错配,劳动力供给与市场需求不匹配。截止到2020年底,制造业高级技工缺口高达2 200万人,但高职高专等并未能培养出更多高级技工,高等院校等闭门造车,其研究项目也并未能满足企业实际的应用需要。在此压力下,相关方面应当采取措施,打破高校与企业间人才培养的边界,提高技工的薪资待遇,努力填补制造业技工的缺口,为人力资本与产业结构升级的适配提供条件。

4)外资技术溢出有显著的负面影响,应努力实现高水平科技自立自强,助力产业转型。造成负面影响结果的原因是在产业转型阶段,引进的外资企业依然主要投资于我国制造业中规模小、低技术的部门,而对于我国科技创新的投资非常少。另外,部分发达国家意识到实体经济的基础性作用,纷纷推出“制造业回归”的政策,目的是鼓励先进的制造业回流。在这一现状下,我国的产业转型不能够仅依靠外资技术的溢出,应当着力提升科技创新能力,尽快实现高水平科技自立自强,助力产业转型升级。

5)技术创新、要素禀赋、所有制结构、出口水平都对产业结构升级起着积极的作用,因此更应因地制宜发展特色产业,逐步创新抵达高价值产业。陈普[27]提出了一种依据本地区要素禀赋结构度量行业距离,从而得出一个产业结构升级路径的方法,这为不同技术创新水平地区的产业结构升级提供了新的思路。促进产业结构优化升级和所有制结构调整完善,借出口贸易学习先进制造经验,促进产业结构升级。

猜你喜欢

家庭影院技术(2021年9期)2021-11-05

纺织科学研究(2021年6期)2021-07-15

金桥(2020年12期)2020-04-13

福建基础教育研究(2019年1期)2019-09-10

福建基础教育研究(2019年1期)2019-05-28

中国眼镜科技杂志(2018年1期)2018-02-08

湖南行政学院学报(2016年2期)2016-12-01

中国卫生(2016年2期)2016-11-12

江苏年鉴(2014年0期)2014-03-11

首都经济贸易大学学报(2013年5期)2013-03-11