基于新能源行业的企业ESG表现对融资成本的影响研究

2023-12-22 13:50:37刘品汐

时代金融 2023年12期

刘品汐

随着可持续发展理念的推广,我国格外重视生态环境保护。2021年,我国提出要在“2030年实现碳达峰,2060年实现碳中和”的目标,标志着中国将继续贯彻落实可持续发展理念,注重节能减排保护环境。ESG体系构建包括环境、社会和公司治理三部分,ESG投资理念的推行也符合当前落实可持续发展的要求。新能源行业作为落实可持續发展的朝阳行业,应实现更多创新,而这需要大量资金支持,因此需要考虑融资成本问题。本文通过Stata.15以新能源行业的企业为样本构建模型,发现新能源行业的企业ESG表现越好,其权益融资成本就越低,但债务融资成本和企业ESG表现呈正相关。

一、引言

“高质量发展”理念的提出,反映了中国经济的发展不局限于“量”,更要重视“质”。“质”与责任投资相呼应,即在参考企业价值时不仅要重视企业绩效,还应综合考虑企业对社会、环境以及整体经济的影响来做投资决策。ESG,即环境(Environment)、社会(Social)和公司治理(Governance)。相比于国际,ESG在中国的起步较晚,但近年来,中国的ESG体系建设也取得了不错的成果。2018年发布的《上市公司治理指南》包括环境保护和社会责任,建立了环境、社会和ESG披露制度框架。在基金业协会发布的《中国上市公司ESG评价体系研究报告》和《绿色投资指引(试行)》中,提出了公司ESG绩效衡量的核心指标体系,进一步推动了ESG在中国的发展[1]。

我国新能源行业是近年来积极响应国家号召,迅速在中国市场生根发芽的朝阳行业。新能源的发展理念是和可持续发展相契合的,目的在于践行环境保护、合理利用自然资源。新能源行业在融资方面具备国家倡导优势的同时也存在一些劣势,如资金规模受限、尚待技术创新突破、市场竞争力差等。新能源行业本属朝阳行业,可频频因资金不足问题无法进行项目建设或产品生产。本文期望通过探究ESG表现对企业融资成本的影响来缓解新能源行业融资困难的问题。

二、文献综述

企业ESG表现对融资成本的影响主要体现在两方面,分别是股权融资成本和债务融资成本。Matthiesen, Salzmann (2017)[2]发现企业的社会责任和股权成本呈反向变动关系。Anthony ,Zabihollah (2015)[3]以3000余家企业作为样本,发现企业的ESG表现与股权成本呈负相关关系。Nicola, Elbano (2020)[4]对于餐饮行业相关上市的171家公司进行研究,也同样发现企业的ESG信息披露同企业的股权成本呈负相关。Li, Liu (2018)[5]通过对中国A股上市公司的财务数据及ESG信息披露数据进行研究,发现ESG信息披露质量与企业的股权成本也呈负相关。对于债务成本,Gerwansski(2020)[6]对欧洲公司的2196个样本进行实证研究,发现企业的ESG表现越好,企业的债务融资成本越低,但随着企业ESG表现的不断提高,这种债务融资成本的边际效用在递减,也就是说ESG绩效的不断提高,这种影响会逐渐减弱。但在中国市场,Gong, Xu(2018)[7]发现企业CSR评分越高,企业的债务融资成本越低,但对于公司治理薄弱的公司来说,这种负相关性更强。

综合发现,基于ESG投资概念出发、从框架体系探究企业ESG表现对于融资成本影响的论文较少;新能源行业作为落实可持续发展战略的朝阳行业仍存在融资困难的问题。因此本文从探究企业ESG表现对权益融资成本和债务融资成本的影响方面入手,为新能源行业及ESG的发展提供建议。

三、新能源行业的企业ESG表现对融资成本的影响研究

(一)变量选取与数据来源

本文以A股新能源行业中的企业为样本,以2018年—2022年的五年数据作为样本区间来研究新能源行业的企业ESG表现对其融资成本的影响。所用数据中的企业财务信息均来源于万德数据库(Wind)和国泰安数据库(CSMAR),企业ESG评级信息来源于和讯ESG评级。根据研究需要,进行了数据筛选处理,剔除财务信息数据缺失、遗漏的企业数据信息样本;剔除未有ESG评级信息的企业样本。

基于以上筛选,本文共得到173家新能源行业的企业样本。构建面板数据,并用Stata15进行数据处理。

(二)模型设定

本文以权益融资成本(coe)、债务融资成本(cod)作为被解释变量。其中,权益融资成本(coe)由CAPM模型计算得出,债务融资成本(cod)以财务费用/平均有息负债表示。以新能源行业的企业esg表现(esg)作为核心解释变量,数据来源于和讯社会责任ESG评分。选取会影响企业融资成本的总资产净利润率(roa)、企业规模(size)、托宾Q(tbq)、总资产周转率(tat)、总资产增长率(growth)、现金对利息的保障倍数(cfi)、现金比率(cr)作为控制变量,以年份作为虚拟变量来控制时间效应,面板回归模型如下:

(三)实证分析

1.描述性统计分析。在2018—2022年中有173家新能源企业915个样本观测值。从被解释变量角度看,权益融资成本的平均值为0.0073571,标准差0.0094798。债务融资成本的平均值为0.2219765,标准差为1.018025,由此可见样本企业间权益融资成本和债务融资成本存在一定差距,且债务融资成本的差距更显著。债务融资成本最小值为负,并不是指企业的债务融资成本真实值为负,而是表示企业债务融资成本的代理值为负,其表示企业的债务融资成本较低。从解释变量来看,企业的ESG表现最小值为7.03,最大值为82.61,表示企业间的ESG表现水平有显著差异。

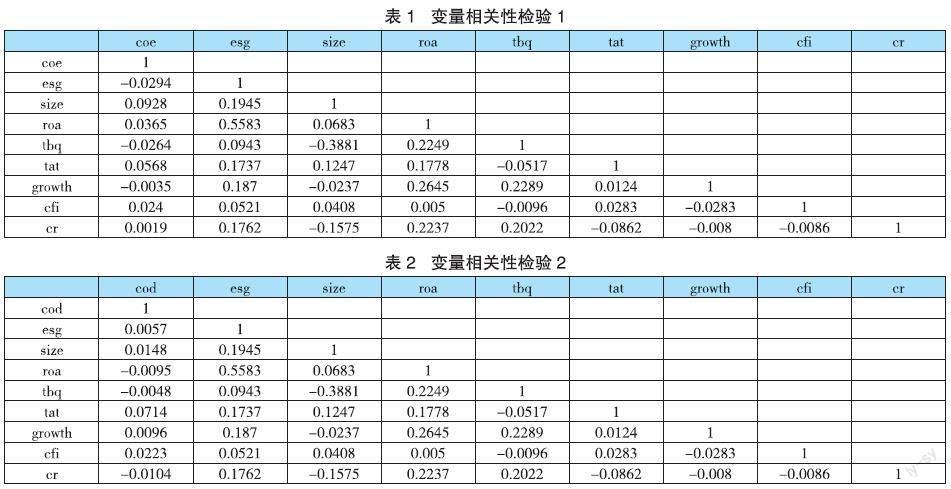

2.相关性分析。由表1的检验结果可知,新能源行业企业的ESG表现和coe之间呈负相关,由表2可知ESG表现和cod之间呈正相关。

对于控制变量来说,企业规模(size)、盈利能力(roa)、经营能力(tat)、偿债能力(cfi)、现金比率(cr)与企业的权益融资成本呈正相关关系,托宾Q(tbq)和成长性(growth)与权益融资成本呈负相关。企业规模(size)、经营能力(tat)、成长性(growth)、偿债能力(cfi)与债务融资成本呈正相关,盈利能力(roa)、托宾Q(tbq)和现金比率(cr)与债务融资成本呈负相关。

3.共线性检验。为避免文中解释变量间存在共线性从而影响实证结果,现对解释变量间的共线性进行检验。结果表示各变量的VIF检验结果数值均<3,总体VIF均值<3,表明各解释变量间存在微弱共线性,变量间的相关性可忽略不计。

4.多元回归分析。回归分析发现企业的ESG表现对融资成本的影响并不是十分显著,因此考虑数据有内生性问题。为保证实证结果的稳健性,本文用核心解释变量的滞后一阶作为工具变量进行iv估计,同时进行缩尾处理。豪斯曼检验结果显著,因此采用固定效应模型,并用固定效应控制因为个体差异而遗漏的变量,研究假设是否成立。

研究结果见表3。企业的ESG表现与权益资本成本coe呈显著负相关,并在1%的显著水平上显著,拟合优度为47.3%,这说明模型具有良好的解释力。

用LM模型对iv进行检验发现,iv与x之间的关系是显著的,即工具变量有效。F统计值为6.835,大于临界值,也同样证明工具变量选择有效。

综上,表中所知的企业ESG表现与权益融资成本呈显著负相关关系,即新能源行业的企业ESG表现越好,其权益融资成本越低;与债务融资成本呈正相关,即新能源行业的企业ESG表现越好,其债务融资成本越高。本文选取的工具变量是有效的,且工具变量检验与前文研究结果一致。

四、結论与建议

(一)政府部门深化引导,加强管理

ESG投资理念的持续推进与ESG体系的建设同政府部门的引导密不可分。政府相关部门应该加强债务融资市场相关理念的深入贯彻,提高权益投资者对于ESG的接受度。目前,我国还没有国家规定的信息披露标准,仅是各评级机构自行制定评分标准,不具有同一性,这也导致投资者在获取相关企业ESG评级信息时,获取途径不同,结果也不尽相同。相关政府部门若能制定一个评分标准,企业可根据标准,按自己的实际情况个性化披露相关企业信息,从而增强投资者对企业披露信息的信任度。

(二)新能源行业的企业提高自身ESG表现,减少融资成本

新能源行业作为理念高度契合于ESG体系建设的行业,应该以身作则,提升ESG表现。ESG表现好,有助于新能源行业企业降低融资成本,也有利于新能源行业更好发展。新能源行业应该在众行业中铆足势头,为其他行业做出表率作用,也能帮助构建ESG体系建设。ESG表现的好坏、评分的高低,从长远来看将对企业有较大影响,它关乎企业的存续期,是否能持续发展,涉及企业的长远利益。

(三)各评级机构细化评级细则,保证完成高质量评级

目前,在没有统一标准的情况下,各评级机构对于企业ESG评级标准的度量方向是有差异的,不同评级机构对于企业ESG评分的度量维度不同。商道融绿ESG评级更被企业认可,但缺点是覆盖的上市企业较少,覆盖面较窄。润灵对CSR评级较为丰富,但推出ESG评级时间较短。未来,各评级机构应该增加被评级企业数量,提高覆盖面,优化打分细则,出具更具参考价值的评价报告。

参考文献:

[1]陈若鸿,赵雪延,金华. 企业ESG表现对其融资成本的影响[J]. 科学决策,2022,(11):24-40.

[2]Matthiesen, M.-L. and Salzmann, A.J. Corporate social responsibility and firms cost of equity: how does culture matter?[J], Cross Cultural & Strategic Management, 2017(1), 105-124.

[3]Anthony C. Ng, Zabihollah Rezaee, Business sustainability performance and cost of equity capital[J], Journal of Corporate Finance, Volume 34, 2015(13), 128-149.

[4]Nicola Raimo, Elbano deNuccio, Anastasia Giakoumelou, Felice Petruzzella, Filippo Vitolla. Non-financial information and cost of equity capital: an empirical analysis in the food and beverage industry[J]. British Food Journal, 2020(3), 131-157.

[5]Li, Liu. Quality of Corporate Social Responsibility Disclosure and Cost of Equity Capital: Lessons from China[J]. SSRN Electronic Journal, 2018, 54(11): 2472-2494.

[6]Jannik Gerwanski. Does it pay off? Integrated reporting and cost of debt: European evidence[J]. Corporate Social Responsibility and Environment Management, 2020, 27(5):2299-2319.

[7]Guangming Gong, Xin Huang, Sirui Wu, et al. Punishment by Secuities Regulators, Corporate Social Responsibility and the Cost of Debt [J]. Journal of Business Ethics, 2020(5):1-20.

作者单位:西安外国语大学经济金融学院,硕士研究生。

猜你喜欢

天津医科大学学报(2021年1期)2021-12-05 11:11:05

经济技术协作信息(2018年20期)2019-01-19 02:56:32

信息安全研究(2018年12期)2018-12-29 11:01:56

消费导刊(2018年8期)2018-05-25 13:20:00

中国医学影像技术(2017年11期)2017-01-16 12:54:05

股市动态分析(2016年22期)2016-12-27 17:06:46

考试周刊(2016年63期)2016-08-15 14:33:26

科技视界(2016年1期)2016-03-30 14:08:41

IT时代周刊(2015年8期)2015-11-11 05:50:22

中国领导科学(2015年11期)2015-07-01 16:30:44