利率市场化对城市商业银行盈利模式的影响研究

2023-12-22 11:00:39张婷张雅玲

时代金融 2023年12期

张婷 张雅玲

伴随着我国利率市场化进程逐渐加快,利率市场化已经成为人们广泛关注和探索研究的问题。央行自2015年10月23日宣布不再严格控制存款利率上限,这标志着利率管制基本放松。在利率市场化推进的大环境下,商业银行传统存贷利差空间逐渐被压缩,传统盈利模式难以维系。因而深入分析利率市场化对城市商业银行盈利模式的作用影响显得至关重要。本文首先通过建立面板数据模型从整体上来分析二者之间的互动关系,再者通过对比分析,旨在区分市场利率化对国有商业银行和城商行的影响程度是否存在显著差异,最后根据结论为我国城市商业银行的良好发展提供针对性建议。

城市商业银行规模相对较小,业务种类发展不如大型商业银行齐全,抗风险能力更弱,为应对利率市场化带来的冲击,急需通过加速业务转型,优化盈利模式,深入调整盈利结构,实现可持续发展。

一、数据处理

根据商业银行盈利模式现状,并鉴于数据的可得性,我们选取2013年—2020年中国25家商业银行盈利数据作为研究样本(包含5家国有银行、20家城市商业银行)。下列表格为变量的一览表:

为分析市场利率化对城商行盈利模式转型的研究,本文使用面板数据估计如下模型:

(公式1-1)

其中,α,βi(i=0,1,…,6),ε分别表示常数项、利率市场化程度的系数、其他变量系数、随机误差项。

(一)面板单位根

在使用面板回归模型分析之前,为防止虚假回归,也要像使用时间序列分析那样,需要对变量进行平稳性检验。结果显示所有都为非平稳变量,于是对各个变量取差分,这里用符号“△”表示差分,再对差分变量进行检验,此时所有指标的LLC和ADF检验量对应的检验概率都小于显著性水平0.05,这表明差分后的变量为平稳变量,因此各个原始指标都应为一阶单整过程。

(二)面板协整检验

由于各个变量都是一阶单整过程,因此需要进一步检验这些变量之间是否具有协整关系,本文使用基于KAO提出的面板协整ADF检验量,检验结果如表2所示。显然,表2显示存在协整关系。因此,本文的面板回归模型并非伪回归,因而分析是有效的。

二、面板回归分析

本文首先将25家商业银行的数据混合在一起进行整体分析,然后再引入虚拟变量方法,比较分析五大国有商业银行与20家非国有商业银行的市场利率化对城商行盈利能力的差异。

(一)商业银行整体研究

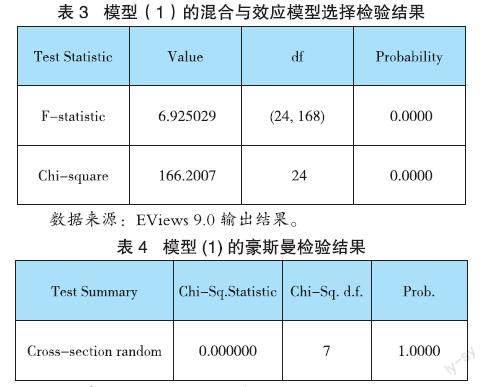

在使用面板模型分析之前,首先要进行面板模型选择检验研究,第一步是确定使用混合模型还是效应模型,这可以通过F检验来确定。对于模型(公式1-1),计算得到F检验结果如表3所示。表3显示,F检验值为6.925029,检验概率小于0.05,因此拒绝原假设,表明模型(公式1-1)应使用效应模型进行分析。

当需要估计有效应的模型时,还需要进一步区分是建立固定效应模型还是选择随机效应模型。这可以通过两个途径来识别。第一个途径是通过豪斯曼检验来识别,该检验是基于固定效应模型和随机效应模型参数估计的差别来构建检验量。从理论上来说,一般都可以通过豪斯曼检验识别两类模型,但实践中可能存在豪斯曼检验失效的情况,此时就需要根据第二种方法来识别,这就是根据两种模型的研究背景来识别。一般来说,如果研究对象是来自某个总体的部分个体构成的,那么这时宜使用随机效应模型;如果研究对象是研究对象的所有个体构成的总体,那么这时就要考虑使用固定效应模型。

对模型(1)使用豪斯曼检验,得到结果如表4所示,豪斯曼检验值为0,这表明该检验失效,此时需要根据研究背景来选择效应模型。由于本文是从众多的商业银行中选择了25家商业银行进行分析,因此可以认为是来自商业银行总体中的部分个体构成的样本,因而应该使用随机效应模型。

同时为了说明解释变量IRL的解释作用,本文首先将因变量与所有控制变量进行面板回归,称为基础模型,然后在此基础上引入解释变量IRL来估计模型(1),结果显示,和基础模型相比,引入解释变量IRL之后,模型的解释能力得到提升,该变量的系数为0.0938,t值为2.1603,在5%的显著性水平下显著,说明在控制其他变量影响之后,利率市场化程度IRL与非利息收入占比NIR呈现明显的正向相关关系,这符合预期要求。

(二)国有商业银行与城商行比较研究

为比较国有商业银行与城商行两者之间在回归模型结构上是否有显著差异,本文引入虚拟变量,令虚拟变量dit=1,如果某银行为五大国有商业银行,则dit=0。因此模型变为如下的公式:

(公式1-2)

同样对模型在(公式1-2)进行F检验。显然对模型(公式1-2)而言,F检验表明也应该使用效应模型,豪斯曼检验结果显示该检验结果仍然失效,因此,根据前文的叙述,模型(公式1-2)仍然使用随机效应模型进行估计,其中第一个模型也是不含解释变量IRL及其与虚拟变量交乘项的基础模型。

表5显示,在消除控制变量的影响之后,市场利率化指数IRL的系数估计为0.1309,且在5%的显著性水平下显著,而其与虚拟变量交乘项D*IRL为-0.1353,且在1%的显著性水平下高度显著。由于虚拟变量d为国有商业银行时取值为1,所以对于国有商业银行而言,IRL的系数应该为-0.44,这实际上说明,国有商业银行的非利息收入占比与市场利率化程度呈现反向的关系,这表明,因变量与解释变量之间的关系在两类银行之间呈现截然不同的关系。另外,虚拟变量d与控制变量NPLR 、LNTA 、GDP、 M2的交乘项也高度显著,这表明这几个变量与非利息收入占比的关系,在两类银行之间也存在显著的差异。

三、结论

根据实证结果主要得出如下几点结论:第一,国有商业银行之间非利息收入平均占比17.9%,变动较小,竞争力差异不大,但城商行该指标平均值7.5%,变动范围较大,说明各城商行之间竞争力有明显差异,且普遍低于国有商业银行。国有商业银行存贷比平均值68.4%高于城市商业银行平均值62.3%,说明城商行整体盈利能力低于国有商业银行。国有商业银行不良贷款率最高4.3%,最低0.9%,变动幅度较小,城市商业银行不良贷款率最高达14%,最低0.1%,说明城商行整体发展水平不均衡,部分城商行忽略了贷款质量。第二,利率市场化对商业银行盈利模式转变总体来说具有正向影响,尤其是利率市场化程度加深对城市商业银行盈利模式转型明显具有促进作用,这表明利率市场化能够推进城商行的转变。然而这表现在国有银行上却存在些许不同。这是因为一方面,利率市场化水平的加深改善了金融市场秩序,金融市场环境也进入一个高水平的竞争状态,为银行的发展创造一个公平竞争的良好环境。另一方面,我国城市商业银行与国有银行相比较具有自身的优势条件,转型调整阻力小,城商行能够迅速对市场做出调整。第三,银行自身资产规模与盈利结构调整之间存在正向关系,资产规模较大的银行,非利息收入占比也较高。国有商业银行总资产规模系数0.0249,大于城市商业银行总资产规模系数0.0185,资产规模大的银行规模优势越明显,网点分布更加全面,客户群体广泛,更加有利于多元发展。

四、对策建议

随着利率市场化进程加快,城市商业银行转型显得非常迫切。城市商业银行面临利率市场化的冲击,传统业务利润被压缩,利息净收入增速变缓,利率风险防范难度加大,这对城商行来说都是一场挑战,但是利率市场化势在必行,城商行应该积极调整业务类型,优化资本配置,加速盈利模式转型,促进自身持续健康发展。具体来说,加快城市商业银行的盈利模式转型有以下几点建议:第一,差异化战略定位。要加快转型,找准自身定位,发挥城商行品牌优势,区位优势,客户优势,服务优势,培育特色业务。第二,扩张中间业务。扩张中间业务为城商行提供创收的可能性,这对城商行提出了新要求:创新服务体系,优化产品设计。创新中间业务产品和创新服务对城商行来说可以避免同质产品价格竞争,推出创新业务产品可以帮助城商行提高定價能力,增厚利润。第三,推进数字化转型进程。加强人才队伍建设,依托人工智能、大数据技术创新网络金融服务体系。提高金融服务准确性、时效性和预见性,从而提升品牌形象,扩大客户群体、增强客户黏性。第四,加强风险预警和过程管理。增强风险预警能力,加强人员队伍风险意识建设,同时利用大数据等新技术构建风险预警机制,多重防范分散风险。构建风险过程管理体系,持续风险监测和计量,严格落实风险过程约束。

参考文献:

[1]赵艺霞.试论利率市场化背景下城市商业银行盈利模式的转型[J].经济与社会发展,2018:21-24.

[2]王秋爽.利率市场化对商业银行盈利能力影响的实证研究[J].中国商论,2020(14):21-24.

[3]胡晓伟.城市商业银行盈利能力决定因素分析——以南京银行为例[D].东南大学, 2021.

[4]李伟,李波.利率市场化下城市商业银行盈利能力的影响因素研究——基于62家城商行2014-2020年的面板数据[J].当代金融研究, 2022(06): 33-45.

作者单位:张婷,江西师范大学科学技术学院,助教;张雅玲,兴业银行上海分行。

猜你喜欢

机械工业标准化与质量(2021年10期)2021-11-19 09:17:52

草原歌声(2019年3期)2019-10-17 02:20:08

中国石油石化(2019年14期)2019-08-27 09:41:02

模具制造(2019年4期)2019-06-24 03:36:50

消费导刊(2018年10期)2018-08-20 02:57:06

新农业(2017年2期)2017-11-06 01:02:23

摄影之友(影像视觉)(2017年1期)2017-07-18 11:12:16

新闻传播(2016年17期)2016-07-19 10:12:05

声屏世界(2015年2期)2015-03-11 18:31:32

天津商业大学学报(2015年4期)2015-02-28 17:02:54