上市公司股价短期持续性上涨的影响因素实证分析

2023-12-22 02:05:11杨娜娜张绍合

时代金融 2023年12期

杨娜娜 张绍合

本文以因股价短期涨幅较大曾发布“停牌自查公告”的173家上市公司作为样本,运用事件研究法,通过选取影响上市公司股价短期持续性上涨的因素构建模型进行分析。实证结果表明:上市公司股价短期上涨的持续性受重大利好消息、启动价、每股收益的影响;重大利好消息对股价短期上涨的持续性影响大,且震荡上行市场较弱势,下行市场刺激效果好;启动价低、每股收益高对股价的短期上涨持续性有利;累计换手率对股价短期上涨的持续性影响由市场环境决定。上述结论为投资者和监管者提供了重要的决策依据。

一、引言

在我国股票市场中,上市公司股价短期持续性上涨的是投资者最为关注的主题之一。股价短期连续或持续大幅上涨,不仅会给持有该股票的投资者带来投资收益,而且还会在市场上营造出赚钱效应的股票,进而影响投资者的交投与追涨意愿。纵观近3年来,市场上出现的短期股价大幅上涨的股票究其短期暴涨因子主要有以下4类:其一,由2014年5月起我国第4轮新股制度改革中的IPO打新市值配售办法改变,导致新股上市出现股价短期持续一字缩量上涨,打中新股即中奖的现象延续至今,造就了暴风科技、中科曙光等短期涨幅大的股票;其二,由上市公司信息披露中重大利好信息(诸如高送转、重大资产重组、股权转让等)导致该公司股价的短期持续上涨,高送转尤其是2016年期间 10送30以上的股票就达10多家,造就了诸如文峰股份等短期涨幅巨大的股票,2017年重大资产重组如借壳(江南嘉捷)上市的中概股三六零等短期涨幅巨大,股权转让概念股中的四川双马短期涨幅大等;其三,由国家发布的重大利好政策引发相关受益上市公司股价的短期持续性上涨,如2017年雄安新区建设、2019年深圳先行区建设政策等,雄安新区建设引发了投资者尤其对上市地点位于河北的上市公司的短期爆炒,冀东装备等股票短期大涨,深圳先行区建设,引发了投资者对上市地点位于深圳的上市公司的短期爆炒,深赛格、深大通等股票短期大涨;其四,受市场投资者资金选择与投资者情绪共同影响,导致某些行业板块中上市公司股价呈现短期持续上涨,如10倍股东方通信在2019年2月期间股价短期持续上涨。

综上所述,上述股票股价的最大特征就是股价短期持续性上涨,即在近5日内或较长时间股价出现连续或持续大涨,给股价启动时短期持有该类股票的投资者带来丰厚的利润。反之,若股价短期上涨缺乏持续性,追涨买入该类股票的投资者则容易面临套牢的风险。毋容置疑的是影响上市公司股价的重大利好消息对股价的短期持续性上涨具有明显的刺激作用,然而造成上市公司股价短期持续上涨的因素各异,对投资者来说,探求上市公司股价短期上涨持续性的关键因素俨然成为投资者关注的焦点。基于此,本文以因股价短期涨幅较大或股价交易异常波动曾发布“停牌自查公告”的173家上市公司作为样本,运用事件研究法,通过选取影响上市公司股价短期持续性上涨的因素构建模型进行分析,凭以甄别影响上市公司股价短期上涨持续性差异的重要因素,为投资者在投资该类股票时提供重要的决策依据,同时也为监管影响上市公司的股价行为提供重要证据。

二、上市公司股价涨幅影响因素的实证分析

(一)样本数据的选取与说明

1. 股价短期持续性上涨的定义。本文界定,上市公司股价短期持续性上涨是指上市公司股价在较短的交易日内,由于受市场资金、重大利好消息等因素的影响,股价短期内的连涨天数达到3个连续的交易日及以上,且连续涨停,短期涨幅较大。把此种情形称之为股价短期上涨的持续性。

2. 样本数据的选取与说明。(1)样本的选择。在监管趋严的政策环境下,上市公司因股价短期涨幅过大而申请“停牌自查”是我国股票市场上出现的新现象,并延續2019年初结束。上市公司发布“停牌自查”公告的原因主要是短期涨幅较大或股价交易异常波动。此类上市公司股价短期大幅上涨且具有很强的持续性,从发布“停牌自查公告”前的几个交易日内股价几乎都以极端的形式上涨——连续大涨或连续涨停,成为了市场的风向标,在引起投资者关注的同时,也成为了监管的重点对象。然而导致上市公司股价短期涨幅较大的原因,目前学术界对此鲜有研究,而这也是本文研究的动机,故在上述时间窗期间,以因股价短期涨幅较大或股价交易异常波动曾发布 “停牌自查公告”的179家上市公司作为样本,研究其股价短期上涨的持续性及影响因素具有典型的代表意义。其中剔除了ST、*ST、退市类股票,理由是在我国股票市场设涨跌停制度下,ST、*ST类股票相对于正常类股票来说,往往容易形成较为极端的单边行情,即连续大涨或连续大跌;退市类股票在行情软件上无法查询数据,故做剔除。同时,结合本文研究需要,针对179家样本,剔除了5家涨幅未达到前述股价短期上涨的持续性标准的样本公司,即剔除的5家样本在所设时间窗口内涨幅很小,因为其未实现连续上涨且涨幅较小,涨幅尚未达到10%,另剔除了1家上市公司(艾迪西),原因是其停牌自查公告时间不在本文所限定的时间范围内。在做上述处理后,共得到样本173家,其中震荡上行市场125家,弱势下行市场48家。本文的样本数据来自于同花顺iFinD金融终端,并通过百度搜索与东方财富网查询上市公司“停牌自查”公告整理补充完成所有样本。

对于所选时间的限定,我国股票市场在此期间的运行经历了两种不同的市场环境,即震荡上行市场与弱势下行市场。本文按照上证指数,中小板指数,创业板指数的运行趋势对震荡上行市场与弱势下行市场在运行时间上进行了界定。即震荡上行市场运行时间处在2016年1月27日~2018年2月6日,因为此时上述指数等市场基本处于震荡上升通道中;弱势下行运行时间处在2018年2月7日~2019年1月4日,因为此时上述指数等市场处于弱势下行通道。区分不同市场环境的目的是为了考查不同市场环境下,影响上市公司股价短期持续性上涨的因素差异与大小。

(2)研究方法。本文采用事件研究法与构建多元线性回归模型相结合。事件研究法的主要目的在于计算与统计窗口期上市公司“停牌自查”公告时点该股股价短期涨幅、启动价、累计换手率、流通股本、每股收益、净利润增长率、重大利好消息等相关指标值。本文设定一个事件窗口, 停牌自查公告日,其中把上市公司“停牌自查”公告行为看作是事件,从而利用所设定的时间窗口倒推计算与统计出文中所选取相关指标值。下一步,通过构建多元线性回归模型对上市公司股价短期持续性上涨的影响因素进行实证分析。

(3)窗口时间的选择与说明。本文的事件窗口:以上市公司发布“停牌自查公告”停牌日作为事件点,设停牌自查公告日为第0日,据此按停牌公告日进行倒推,以此统计选择时间窗口的相关指标,进而研究上市公司股价短期持续性上涨的影响因素。从上市公司发布“停牌自查”公告的时间窗口股价的平均涨幅来看,全部173家样本上市公司在(-5,0)日内平均涨幅为49.13%,可见上市公司在短期涨幅的确较大,且具有很强的持续性。故在时间窗的设置上取(-5,0)来计算与统计股价涨幅、启动价、累计换手率、流通股本、每股收益、净利润增长率、重大利好消息等相关指标。

(4)相关指标的计算与说明。为了研究需要,后续将使用某些相关的指标来进行实证分析,现对相关指标的选取与计算作出简要说明。

股价涨幅。,其中PIT、PIT-1分别表示股票I在T日、T-1日的收盘价格,衡量个股股票I在T日的涨幅率,股价涨幅可以累计。

启动价。根据前述所设定的时间窗口(-5,0),计算-6日上市公司的收盘价,并将此价格成为启动价。其中,若股票的交易时间是非连续的,即上市公司在所设定的时间窗口,这只股票处在停牌期间,则取离“停牌自查公告”最临近的-6日的收盘价。取这个指标作为研究对象是为了观测上市公司公布“停牌自查公告”前,不同的启动价对公司股价涨幅的影响。

个股换手率。,其中QITB 、QITS 、QITC分别表示股票I在T日的買盘数量、卖盘数量、流通股本量,衡量个股股票I在T日的换手率,用以观测投资者对该股的交投活跃度,换手率可以累计。

(二)变量的选取与说明

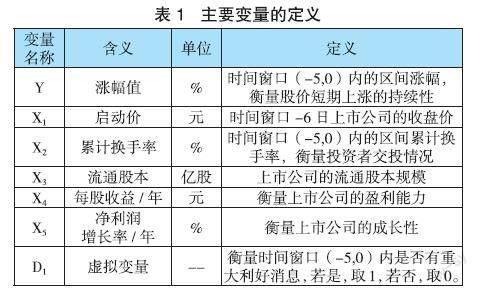

影响上市公司股价短期持续上涨的因素很多,本文认为主要包括两个方面的因素,即上市公司内部因素和外部因素。内部因素主要是指上市公司自身所具有能影响其股价的因素,如启动价格、流通股本规模、经营业绩与成长性等因素;外部因素是指上市公司自身不具备的能影响其股价的因素,如投资者参与该股的交投活跃度(股票换手率)、股票市场与上市公司自身重大利好信息等。变量的具体定义与计算,详见表1。

(三)实证分析

通过上述选取的影响上市公司股价短期持续性上涨的因素,构建多元线性回归方程模型(1),采用最小二乘法,对于设定模型(1)通过增减相关变量尝试不同检验形式来观测不同因素对股票涨幅Y的影响及其大小。

(1)

其中、Y表示上市公司股价涨幅(%),X1表示上市公司启动价(元),X2表示上市公司累计换手率(%),X3表示上市公司流通股本规模(亿股),X4表示上市公司的每股收益/年(元),X5表示上市公司的利润增长率/年(%),D1为虚拟变量,用来衡量重大利好信息对股价的影响即上市公司对影响其股价重大利好信息的反应,e表示残差项,c表示常数,a1、a2、a3、a4、a5、a6表示待估系数。

利用上述所选对象的相关数据分别在两种不同市场环境下对模型(1)选择相关变量进行不同检验形式的回归,同时考虑时间窗口(-5,0)的影响,进而判定影响上市公司股价短期持续性上涨的显著因素及其影响效果。

1.震荡上行市场实证分析。在震荡上行市场中,实证结果如表2所示,从表2不同的回归结果可以看出,模型2与模型3通过了显著性检验。回归方程为:

Y=54.759 –0.168 X1– 0.082 X2 +8.848X4 (2)

(-3.984***)(-4.377***)(2.983***) R2=0.331 F=19.775

Y=40.902– 0.148 X1 +6.419 X4+17.71D1 (3)

(-4.351***)(2.567**)(8.879***) R2=0.532 F=45.412

从(2)式可以看出,震荡上行市场中上市公司股价在时间窗口(-5,0)内涨幅可由其启动价、累计换手率、每股收益三个指标来解释33.1%。由于是混合数据,三个变量对股价涨幅的解释程度达到33.1%是一个较高的值。就模型2来看,其中启动价每增加一个单位,股价涨幅下降16.8%;累计换手率每增加一个单位,股价涨幅下降8.2%;每股收益每变动增加一个单位,股价涨幅上涨884.8%,即股价短期涨幅与启动价、累计换手率成反向关系,与每股收益成正向关系。其中,每股收益对股价涨幅影响最大,为884.8%,启动价影响次之,为16.8%,累计换手率影响最低,为8.2%。

从(3)式可以看出,震荡上行市场中上市公司股价在时间窗口(-5,0)内涨幅可由其启动价、每股收益、重大利好消息(虚拟变量)三个指标来解释53.2%。由于是混合数据,三个变量对股价涨幅的解释程度达到53.2%的高值。就模型3来看,其中启动价每增加一个单位,股价涨幅下降14.8%;每股收益每增加一个单位,股价涨幅上涨641.9%;重大利好消息对股价存在正向影响,为1771%,即股价短期涨幅与启动价成反向关系,与每股收益、重大利好消息成正向关系。其中,重大利好消息对股价的涨幅影响最大,为1771%,每股收益影响次之,为641.9%,启动价影响最低,为14.8%。

结合表2,通过比较5个模型不同的回归系数可以看出,震荡上行市场中上市公司在时间窗口(-5,0)内股价涨幅主要由启动价、累计换手率、每股收益与重大利好消息的刺激等因素决定。需要说明的是:首先,模型2与模型3通过了显著性检验,其他模型虽然可决系数较高,但是模型中的某些变量因为t值过小未能通过显著性检验,但通过观察流通股本系数的符号发现,股价涨幅与流通股本成反向关系,而利润增长率的影响几乎为0;其次,建立的回归模型(1)同时纳入累计换手率(X2)与重大利好消息(虚拟变量D1),此时累计换手率(X2)的系数变得不显著,同时发现(X2)与(D1)的系数符号相反,说明两者可能存在共线性,即负向相关,这与股票二级市场的量价关系基本一致,即股价在遇重大利好消息时,呈现的现象就是缩量一字暴涨。故在回归检验形式中对此进行了考虑,即只将其一纳入回归模型(1),结果如上述(2)、(3)式。最后,后续利用模型(1)对相关变量进行回归时,也考虑上述累计换手率(X2)与重大利好消息(虚拟变量D1)的相关性。

三、结论与建议

本文以股价具有短期持续性上涨的173家上市公司作为研究对象,运用事件研究法,结合所设置的时间窗口统计与计算影响上市公司股价短期持续性上涨的相关因素等指标值,并通过构建模型进行实证分析。结果发现,上市公司股价短期持续性上涨受重大利好消息、启动价、每股收益的影响;重大利好消息对股价短期持续性上涨的影响大,且震荡上行市场较弱势下行市场刺激作用效果好;启动价低、每股收益高对股价的短期持续性上涨有利;累计换手率对股价短期持续性上涨的影响由市场环境决定。

对于投资者来说,应从影响上市公司股价短期持续性上涨的因素来综合研判与配置短期强势股。首先,应考虑影响上市公司股价短期持续性上涨的重大利好消息,结合所处的市场运行环境等来做出投资抉择,再辅之以适当的持股策略,即持有股价持续性的时间周期或比较时间窗口的平均涨幅来获取收益。其次,不同市场环境下启动价低对股价短期持续性上涨有利,为投资者识别与筛选出短期涨幅最大的上市公司股票提供了可能;再次,从上市公司股价短期持续性的影响来看,上市公司的每股收益值在不同市场环境下都有重要影响,投资者理应重点关注上市公司的经营业绩。

对于监管机构来说,首先,应明晰影响上市公司股价短期持续性上涨的影响因素,尤其是重大利好消息对股价短期的强烈刺激,加强对影响上市公司股价的重大利好消息的监管,如对新闻媒体与自媒体等发布的能影响上市公司股价的重大信息进行及时管控,对市场传言要鉴别真伪及时进行公告;其次,加强对上市公司信息披露行为的监管,如高送转、重大资产重组等,严防大股东或内部人及相关利益群体利用信息优势损害中小投资者利益;最后,应加强与引导上市公司进行自身的质量建设,重点监管影响股价短期波动的上市公司信息披露中的定期财务报表,如季报、半年报、年报等。严防大股东或内部人员及相关利益群体利用上市公司财务造假、粉饰业绩与欺诈上市行为损害投资者利益。

参考文献:

[1]张绍合.“超高送转”上市公司股价涨幅影响因素的实证分析——来自不同市场环境的证据[J]. 投资研究, 2017(06):66-76.

[2]应千伟, 周开国, 陈双双. 中国资本市场中媒体关注与股票投资回报——风险补偿还是注意力驱动?[J]. 证券市场导报, 2015(5):33-42.

[3]岑维, 李士好, 童娜琼. 投资者关注度对股票收益与风险的影响——基于深市“互动易”平台数据的实证研究[J]. 证券市场导报, 2014(7):40-47.

[4]叶德磊, 姚占雷, 刘小舟. 公司新闻、投资者关注与股价运行——来自股吧的证据[J]. 华东师范大学学报(哲学社会科学版), 2017, 49(6):136-143.

[5]邵志浩,才国伟.媒体报道与股票收益[J]. 中山大学学报(社会科学版), 2017, 57(6):193-204.

[6]吕东波. 基于股票价值评估的每股收益变动与股票 价格变动相关性研究——以医药行业为例[D].北京: 北京邮电大学,2014.

[7]张玉华, 宋韫赟, 张元庆. 基于空间面板数据模型的股票收益率影响因素分析[J]. 中国软科学, 2016(5):172-183.

[8]罗苑玮. 股票交易量对收益率波动影响的实证研究[J]. 技術经济与管理研究, 2016(7):98-102.

基金项目:广州商学院2020年一流课程建设项目《公司金融》,项目编号2020XJYLKC11;广州商学院2022年度校级质量工程项目《公司金融课程教研室》,项目编号2022ZLGC09。

作者单位:杨娜娜,泰国梅州大学数字经济与创新管理专业博士研究生,广州商学院经济学院金融学副教授;张绍合,泰国梅州大学数字经济与创新管理专业博士研究生,广州商学院经济学院金融学教授。

猜你喜欢

经济与管理(2020年4期)2020-12-28 00:44:12

新闻传播(2018年13期)2018-08-29 01:06:32

领导决策信息(2017年14期)2017-06-21 10:11:07

质量技术监督研究(2017年4期)2017-05-07 13:32:17

健康管理(2016年7期)2016-05-14 09:19:38

股市动态分析(2015年16期)2015-09-10 07:22:44

股市动态分析(2015年1期)2015-09-10 03:28:11

微生物与感染(2015年1期)2015-02-28 17:42:35

股市动态分析(2014年26期)2014-07-11 20:13:16

股市动态分析(2014年1期)2014-01-13 13:11:01