全球存托凭证发行影响公司价值吗?

2023-12-21 22:18:11郭飞郭浩然金霄

航空财会 2023年6期

关键词:公司治理

郭飞 郭浩然 金霄

摘 要 全球存托凭证(Global Depository Receipt, 以下简称“GDR”)是指我国上市公司在上交所和伦交所两个资本市场互联互通的机制下,于伦交所发行并挂牌交易的存托凭证。上市公司发行GDR,在宏观层面上标志着我国与国际金融市场的联通进程迈出了重要一步;在微观层面上有助于公司打通全球融资渠道、深入开展全球化业务、提升海外形象,加快融入全球资本市场步伐。但是,GDR的发行会对公司的治理结构和业务发展产生什么样的影响,需要进行进一步的研究和讨论。本文对成功发行GDR的代表性公司中国太保进行研究,发现上市公司发行GDR有助于改善股权结构,有助于主营业务的开展和国际化进程的推进,最终带来公司整体治理能力的提升。此发现有助于未来发行GDR的上市公司进行借鉴和参考,助推我国资本市场继续扩大对外开放步伐。

关键词 沪伦通;全球存托凭证;公司治理;中国太保

DOI: 10.19840/j.cnki.FA.2023.06.010

* 基金项目:国家社会科学基金一般项目“银行监管和会计监管协调下商业银行风险管理决策与信贷资源配置研究”(20BJY029)

自20世纪90年代以来,中国在建立社会主义市场经济的过程中,不断加大力度对外开放资本市场和金融市场,取得了显著的成就[1]。1993年,我国部分国有企业获批赴港上市(H股);2002年QFII制度确立,境外的资本可以在一定条件下有限度地进入我国的证券市场;2014年,代表香港和上海资本市场互联互通机制的沪港通启动;2016年12月,深股和港股联通的深港通启动;2018年,新兴市场指数MSCI正式纳入A股;2019年6月,沪伦通正式通航,是我国资本市场向全球开放的又一个里程碑。从早期证券公司可由外资进行参股,到合格境内、境外机构投资者(QDII,QFII)标准的确立,至目前重点打造资本市场互联互通机制,我国金融市场的开放经历了不断探索进步的阶段。而沪伦通的正式通航,标志着中国资本市场迈向了双向互联互通的新阶段,进一步推动了国际化进程。

沪伦通和沪港通、深港通名称相近,但是在模式、标的以及深度方面均存在一定的差异。第一,沪伦通直接进行包括东向业务(CDR)和西向业务(GDR)的存托凭证交易,将中国和英国双方资本市场的股票定价建立起直接的联系。与此区别的是,沪港通和深港通仅仅是通过投资资本的市场跨境进行交易。第二,在沪伦通机制下,全新优质的投资标的出现在两国市场中,使投资者尤其是优质的机构投资者有了更具特色化的投资品种和选择,而在沪港通和深港通机制下,两地投资者只是丰富了上市公司的选择,而非全新投资标的增加。第三,沪港通和深港通等资本市场的开放举措是中国范围内的市场互通,而沪伦通则是真正意义上在中国资本市场与国际资本市场之间打造直接联系。目前,国内存在大量对沪港通、深港通对于股价信息含量、股价异质性波动、企业投资效率、股市联动效应等领域的研究成果,也存在一部分对于沪伦通本身机制和影响的探讨。但是,关于GDR发行会对公司股权结构、公司业务发展以及治理能力,如国际化进程的开展产生的重要影响方面进行的相关实证研究和案例分析,目前在国内和国外还有较大的文献缺口。

本文采用了案例研究方法,以中国太保作为案例分析的主体。本文一方面在信息不对称理论和委托代理问题的基础上,通过公司发行GDR的后续行为来探讨公司股权结构和治理体系的变化与发展;另一方面以财务分析为基础,着重研究公司发行GDR后业务的开展情况和发展前景。中国太保是最早发行GDR的四个上市公司之一,也是首家A+H+G三地上市的保险企业,其发行GDR后的市场反响比较热烈,发行目的比较明确,其治理能力和国际化战略开展能力均处于行业前列。

距离首个中国企业发行GDR至今已有两年,但是尚未有学者针对发行GDR对公司的影响进行相关的实证分析和案例研究,特别是对于公司发行GDR这一事件本身产生的经济后果、引入投资之后引发的公司股权结构,董事会治理结构的变化,以及对公司业务开展情况的研究和分析。

本文在一定程度上对该领域的文献缺口进行了填补,扩宽了对于公司治理的研究视角;在应用价值方面,由于中国太保是继华泰证券之后发行GDR的第二个中国企业,对华泰证券发行时所产生的跨市场投机套利等问题有了一定的改善,对于之后拟发行GDR的公司有更大的借鉴意义;同时,研究中国太保的GDR发行为中国证监会、银保监会等监管单位对上市公司实施有效监管和治理,并在今后更大力度推进中国资本市场对外开放有一定的参考价值。

一、基本概念与相关文献

(一)GDR基本概念

2019年6月,中英双方证券市场监管机构在伦敦证券交易所举办的“沪伦通”启动仪式上发布《联合公告》,公告宣布“沪伦通”正式启航。同日,沪伦通机制下的首个全球存托凭证(GDR)在伦敦证券交易所挂牌交易。2022年2月中国证监会正式发布《境内外证券交易所互联互通存托凭证业务监管规定》,进一步完善了沪伦通的管理机制。在西向业务方面,规定扩展了双向资本市场的参与者范围;境内方面,规定符合条件的深交所企业可发行GDR;境外方面,将发行GDR的市场扩展到瑞士和德国。同时,允许境外的基础证券发行人发行以新增股票为基础证券的CDR,从而实现融资功能。

从核心机制来看,沪伦通的特色即为“互联互通”。对于符合条件的两地股票市场上的上市公司,可以在对方的资本市场上发行存托凭证(DR)挂牌交易。其存托凭证上市分为東向业务和西向业务,其中,东向业务是指在伦交所上市的公司,可以将其新增股票作为基础证券,转换为中国存托凭证(CDR),并且使用CDR到中国市场进行融资,承担着“引进来”的重要任务;西向业务是指对于在上交所上市的公司可以将其新增发的股票同样作为基础股票,转换成全球存托凭证(GDR),并且使用GDR在伦交所挂牌交易,承担着关键的境外市场融资功能,是上市公司“走出去”的重要载体。截至目前,境外企业仍在观望CDR业务,而已有12家中国上市公司发行或拟发行GDR,中国公司境外融资的积极性逐渐升高。

如下图1所示,GDR包含发行、交易和注销三大环节。在GDR发行对象的选择上,根据沪伦通相关的监管要求,GDR的发行人需为市值200亿以上的上市公司。考虑到沪伦通下的GDR发行尚在初级阶段,所以对于公司资质的要求较高,对其审查也较为严格,上证50指数成分股这种优质蓝筹标的参与西向业务GDR发行的可能性较大。

公司发行GDR会对其股权结构和治理能力带来一定的影响。从股权结构来看,GDR在伦敦证券交易所发行,会吸引境外机构投资者,境外机构投资者购买GDR后,公司内部的股份占比将会得到变化,大股东相对持股比例将会降低,从而在一定意义上优化了公司的股权结构,另外大股东的股权减少意味着其在董事会内的话语权相应减少,利用大股东优势进行利益输送掏空公司的行为的可能性也将大大减少;从境外机构投资者作为监督管理角色的视角来看,由于境外机构投资者普遍拥有较多的信息渠道和来源,能够缓解信息不对称带来的代理成本增加等问题,使管理层实施损害股东利益而使自己获利行为的动机削减、行为受限,从而有效增强董事会股东等对管理层的监督。

(二)相关文献

关于企业跨境上市对公司治理的影响,学术界已在诸多方向开展了研究,这些研究主要是公司进行跨境上市动因的研究和分析,对其研究有利于探讨跨境上市对公司治理等能力带来的好处。

根据Pagano(2002)的观点,跨境双重上市的动因主要分为融资动因和国际化经营战略动因[2]。关于融资动因,众多学者从20世纪70年代起提出了各具代表性的理论假说,其中主要分为市场分割假说、投资者认知假说、流动性假说和绑定假说。

Stapleton和Subrahmanyam在1977年提出的市场分割假说被认为是早期研究公司跨境上市动因的最重要的理论假说。该假说认为跨境上市可以在一定程度上消除国际资本市场上资本流动的障碍,降低交易成本、信息成本和风险溢价,达到减少市场分割的负面效应的效果,从而降低公司的资本成本[3]。沈红波(2007)采用Ohlson-Juettner模型研究,发现在市场分割和双重披露的作用下,AH股的资金成本比AB股和A股更低,表明公司的外部环境如法律监管和信息披露对资金成本有着重大的影响[4]。

Metron(1987)提出的投资者认知假说认为跨境上市有利于投资者提高对公司的信息认知程度,影响公司的特有风险和预期收益,从而影响公司的市场价值,降低公司的权益资本成本,有利于改善公司治理水平[5];Foerster(1999)利用了美国跨境上市的外国公司的数据,分析了它们在上市前后的股价变化和股东基础的扩张,发现股价变化与市场风险敞口的变化无关,而是与投资者认知程度的提高有关[6],该研究支持了市场分割假说和Merton提出的投资者认知假说。佟岩等(2022)以A+H股交叉上市公司为样本研究发现,交叉上市能够提高投资者关注度,有效缓解信息不对称程度,进而提高企业创新水平[7]。

Miller(1996)依据流动性假说,研究发现在美国上市的存托凭证项目会导致股票价格上涨,这是由于美国市场具有更高的流动性和更低的交易成本;另外,在存托凭证项目宣布前后,公司价值的变化与投资者认知程度和新股发行规模有关[8]。Miller的结论支持了流动性增长有利于公司价值的假说,也与Merton提出的投资者认知假说相一致。Faruk等(2021)利用美国股票市场交叉上市数据分析发现,在美国交叉上市提供了进入比母公司流动性更强的市场的机会,降低了资金成本,公司因此会支付更稳定的股息[9],这同样支持了Miller的假说。

绑定假说(Coffee,1998)认为公司海外上市的动因是为了绑定自己遵守更高标准的法律和监管规则[10];Karolyi(2012)对近年来关于绑定假说的理论和实证研究进行了综述性研究,支持绑定假说可以显著降低代理成本,增加公司的价值,提高公司的整体治理水平[11]。绑定假说与流动性假说、投资者认知假说等其他理论假说相比,更强调了公司海外上市的制度因素和法律因素。

在国际化经营战略动因上,公司跨境上市是为了支持其在海外市场的扩张、出口和创新;跨境上市可以提高公司的可见度,增强其与海外客户、供应商和合作伙伴的关系,促进其技术转移和学习能力,以及促进公司适应不同的法律和监管环境。

根据上述理论假说和文献的研究结论,学术界对于公司去往高制度质量国家或交易所进行交叉上市的动因研究呈现出一条由外向内的发展脉络,即从消除市场分割的不同效应、提高公司股票的流动性、扩大投资者对公司的认知度到提高公司自身对于更高标准的法律和监管规则的遵守以及传递高质量的信号等;而研究其上市动因即为研究交叉上市对公司治理的好处提供了坚实的理论基础。企业可以通过交叉上市降低其资本成本、提高投资者的认知水平、促进公司遵守更高标准的法律和监管规则、提升公司的市场价值,最终达到改善公司治理能力的目标。

二、案例研究

(一)公司概况

中国太平洋保险(集团)股份有限公司(以下简称“中国太保”)是中国国内第三大保险公司,2007年在A股上市,2009年赴港股上市,2020年发行GDR于伦交所上市,是國内首家“A+H+G”上市的保险公司。中国太保从财险起家,发展到财险寿险并重格局,再到寿险业务转型,其发展历程专注于保险主营业务,布局保险全产业链,在2022年《财富》发布的世界500强名单中位于193位。

如图2中国太保发行GDR时间线梳理所示,2019年11月8日,中国太保股东大会通过发行GDR并在伦交所上市方案的议案。

2020年5月至6月,中国太保GDR发行取得快速进展。2020年5月8日,首次公布发行GDR,并获得银保监会原则上同意;2020年6月3日,获得证监会批复,并与瑞士再保险集团的成员之一Swiss Re签订了基石投资协议,拟认购不超过1.5%的GDR,并且设置了3年的禁售期;随后,公司以招股说明书的价格区间下限,较6月17日A股折价约11%即每份17.60美元的价格发行GDR,数量为 1.03 亿份,在稳定价格期内,作为稳定价格操作人的UBS AG Lon‐don Branch行使了超额配售权,合计募集19.654亿美元资金。同时,根据之前签订的投资协议,瑞士再保险集团顶格认购2900万份GDR,约占发行总额28%,约占总股本1.5%。中国太保的GDR发行是 2015年以来英国GDR市场募集资金规模最大的一次发行,也是2020年度英国规模最大的证券发行。2020年10月13日,中国太保发布公告提示兑回限制期将于本月19日(伦敦时间)满,本次可兑回GDR数量约1.11亿份,对应5.58亿股A股股票,占总股本约5.8%;2021年1月29日,中国太保发布公告称本公司GDR存续数量约为5400万份,不足经证监会批准的GDR实际发行数量的50%。

(二)首次发布关于发行GDR公告的事件反应

在研究全球存托凭证的发行对中国太保短期内的事件影响时,本文采用了事件研究法,具体研究思路为:以资本市场首次接收到中国太保公开发布关于发行GDR的公告这一特定的事件作为事件日,选择事件日前后的合理期间作为观察窗口,收集整理并分析事件主体公司的个股回报率、A股市场的市场回报率等数据,估算得出其异常收益率(Ab‐normal returns,AR)和累计异常收益率(Cu‐mulative abnormal returns,CAR),并通过其符号和大小来判定该事件对公司的短期影响。

1. 事件日和估计期的选取

本文案例选取2020年5月8日资本市场首次接收到中国太保发布的关于发行GDR并在伦敦证券交易所上市获得中国银保监会监管意见函的公告为事件日。在该日期,中国太保首次公开宣布GDR的发行可落地并发行公告,对于整个GDR发行流程的现实意义重大,所以选取2020年5月8日作为事件日。在观察窗口即事件期的选取上,为了观测研究这一特定事件对公司股票价格的完整影响,结合参考文献以及中国A股市场的具体情况,拟选取(-5,5),即事件日前后5个交易日为事件的窗口期。在估计期即清洁期的确定上,本文拟选取(-30,-6)作为估计期,通过对估计期内个股收益率以及市场收益率数据进行整理,应用合理的模型进行估算,最终预测出公司股价未受该特定事件影响时的正常收益率。

2. AR和CAR的计算

3. 研究结果分析

2020年5月8日,中国太保发布关于发行GDR并在伦敦证券交易所上市获得中国银保监会监管意见函的公告,而这一公告是整个GDR发行事件的起点。而这一事件是否能得到资本市场的认可,进而将会对公司股价,股票收益率乃至股东财富产生什么样的影响,这是本次事件研究重点关注的问题。本文以2020年5月8日作为事件日,选取事件日前后5个交易日,共计11个交易日作为考察期。并收集整理T=(-5,5)时段中国太保个股日收益率,沪市日市场回报率作为此次分析的样本,数据来源于国泰安CSMAR数据库。

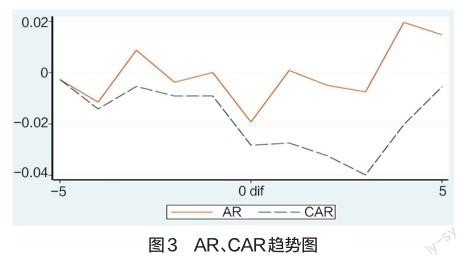

從图3中(异常收益率和累计异常收益率趋势图)可以看到,中国太保的异常收益率并不是从事件日T=0时刻才开始出现上涨,在事件日之前的一段期间内,股票收益处于不断震荡中,体现出中国太保作为保险行业的龙头企业在A股市场上的活跃。在事件日之后,中国太保的异常收益率在低位震荡,累计异常收益率在前三天呈现了下降态势,在第四天开始上升,体现出境外以及国内投资者对于中国太保跨境上市行为认知的改变,市场对中国太保发行GDR这一新生事物的反应有所改善。

(三)发行GDR对公司股价的影响

资本市场的对外开放会刺激国际范围内的投机交易。在A股市场的估值普遍偏高,投资者偏好追涨杀跌等短期交易而非长期持有等价值投资策略的背景下,公司的内在价值与股票市场价格会出现偏离,投机泡沫会持续拉大。具体到GDR发行的场景中,由于在英发行GDR存在一定比例的折价情况,据此便形成了套利空间:国内投资者可以在兑回限制期满之后,在英国市场买入GDR的同时,于中国市场融券卖出A股股票,通过两地市场的价差攫取无风险利润,这种做空行为将会给股票带来股价下跌的风险。

2020年6月17日发行首日,中国太保GDR的收盘价格为17.80美元一份,折算为A股25.23元一股,较6月16日当日收盘价27.52元,折价约9.16%发行,见表1。考虑到海内外套利交易大约5%-10%的套利成本,所以套利空间相对较窄。另外,通过融券净卖出量看出,2020年10月20日兑回解禁期满之后,中国太保融券余额断崖式下滑,10月22日减少1217万股,约占总额的35%,与5万股的融券卖出交易量对比鲜明,表明其股票价格的坚挺、公司发行GDR的目的初步达成以及市场对公司未来业务发展的信心。

(四)发行GDR对治理结构的影响

1. 股权结构变更

委托代理理论指出,为了追求利益,大股东往往会依据自身表决权优势操纵公司各项决策,侵占公司资产,并将部分中小股东利益据为己有。同时,相对于中小股东,控制股东一般拥有更多的信息渠道,能及时获得更多公司内部信息,即控制股东与中小股东之间存在信息不对称现象,加剧了中小股东利益受损的现象。但是中国太保发行GDR可以有效改善这一现象。从表2可以看出,中国太保整体的股权结构相对分散,而在发行GDR后,中国太保的前三大股东持股比例均有所下降,公司前十大主要股东的最终控制人都无法对中国太保实施行使控制权和支配公司行为,所以公司并不存在实际控制人。这就导致任何一方股东对于公司内部的管理和决策的影响都是有限的,根据两权分离的理论,管理层而非股东是中国太保的实际控制权的掌握者,进而,控股股东和该股东背后的实控人想要利用金字塔型或者交叉持股结构等,分离上市公司的控制权和现金流的掌握权,掏空公司资源,损害中小股东权益的现象可以得到有效避免。

中国太保发行GDR后,将花旗银行(Citibank,National Association)作为中国太保发行的GDR存托人,GDR对应的A股基础股票依法登记在花旗银行名下,因此,在2020年中超额发行完GDR后,花旗银行作为名义上的股票持有人,成为中国太保的第四大股东。

与之前上市H股引入新加坡政府投资咨询公司(GIC)进入董事会类似,在本次的GDR发行中,中国太保与瑞士再保险集团签订《基石投资协议》,引入基石投资者Swiss Re,随后瑞再顶格认购GDR,最终股权占比约为公司总股份的1.5%,并且原则上具有三年的禁售期;考虑到公司GDR预期折价率为市场价的90%,引入瑞再作为战略投资者产生的另一个显著作用是大幅减少交易层面的股价波动。该优质境外投资者的引入,是公司此次GDR发行中境外机构投资者占比较大的一个缩影。例如在投资者类型中,机构投資者、基石和长线投资人的占比在这次发行中超过85%,其中包括多家长线投资者以及多位PE行业意见领袖,因此,这次发行使得集团股权中外资的占比相应地提升到了35%,多名长线基石投资者的引入有利于中国太保持续优化股东结构,提高治理水平[12]。

2. 改善董事会结构

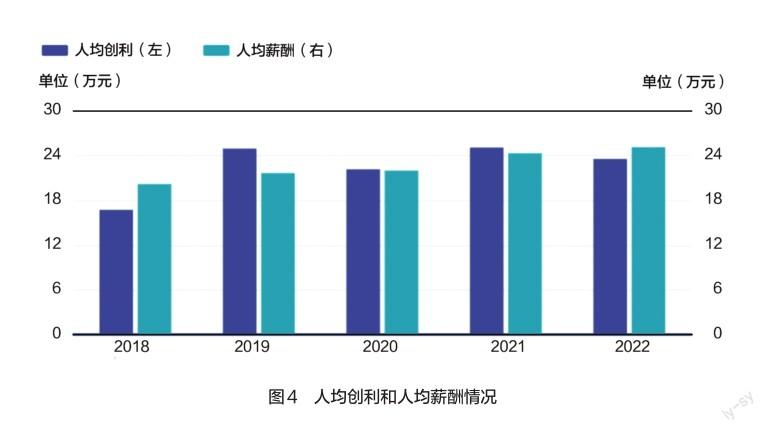

2020年5月12日,中国太保召开了年度股东大会,对董事会进行了换届选举,产生了第九届董事会,新一届选举注重董事会结构的均衡性,董事会构成的多元化以及董事会人员的多元性;特别地,以GDR发行为契机,在2020年7月,中国太保董事会发布决议公告,提名瑞再集团首席财务官John Robert Dacey任公司的非执行董事,该任命是瑞再集团与中国太保进行多维度和多层次合作的一个标志,有助于中国太保学习先进的国际经验和高端技术,使保险主业更加专业化,经营水平对标国际化。另外,中国太保还提名了新一届薪酬委员会委员,在公司中高层骨干员工中实施了“长青计划”,建立了人才的长期激励约束机制,2020年至2021年,公司应付职工薪酬的年增加额从182亿增长到193亿,体现了人才长效激励机制的初步进展。如图4所示,从2020年到2021年,员工的人均创利有了一定程度的提高,体现了激励机制的成效。2022年上半年上海的大范围疫情和长时间封控之下,中国太保的经营承受了巨大压力;俄乌冲突和美联储加息等外部因素冲击也对公司投资类业务构成了较大挑战,企业利润总额有所下降,因此2022年中国太保的人均创利相对下降,但是从2020年到2022年,员工的人均薪酬逐步提高,体现了中国太保的人才激励体制的长期稳定实施。

(五)发行GDR对公司业务的影响

中国太保发行GDR主要意图为通过投资收购等手段,逐步推进国际化布局,扩展其业务版图,提升全球范围内的影响力。招股说明书披露,通过GDR募资的资金超过70%的部分将会通过股权投资、合作结盟及兼并收购等手段,在境外新兴市场或者发达市场逐步发展境外业务;资金中小于30%的部分将依托中国太保本身的境外投资平台,来进行包括健康、养老、科技等方向的境外创新领域投资。

1. 财务分析

(1)偿债能力分析

中国太保于2020年6月开始发行GDR,至7月共发行111 668 291份,募集资金约139.15亿元,股本增加约5.58亿,扣除发行相关费用后约131.48亿元将计入资本公积科目。

根据2020年度母公司财务报表附注披露,2019年12月31日至2020年12月31日,公司货币资金科目增加额约为188亿,增长226.5%,其募集约137.06亿资金全额到账。GDR发行所募集的资金对中国太保的偿债能力产生了影响。2020年报显示其资产负债率为87.53%,相比上期末减少0.48%,表明偿债能力有所提升。

(2)盈利能力分析

从企业效益的角度看(见表3),在2020年发行了GDR后,中国太保2021年的营业利润率为6.99%,相比上期增加0.03%;营业净利率为6.09%,相比2020年增加了0.27%。由此可见,中国太保发行GDR通过改善公司的治理结构,提升了公司整体的业绩,盈利能力和稳定性也有所提高。由于2022年上半年上海的大范围疫情和长时间风控之下,中国太保的经营压力剧增;美联储加息等外部因素也对公司投资类业务带来了较大冲击,因此2022年中国太保净利润下降8.29%,营业利润率与营业净利率也有所下降,属于外部突发事件造成的短暂影响。截至2023年6月30日,中国太保已实现利润总额2 295 600万元,相比2022年同期数据增加了56.85%,说明中国太保已从外部事件的影响中恢复。

2. 搭建境外投资平台

通过境外发行GDR所募集的资金,以搭建创新领域境外投资平台的方式进行使用,面临的境外监管相对较少,有利于减少中国太保国际化发展所面临的阻碍。根据其2021年度报告披露,公司将使用GDR募集资金开展两项境外投资项目:(1)将用不超过1.5亿美元来认购由华泰金融控股(香港)有限公司担任管理人的HTCP CAPITAL LPF(泰保新经济有限合伙基金)的基金份额,寻找创新领域的投资机会。(2)将使用约0.5亿美元支付对 CICFH New Dynamics Investment SPC 的投资款项,进而参与New Frontier Health Corporation(新风医疗集团)于纽约证券交易所的私有化;并且将使用大约1.25亿美元认购 New Frontier Vi‐tality Limited (新风健康集团)新增发行的 A 轮优先股。该战略合作聚焦养老、护理、康复等老龄化健康产业,意在将太保的健康、康复和护理三大板块的商业保险纳入新风医疗的支付体系当中,同时打造属于自身的全生命周期风险保障以及配合康养综合体“太保家园”打造养老体系,进而推动我国“健康中国2030”目标的实施[13]。

3. 围绕保险主业发展

在发行GDR所募集到的资金的实际使用上,中国太保还要考虑是否吻合公司未来的发展战略。从2020年7月9日募集资金19.65亿美元全部到位之后,截至2022年12月31日,约人民币7亿元(相当于募集资金总额的5.6%)用于向本公司子公司太保科技进行注资;约人民币24亿元(相当于募集资金总额的18.7%)用于向本公司子公司太保寿险进行增资;约人民币3亿元(相当于募集资金总额的2.2%)用于支付参与设立上海市健康养老发展(集团)有限公司的投资款项。

对太保科技的成立和注资是集团围绕保险主业,推动公司整体数字化转型赋能的重要步骤。太保科技主要是面向太保集团内部提供信息技术服务,通过集约化运作来提升科技基础设施、公共技术平台和公共业务平台的使用效率来降低成本,通过市场化人才激励手段激发科技队伍活力来提升产能,通过建立市场化服务关系实现科技服务从交付到运营,倒逼服务质量和满意度的提升,通过为集团主业经营降本增效来实现自身财务平衡,最终实现提高集团整体治理水平的目的。

保险企业相较于其他行业企业在公司治理的要求上有一定的特殊性,要求保险企业合理把控自身风险水平,保护保险消费者的利益,所以,公司偿付能力充足率是衡量公司治理水平的重要标尺。2022年,国家正式实施了旨在提升偿付能力监管制度的科學性、有效性和全面性,推动保险业的高质量发展的偿二代二期工程,这对于保险企业偿付能力充足率水平产生较大的下行压力。在此背景下,中国太保运用发行GDR所募集的资金对旗下太保寿险进行增资,是围绕保险主业来降低风险,提高太保寿险偿付能力充足率,进而提高公司整体治理水平的关键举措。

三、结论

本文选用了中国太保作为案例分析的公司,针对其发行GDR的动机、目标和结果,以及发行GDR后对公司股权结构、董事会架构、治理能力、公司业务的影响,研究结果表明:发行GDR有利于中国太保提高公司治理能力。

具体分析发现:(1)中国太保发行GDR的时间比较短,发行动作速度较快,抓住了机遇窗口期,有助于逐步实现上海市国资委力推具备国企性质的非银行类金融公司推进改革和转型的目标。(2)发行GDR后,花旗银行成为中国太保名义上的第四大股东,并且与基石投资者瑞士再保险集团签订了基石投资协议,提名瑞再CFO进入公司董事会,体现了改善治理结构的决心和行动。(3)在GDR募集资金的使用上,中国太保牢牢抓住保险主业,并不断积极进取开拓其他领域。围绕保险主业,公司成立并注资太保科技,为数字化转型赋能;对旗下太保寿险进行增资,降低了公司整体风险,提高了偿付能力充足率,有助于公司整体治理水平的改善。(4)此外,公司致力搭建境外投资平台,与华泰合作创办泰保新经济基金,聚焦创新领域投资机会;股权投资新风医疗集团,着眼于未来老龄化社会巨大的养老产业前景,助力大健康战略和“健康中国2030”战略的实现。

本文存在的不足:(1)由于目前发行GDR且经历兑回解禁期考验的公司数量较少,数据量相对较小,未能加以有效模型,对数据进行量化,进一步支撑结论。(2)中国太保自身体量巨大,在GDR募集资金的使用上也较为谨慎,GDR的募集、使用对于公司三大财务报表的影响均有限,不便使用各类财务指标进行分析。(3)距中国太保GDR落地发行至今仅有两年,报告期较短,只能贡献短期结论,长期参考意义仍需进一步考察。 AFA

参考文献

[1] 张晓燕.中国资本市场开放历程与影响分析[J]. 人民论坛,2019(26): 74-76.

[2] Pagano M, R?ell A A, Zechner J. The geography of equity listing: why do companies list abroad?[J]. The journal of finance,2002,57(6):2651-2694.

[3] Stapleton R C,Subrahmanyam M G. Market imperfections, capital market equilibri‐um and corporation finance[J]. The Journal of Finance,1977,32(2):307-319.

[4] 沈红波.市场分割、跨境上市与预期资金成本——来自Ohlson-Juettner模型的经验证据[J].金融研究,2007(2):146-155.

[5] Merton R C. A simple model of capital market equilibrium with incomplete information[J]. 1987.

[6] Foerster S R,Karolyi G A.The effects of market segmentation and investor recognition on asset prices:Evidence from foreign stocks listing in the United States[J]. The Journal of Finance,1999,54(3):981-1013.

[7] 佟岩,孙毓,王茜.交叉上市与企业创新——以A+H上市公司为例[J].科研管理,2022,43(06):121-131.

[8] Miller D P. Why do foreign firms list in the United States? An empirical analysis of the depositary receipt market[M]. University of California,Irvine,1996.

[9] Faruk B,Abraham A,Gregory A R,et al. Corporate dividend smoothing:The role of cross-listing[J]. Journal of Corporate Finance,2021(prepublish),72:102-151.

[10] Coffee Jr J C. Future as history:The prospects for global convergence in corporate governance and its implications[J]. Nw. UL Rev.,1998,93:641.

[11] Karolyi G A. Corporate governance,agency problems and international cross-list‐ings:A defense of the bonding hypothesis[J]. Emerging Markets Review,2012,13(4):516-547.

[12] 王晓英,彭雪梅.国有上市保险公司股权结构对经营绩效的影响研究[J]. 保险研究,2011(4):28-35.

[13] 毛其淋,许家云.中国企业对外直接投资是否促进了企业创新[J]. 世界经济,2014,37(8):98-125.

(编辑:赵晴)

猜你喜欢

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商场现代化(2016年26期)2016-11-21 23:39:24

知音励志·社科版(2016年8期)2016-11-05 04:45:20

人间(2016年26期)2016-11-03 19:15:03

时代金融(2016年23期)2016-10-31 13:23:15

时代金融(2016年23期)2016-10-31 12:49:23

现代经济信息(2016年19期)2016-10-20 17:35:38

现代经济信息(2016年19期)2016-10-20 16:55:41

中国市场(2016年33期)2016-10-18 13:47:18