年报文本语调对企业融资约束影响的实证研究

2023-12-18 02:20邱吉福张艺宝

齐齐哈尔大学学报(哲学社会科学版) 2023年10期

邱吉福,张艺宝

(集美大学 工商管理学院,福建 厦门 361021)

企业作为市场主体,内部管理层与外部信息使用者之间的信息不对称问题一直是国内外学者关注的焦点。管理层作为公司的内部经营者,对外传递信号主要通过财务和非财务信息两大途径,文本信息作为非财务信息的主要部分逐渐受到学者重视。年报作为上市公司对外进行信息披露的重要载体,其文本蕴含着公司经营状态、战略计划和发展方向等重要信息,基于年报文本分析的实证研究也成为当前会计研究的新方向[1],语调是目前文本信息研究关注的重点。

一、文献综述

(一)年报文本语调

部分学者从信息增量的角度对文本语调展开研究,认为管理层能通过文本语调向市场传递信号,缓解信息不对称程度。刘逸爽等认为文本内容传递的管理层语调能影响信用风险预警模型的效力,且描述性内容提供了额外增量信息[2];李世刚、梁日新等从审计角度出发,研究发现语调越积极,审计费用越低,出具非标准审计意见的概率也更低[3][4]。也有部分学者从文本操纵和印象管理角度对文本语调进行研究。曾庆生等认为中国上市公司年报存在语调管理行为[5],存在“口是心非”的嫌疑;周波等认为过于积极的语调可能是管理层进行印象管理的结果,当真实程度较低时,语调越积极年报公布后的崩盘风险更大[6]。

(二)企业融资约束

随着对文本信息的关注度越来越高,也有学者开始从文本信息的角度探究对企业融资的影响。陶雄华等发现年报可读性对企业价值的提升是主要通过缓解企业融资约束这一渠道传递的[7];许启发等基于上市公司管理层讨论与分析(MD&A)证实了其良好的可读性有利于降低权益资本成本[8];逯东和宋昕倍采用文本分析的方法,发现年报可读性越低其面临的融资约束程度越高[9]。另外,胡婧和邱静等分别利用公司业绩会和管理层分析和讨论的文本信息,分析了管理层语调对企业融资约束的影响[10][11]。

总体来看,针对年报文本语调的经济后果的已有研究已经较为丰富,但目前基于不同语调积极程度的影响后果的相关研究较少。本文在阐述年报文本语调对企业融资约束的影响机制基础上,分析不同积极程度语调造成的不同后果,对企业管理者和投资者提供一定借鉴意义。

二、年报文本语调对企业融资约束的影响机制

年报蕴含丰富的信息,有过往经济活动形成的财务数据结果,也有管理层对企业战略规划和未来发展前景的描述,是投资者了解企业发展状况的重要信息来源,其语调积极程度会影响投资者的决策。张继勋等通过实验研究证实了投资者的感知会受到社会责任报告语调的影响,相对于平常的语调,采用积极语调披露信息,投资者感知的社会责任更好[12]。刘建梅等也证实不同模态信息的一致性程度会影响投资者辨别异常积极语调的能力,投资者在面临不同来源信息矛盾时,会对管理层积极语调持更谨慎态度。投资者在面临企业管理层不同积极程度的语调时会产生不同反应,对企业的融资约束状况也会带来不同结果[13]。

(一)适度积极的年报文本语调对企业融资约束的积极影响

基于信号传递理论,信息的供给方即企业管理层会向外界传递信号,通过缓解与利益相关者之间的信息不对称程度以获取更多的潜在投资者[2]。年报语调是年报文本信息的重要部分,是管理层(发送者)向市场(接受者)传递的信号。管理层在年报撰写和披露过程中,为了吸引融资和获取投资者信心,尤其在关于企业未来发展和规划部分会使用更加积极乐观的语调进行叙述。投资者受到这一积极语调信号影响,会形成对企业的良好预期,增强交易意愿,最终进行投资行为,缓解企业的融资约束状况。

(二)异常积极的年报文本语调对企业融资约束的消极影响

印象管理派认为语调是管理层进行印象管理的工具。管理层拥有信息优势,为了自身利益最大化,出于机会主义动机可以对年报文本语调乐观程度进行操纵,以掩盖或延时企业负面信息蒙骗企业所有者和外部信息使用者。当企业经营状况不佳时,管理层为了保持投资者好感和亲睐,淡化信息使用者对企业管理层经营不善的认知,会更多的使用积极语调进行叙述。已有文献也证实管理层会通过语调操纵来粉饰盈余管理活动,干扰分析师预测,进而导致投资者的非理性交易[5]。投资者面临可读性较差和模凌两可叙述较多的年报时,异常积极的语调反而容易引起怀疑,对企业进行投资将更加谨慎,或是寻求更高资金成本以应对投资风险,会加剧企业面临的融资约束情况。

综上所述,不同积极程度的年报文本信息语调可能会对企业融资约束带来不同的后果。本文认为,在一定范围内的积极程度支持信号传递理论,如果超过限度,异常积极程度的语调支持印象管理理论。由此提出假设:

H1:适度积极的年报文本语调能够显著缓解企业的融资约束情况,异常乐观的年报文本语调则不利于缓解企业融资约束,即两者之间呈“U型”关系。

三、实证分析

(一)样本选取和数据来源

选择2016-2021年中国A股非金融企业为研究对象,考察年报文本语调对企业融资约束的影响。年报文本语调数据来源于文构财经文本数据库(WinGo),其余数据均来自于国泰安数据库(CSMAR),剔除金融行业上市公司、带 ST类公司以及年报文本语调及其他相关重要变量数据缺失的公司样本。

(二)变量定义

1. 被解释变量

融资约束:目前学术界对融资约束进行度量主要是用KZ、WW和SA三大指数,由于KZ指数和WW指数的测量包含多个内生性的变量,为避免内生性的干扰,本文采用通过强外生性变量构建的SA指数衡量,SA指数的具体算法见公式(1):

SA=(-0.737*Size) + (0.043*Size2) - (0.040*Age)

(1)

其中,Size为企业总资产的对数(总资产的度量单位为百万元),Age为企业上市至今的年限。SA指数为负且绝对值越大,说明企业受到的融资约束程度越严重。

2.解释变量

年报文本语调:本文按照WinGo数据库中的指标构建方法,首先利用Loughran and McDonald(2011)提供的金融情感英文词汇列表,将其翻译为中文获得种子词集;然后利用数据库中的同义词词林对词表扩充,得到最终词汇列表。最后按照词表,统计积极和消极词汇词频,并利用以下公式进行计算获得净语调Tone1。具体计算公式如下:

Tone1=(积极词汇词频-消极词汇词频)/(积极词汇词频+消极词汇词频)

(2)

3.控制变量

考虑到其他因素也会对企业融资约束产生影响,参考已有的研究文献[3][4],本文控制了企业规模、财务杠杆、总资产收益率、企业成长性、股权集中度以及两职合一、是否四大等变量。实证过程中用到的相关变量解释如表1所示。

表 1 变量定义表

(三)模型设定

为了考察年报文本语调对企业融资约束的影响,根据前文假设,并考虑到年报发布的滞后性,选取上年度年报文本语调变量Tonei,t-1,同时在模型中加入年报文本语调的平方项Tonei,t-12,具体回归模型如下:

SAi,t=α0+α1Tonei,t-12+α2Tonei,t-1+∑Controls+Year+Industry+ε

(3)

(四)实证结果与分析

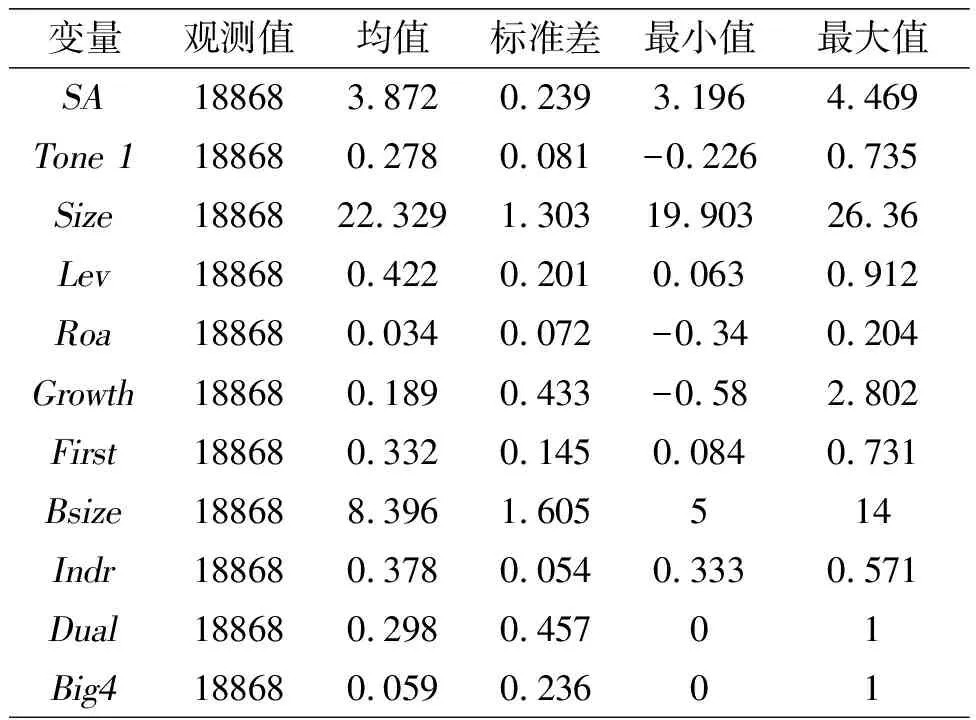

1.描述性统计

表2展示了主要变量的描述性统计结果。从中可以看出,衡量融资约束SA的均值为3.872,说明企业整体面临的融资约束较大,标准差为0.239,表明因企业个体不同融资约束状况也有差异。年报文本语调Tone1的均值为0.278,说明年报中企业整体采用积极词汇表达并不明显,但最大值和最小值差距较大,表明企业个体间语调积极度差异较大。其余控制变量与既有研究基本保持一致。

表2 变量的描述性统计结果

2.回归结果分析

为了验证假设1,本文采用模型(3)进行回归,其结果如表3所示。从列(4)可以看出,在控制时间和行业的情况下,年报文本语调与其平方项的回归系数分别为-0.551和0.573,并且均在1%的水平上显著,印证了假设H1提出的年报文本语调与企业融资约束的“U型”关系。通过回归系数计算可得“U型”曲线的极值点为0.48,表明语调积极程度在此拐点两侧对企业融资约束产生了不同影响,即适度积极的年报语调(Tone1<0.48)能够显著缓解企业的融资约束情况,异常乐观的年报语调(Tone1>0.48)则不利于缓解企业融资约束。该结论验证了基于信号传递和印象管理理论下,管理层适度积极的语调能够传递增量信息,给投资者带来良好的“第一印象”,缓解企业的融资约束状况;相反,异常积极的语调使信息失真,投资者对投资变得谨慎或选择收取高额资金成本以应对风险,最终加剧企业面临的融资约束状况。

表3 基准回归结果

3.内生性控制

考虑到企业融资约束可能也会对管理层在年报披露中的语调情况产生影响,本文研究可能存在反向因果关系,因此采用工具变量法重新检验年报文本语调与企业融资约束之间的关系。参考已有研究[14],本文采用相同年度同行业其他公司的年报文本语调均值及其平方,作为Tone1和Tone12的工具变量。同时,考虑到行业虚拟变量与行业年报文本语调之间存在高度相关关系,可能造成多重共线性风险,因此在二阶段回归中仅采取了年份固定效应进行回归,结果如表4中(2)列所示,仍然支持前文假设。

表4 工具变量回归结果

四、结论及建议

本文以2016-2021年A股上市企业为研究对象,利用文本分析的方法,检验了年报文本语调对企业融资约束的影响,结果与假设一致,年报文本语调与企业融资约束呈非线性的“U型”关系即适度积极的年报文本语调能够显著缓解企业的融资约束情况,异常乐观的年报文本语调则会加剧企业的融资约束程度。

(1)完善信息披露制度,持续优化市场营商环境

对于文本信息,目前的信息披露制度并未对反应语调情绪的词句做可操作性的指导。党的二十大提出坚持推动经济发展在法治轨道上运行,一方面,相关监管机构应加快完善文本信息披露制度并对文本信息披露做出明确指导;另一方面,应加强对虚假披露的惩罚力度,保证文本信息的客观性和可靠性,防止异常积极语调扰乱市场,进一步降低市场信息不对称程度,持续优化市场营商环境。

(2)缓解企业融资需求,促进企业高质量发展

融资约束是大部分企业在发展过程都会遇到的问题,对于企业的实际经营者如何获取稳定的资金来源成为决定企业发展的重中之重。适度积极的语调可以缓解企业融资约束,而异常积极的语调反而加剧企业融资约束。管理层应该基于企业实际情况,把握好年报文本叙述中语调情绪的程度,正确使用年报文本向投资者传递正确的信号,提升投资者信心,拓宽融资渠道,促进企业可持续和高质量发展。

(3)增强辨别信息能力,推进资本市场良性发展

年报文本语调会传导到投资者,并对投资者的决策行为产生影响,投资者如何辨别管理层语调尤为重要。首先,投资者自身应该加强信息处理和分析能力,既要重视财务数据,也要对文本信息数据加以关注。防范管理层异常积极语调带来的投资风险,理性进行投资判断。其次,具有专业数据分析能力的金融、中介机构应发挥自己的专长,运用大数据、人工智能、元宇宙等手段对企业年报文本信息出具分析报告,为广大中小投资者提供信息指导,促进市场良性发展。

猜你喜欢

西北林学院学报(2022年5期)2022-10-04

西北林学院学报(2022年4期)2022-08-02

西北林学院学报(2022年3期)2022-06-10

厦门大学学报(哲学社会科学版)(2021年5期)2021-12-21

劳动保护(2019年7期)2019-08-27

疯狂英语(双语世界)(2017年1期)2017-07-01

北方音乐(2017年4期)2017-05-04

股市动态分析(2016年16期)2016-10-18

财经界(学术版)(2015年13期)2015-12-19

湖湘论坛(2015年4期)2015-12-01