我国商业健康保险研究的文献计量分析

2023-12-18 02:15张刘晋马文雯李超凡张宇慧

医学与社会 2023年12期

张刘晋,马文雯,刘 磊,郑 超,李超凡,张宇慧,刘 政,阴 佳,孙 强

1山东大学齐鲁医学院公共卫生学院卫生管理与政策研究中心,山东济南,250012;2国家卫生健康委员会卫生经济与政策研究重点实验室(山东大学),山东济南,250012;3山东省威海市卫生健康委员会,山东威海,264200;4山东省潍坊市诸城市贾悦镇中心卫生院,山东潍坊,262299

商业健康保险是商业保险机构对投保人因健康原因和医疗行为导致的损失给付保险金的保险,主要包括医疗保险、疾病保险、失能收入损失保险、护理保险以及医疗意外险等[1]。作为基本医疗保险的有益补充,商业健康保险在满足人民群众多层次的医疗保障需求,完善我国多层次的医疗保障体系中发挥着重要作用。2014年,国务院发布的《关于加快发展商业健康保险的若干意见》,从“商保供给、医疗保障服务体系、管理服务水平、商业健康险支持政策”四个维度提出要加快发展商业健康险。在政策指导下,我国的商业健康保险正在稳步发展。根据国家金融监督管理总局数据,截至2022年底,中国商业健康保险保费收入已达到8653亿元,同比增长2.4%。

目前,国内外学者对商业健康保险的研究主要集中在4个方面。一是探讨商业健康保险的发展现状以及发展思路,如山娜通过收集二手数据,对我国的健康保险业发展现状进行了综述[2];曾嘉对大学生健康保险研究现状进行了综述[3];Ashraf等人对印度商业健康保险的发展思路进行了探讨[4]。二是探讨基本医疗保险与商业健康保险的关系,如李珍等人对两者的定位与衔接进行了研究[5];王晓慧对有关健康保险和社会医疗保险关系的研究进行了综述[6]。三是研究商业健康保险需求及影响因素,如孙杨等人基于MOA模型和广义多层线性模型对城乡居民的商业健康保险购买行为及其影响因素进行了研究[7];Tavares利用多元线性回归研究了葡萄牙老年人的商业健康保险需求[8]。四是探讨商业健康保险对健康、经济以及卫生服务利用的影响,如王波对商业健康保险的经济绩效和健康绩效进行了研究[9];Lan等利用系统综述,评估了美国健康保险覆盖范围的扩大与孕妇产后结局(如孕产妇死亡率、患者报告结局等)的关系[10]。由此可见,目前关于商业健康保险的综述研究已有许多,但仍缺少关于商业健康保险的研究现状综述。

理论研究可以用来指导实践活动,目前我国已有大量的关于商业健康保险的学术研究,了解研究现状,理清研究脉络有助于为我国商业健康保险研究的进一步发展以及实践提供参考。相比于普通综述,文献计量及可视化分析可更全面、更直观地呈现出所研究领域的作者、研究机构、研究热点及演变趋势等信息。CiteSpace软件是由陈超美教授开发的信息可视化软件[11],已被广泛应用到文献计量及可视化分析领域[12-16]。因此,本文旨在利用CiteSpace软件对我国的商业健康保险研究进行可视化分析,了解商业健康保险的研究现状与存在的问题,为未来的研究提供参考,助力商业健康保险高质量发展。

1 资料与方法

1.1 资料来源

以中国知网(CNKI)数据库为文献数据源。检索主题词为“商业健康保险”“商业医疗保险”,检索时间范围为1998年1月1日-2023年3月7日。纳入标准为:学术期刊论文;可获得全文。排除标准为:仅涉及商业健康保险或商业医疗保险,并未将其作为研究主题进行单独研究;期刊目录;新闻报道;政策。根据纳排标准,最初纳入1910篇文献,排除537篇无效文献,最终纳入1373篇文献进行分析。

1.2 研究方法

本研究运用CiteSpace 6.1.R4软件对商业健康保险研究的作者和机构进行共现分析,对关键词进行共现及突现分析,以了解我国商业健康保险研究的现状。

1.2.2 突现分析。突现分析是一种文本挖掘技术,用于发现在特定时间段内频繁出现的元素[17]。本研究在关键词共现分析的基础上进行了关键词突现分析。在突现图谱中,突现强度(Strength)表示关键词受关注的程度,数值越大表示在特定时间内越受关注。通过突现分析,可以识别出商业健康保险研究领域在特定时间段内特别受关注的研究主题及未来研究趋势。

2 结果

2.1 商业健康保险研究的期刊发文量

根据纳入排除标准,共纳入1373篇商业健康保险领域的文献。总体上,关于商业健康保险研究的文献发文量呈递增趋势。1998年发文量最少,为11篇;1998年-2004年发文量持续增长;2005年-2021年呈波动式增长,其中2014-2015年的发文量增幅最大(从56篇增长到88篇);2021年年度发文量最多(96篇)。

2.2 商业健康保险研究的作者合作情况

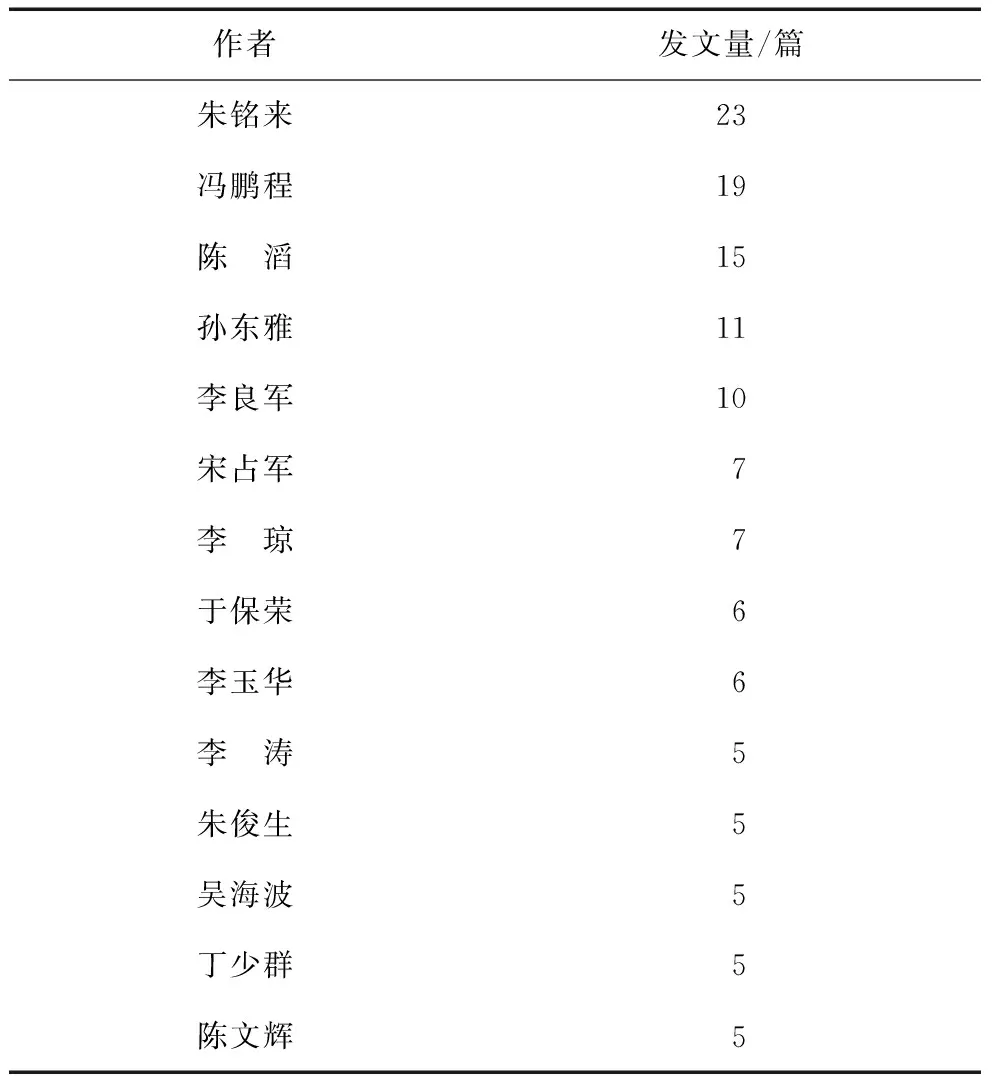

商业健康保险研究的作者合作图谱共包括306个节点,118条连线。发文数量排名前3位的作者为朱铭来(23篇)、冯鹏程(19篇)和陈滔(15篇),但作者之间连线稀疏。此外,根据普莱斯定律计算得出,目前在商业健康保险研究领域,核心作者数量为14位,共发文129篇。见表1。

表1 商业健康保险研究的核心作者及发文量

2.3 商业健康保险研究的机构合作情况

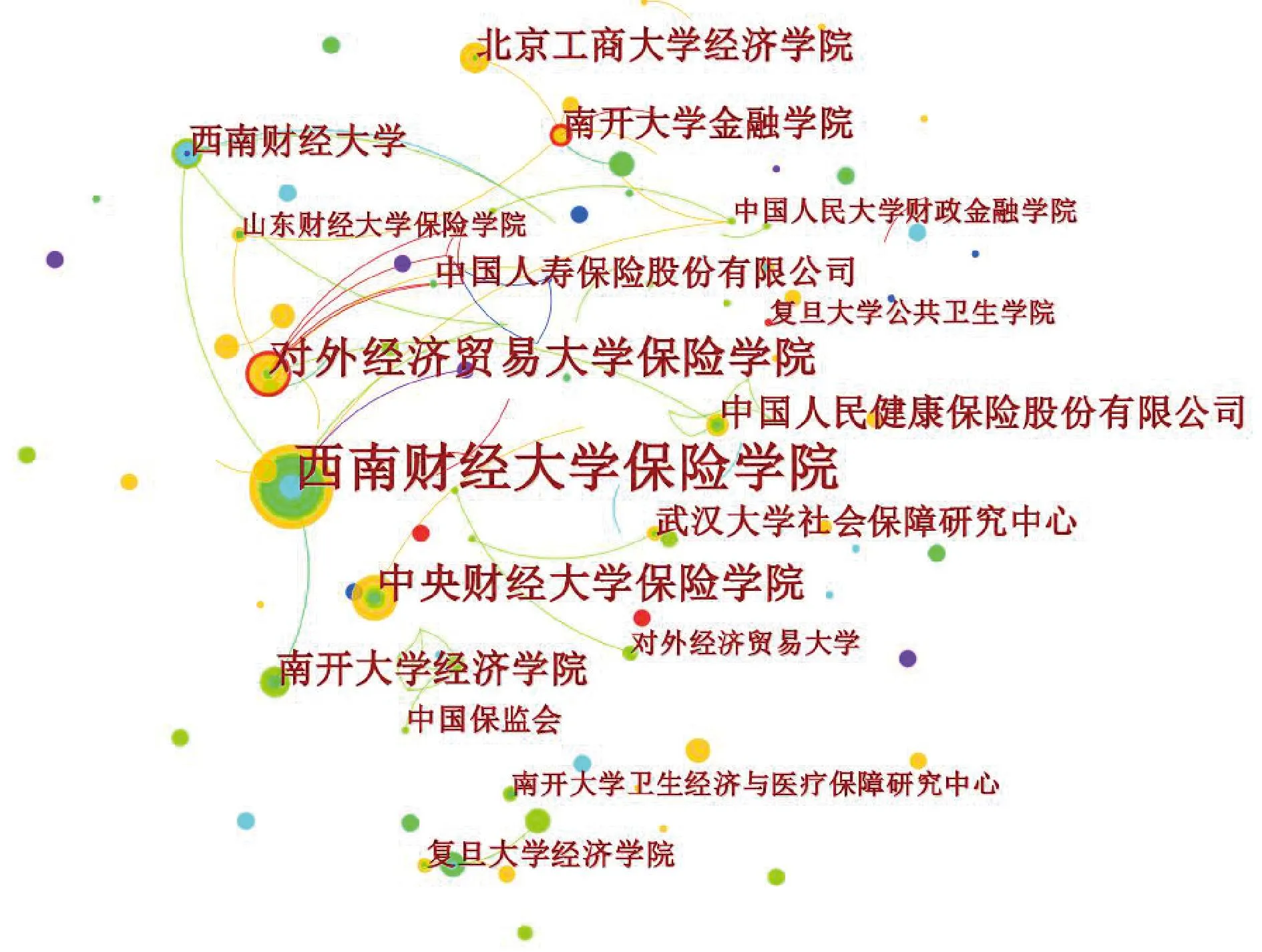

商业健康保险研究的机构合作图谱共包括261个节点,59条连线。西南财经大学保险学院(42篇)、对外经济贸易大学保险学院(22篇)和中央财经大学保险学院(17篇)发文量排前三。总体来看,研究机构包括政府(中国银保监会等)、企业(中国人民健康保险股份有限公司等)以及高校(各保险学院、经济学院等),但三方之间的连线较少,大多呈点状分布。高校的保险学院、金融学院、经济学院占据了主体位置,公共卫生学院进行了少量研究。见图1。

图1 商业健康保险研究的机构合作图谱

2.4 商业健康保险研究的关键词分析

2.4.1 关键词共现分析。如图2所示,在关键词共现分析中,将检索词“商业健康保险、商业医疗保险”去掉,并将同义词进行合并,最终频次排在前10位的关键词为“基本医疗保险”“保费收入”“影响因素”“道德风险”“税收优惠”“风险控制”“健康管理”“惠民保”“逆向选择”“经营模式”。通过阅读关键词所对应的文章,将10个关键词分为了5类,一是“基本医疗保险”,对应主题为针对基本医疗保险和商业健康保险的有效衔接和融合发展进行了相关研究,研究内容包括两者的衔接机制[5,18]以及融合发展的国际经验[19-20]等;二是“保费收入、影响因素”,对应主题为探讨影响商业健康保险需求的因素,为提升商业健康保险参保率提供建议[7,21];三是“健康管理、经营模式、惠民保”,对应主题为结合我国国情,探讨商业健康保险的经营模式以及发展思路[22-23];四是“税收优惠”,对应主题为评估我国实行的商业健康保险税收优惠政策[24-25],为优化政策提供科学性建议;五是“道德风险、风险控制、逆向选择”,对应主题为针对商业健康保险风险(如道德风险、逆向选择)进行相关研究[26-27],以期实现风险控制,实现商业健康保险有效监管,促进产品规范化发展。

图2 商业健康保险研究的关键词共现图谱

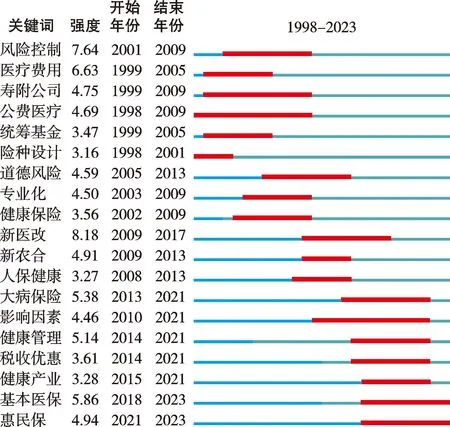

2.4.2 关键词突现分析。图3列举了1998年—2023年商业健康保险领域突现的前19个关键词。在商业健康保险研究领域,早期受关注的主题包括风险控制、医疗费用、险种设计等。2003年以来,“健康保险专业化经营”成为研究热点。2009年,商业健康保险的发展思路以及商业健康保险需求的影响因素成为研究热点。2014年,“健康管理”“税收优惠”以及“健康产业”成为研究热点。自2021年以来,“如何实现惠民保的可持续发展”一直是学界研究的热点,并持续至今。

图3 商业健康保险研究的关键词突现图谱

3 讨论

3.1 商业健康保险研究的期刊发文量递增,但核心作者群尚未形成

CNKI收录最早的商业健康保险研究为1998年,李良军等提出了商业医疗保险与社会医疗保险的衔接方案[28]。期刊发文量在2014-2015年间增长幅度最大,这可能是因为国务院办公厅于2014年10月发布了《关于加快发展商业健康保险的若干意见》。在该政策的指引下,专家学者围绕商业健康保险开展了大量研究,导致2015年发文量激增。2021年发文量最多,这可能是因为受疫情影响,全社会对商业健康保险的关注度提升[29],在学术领域表现为期刊发文量达到顶峰。总体上,期刊发文量呈递增趋势,说明在学术领域,我国对商业健康保险的重视程度与日俱增。

当核心作者发文总量超过论文总量的一半时,说明该研究领域已经形成了核心作者群[30]。目前在商业健康保险研究领域,核心作者数量为14位,共发文129篇,远低于该领域论文总量的50%,说明商业健康保险研究领域的核心作者群尚未形成。这提示我国的商业健康保险研究仍处于初级阶段,研究者之间可能缺乏充分的交流与合作机会,未形成稳定的核心作者群。建议通过建立合作平台、组织研讨会和专题讲座等活动,加强经济学、金融学、卫生事业管理学等不同学科背景的研究者之间的交流和合作。具体而言,在研究商业健康保险需求时,从经济学角度出发,可通过构建经济学模型,从宏观层面探讨商业健康保险需求的影响因素[21];从卫生管理学角度出发,可采用定量与定性结合的形式,选取典型人群进行问卷调查和深入访谈,从微观层面深入探讨商业健康保险需求的影响因素[31]。通过跨学科研究,可充分发挥各学科优势,推动核心作者群的形成,促进商业健康保险研究高质量发展。

3.2 商业健康保险研究机构间缺乏合作机制

商业健康保险的研究机构包括政府、高校以及企业三方。研究机构间缺乏合作机制体现在两方面,一是各金融学院以及保险学院占据了研究主体,医学类院校占比较小。这可能是因为医学类院校在资源分配和人才培养上更注重医学研究,对健康保险领域的重视程度不够。但是,医学类院校对民众的卫生服务需求以及健康需求有着更深层次了解,有责任且有能力对商业健康保险进行深入研究[32]。二是研究机构以高校为主,政府和商业保险公司参与较少且三方之间缺乏合作机制,可能的原因是本研究仅以论文发表来衡量研究成果,而政府和商保公司对商业健康保险的研究成果更多地体现在政策制定和产品设计方面[33]。但这也体现出政府和商保公司对商业健康保险的理论研究不够。

因此,建议在未来的研究中,一是在政策上鼓励医学类院校申报健康保险相关课题,给予研究经费支持。同时,对医学类院校本身而言,在研究生招生时设置商业健康保险研究方向,从导师和学生两个方面入手,解决人才短板问题[32]。二是在政府、高校以及商保公司三方之间能够建立合作机制,充分发挥各方优势,助力商业健康保险高质量发展。具体而言,发挥政府公信力强的优势,协助高校进行有关商业健康保险的调研,丰富需方角度的实证研究;同时,在保证数据安全的情况下,政府可与高校及商保公司共享基本医疗保险相关数据,为探究居民的健康保险客观需求及开发有针对性的商业健康保险产品提供数据依据[19]。对高校而言,自身具备专业研究型人才以及研究平台的优势,可协助政府开展政策学术研究,为优化政策设计提供建议。此外,商保公司拥有大量的健康保险数据和统计信息,可成为研究商业健康保险的重要资源。

3.3 社商融合以及商业健康保险监管的研究内容单一

“社商融合”是指基本医疗保险和商业健康保险的融合发展。自1998年以来,“社商融合”一直是商业健康保险研究领域的主题之一,研究视角多集中于从宏观层面定性探讨两者的衔接机制[5,18]以及国际经验[19,20],缺少实证依据。这可能与我国的商业健康保险市场不成熟有关。据国家统计局数据显示,2021年我国卫生总费用为76845亿元,商业健康保险赔付支出4029亿元,仅占卫生总费用的5%左右,这说明商业健康保险在我国多层次医疗保障体系中发挥的作用仍有限。在该背景下,专家学者聚焦于借鉴国外社商融合经验[19-20],探讨衔接机制[5,18],忽视了实证研究。世界卫生组织提出全民健康覆盖包含三个维度,即保障广度、宽度和深度[34]。广度是指要覆盖足够多的人群,宽度是指报销范围要足够大,深度是指要报销足够多的费用。商业健康保险是基本医疗保险的补充险种,在拓宽保障服务以及降低民众疾病经济负担方面发挥着重要作用。因此,建议未来研究在聚焦扩大商业健康保险保障人群[7]的同时,关注其保障宽度和深度。在保障宽度上,可探讨商业健康保险对某些诊疗服务或药品可及性的影响;在保障深度上,可针对具体病种,评估商业健康保险在减轻该病种疾病经济负担方面的效果。

政策对商业健康保险的监管以及规范化发展起着引导作用。目前关于商业健康保险监管及规范化发展的研究较少,聚焦于定性探讨商业健康保险市场中存在的道德风险、逆向选择等问题[26-27],缺少针对政策的相关研究。这可能是因为我国的商业健康保险监管政策正处于探索阶段,规范化程度不高[35]。因此,本研究建议对我国的商业健康保险监管政策进行评估,具体分为两方面,一是评估监管政策对商业健康保险市场的影响,可考虑结合中断时间序列分析、双重差分法等政策评估方法,对监管政策的实施效果进行评价;二是对监管政策本身进行评估,可考虑采用文本分析法、政策工具法以及政策一致性指数模型(policy modeling consistency,PMC)等,对目前国家及地方层面的监管政策进行定量和定性评价,以了解我国的监管政策现状以及优劣势。基于政策评估结果,为相关部门制定更高层级、更加完善的商业健康保险监管政策提供建议,强化市场监管力度,促进其规范化发展。此外,可通过文献综述、政策分析等方法系统梳理商业健康保险较发达的国家(如美国)的监管实践,借鉴相关经验,结合我国实际提出优化商业健康保险监管的建议[36]。

3.4 研究热点不断演进,“惠民保”成为未来关注重点

2003年底,中国银行保险监督管理委员会发布《关于加快健康保险发展的指导意见》,该意见鼓励保险公司推进健康保险专业化经营,因此,自2003年开始,“健康保险专业化经营”成为研究热点。2009年,中共中央、国务院公布《关于深化医药卫生体制改革的意见》,要求积极发展商业健康保险,鼓励企业和个人参保。在新医改背景下,商业健康保险的需求及影响因素成为研究热点。2014,国务院办公厅发布《关于加快发展商业健康保险的若干意见》,要求丰富健康保险产品供给,完善财政税收等支持政策,这使得“健康管理”、“税收优惠”以及“健康产业”成为研究热点。2020年开始,全国各地开始陆续推出惠民保产品[37],2021年,中国银保监会办公厅发布《关于规范保险公司城市定制型商业医疗保险业务的通知》,在制度层面规范了惠民保的发展。自2021年开始,“惠民保”成为研究热点,持续至今。

惠民保是具有中国特色的社商融合型商业医疗保险,与传统的商业健康保险相比,惠民保具有“低门槛、低保费、高保额”的显著优势,是我国多层次医疗保障体系的重要一环[38],实现惠民保的可持续发展对于满足人民群众多层次的医疗保障需求具有重要意义。目前,低参保率严重威胁着惠民保的可持续发展,提高惠民保参保率是实现惠民保可持续发展的重要途径[39]。但是,目前关于惠民保的研究大多集中于定性研究[37-40],缺少提升参保率的实证依据。因此,本研究建议从供需双方出发,以“如何实现惠民保的可持续发展”为研究主题,对惠民保进行深入研究。具体而言,从需方角度出发,可采用问卷调查法研究影响居民惠民保参保率的因素,同时可结合离散选择实验,测量需方的惠民保选择偏好以及支付意愿,为科学合理提升惠民保参保率提供建议。从供方角度出发,建议通过构建评估指标体系,对各地的惠民保运行效果进行实证研究,并在此基础上对典型地市的惠民保产品进行案例分析,为惠民保的可持续运营提供经验借鉴。此外,在惠民保的研究中,需要政府、商保公司以及高校三方协同研究,充分发挥各方优势,助力惠民保可持续高质量发展。

总的来说,本研究对我国的商业健康保险研究进行了文献计量及可视化分析,研究结果表明我国的商业健康保险研究仍处于初级阶段,具体表现为期刊发文量整体呈上升趋势,核心作者群尚未形成,研究机构间缺乏合作机制,研究维度有待拓展等。因此,对未来的研究提出五点建议:一是促进跨学科研究,推动核心作者群形成;二是发挥各方优势,建立研究机构间的合作机制;三是拓展研究维度,助力社商融合;四是强化监管,促进商业健康保险规范化发展;五是加强惠民保实证研究,助力其可持续高质量发展。

猜你喜欢

文萃报·周五版(2022年14期)2022-04-12

人大建设(2019年11期)2019-05-21

知识经济·中国直销(2018年10期)2018-11-06

知识经济·中国直销(2017年12期)2018-01-03

知识经济·中国直销(2017年11期)2017-11-28

中国卫生(2016年7期)2016-11-13

太空探索(2016年7期)2016-07-10

湖北经济学院学报·人文社科版(2015年10期)2015-12-29

中国卫生质量管理(2015年2期)2015-12-01

中国卫生(2015年1期)2015-01-22