商业银行内容管理平台建设:价值、步骤与能力解析

2023-12-15 17:42:03郭鑫宇封彪

现代商业银行·管理智慧 2023年10期

郭鑫宇 封彪

随着移动互联网的飞速发展,信息资讯的传播方式发生了深刻变革。其中,商业银行内容管理平台作为支持移动端线上内容资讯运营的统一管理工具平台,正在成为商业银行内运营人员进行日常内容运营管理的核心操作界面。本文将从内容管理平台微观视角出发,深入探讨资讯场景在内容管理平台建设本地化的价值定位、建设步骤以及平台能力,以期为相关领域的实践提供有益的参考。

商业银行内容管理平台的价值定位

在当前的移动端线上内容资讯运营中,银行内容管理平台具有至关重要的地位。首先,它提供了统一的入口,方便运营人员对各种类型的内容进行管理。其次,它支持对各类客户端上的多种内容运营场景的覆盖,大大提高了内容运营的效率和效果。再次,通过AI和人工多重质检,可以有效保证通过内容管理平台分发内容的合规性。最后,通过内容管理平台,可以实现内容的精准推送和个性化推荐,从而提高用户满意度,提升银行的品牌形象。

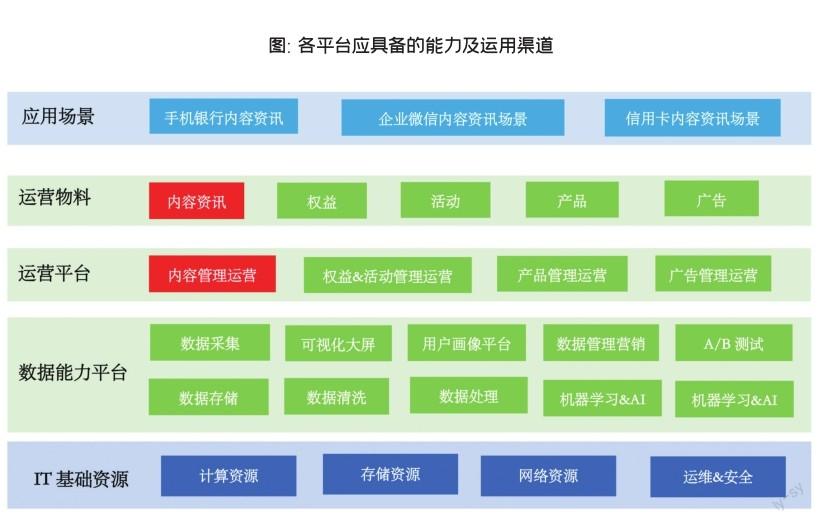

手机银行作为各大商业银行运营主阵地,在线内容运营具备提升用户体验,吸引用户留存,培养用户习惯,开辟线上运营场所的重要作用。因此,支撑平台运营需要具备多种能力及运用渠道(见上图)。

商业银行内容管理平台的建设步骤

建设银行内容管理平台需要遵循一定的步骤:

1.技术选型:根据银行的业务需求和技术能力,选择合适的技术栈,如Java、Python等,以及相应的框架,如Spring、Django等。

2.平台开发:按照需求设计进行平台开发,包括前端界面开发、后端逻辑开发、数据库设计等。

3.测试上线:进行全面的测试,包括功能测试、性能测试、安全测试等,然后正式上线。

由于资讯具备在线存储和维护的天然特性,在内容资讯运营初期阶段,建议采用在线SaaS模式来快速构建平台系统能力。经过一段时间的内容建设和运营后,整体内容板块将积累大量用户数量和活跃度。此时,可以考虑进一步深入运营,结合用户画像数据和内部数据系统,实现内容资讯与产品转化的联动。因此,初期可采用快速在线构建的方式实现。

在进行一段时间的内容建设运营后,整体内容板块具备了一定的用户数量与活跃度,结合用户画像数据及内部数据系统,通过内容资讯逐步引导客户产生购买行为,实现内容转化,且涉及与内部多个系统间的打通和敏感数据交互,此阶段可尝试进行本地化部署,保证在这一过程中的安全与合规性。

商业银行内容管理平台的能力

银行内容管理平台的能力主要包括以下几方面:

1.内容引入:平台应具备不同体裁及渠道的内容接入能力,包括文字、图片、视频、音频等多种形式的内容,满足商业银行业务的多样化需求。需要说明的是,内容引入作为内容管理平台的基础模块,一方面要考虑到版权的合规性,在签订合同时加以明确。另一方面,由于三方各自提供不同的内容源,致使接口标准不统一且耽误开发测试周期。因此,商业银行快速创建标准化接口规范就显得尤为关键。

2.内容理解打标:首先,通过对海量内容的理解,平台应能自动对内容进行打标,以便快速定位和分类内容。特别是内容管理平台本地化之后,内容理解打标首先应具备标签模型,提供AI模型支持对图文、音视频的内容资讯进行自动化识别打标,支持对金融实体和分类的细化识别。其次,可自定义标签,运营人员可根据业务需求创建自定义标签树,并可批量选中内容添加自定义标签。最后,支持标签管理功能,对已打出的标签进行标签树的展示,并支持对资讯上已打出的模型进行删除以及新增自定义标签等,满足运营人员多样化需求。打标不仅仅只用于内容分类,还可以作为内容质量管理的一种手段。通过标记内容的质量等级,平台可以更好地监控和控制内容的质量,可以更准确地理解用户的兴趣和偏好。这使得平台能够实现更精准的个性化内容推荐,提供用户感兴趣的信息,从而增强用户留存和参与度。

3.内容质检审核:平臺应具备内容质检审核功能,包括自动化的风险匹配识别和人工质检两种形式。自动化的风险匹配识别应能覆盖常规的涉黄、涉恐、涉暴以及政治敏感识别,并支持自定义敏感词。人工质检应提供工作台,支持定义质检任务队列,展示资讯详情进行质检并显示模型质检结果。同时,针对自产资讯,可先创建分层审批制度,例如:内容生成之后,先由部门内审核,后由法审及消保部审核,审批通过后进行人工质检。此外,具备条件的银行,可通过专业大模型,将内外部法规及内部知识库融于模型中,实现分钟级自动修改及审核。

4.内容分发:经过AI和人工审核后的内容,应能通过内容管理平台分发到各种渠道进行展示。内容分发需要在内容管理平台上具备三种功能,一是内容筛选,支持用户按照内容形式、内容状态、关键词等筛选条件找到满足条件的内容,并筛选形成内容集合,且运营人员可手动逐条筛选构建内容集合。二是分发场景创建,支持建立分发场景对应渠道端实际的内容资讯展示,并具备信息流、专题、手动运营配置等多种场景模式。三是分发配置,建立分发配置规则,将筛选的内容集合与内容场景建立映射关联,且支持配置个性化推荐、高时效性、高热度等分发算法。同时运营人员可人工配置置顶、强插、屏蔽、集合权重、去重、打散等分发规则。

5.内容运营:这里所说的内容运营是基于内容管理平台而言,主要是指内容的搜索能力和消息推送。通过内容管理平台可以进行搜索,并分发到指定的栏目或板块。消息推送可以基于大模型或数据,针对客户画像进行精准人群匹配,使资讯有效触达,通过内容运营实现手机银行MAU提升,直至转化。

6.管理&统计展示:应用管理模块,支持对接管理多个线上应用,并区分不同应用下的内容场景和数据统计,运营人员可根据数据进行客户画像及效果复盘,有效监控运营效果。操作审计模块针对内容管理平台的核心功能的操作进行记录,便于安全防控和问题回溯。通过数据大盘掌控数据变化,并及时调整运营策略。数据大屏模块应支持对平台引入管理的内容、不同类型内容消费榜单、内容消费数据(内容曝光&点击数量、用户人均&累计阅读时长、人均点击量、活跃用户数、点击用户数、用户留存统计)等指标看板的可视化展示。

7.权限管理:对平台的使用者进行权限管理,确保系统的安全性和稳定性。各大商业银行在实际的资讯运营过程中均有所不同,因此权限的设置也会略有不同,其中包含由总行一个部门进行统筹管理,或者多部门联合运营,这就使得在实际的权限分配中需要分级分层管理,以确保总分行在运营过程中的职责分工。通过用户管理和策略管理两个模块实现,用户管理支持主、子账户等多个操作人员的创建及管理维护,且对子账户分配不同管理权限。策略管理支持为子账号分配权限策略,针对平台不同功能模块进行权限分配。

通过实施这些措施,银行可以更好地应对移动互联网时代的挑战,提升金融服务的质量和效率,为客户提供更加优质的金融服务。当然,基于各大银行自身定位及战略部署来看,其针对内容管理平台的建设和定位有很大差别。

从宏观来讲,内容管理平台可以将资讯、产品、权益等素材进行统筹管理,内外部合规资源可接入平台进行统一配置,从而满足多部门需求。最为重要的是,沉淀下来的内容可用作银行内部大模型建设初期素材库,开展多项有效训练。

从微观来看,内容管理平台也可为单一场景服务,例如资讯场景,其优势在于内容多且拥有版权,可将多头内容源进行统一管理。而银行针对单一场景创建的内容管理平台,可基于对客户习惯的养成,通过内容增加与客户的黏性,最终形成有效转化。在选择建设内容管理平台的方式时,各种优势和劣势都是普遍存在的,关键在于根据自身需求和实际情况来选择适合的方案。

责任编辑_曲玲玓

猜你喜欢

科学大众(2022年11期)2022-06-21 09:20:52

中国-东盟博览(旅游版)(2020年8期)2020-08-19 09:34:28

车迷(2018年11期)2018-08-30 03:20:32

海峡姐妹(2018年3期)2018-05-09 08:21:02

台声(2016年2期)2016-09-16 01:06:53

公民与法治(2016年10期)2016-05-17 04:12:58

计算机工程(2015年8期)2015-07-03 12:20:27

人生与伴侣·共同关注(2009年18期)2009-08-31 02:13:52

中外会展(2009年6期)2009-08-07 01:51:12

全国新书目(2009年1期)2009-04-13 06:58:24