基于FF因子模型的A股行业板块轮动主导因子分析与检验

2023-12-06 12:29石季辉卢逸尘高泽宇

湖州师范学院学报 2023年10期

石季辉,卢逸尘,高泽宇,王 军

(1.湖州师范学院 经济管理学院,浙江 湖州 313000; 2.湖州师范学院 信息工程学院,浙江 湖州 313000; 3.浙江水利水电学院,浙江 杭州 310000)

0 引 言

根据已有研究,一部分在某种因子指标上呈现紧密相关性的股票,往往在收益上亦具有强相关性[1].因此,若能判断出正确有效的因子指标构建投资组合,则可提高实际的投资期望收益.Fama和French利用该关系,在CAPM模型的基础上融入股票风格因子,提出了Fama-French三因子模型(简称FF-3),即股票投资组合的超额收益率可由经济市场溢价、企业规模和企业价值3种因子来解释[2].为进一步优化价值因子带来的收益解释,他们又根据股利贴现模型原理提出了五因子模型(简称FF-5),增加了盈利能力因子和投资风格因子[3].FF系列模型在理论与实践上的进展使其逐渐成为制订投资策略的重要依据.一直以来,国内学者也对FF系列因子模型开展研究,希望借助或融合该模型探究其对本国股票市场的解释性,以提升投资策略效率.例如,Liu等在分析FF系列因子模型的基础上,从壳污染角度提出了中国A股因子模型[4].Bin Guo等[5]、李志冰等[6]、杜威望[7]、王熙等[8]也做了相关研究.

FF因子模型依托股票指标对超额收益进行解释.然而,不同类型板块的同一股票指标含义与标准均存在客观差异.因此,更多的细化研究是利用FF因子模型对行业股票进行分析.例如,勾东宁等运用4个风险投资组合的FF三因子模型回归结果,解释我国上市银行股波动敏感度问题[9];Cavaglia通过预测多个发达国家的股市表现,发现行业资产配置策略是有效提升投资收益的手段[10];王敬等通过对一系列中国股市行业资产配置的调研,发现行业轮动存在于A股市场,且在投资策略中有被考虑的必要性[11];Chen等在A股申万一级分类的基础上,通过隐马尔可夫模型构建投资状态转移矩阵,制定行业轮动策略,该策略在反测试程序中效果优异[12];Kinlaw等提出通过资产中心性和相对价值来预测和辨别股市交易泡沫的产生和类型,发现当该方法依托于行业轮动时,才能有效定位泡沫产生位置[13].孟德峰利用Fama-French解释A股市场回报横截面,其行业因子解释占横截面收益的30%[14].本研究利用FF系列因子模型的有效性,从主导因子角度对当前超额收益板块的轮动现象进行检验分析,并通过相应的投资策略进行验证.该研究对证券投资理论与实践具有一定的参考意义.

本文选用A股市场26个行业板块作为研究对象,对不同行业板块股票收益率背后起主要解释作用的主导因子进行研究,进而研究FF系列因子模型对A股行业板块的解释性.其主要包括3个研究目标:从因子投资组合的实际超额收益判断4种因子效应的幅度范围;通过GRS检验判断不同因子模型的整体解释适用程度;通过多元回归检验超额收益率解释时的主导因子,并通过板块轮动策略验证和评价板块主导因子策略的可行性.

1 研究方法与数据

1.1 Fama-French五因子模型

Fama和French(2015)通过Miller和Modigliani(1961)的股利贴现模型[15]发现,企业盈利能力与投资风格会增强企业账面市值比(B/M)对股票收益率的解释能力,即通过因子引入可弥补价值因子解释能力.Fama-French五因子模型公式为:

Rit-RFt=ai+bi(RMt-RFt)+siSMBt+hiHMLt+riRMWt+ciCMAt+eit,

(1)

其中,Rit-RFt为风险投资组合i在t时期的期望超额收益率;RMt-RFt为t时期的市场超额收益率,即市场溢价因子;SMBt为规模因子;HMLt为价值因子;RMWt为盈利能力因子;CMAt为投资风格因子.

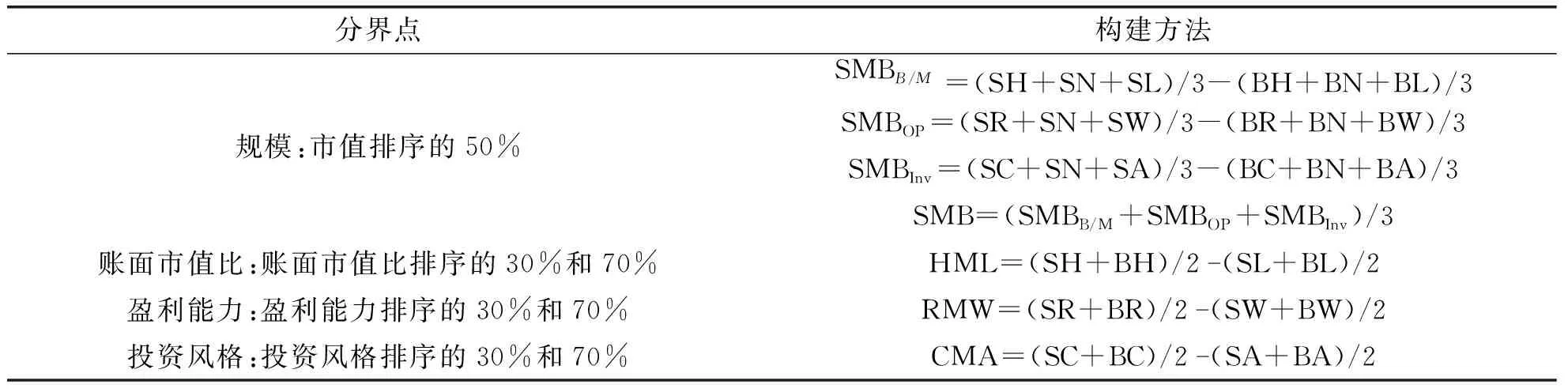

1.2 投资组合划分与因子收益率计算

在计算不同行业板块五因子的具体数值并对其进行实证检验时,以Fama和French(2015)的2×3风险投资组合的超额收益率为基础进行因子计算,计算细则见表1和表2.不考虑2×2组合和2×2×2×2组合,主要基于两个原因:一是在分组细节上,2×2组合计算相较其他两种方法过于简单化;二是基于行业板块分类的风险投资组合构建,在面临行业板块间样本数量存在较大差异时,4维分类方法会使某些投资组合收益率的极端情况大量增加,从而给客观、定量地评价各项因子带来困难.

表1 各股票风格对应字母简写

表1、表2的投资组合分别使用2个、3个和4个字母表示.在描述规模分类时,使用S(小市值)和B(大市值);在描述账面市值比分类时,使用H(高账面市值比)、N(中账面市值比)和L(低账面市值比);在描述盈利能力分类时,使用R(盈利能力稳健)、N(盈利能力中等)和W(盈利能力较弱);在描述投资风格分类时,使用C(投资风格保守)、N(投资风格中性)和A(投资风格激进).例如,描述2×3投资组合的小盘成长股组合为SL,描述2×3×3投资组合的大盘价值稳健盈利股组合为BHR,描述2×2×2×2投资组合的大盘价值型弱盈利激进投资风格股组合为BHWA.

表2 2×3风险投资组合因子构建

1.3 数据来源与预处理

数据来源于Choice金融数据库,样本区间为2016年1月至2020年12月,包括申万行业2021年仅A股一级分类中26个行业板块各企业的月收盘价、月市值、月市净率,以及年度财报中企业的盈利、应付利息、营业成本、销售费用、管理费用和账面权益等指标,同时选取一年期国债利率作为无风险利率.

对数据做以下处理:①剔除申万行业2021年仅A股一级分类31个行业板块中的银行、非银金融、美容护理、综合和煤炭.剔除银行和非银金融板块的原因是其盈利方式无法直接套用Fama和French(2015)提出的上市企业盈利能力计算方法,这可能会导致后续行业板块之间基于盈利能力划分风险投资组合的检验结果对比缺乏一致性.剔除美容护理板块、综合板块和煤炭板块的原因是板块目前在列企业数量过少,均不足35家,这会直接影响回归检验结果.

2 基于因子模型的行业主导因子检验

2.1 因子收益率

本文通过因子收益率来评判4种因子的效应幅度范围.根据表2的计算方法对各行业板块五因子收益率进行计算,结果见表3.

表3 各行业板块五因子收益率

表3(续)

由表3可知,各行业规模因子均值范围在-0.6%~1.57%之间,其中21个行业规模因子均值为正,表明规模因子在领先市场溢价的同时可带来正向收益,其最高值达1.57%,各行业板块规模因子综合均值为0.54%.可见,虽然各个行业板块总体存在规模因子,但有30%的行业因子值显著性不强.其中,通信板块表现最为突出,其规模因子均值为1.57%;机械设备、纺织服饰和基础化工的规模因子均值为1.20%左右,表明通信板块收益率更依靠于规模性,与现实情形相符.行业板块总体呈现规模因子主导的同时,少数行业板块表现为规模因子主导,部分行业板块虽然没有背离规模因子的主导,但也未受其主要影响.整体而言,行业板块内部个股规模因子最大值与标准差相差不大,但与其他板块相比也存在波动性较大的板块,如国防军工板块,其个股最小值为-23.29,远低于其他板块;最大值为18.43,远高于其他板块.这说明规模因子不是国防军工板块的主导因子.

价值因子整体市场均值为-0.32%,其中25个行业板块均值在[-1%,1%]区间内,只有计算机板块和通信板块在区间外,分别为-1.17%和-1.25%.通过横向比较可知,价值因子标准差为所有5个因子中最低的一项,且80%的行业板块均值都在0以下,说明整体A股市场存在一定程度的价值效应背离现象,且该现象较为稳定.而在其他所有行业标准差基本不超3.3的情况下,通信和石油石化行业的价值因子标准差却分别高达5.21和4.56,反映出两个板块的价值因子都缺乏稳定性.石油石化整个板块相对更不平衡,其因子最小值远偏离其他板块,反映出板块成长股和价值股价格的高度不稳定性.

从行业板块角度看,表3中的A股市场盈利能力因子均值为0.03%,与投资风格因子行业均值绝对值相同,表明盈利能力效应和投资风格效应对整体A股市场的影响相对微弱.各行业板块盈利能力因子绝对值都未超过0.9%,其中公用事业、社会服务、家用电器和电力设备板块表现为正向效应最大,通信和传媒板块表现为负向效应最大.同理,观察投资因子,其中有色金属和建筑装饰板块的均值显著低于其他板块,说明FF系列因子模型在A股市场行业的适用性存在不确定性,不同板块间存在较明显的差异.

2.2 GRS检验

在确定4种效应在A股行业板块的存在后,本文进一步通过GRS统计量检验三、四、五因子模型在各板块的解释能力差异,结果见图1(默认包含Mkt和SMB).GRS检验是Gibbons等于1989提出的,其通过检验资产定价模型各截距项是否统合为零来验证该资产定价模型各项的有效性[16].GRS检验先假定所检验的资产定价模型是否能完美解释当前的超额收益率时序组合,再观察该组超额收益在模型中的联合回归截距是否拒绝同时等于零.在保持原假设情况下,GRS统计量计算公式为:

图1 不同类型三、四、五因子模型对A股行业板块超额收益率解释的GRS统计量

由图1可知,从整体行业板块看,54%的行业板块的GRS统计量明显低于其他板块,且在三因子逐步增加因子的过程中,GRS统计量明显地逐步减小,表明3种模型的解释能力随着新因子的引入而提高.从各行业板块看,各因子模型间的差异规律基本与整体市场同步,解释能力在各行业间差异明显.其主要表现为:当三因子模型对某个行业解释效果较好时,GRS统计量会随着因子的引入而减小,从而展现出五因子模型的解释优势;当三因子模型对某个行业的解释效果较差时,新因子的引入亦难以提升模型的解释力,由此反映出行业间主导因子的复杂性.

2.3 因子模型多元回归检验

在判明4种因子效应广泛存在于A股各行业板块中,且因子数量变化明显影响模型解释力的前提下,本节通过多元回归来检验分析在A股不同行业板块中模型进一步解释超额收益率的主导因子,结果见图2.

图2 A股行业板块多元回归检验结果

由图2可知,各行业板块的市场溢价因子系数总体维持在1.0附近,且平均值接近1.0.同时,除食品饮料板块部分投资组合外,市场溢价因子的p值都基本小于0.05,说明市场溢价因子影响显著,总体市场背景对各行业板块的个股有直接正向影响.当然,也有部分行业市场溢价因子系数在0.8左右.这反映出股价并非完全随着市场的形势而波动.从因子显著性看,FF三因子模型包含的规模因子和价值因子普遍是大部分行业最显著的因子,而两者的显著性则表现出两种完全不同的规律.当某个板块规模因子显著时,同一个模型的大、小盘股共同表现出显著性,而其他模型则没有表现出显著性.而当某个板块价值因子显著时,所有模型大盘股或小盘股同时表现出显著性.

根据投资组合平均月度超额收益率和因子值统计,规模因子在绝大多数A股行业中都存在,这从规模因子回归系数小盘为负、大盘为正的规律可看出,且一般不存在规模因子的食品饮料和医药生物板块也表现出小盘股规模因子回归系数为负的异象.同样,计算机和通信板块出现价值效应相反特征,在回归分析中,两个板块价值因子对收益率的解释性不显著.同时,在价值因子值较高的板块,往往价值因子在回归检验中都显著,而显著性因子系数均为负值.相较解释性表现较为突出的规模因子和价值因子,FF五因子模型新引入的两项因子并未在A股行业板块中表现出显著的收益率解释力.虽然大部分行业股价的表现基本符合盈利能力效应与投资风格效应定义,但实际上对A股个股收益率影响较大的还是市场风险资产、企业规模和企业价值.

由此可见,FF五因子模型新引入的因子并未表现出明显得解释性,而是横向影响原有3项因子对板块间超额收益率的轮动提供了解释支撑.例如,基础化工、服装纺织、轻工制造、建筑材料和计算机板的块规模因子在新因子引入后表现得更为显著;汽车和公用事业板块的价值因子在新因子引入后,其显著性大大超过未引入前;公用事业、交通运输、房地产和社会服务板块的规模因子在新因子引入后显著性下降;社会服务和国防军工板块价值因子在新因子引入后失去显著性.而根据GRS检验结果,FF三因子模型对A股各行业的收益率都不能提供最佳解释,仍是包含新因子的四因子和五因子模型.

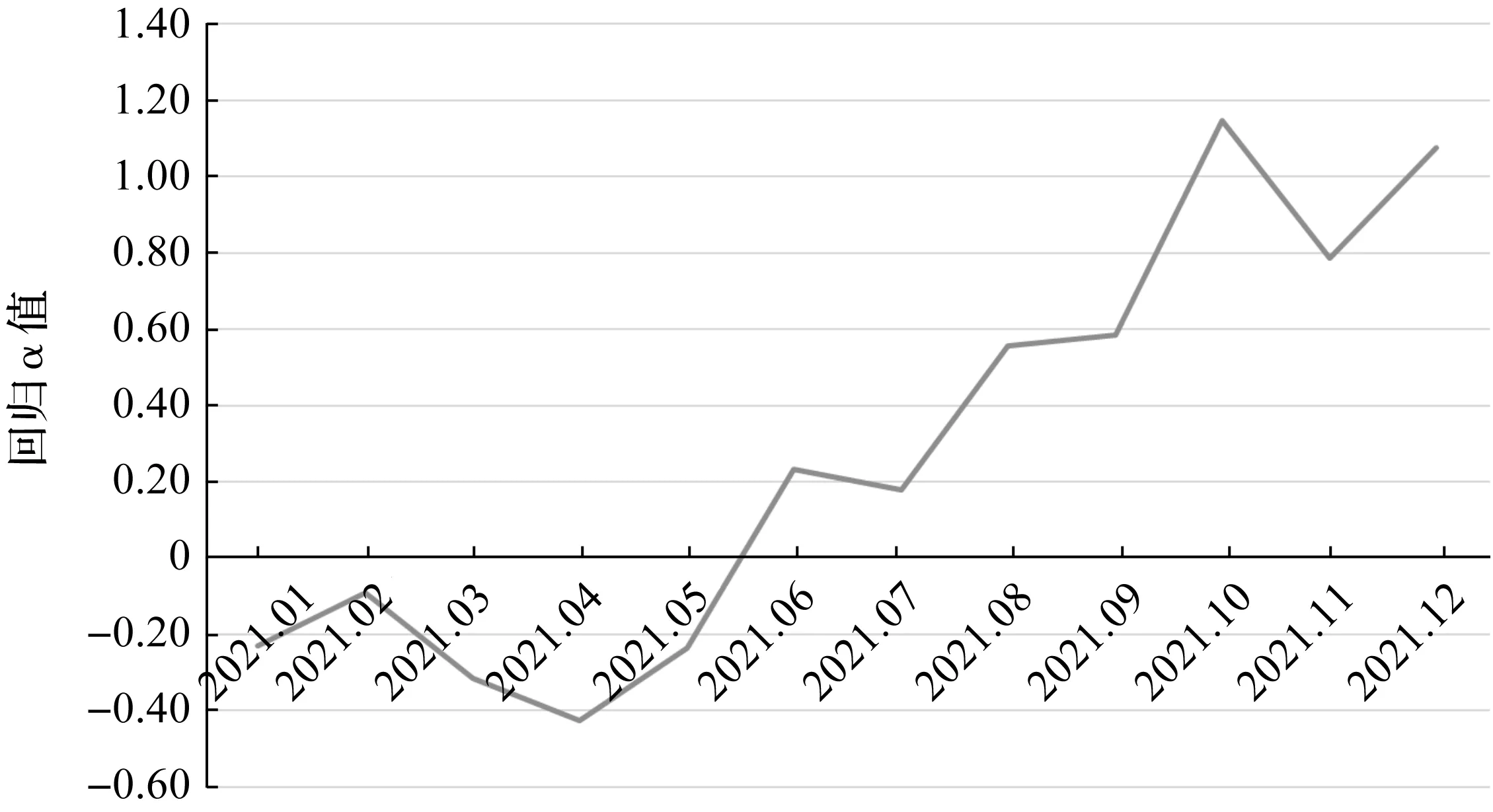

3 FF-5板块轮动策略检验

采用FF-5α值行业轮动策略对主导因子的板块轮动支撑性进行验证和讨论,其中α值为模型实际回报率高于期望回报率程度.图3、图4分别为2021年A股行业板块FF-5回归α值的市场综合月度时序表现和各板块全年表现.由图3和图4可以看出,A股行业板块α值在60%时间内与50%板块内为正向表现,可以支撑行业板块超额收益轮动的解释.行业轮动策略基本思路为:在每个月根据以往行业板块回归细节α值,投资前期α值为正的行业.图5为行业轮动策略预测胜负图,如果行业对应颜色堆叠,代表该方法对该月该行业的预测准确.从图5执行情况看,回归α值为0.73,GRS统计量为1.90,策略成功率为52%,无论是从整体实际FF-5回归α值表现,还是从策略预测行业轮动角度,都保持50%以上的精度.这在一定程度上表明,以行业板块主导因子为依据进行风险资产定价和制订超额收益策略具有一定的支撑和可行性.

图3 2021年A股行业板块FF-5回归α市场综合月度时序表现

图4 2021年A股行业板块FF-5回归α各板块全年表现

图5 FF-5回归α值行业轮动策略预测胜负图

4 结 论

本文以2016—2020年A股26个行业板块为研究对象,基于FF系列因子模型,对因子收益率、二维投资组合GRS检验结果和投资组合多元回归检验结果进行分析与讨论,其主要涉及A股行业板块中主导因子效应的存在性、不同组合因子模型对各板块投资组合的解释力,以及各个板块主导因子讨论及策略验证.

总体而言,A股行业板块中存在4种因子效应,而影响超额收效率的主导因子存在差异.规模因子解释力在覆盖19个A股板块的同时,其平均收益率总体领先于其他因子;价值因子在回归检验中与规模因子表现出相近的显著性,21个板块因子系数为负;在盈利因子与风格因子方面,有8个和9个行业板块的超额收益率适合被FF-4和FF-5模型解释;在12个和15个行业板块的超额收益率中,规模因子和价值因子起主导解释作用.投资风格效应普遍存在,但主导性较低.对难以被因子模型总体解释的行业板块,在回归细节分析中基本都可以发现显著性较强的因子——主导因子,其中31%和23%行业板块的超额收益率可以被结合Mkt和SMB的四因子模型或五因子模型解释.

模型回归检验结果对应4种效应在各行业板块的收益率表现,大部分行业板块因子模型解释效果的显著因子基本为规模因子(系数为正)和价值因子(系数为负).盈利能力因子与投资风格因子显著的行业板块虽然较少,但大部分行业板块的规模因子与价值因子的显著性会因为两种新因子的引入而改变.此外,虽然少部分行业板块未表现出显著因子,但其收益率仍可被一些因子模型解释,最后的板块轮动策略也可成功验证上述结论的有效性.

猜你喜欢

现代经济信息(2021年28期)2021-12-21

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

新教育时代·教师版(2020年20期)2020-10-21

小哥白尼(神奇星球)(2020年3期)2020-07-27

科学导报·学术(2020年63期)2020-04-12

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

股市动态分析(2016年5期)2016-09-29