ESG 评级对上市公司碳排放的影响

2023-12-04 13:06王璐

全国流通经济 2023年21期

王 璐

(上海理工大学管理学院,上海 200093)

一、引言

在全球变暖的背景下,气候变化是全人类面临的严重问题,我国作出了在2030 年前实现碳达峰,2060 年前实现碳中和的承诺。企业作为经济发展的微观主体,能否贯彻落实绿色发展理念,实现“双碳”目标和推动经济高质量发展具有决定性作用。

在环境问题越发受到重视的当下,ESG 可持续发展的理念已经成为全球经济发展的趋势。ESG 对于企业落实绿色发展理念,实现全社会绿色低碳经济发展有重要意义。“双碳”目标与ESG 的理念不谋而合,二者都重视绿色金融发展、企业绿色转型。那么,ESG 评级是否能降低企业的碳排放呢?本文通过2008—2021 年A 股上市公司的数据对这一问题进行了回答。此外,本文还通过ESG 对于企业研发投入和绿色专利在申请量的影响,证明了ESG 通过促进企业绿色技术进步来降低碳排放。

习近平总书记在二十大报告中提出,加快发展方式绿色转型,深入推进环境污染防治,积极稳妥推进碳达峰、碳中和。推动经济社会发展绿色化、低碳化是实现高质量发展的关键环节。ESG 体系的理念表明其在促进企业落实绿色发展时具有重要促进作用。因此,本文通过研究ESG 评级对企业碳排放的影响,有助于进一步促进中国特色ESG 体系建立,实现经济高质量发展。

二、文献综述

ESG 评级是环境(Environmental)、社会(Social)和治理(Governance)三个基于价值的评估因素,通过获取非财务信息以衡量企业在可持续发展领域的能力和实绩,向外界反映传统财务报表难以传递的如企业声誉、品牌价值、可持续战略规划、人权平等等企业内在长效价值,能够有效填补市场评判标准的局限性,更全面评估企业的信用品质和综合风险管理能力。最早来源于伦理投资和责任投资(Michelson 等,2004)

ESG 评级可以促进企业绩效的提高(李井林等,2021;李维安等,2019),较好的环境表现可以缓解企业融资约束(沈洪涛等,2014;邱牧远等,2019)。何贤杰等(2012)研究发现,相对于未披露ESG 报告的公司,披露公司的融资约束程度显著较;同时,信息披露质量越高,融资约束程度越低。并且,ESG 重视企业绿色发展,在企业绿色转型方面,胡洁等(2023)发现ESG 评级通过缓解融资约束、缓解代理问题和增加研发投入等途径促进了企业绿色转型。严春晓等(2023)的研究也得到了相同的结论。ESG 表现的提高也会增加企业的创新能力与积极性(Pavelin 等,2008)。学者们普遍认为管理经营表现更好的企业拥有更高的创新水平(朱德胜等,2016)。同时,ESG 评级还可以通过创新能力的提高来增加企业绩效(Cegarra-Navarro 等,2016)。

企业创新水平提高往往代表着企业技术进步,而技术进步是影响碳减排的一个重要因素。有学者发现,技术进步是降低二氧化碳排放的有效手段,但有着显著的区域差异(张兵兵等,2014;魏巍贤等,2010)。

三、模型与数据

1.模型设定

本文根据上市公司华证ESG 评级信息,得到华证在不同时间发布企业在ESG 评级数据构建解释变量,利用双重差分法识别企业是否有ESG 评级对其二氧化碳排放量及二氧化碳排放强度的影响。

基于上述思路,本文构建如下计量模型:

其中,下标i,j,t 分别代表企业、企业所属行业和统计年份,ωj和ηt分别对应行业固定效应和年度固定效应,εjt为误差项。Yit包括企业当年碳排放量和碳排放强度(当年碳排放量/当年企业营业收入)。ESGct表示华证在t 年是否发布了企业ESG 评级数据,如果企业i 在t 年有ESG 评级指数,则取值为1,否则为0。Xit'为其他控制变量,包括企业规模、总资产收益率、负债率、企业上市年龄、企业营收增长率以及第一大股东持股比率。

2.数据来源

(1)ESG 数据

环境(Environmental)、社会(Social)和治理(Governance)是三个基于价值的评估因素,通过获取非财务信息以衡量企业在可持续发展领域的能力和实绩,向外界反映传统财务报表难以传递的如企业声誉、品牌价值、可持续战略规划、人权平等等企业内在长效价值。随着ESG 信息越来越受到重视,一些第三方评级机构开始推出ESG 评级产品,目前在Wind 数据库能够查到华证、富时罗素、商道融绿、社会价值投资联盟以及Wind自有的ESG 评级数据等。本文所使用的ESG 数据均来自华证。

(2)碳排放相关数据

该部分通过上市公司年报、上市公司社会责任报告、上市公司网站信息、环保部门网站中的企业排放数据进一步测算得来。本文选择 2008—2021 年的A 股上市公司数据进行研究。此外,本文还计算了各企业的碳排放强度作为被解释变量,通过当企业碳排放量与营业收入的比值作为当地的碳排放强度。

(3)其他控制变量

本文控制了影响企业碳排放的一些影响因素,包括企业规模、总资产收益率、负债率、企业上市年龄、企业营收增长率以及第一大股东持股比率。

(4)绿色专利申请数据

上市公司绿色专利申请数据来自国家知识产权局发布的企业专利申请情况,与WIPO 绿色专利清单匹配统计后得到。

表1 变量描述性统计

四、实证结果

1.基准回归结果

根据模型(1)具体估计上市公司ESG 行为对碳排放量的影响,表2 汇报了基本回归结果。

表2 上市公司ESG行为对碳排放的基准回归结果

表2 第(1)列数据可知,企业是否有ESG 评级的回归系数显著为负,表明ESG 评级能够显著降低企业二氧化碳排放,(2)至(7)列结果表明,进回归一步加入控制变量,企业ESG 评级对二氧化碳排放的系数仍然显著为负。此外,为了防止直接使用碳排放量直接作为被解释变量会对结果产生误差,本文还使用上市公司碳排放强度作为被解释变量进行回归,结果依然显著为负。这表明ESG 评级对企业碳减排的产生作用的时候并未降低企业的生产规模,在降低二氧化碳排放量的同时减少了企业二氧化碳排放强度。

2.异质性分析

根据企业年总资产平均值将企业划分为大规模企业和小规模企业,并基于上述模型(1)进行回归,实证结果如表3 所示。

表3 按企业规模分组回归结果

比较表3 中(1)(2)列和(3)(4)列,我们可以发现大规模企业中,ESG 评级对于碳减排的作用更大,由于大规模企业更容易产生规模经济,所以在ESG 评级发布后,大规模企业更容易达成碳减排的目的。

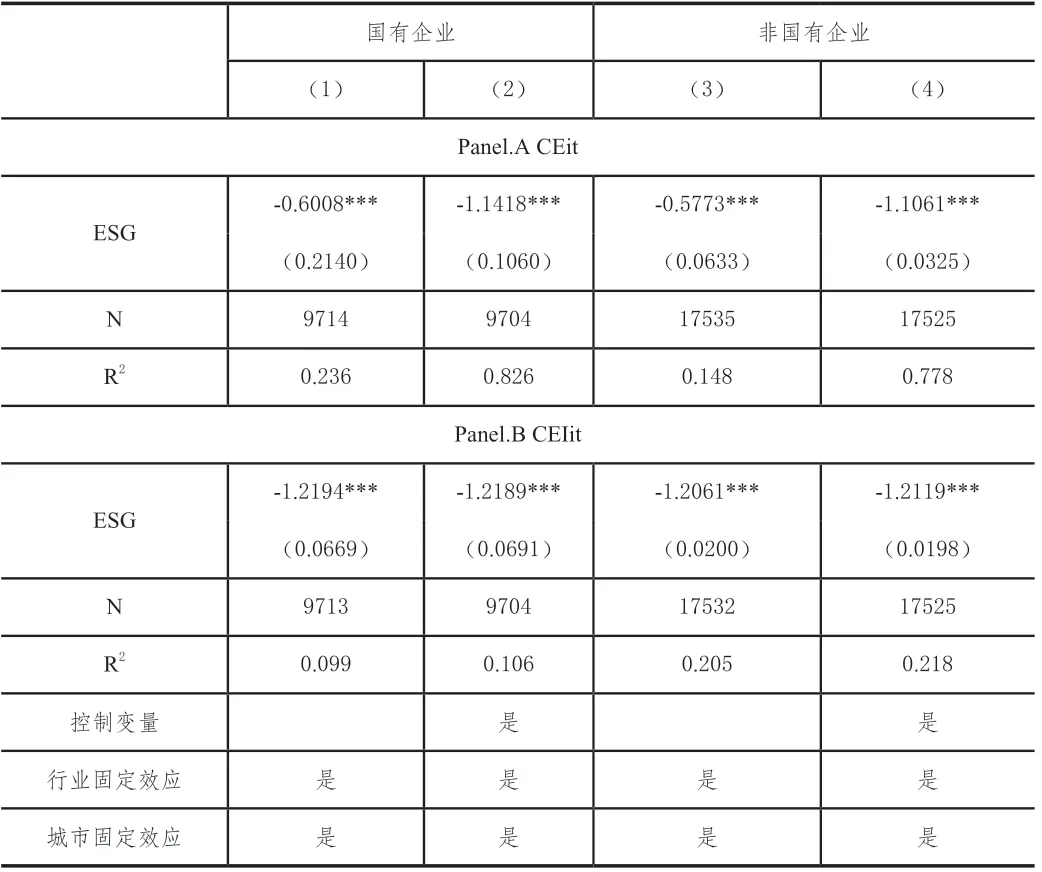

此外,我们还发现,ESG 评级对于企业二氧化碳排放的影响在成立时间更长的公司中更大(见表4),在国有企业中影响更大(见表5)。

表4 按企业成立年限分组回归结果

表5 按企业控股情况分组回归结果

五、稳健性检验

1.安慰剂检验

为排除政策冲击非随机性和企业异质性对研究结论的影响,使本文的结果更具有说服力,本文还进行了安慰剂检验。按照基准回归中ESG 评级变量的分布情况,随机抽样500 次构建新变量,并以模型(1)重新回归估计,检验其系数和P 值分布,结果如图1 所示。图1 中a 与b 分别为被解释变量为二氧化碳排放量和二氧化碳排放强度的安慰剂检验结果图。两张图中,黑色曲线为500 次回归所得系数的核密度图,纵虚线代表500 回归所得系数的平均值,黑色空心圆点表示系数与P 值的散点图,左侧纵坐标表示重复500 次所得估计系数的核密度,右侧纵坐标表示重复500 所得估计系数的p 值,水平虚线表示P=0.1,散点位于该虚线以下说明至少在10%水平下显著,反之则不显著。由图1 可知,二氧化碳排放量和强度的安慰剂检验所得系数均值均远离基准回归结果,且大部分p 值位于P=0.1虚线之上,故我们的研究是稳健的。

图1 安慰剂检验结果

2.平行趋势检验

为进行平行趋势检验并进一步考察ESG 评级效果的动态特征,本文进一步对模型(1)进行了平行趋势检验。结果见图2。以ESG 评级发布前一期作为基准期,发布前效应不显著,发布后效应显著异于基准期,表明我们的研究是稳健的。

图2 平行趋势检验

六、机制分析

技术进步对二氧化碳减排具有显著的促进作用,技术进步是降低二氧化碳排放强度的有效手段(魏巍贤等,2010;张兵兵等,2014)。本文使用企业研发投入和绿色专利申请情况来代表企业技术进步情况(回归结果见表6、表7)。

表6 上市公司ESG评级对研发投入影响

发布ESG 评级使得公司增加了新技术的研发投入,增加了上市公司绿色专利申请数量,使得上市公司产生了绿色技术进步,从而降低企业碳排放。

七、结论

在我国2030 年实现碳达峰、碳中和的战略背景下,中国要实现绿色经济发展,企业行为占主要部分,ESG 评级如何实现企业碳减排是一个重要现实问题。

本文研究结果表明,ESG 评级有效降低了企业的碳排放量和碳排放强度,这一结论在经过一系列稳健性检验后仍然成立。同时,该影响对于不同类型的企业也有所区别。根据本文的异质性分析,这种影响在大规模企业、成立时间更长的企业、国有企业中最为明显。在机制分析中,本文发现由于ESG 评级发布,上市公司会投入更多资金和人员研发新技术,同时申请绿色专利数显著增加,企业进行绿色技术创新的热情高涨,通过技术升级实现了二氧化碳减排。

绿水青山就是金山银山。为了实现经济绿色发展,中国政府一直以来都在通过实施各种产业政策的方式引导产业发展,以协调经济增长与环境保护之间的矛盾,在两者之间寻求一条可以接受的道路。本文从碳减排的视角,证明ESG 评级能够带来额外环境收益。而我国ESG 评级数据大多由第三方机构发布,因此,在推动“碳中和、碳达峰”过程中,建立一个统一的信息披露标准明确、清晰的ESG 评级体系,构建中国特色ESG 体系尤为重要。

猜你喜欢

哈哈画报(2022年8期)2022-11-23

煤气与热力(2021年6期)2021-07-28

小学科学(学生版)(2021年5期)2021-07-22

高师理科学刊(2020年2期)2020-11-26

学生天地(2020年18期)2020-08-25

股市动态分析(2016年22期)2016-12-27

汽车零部件(2014年8期)2014-12-28

——《2013年中国机动车污染防治年报》(第Ⅱ部分)

环境与可持续发展(2014年1期)2014-08-14

电力工程技术(2014年1期)2014-03-20

投资与理财(2009年8期)2009-11-16