基于哈佛框架下H 生物财务分析

2023-11-30 06:25:08曾西勤

北方经贸 2023年11期

曾西勤

(景德镇陶瓷大学,江西 景德镇 333000)

一、引言

随着整体消费能力的提升,人民对于医疗美容行业的需求快速增加。医美市场涵盖宽泛,仅从医美产品上就有美容针、美容仪、护肤品的划分。H 生物是我国知名的玻尿酸原料制作销售公司,三大产品线覆盖了从原料上游到产品下游的全产业链。近年来,玻尿酸原料价格的连年降低和供应端的压价行为,迫使H 生物从单一地面对B 端市场转型到B端C 端两手抓的领域布局。哈佛分析框架是结合了战略、前景、会计、财务的分析工具。采取基于哈佛框架的对H 生物的财务分析研究,有助于了解我国医美行业现状,为我国医美行业发展提供参照。

二、案例公司介绍与分析框架

(一)案例公司介绍

H 生物是知名的生物科技和生物材料公司,起家于玻尿酸原料,是全球最大的玻尿酸原料供应商,2021 年,占据全球玻尿酸原料供应44%的市场份额。作为医美行业巨头,H 生物遵循“科学→技术→产品→品牌”的发展逻辑,采取纵向一体化发展战略向下游延伸,为消费者提供生物科技全产业链平台。公司业务涵盖生物活性物原料、医疗终端产品、功能性护肤品三条主线。

(二)哈佛分析框架

哈佛分析框架,是由哈佛大学佩普(K.G.Palepu)、希利(P.M.Healy)和伯纳德(V.L.Bernard)三位教授提出的企业整体的分析方法。哈佛分析框架囊括战略分析、会计分析、财务分析和前景分析四部分,融战略、财务于一体,将定性和定量测量相结合,是学术界具有权威的分析方法之一。

三、基于哈佛框架的财务分析

(一)战略分析

对H 生物的战略分析本文采用SWOT 分析法,通过评价H 生物的优势、劣势、机会和威胁这四个方面,为企业制定经营战略提供帮助。

1.优势

技术优势。公司构建了透明质酸生物合成和产业化体系,极大提高了透明质酸的发酵水平、质量和生产规模,直接推动了透明质酸的广泛应用。公司注重基础研究和应用基础研究,在原有的微生物发酵和交联两大核心技术平台上,分别组建了应用机理、合成生物学、配方工艺、中试转化平台在内的四大自主研发平台。

全产业链优势。公司拥有医药、化妆品及食品三大应用领域的原料产品,涉及骨科、眼科、整形外科等多领域、多管线的医疗终端产品及功能性护肤品,打通了上游原料产品到下游终端产品的全产业链。公司将下游的应用优势与上游的原料优势结合在一起形成更加稳固的全产业链优势。2021 年,公司设立功能性食品板块,将透明质酸在内的多种生活活性物更广泛地应用于食品、计生用品、母婴用品、日用消费品等领域。

2.劣势

医美产品矩阵单薄。相较于爱美客,H 生物在医美市场的产品矩阵显得单薄。爱美客打造了“嗨体”“濡白天使”等爆款单品,“嗨体”在我国祛颈纹领域更是达到了垄断地位;而H 生物在医美市场目前正在铺设的注射产品“润百颜”“夸迪”“海力达”没有明显行业优势。

营销费用率高。H 生物销售费用自上市以来一路水涨船高,为了进一步开拓医疗终端与功能性护肤品业务,通过央视广告等宣传方式加强品牌推广,2018 年以来,公司推出更多功能性护肤品子品牌,市场开拓费也随之增加较多;功能性护肤品产品覆盖更多电商平台,加大了线上推广力度,线上推广服务费有所增长。

3.机遇

消费群体潜力大。我国拥有庞大的消费群体,医美行业有巨大的增长潜力。不管是上游原料端还是下游的玻尿酸美容产品,功能性护肤品都有巨大的市场。

现代人对医美的接纳程度高。随着时代的发展,医美技术日益成熟。注射用玻尿酸安全性得到了保证。“颜值经济”让产品有了卖点。

4.威胁

政策威胁。2022 年上半年,国家药监局发布了《关于调整〈医疗器械分类目录〉部分内容》的公告,对于27 类医疗器械分类目录有了重新调整。其中,特别是对部分医疗美容用品目录作出了重大调整,注射用透明质酸钠溶液等多个产品按照Ⅲ类医疗器械管理。监管从严不是抑制行业发展,关键是满足合规和监管要求、规范化发展以及建立牢固的品牌信任。

供应链管理效率下降的威胁。随着公司业务规模的扩大,对供应链管理体系的有效性要求越来越高。受新冠疫情的影响,原材料采购周期延长、物流成本增加等因素导致供应链管理难度增大。虽然公司也在积极应对疫情带来的供应链管理各个环节的困难,尽力提高采购、生产、发货效率,但仍然存在供应链管理效率下降的可能。

(二)会计分析

会计分析主要是针对报表的重要项目进行分析,本文主要从应收账款、存货、研发费用三个方面对H 生物的会计状况进行分析。

1.应收账款分析

H 生物应收账款2021 年占总资产比例为5.29%。H 生物应收账款数量逐年增加,在2019 年增幅最大,高达83.72%,在2020-2021 年增幅较小。通过对比应收账款占总资产的比例,得知公司都把比例控制在10%以内。公司从2019 年上市,应收融资款项也在2019 年数额最大,近两年应收款项融资逐年下降。由于信用级别高的应收票据贴现给银行确认为应收款项融资,在背书、贴现时终止确认,H 生物在2019 年应收款项融资从0 增长为2 049.91 万元,可以考虑是上市急需资金融资,向银行贴现了2 049.91 万元。

对比H 生物和市场上的主流医美公司,H 生物在应收账款上的控制更加紧凑。主流医美公司大部分使用自然年划分等级,1 至2 年计提的坏账准备分别为10%,30%,30%,而H 生物按90 天为一层级,1 年的坏账准备境内境外分别计提46.84%和84.24%,H 生物的风险防范意识较强。

2.存货分析

H 生物2019 年上市至2021 年,存货占总资产比例都小于15%,存货风险小。其中库存商品增长率逐年下降,原材料增速持平。库存商品周转率均大于1,说明企业销售情况尚可,存货周转快。占存货最大的部分是库存商品,占比74.23%。

3.研发费用分析

2021 年,H 生物研发费用为人民币28 433.80 万元,较2020 年增长101.43%。研发费用的变化来自研发项目较同期增长94.31%。研发人员数量同比增加194 人,增幅51.46%。同时,研发人员人均薪酬也出现34.75%的增幅。

在传统“医美三巨头”中,爱美客和昊海生科在研发上投入占营业收入的比重均高于H 生物。H 生物想要进军胶原蛋白领域,目前生产胶原蛋白类产品的创尔生物和锦波生物都正在加强研发,研发投入比重分别持平和高于“医美三巨头”。相反,H 生物对标的护肤品公司中,具有代表性的上海家化和贝泰妮研发支出都在2%-3%之间,细分领域的均值小于前面两个赛道。H 生物在研发上的投入主要增加在医疗器械、功能性护肤品、功能性食品、药品及相关领域原料方面。

(三)财务分析

本文通过盈利能力、营运能力、偿债能力、发展能力的分析,综合评价H 生物的财务状况。

1.盈利能力

通过表1 可以发现,自2020 年开始H 生物的销售费用一直居高不下,2021 年的销售费用率高达49.24%,但如此高的营销费用直接导致了销售净利率的下降,2021 年销售净利率为15.67%,对比顶峰2018 年的33.56%已经对半腰斩。由于行业特性,H生物的主营业务毛利率一直处于较高水平,净资产收益率处于波动之中,2021 年有上升趋势。

表1 H 生物盈利能力指标分析

2021 年,H 生物原料业务毛利率72.19%,医疗终端毛利率82.05%,功能性护肤品毛利率78.98%。H生物三大业务中毛利率最高的是医疗终端项目,其次是功能性护肤品。曾经给H 生物带来辉煌的原料业务毛利率有下降趋势。这也符合原料市场的状态,原料严重依托产能驱动,普遍发展空间狭窄。

与之相比的是三大主营业务的收入情况,2021年原料产品带来收入90 477.56 万元,占收入的18.37%,医疗终端产品69 993.58 万元,占收入的14.21%,功能性护肤品331 922.37 万元,占收入的67.41%。通过收入对比可以发现H 生物已经从一家传统型的原料公司,变成了一个全产业链医美公司,涉及业务从原料、医疗终端到护肤品。

2.营运能力

观察表2 发现,整体来看,H 生物各个资产周转率都在2019 年上市时有所下降,近两年有上升趋势。2021 年应收账款的回款率增长较高,为81.78%。说明H 生物在供应链中处于优势地位,商业信用价值高。存货周转率虽然在近两年提升,但总体来说还是偏低,说明存货体量大。由于医美产品具有较强的时效性,一旦下游客户经营有风吹草动,便可对整条产业链形成重大影响,医美产品应保持低库存。总资产周转率有所上升,说明销售收入增长率大于资产增长率,公司经营状况趋于良好。

表2 H 生物营运能力指标分析

3.偿债能力

通过表3 发现,从偿债能力的指标来看,2021年流动资产、速动资产、现金及现金等价物比重都有下降,但流动比率、速动比率仍大于2,说明企业的短期偿债能力较强,现金比率可以覆盖流动负债,短期偿债能力强。通过长期偿债能力的两个指标资产负债率和产权比率可以看出,公司经营状况良好,不大可能出现资不抵债情况。公司的资金来源大多来源于股东投入,公司采取了稳健的财务策略。

表3 H 生物偿债能力指标分析

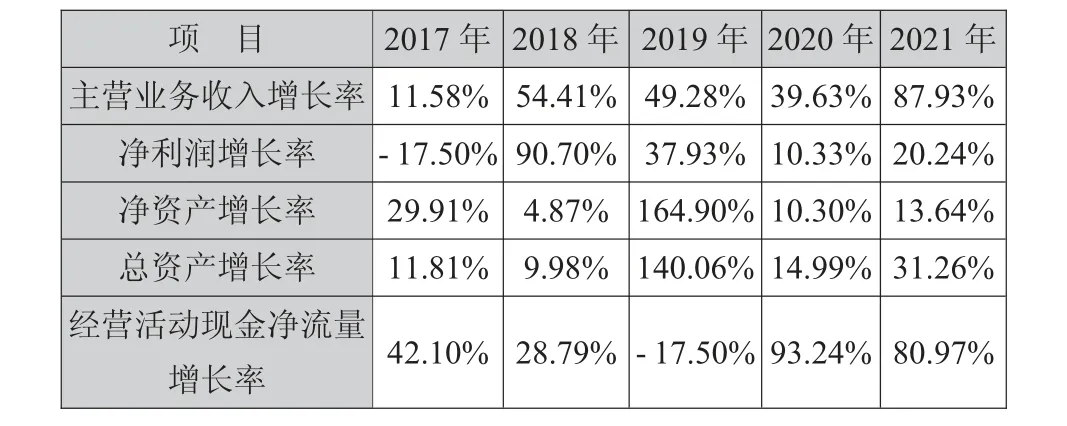

4.发展能力

通过表4 发现,从发展能力上看,主营收入增长得较快,经营活动现金净流量增长迅速,说明企业可动用的资金充足,整体稳中有升。净利润增长率势头低于净资产和总资产的增长率,说明经营中有项目挤兑了利润。经过以上分析也可得知公司的销售费用增长过高,虽然这也直接带来主营业务收入增长率的迅猛提升,但是仍需要严格把控营销支出,将营销利润最大化。

表4 H 生物发展能力指标分析

(四)前景分析

社会的发展进步,让医美行业越来越受到广泛的关注,我国医美行业起步较晚,H 生物作为医美行业的龙头,保持着高研发水准。虽然期间与韩国公司合作,筹划超过七年的肉毒素产品因为政策影响以失败告终,但并未停滞不前,H 生物开始转战胶原蛋白领域。在三大主营业务中,功能性护肤品已经成为收入的主要增长来源。目前还在护肤品板块投入研发、营销费用,投入效果显著。作为国内少有的医美全产业链的公司,H 生物长久以来一直保持着稳定的发展态势。在未来,H 生物也会在生物科技方面开创新领域,占据更大的市场份额。

四、结束语

本文以H 生物为研究对象,分析公司的财务政策。运用哈佛分析框架,从战略、会计、财务、前景四角度详述H 生物的发展状态。我们可以得知,H 生物所在的行业目前日趋监管严格,对企业愈有高质量发展的要求。企业在偿债、研发、盈利和营运方面均居于行业领先地位。医美市场前景广阔,发展前景较好,由于玻尿酸原料业务市场已趋于饱和,H生物清醒地开始在其他领域谋篇划局。在医疗终端、功能性护肤品两个赛道成绩不俗。H 生物目前的发展战略也适合其本身的长久发展。

仍需注意的是,H 生物在存货管理、销售费用、财务杠杆上的把控有待提升。医美行业的特殊性要求企业库存较少,降低市场对生产企业的煽动;在营销上精准把控,提升资金使用效率;合理利用负债,为企业提供更充足的资金,以此提升自身的成长能力。

猜你喜欢

世界科学技术-中医药现代化(2022年3期)2022-08-22 00:24:10

好日子(2022年3期)2022-06-01 06:22:32

华人时刊(2022年19期)2022-02-15 03:27:32

家庭医学(下半月)(2020年6期)2020-08-24 07:46:16

模具制造(2019年3期)2019-06-06 02:10:56

当代水产(2019年4期)2019-05-16 03:04:12

中国化妆品(2018年5期)2018-06-28 06:22:10

中国洗涤用品工业(2016年2期)2016-02-28 19:03:15

Coco薇(2015年1期)2015-08-13 02:40:11

美食堂(2015年5期)2015-05-30 10:48:04