秦代县财政收支及管理问题新探

2023-11-27 03:31:08苑苑

咸阳师范学院学报 2023年5期

苑 苑

(中国社会科学院 历史理论研究所,北京 100101)

县财政是秦代国家财政体系的基础。随着睡虎地秦简、岳麓书院藏秦简等出土文献公布,学界致力于依据秦律令解答秦货币管理和仓政等公物管理的问题①代表作有:柿沼陽平《秦漢帝國にょゐ“半兩”錢の管理》,载《歷史學研究》第840號,2008年;郭浩《秦汉时期现金管理刍议——以岳麓秦简、居延汉简“稍入钱”为例》,载《中国社会经济史研究》2013年第3期;田振洪、杨士泰《睡虎地秦简所反映的公物管理法》,载《河南科技大学学报》(社会科学版)2008年第6期;王伟雄《秦仓制研究》,花木兰文化出版社2013年版;谢坤《岳麓秦简涉仓诸律所见秦仓制考述》,载《中国农史》2016年第6期。。近来,里耶秦简中的基层文书材料更多地被引入研究,秦代基层财政收支与管理的方式和细节逐渐得以展现。沈刚以县财政为主体,探究了县财政的收支和管理机构等问题①参见沈刚《简牍所见秦代县级财政管理问题探讨》,载《中国经济史研究》2019年第1期。。更多学者对县内诸官收支的审核做了探讨②此类研究集中于县廷对诸官的“校计”。黎明钊、唐俊峰对此过程进行了系统、深入的研究,认为“校计”所据,一是“校簿”,二是“校券”(《里耶秦简所见秦代县官、曹组织的职能分野与行政互动——以计、课为中心》,载武汉大学简帛研究中心《简帛》(第13辑),上海古籍出版社2016年版,第131-158页)。具体到券书在“校计”中的运用,大致有两种看法:吴方基认为,县廷将付方的“付券”转交给受方,收取受方的“校券”给付方,付受双方据此作计(《里耶秦简“付受”与地方国有财物流转运营》,载《中华文化论坛》2018年第4期)。王四维认为,若是两辨券,官府须将自留的券书上呈县廷,以供核实出纳状况,官府自留副本为“计”(《秦县少内财政职能及其管理制度》,载《史学月刊》2020年第11期)。。已有研究中,县财政的收支途径尚未尽举,需要补充;券书在“校计”中的运用方式,仍可提出不同意见。并且,县廷对诸官收支的审核,可视为审计监督,与此同时,还存在现场监督与之相互配合。此外,秦简中的司法文书,提供了吏民对县财政非法侵害的现实案例,也应被纳入县财政收支管理的研究。如此,可以在制度外,认识秦代基层财政收支管理的挑战,总结秦政得失。

一 县财政收支补

秦代县财政的收支,沈刚归纳为:租赋类收入、经营收入和罚没收入;保障本县行政正常运转的支出、军功购赏、市场采购、维持国家行政运转发生的费用和一些临时性支出[1]。今见部分类别下有可补充的收支项目。

(一)收入

经营收入中,政府除了出卖商品和利用自然资源增利,还用所控制的人力和财物参与经营活动以获取收入。如:

隶臣妾及诸当作县【道】官者仆、庸(佣)为它作务,其钱财当入县道官而逋未入去亡者,有(又)坐逋钱财臧,与盗同法。(岳麓1992+1946)[2]61

“当作县道官者”,邹水杰释为“以仆、庸身份居作县官的人”[3]。他们与隶臣妾一样,都归属于政府,其从事政府外的手工业和商业活动,所获得的钱财收入“当入县道官”。

其次,石洋说:“官府也制度性地向工商业者出贷,牟取利益。”[4]官府还向农民出贷钱粮,到期收回本金和利息。这是利用财物获取借贷收入。秦简中见“质钱”:

金布律曰:官府为作务、市受钱,及受赍、租、质、它稍入钱……(岳麓1411)[2]108

学界对“质钱”的解释尚存分歧③陈伟认为“似应理解作官府为大型交易提供质剂而收取的税金”(《里耶秦简牍校释(第一卷)》,第448页)。高敏认为“质”是抵押行为,因而产生“质钱”(《关于汉代有“户赋”、“质钱”及各种矿产税的新证——读〈张家山汉墓竹简〉》,载《史学月刊》2003年第4期)。陈松长认为“质钱”就是抵押钱(《睡虎地秦简“关市律”辨正》,载《史学集刊》2010年第4期)。李力指出,秦汉时百姓以物抵押借贷,还回的本息钱即“质钱”(《秦汉律所见“质钱”考辨》,载《法学研究》2015年第2期)。,但可以肯定的是,“质钱”“是国家常态性的收入之一”,“也许与官方行为下的经济活动或债务关系有关”[6],也可视作政府的经营性收入。

再次,还见政府出卖无用的物品。如:

卅五年十月壬辰朔乙酉,少内守履出黔首所得虎肉二斗,卖于更戍士五(伍)城父□里阳所,取钱卌。(率)之,斗廿钱。令史就视平。魋手。(里耶9-56+9-1209+9-1245+9-1928+9-1973)[7]57

卅五年十月壬戌朔乙酉,少内守履出黔首所得虎……妾迁所,取钱廿一。(率)之,斗廿钱半钱。令史就视平。(里耶9-186+9-1215+9-1295+9-1999)[7]84

虎是作为猎物被上交县廷的。虎肉除食用外无它用途,故被卖出。里耶简9-126形式相似,也是官府出卖物品的记录。里耶简8-756记载政府控制一些名为“组织”的劳动人口负责织作,布帛“或多出自‘组织’之手”[8]。如:

锦一丈五尺八寸,度给县用足。

缦三百廿五丈三尺四寸半寸,度给县不足三百卅八丈。

白布四百三丈六尺九寸,度给用不足四百一十一丈。

大枲卅六石廿四斤二两廿二朱(铢),度给县用不足百五十五石。

锦帷二堵,度给县用足。(里耶9-2291)[7]463-464

布帛除“度给县用”外,如里耶简9-126,多余者还有被卖出的情况。这些物品不是作为商品被获取或生产的,而是满足公用后的剩余。

罚没收入中,除罚款和非法所得,无主之物也由政府收入。如:

布襌襦、布襌裙为红的私人物品。红自杀死,物品无主,被少内没收。

(二)支出

秦时一些赋种并非取自于民,而是直接由地方政府组织生产或搜求。如里耶简所反映的,迁陵县每年向中央进献“岁赋”:

廿八年二月辛未朔庚寅,贰春乡守行敢言之:廿八年岁赋献黄二、白翰二、黑翰二、眀(明)渠鸟二、鷩鸟四。令令乡求捕,毋出三月。乡毋吏、徒,行独居,莫求捕。捕爰用吏、徒多。谒令官有吏、徒者将求捕,如廿七年捕爰,乃可以得爰。敢言之。(里耶9-31)[7]43

无论鸟、猿,都需由县政府机构组织人力获取。“捕爰用吏、徒多”,一乡之力或不足用,还需向县求援。此外,简牍中所见“献物”还有羽、鱼、锦缯、冬瓜等,前两者主要由政府分配刑徒捕获,甚至还见政府出钱向民间购买羽[9]。这些为获得赋物而付出的人力、金钱成本也应被视为县财政支出。

除了军功奖赏外,县吏卒等捕盗也会受赏,赏金也是县财政支出的一部分。岳麓书院藏秦简《为狱等状四种》所载“尸等捕盗疑购”案中,有律文规定:

律曰:“产捕群盗一人,购金十四两。”有(又)曰:“它邦人□□□盗,非吏所兴,毋什伍、将长者,捕之,购金二两。”(岳麓1342+1339)[10]114-115

狱史驩、求盗尸等捕回十四名盗贼,共获赏金七十六两。诸如此类的赏金也由县财政拨发。

二 物收支的审计监督

对县内诸官财物收支的审计监督,主要通过县曹对诸官的“计”进行核验,即“校计”。“作为职能机构的‘官’负责制作‘计’、‘课’文书,而辅助机构‘曹’则需对官呈上县廷的计、课执行校计、定课和整合的手续”[11]。至于“计”与“校计”的凭证,诸官间的“付受”与官私间的“出入”有所不同。

首先,诸官间的财物收支在券书中写作“付”“受”。付、受券存留于受、付双方,是“计”的根据。

卅四年七月甲子朔癸酉,启陵乡守意敢言之:廷下仓守庆书言令佐赣载粟启陵乡。今已载粟六十二石,为付券一上。谒令仓守。敢言之。七月甲子朔乙亥,迁陵守丞巸告仓主:下券,以律令从事。(里耶8-1525)[5]349

如上简,仓佐赣奉命赴启陵乡载粟,启陵乡将粟交付后,写文书向县廷汇报,并将“付券”上交,请县廷转交仓。两天后,县廷将“付券”下发给仓,并令其“以律令从事”。此案例中,付、受券皆由付方启陵乡制作,样式如:

租粟米七十九石一斗。·元年十一月甲辰朔壬子,仓瞫受都乡守。(里耶9-128+9-204,右侧刻齿“七十四”)[7]72

前简为“受券”,后简为“付券”,内容为“物品及数量+时间+付受人+监督人”,后面可能还写明了受券人和主笔人,如:

其中,“仓守择”对接的对象是“库建”,如同“启陵乡守意”对接的对象是“仓守庆”。“佐般”应如“佐赣”一样,是物品的实际接收人,因而被写为受券人。

未知的问题是,县廷在下发“付券”前,及受方接到“付券”后所做的工作。既然券书存于诸官,则县廷日后审核的依据只能是副本。本文认为,县廷收到“付券”后,应与付方所上文书的内容进行核对,无误后记录券书内容并留档,然后将“付券”下发。受券人应依“付券”与实际收到的财物对照,无误后,写文书上报。至此,付方自留“受券”,受方转受“付券”,可作“计”的凭证②沈刚认为计书是以券书为基础编制而成(《〈里耶秦简〉【壹】中的“课”与“计”——兼谈战国秦汉时期考绩制度的流变》,载《鲁东大学学报》2013年第1期)。因此,券书存于诸官,是为“计”的基础。;县廷留有“付券”的副本,可作“校计”的依据。这应是诸官间财物付受时,文书传递的一般过程。付、受双方皆对县廷负责,无需直接发生联系。

其次,诸官对个人的财物收支,写作“出”“入”。

钱三百五十。卅五年八月丁巳朔癸亥,少内沈出以购吏养城父士五(伍)得。得告戍卒赎耐罪恶。令史华监。瘳手。(里耶8-811+8-1572,左侧刻齿“三百五十”)[5]231

入尉史黭赀钱七百七十六。元年八月【庚】午朔丁亥,少内守□、佐欣受。令佐赣监。手。(里耶9-91,右侧刻齿“七百七十六”)[7]66

钱十七。丗四年八月癸巳朔丙申,仓□、佐却出买白翰羽九□长□□□□之□十七分,□□阳里小女子胡偒□。令佐敬监□□□□。巸手。(里耶8-1549,左侧刻齿“十七”)[5]355

如上简,无论赀、赏、买卖等,皆是如此。这些券书也要上报县廷。如:

卅年九月庚申,少内守增出钱六千七百廿,环(还)令佐朝、义、佐赀各一甲,史二甲。九月丙辰朔庚申,少内守增敢言之:上出券一。敢言之。(里耶8-890+8-1583)[5]242

因为个人不参与财务审计,所以,如果官府使用两辨券,不用再通过县廷转交,而是个人现场取走。官府将自己所留的券书上交县廷,县廷应将券书记录后发还。里耶简有受券人为“自受”的券书信息,如:

廿六年后九月辛酉,启陵乡守枯、佐□、禀人矰出麦四斗以贷贫毋穜(种)者贞阳不更佗。令史孙监。自受及券。□(里耶9-533+9-886+9-1927)[7]151

邬文玲认为“自受券”即自留的一半券书[12]。今见写有“自受”“自受券”“自受及券”的券书,内容都是官府对个人的财物收支。券书写“自受”,应代表着县廷将券书核对、备份后发还。如此,诸官留有出、入券,县廷留有副本,其过程是官府与县廷的双向互动。

至于三辨券,今见内容为少内、仓对徒隶和士伍稟衣稟粮,属于频繁性活动。

【廿六】年十二月癸丑朔己卯,仓守敬敢言之:出西廥稻五十□石六斗少半斗输;秶粟二石以稟乘城卒夷陵士五(伍)阳□□□□。今上出中辨券廿九。敢言之。□手。(里耶8-1452)[5]330

如上简,所上中辨券的数量已达十和二十九。此外,岳麓书院藏秦简中的秦律令规定官府通过经济活动从百姓处收取金钱,须上交中辨券[13]。为节省行政资源,这些频繁性的活动采用三辨券,个人取走一辨券,官府留下一辨券,直接将中券上交,由县廷保留,免去了县廷核对、抄写、发还的过程。

诸官完成财物收支后,须依据手中券书,将付、受、出、入的时间、对象、物品、数量等信息记入“计”。最终可总结出一年中本部门与其他部门间某一物品的收、支总量,如:

这些内容应是诸官上计文书,即“计簿”的主要内容[14]。“计簿”形成后,如需修改,要提交“校券”[15]。

同时,列曹对诸官所上“计簿”进行核对,依据是记录的付受、出入券书副本和所留的中出入券。

卅年四月尽九月,仓曹当计禾稼出入券。已计及县相付受廷。苐甲(里耶8-776)[5]224

如上简,“当计”“已计”的“出入券”和“相付受”同用一楬,共同存放于仓曹。其中,“出入券”应包括官府上交的中辨券,以及县廷存留的出入券副本。“相付受”应是县廷的付受券副本。在此基础上,可以统计出下属各部门与其他部门各项财物的收支数量。

县曹计算出的数字与该官所呈会计数字相校,若有偏差,分等级对该机构官啬夫处以谇或赀罚。

计校相缪(谬)殹(也),自二百廿钱以下,谇官啬夫;过二百廿钱以到二千二百钱,赀一盾;过二千二百钱以上,赀一甲。(睡虎地《效》56-57)[16]76

“计校”,亦作“效计”,“意为对会计簿籍进行核验”[17]。上简显示,核验的方式是各项收支总量相校,所以秦律亦重视诸官会计的真实性和准确性。如下简:

计脱实及出实多于律程,及不当出而出之,直(值)其贾(价),不盈廿二钱,除;廿二钱以到六百六十钱,赀官啬夫一盾;过六百六十钱以上,赀官啬夫一甲,而复责其出殹(也)。人户、马牛一以上为大误。误自重殹(也),减罪一等。(睡虎地《效》58-60)[16]76

对会计数字不实的处罚重于计校相谬,反之,能自我发现错误可减罪。这是督促官啬夫认真上计的手段。

三 物收支的现场监督

除了通过“校计”对诸官财物收支进行审计性监督,财物进出时,县廷还要派遣人员在现场进行监督。如水间大辅所说:“在里耶秦简中,司空、仓、田官、少内、发弩等部署及乡支出粮食或物资时,令史一般担任‘视平’或‘监’。”[18]张春龙等也说:“在授受的现场有县的令史到场监督,是无疑的。”[15]监督人员不仅有令史,还有令佐。赵岩提出令佐的职责之一就是“监督仓、少内等机构的财物进出”[19]。孙闻博认为,“就工作内容而言,令佐与令史似无实质区别”,只是地位不同[20]。令史、令佐对诸官财物进出的现场监督,在券书中被记为“视平”和“监”。

陈伟认为“视平”疑与“监”含义类似,指督看物资收支,以保证公平[5]40。令史、令佐的现场监督,除了保证交易的公平外,也确保交易的真实性,杜绝官吏私下诈伪。“视平”与“监”的使用并不因人员、时间、对象、机构而有差异,监督人员的身份为令史还是令佐,也没有特定标准。

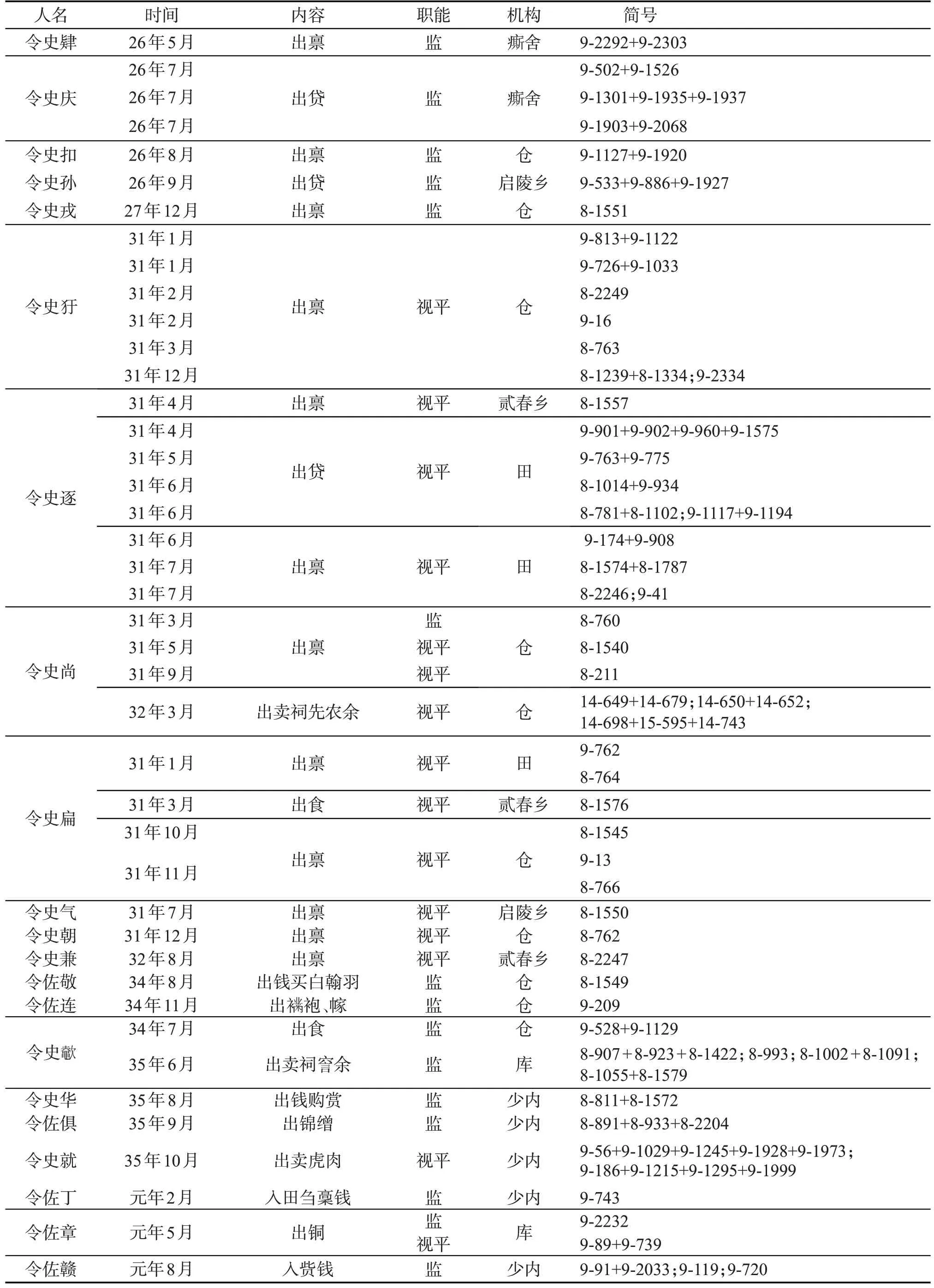

表1列举了里耶秦简中令史、令佐“监”“视平”的情况。其中,肄、庆先后负责舍;扣、戎、、尚、扁、朝、敬、连、负责仓;孙、逐、扁、气、兼负责乡;逐、扁负责田;、章负责库;华、俱、就、丁、赣负责少内。在时间(以月为单位)和机构上大部分没有重合,但各有例外。时间上,三十一年三月,负责监督仓出禀的有令史、令史尚二人,十二月有令史、令史朝二人。机构中,令史逐在三十一年四月负责过贰春乡和田两个机构的出粮监督。

表1 里耶秦简所见令史、令佐“监”与“视平”

可以推测,令史、令佐以月为单位,居官署进行现场监督。同一官署,所见最长连续四个月由同一人负责,但多为若干人按月轮换,应是防止监督者与诸官熟络。一些官署事务量少,当月只有一名人员驻守,即使与自身相关的事务也由其负责监督。如:

一些机构如仓,事务较多,一月中有两名监督人员。除令史逐外,未见一令史(佐)在同一月中负责不同官署。如令史逐、令史扁、令史等同一月中或不同月份先后负责过不同机构的情况,或可以正常的人员调动视之。这种无规律的人员安排,既可以满足行政的灵活性,又可以防范令史(佐)与诸官勾结。

四 基层吏民对县财政收支的侵害

如上,对繁复且多样的财政收支,县政府有严格的监督和审核制度。然而现实中,基层吏员和百姓皆为自身经济利益自觉地损害着政府财政收支,展现出与国家利益的矛盾。岳麓秦简《为狱等状四种》是秦代的司法文书集成,其中的案例多能反映这一问题。

秦王政二十五年(前222)“癸、琐相移谋购案”,州陵县校长癸,求盗柳,士伍轿、沃等,奉命追捕群盗。众人至沙羡境内,发现群盗已被沙羡士伍琐等抓获。为了购赏,双方私自交易,详情如下:

【□□】治等群盗盗杀人校长果部。州陵守绾令癸舆令佐士五(伍)行将柳等追。【□】迹行到沙羡界中,琐等巳(已)捕。琐等言治等四人邦亡,不智(知)它人何辠(罪)。癸等智(知),利得群盗盗杀人购。癸、行请告琐等曰:琐等弗能诣告,移鼠(予)癸等。癸等诣州陵,尽鼠(予)琐等【死辠(罪)购。】【琐等利得死辠(罪)购,听请相移。癸等券付死辠(罪)购,先以私钱二千】(缺简)鼠(予)琐等,以为购钱数。得公购,备鼠(予)琐等。行弗诣告,皆谋分购。未致购,得。(岳麓0061/残+0055-1/0053/0055-3+0093+0164)[10]96-97

“按照秦律的相关规定,癸等虽然作为有秩吏,一般不在获得购赏的范围内,但是在捕获群盗时,请求购赏是合法的”[21]。这也是政府的财政支出之一。然而,在群盗已被抓获的情况下,癸等无法再请求购赏。因此,癸等向琐等索要群盗,并立契承诺将抓获死罪的奖赏给与琐等,还先行垫付了二千钱。这些群盗所犯并非死罪,而是盗杀人,前者奖励为四万三百二十钱,后者则奖励八万六百四十钱,相差一倍。这一点癸等是清楚的,而琐等不知。为了赚取差额,癸等与琐等立此协议。这些行为幸而在癸等领取赏金前被察觉,否则州陵县将多出一笔本不应有的支出。又睡虎地秦简《法律答问》:

有秩吏捕阑亡者,以畀乙,令诣,约分购,问吏及乙论可(何)殹?当赀各二甲,勿购。(139)[16]125可见当时此类案件的普遍性。吏员为了领取官府的购赏,常使用违法渠道。

百姓损害国家利益赚取非法所得的现象较多,有盗卖国家财产、偷税漏税和诈骗国家财产等行为。如秦王政二十二年(前225)“芮盗卖公列地案”中,公卒芮申请承租官府市肆的一块空地,未得批准。为谋生计,芮私自将部分官府市肆空地卖给他人,得钱一千。这是盗卖国家财产的诈骗行为,被官府定性为“是即盗绐人买(卖)公列地”(1331)[10]135。

更有甚者,秦王政二十二年(前225)“学为伪书案”,“学”伪造文书,自称是将军冯毋择养子,欲从胡阳县借钱二万以及谷种和粮食。

即独撟(矫)自以为五大夫冯毋择子,以名为伪私书,问矰,欲貣(贷)钱胡阳少内。以私印封,起室把诣于矰,幸其肎(肯)以威貣(贷)学钱,即盗以买□衣被兵,去邦亡荆。(岳麓0478+2006/1106/2171+0860/1195)[10]228-229

结果险些诈骗官府钱财,以逃外国。值得注意的是,“学”的犯罪原因是:

秦国苛政是导致此次犯罪的直接原因。

上述案件都是通过非法手段,欲使政府少收、多支,以满足个人利益。吏民对私利的追求是犯罪的动机。其中,秦制下的基层吏民穷困是犯罪的重要原因。基层吏员事多而利薄,“秦县衙中的少吏们承担着大量的行政工作,朝廷却以财政平衡及理政思路之故无法在薪俸和晋升条件上为他们提供良好的待遇,他们遂凭借其行政技能背公谋私”[23]。并且,在秦法体系下,基层吏员极易触罪,以致出现了逃避为吏的情况[24]。“暨过误失坐官案”中,江陵丞暨因粮仓失修、傅籍、判处案件失误等行政问题,身披八项控告。最终,官府以“相遝”,即按最高处罚执行,没有将罪名累计。苏俊林说:“吏员们支持暨的‘相遝’请求,主要是出于境遇相似的考虑。……对职务犯罪的严厉处罚,深刻影响了秦国的基层吏治和政治走向。”[25]基层官吏在动辄犯法的情况下,很容易面临获罪后因无力负担赀罚而居作的窘境。百姓更加困苦,也更容易因居赀而罚作[26]。这些无疑加剧了吏民对财物的需求。

五 结语

秦代县财政收支项目繁多。除常规的行政收支外,官府还参与经营活动,并负担一些不固定开支。因此,县廷对诸官财物收支设有严格的监督,包括审计监督和现场监督。审计监督即“校计”,诸官间财物付受及官私间财物出入,皆写券书,依据券书为“计”。县廷诸曹通过券书副本和中出入券,对诸官所上“计簿”进行核对,实现数字层面的总体监督。现场监督,是指随机派遣令史、令佐居于官署,现场对物资的出入“视平”或“监”,以保证过程的真实性。这些监督的对象,既包括官府,也涉及与官府收支相关的个人,目的是保障国家财产不受损失。然而,仍有基层吏民为了自身利益而违法损害县财政收支,所见行为有:官吏诈取赏金,百姓盗卖国家财产、偷税漏税和诈骗国家财产等。吏民敢于犯禁的原因,很大程度在于秦制对基层吏民的压榨。在繁复的收支和严格的监督下,诸官急于应付国家要求,不仅无法缓解基层吏民的负担,反而激化了基层矛盾。

猜你喜欢

阜阳师范大学学报(社会科学版)(2022年5期)2022-11-11 10:32:40

简帛(2019年2期)2019-11-03 09:12:54

简帛(2019年2期)2019-11-03 09:12:52

简帛(2019年2期)2019-11-03 09:12:50

文物鉴定与鉴赏(2019年24期)2019-01-22 04:37:08

金桥(2018年4期)2018-09-26 02:25:12

东坡赤壁诗词(2018年3期)2018-07-16 11:39:44

珞珈史苑(2017年0期)2017-06-30 03:10:32

贵州文史丛刊(2016年4期)2016-12-13 15:06:49

古代文明(2015年1期)2015-06-25 07:39:13