负碳成风口:万亿美元市场,中国初创公司仅11家

2023-11-26 01:24程静

新财富 2023年10期

程静

二氧化碳捕集、利用与封存(CCUS),正成为全球创业、融资活动最频繁的领域之一,巴菲特、比尔·盖茨、马斯克均已涉猎其中,直接空气捕获(DAC)等负碳技术更成为绿色技术的新风口。首钢集团、中石化、埃克森美孚等高排放企业,或通过投资、或通过合作,均已深度参与其中。

在中国,CCUS领域的创业与融资自2021年开始加速。新财富统计的11家已获得融资的初创公司,融资金额多为千万元级,多数创始人为哈佛、斯坦福、清华、中科大等名校博士,其中不乏大学教授。背靠大树的首钢朗泽,正冲击科创板,有望完成这一领域的首个IPO。

碳基生命统治的地球,因为二氧化碳等温室气体的浓度升高,面临气候剧变的挑战。低碳、零碳运营,达成碳中和,已成领先公司追求的目标。

另一个方向上,二氧化碳捕集、利用、封存(Carbon Capture,Utilizationand Storage,简称“CCUS”)技术,正大放异彩。

其捕集的来源,也从传统的工业生产废气,逐步拓展至空气、海洋等中性碳源,并带动直接空气捕获(DirectAir Capture,简称“DAC”)、直接海洋捕获(Direct Ocean Capture,简称“DOC”)等负碳技术,成为欧美活跃的创业领域。

而今,从瑞士到冰岛,乃至美国和加拿大,一座座碳捕集工廠纷纷投建。从巴菲特“爱股”西方石油,以11亿美元现金收购比尔·盖茨投资的加拿大公司碳工程(Carbon Engineering),到埃隆·马斯克设立的碳清除大赛XPrize上,加州理工学院研究人员创办的海洋碳捕集公司Captura赢得1万美元奖金支持,世界上最成功的企业家已集结于此投资布局。

尤其是,2022年美国出台《通胀削减法案》,计划在气候和清洁能源领域投资约3700亿美元,包括为企业提供补贴、税收减免和退税之后,越来越多绿色技术领先公司受到吸引,从欧洲转向美国,CCUS便是一大转移风口。

在中国,尽管CCUS项目大多仍处于工业示范阶段,初创企业数量不多,但是,极具诱惑的前景正吸引越来越多人员、资金流向碳捕获技术圈,有资本甚至在早期创业阶段便已介入。

CCUS产业链的技术环节

资料来源:中国二氧化碳捕集利用与封存年度报告(2023),新财富整理

据国际能源署(IEA)统计,2030年,全球CCUS投资需要增加至1600亿美元,2050年之前,还需额外投资2.5-3万亿美元。中国创业者和资本,是否准备好迎接这一万亿美元的机遇?

11家初创企业,创始人多有名校背景

根据新财富统计,国内已获得融资的CCUS领域初创公司已有11 家(表1)。其中,除首钢朗泽是首钢集团为大股东的中外合资公司,其他10家均为科技人员参与创业的民企。

其中,清捕零碳创始人赵超自称为商业背景,其他9家公司的创始人均为技术研究背景,毕业于清华、哈佛、斯坦福、中科大等名校,博士起步,且不乏在职的高校教授。比如,伏碳科技的联合创始人张贤文、孙永福,分别为合肥工业大学、中国科学技术大学教授;中科汇智的创始人刘应书,为北京科技大学教授;中科翎碳的联合创始人叶健文,为华南理工大学副教授;费曼动力的创始人胡适,为天津大学教授。他们在研发出相关技术后,借助融资完成中试、工业示范落地。

值得关注的是,霖和气候科技由掌握技术的研究人员与投资人共同创立。

其创始人陈曦,拥有华丽的履历,本科毕业于西安交通大学少年班,后获得清华大学硕士学位、哈佛大学固体力学博士学位,现任陕西能源化工研究院院长;联合创始人盛希泰,曾担任华泰联合证券董事长,2014年11 月与新东方掌门人俞敏洪发起成立洪泰基金,投资聚焦信息技术、先进制造、医药医疗、新能源新材料、新消费等五大方向。霖和气候科技创业时,二人均持股30%。资本在创业阶段便已介入,显示对这一领域的看好。

从注册地看,11家公司集中在北京、广东、江苏、天津四地,其中北京最多,共计5家,广东有3家,江苏、天津分别有2家、1家。

成立时间上,2011年、2014年、2015 年、2017 年分别成立1 家,7 家成立于2021年,显示近年这一领域创业呈加速之势。

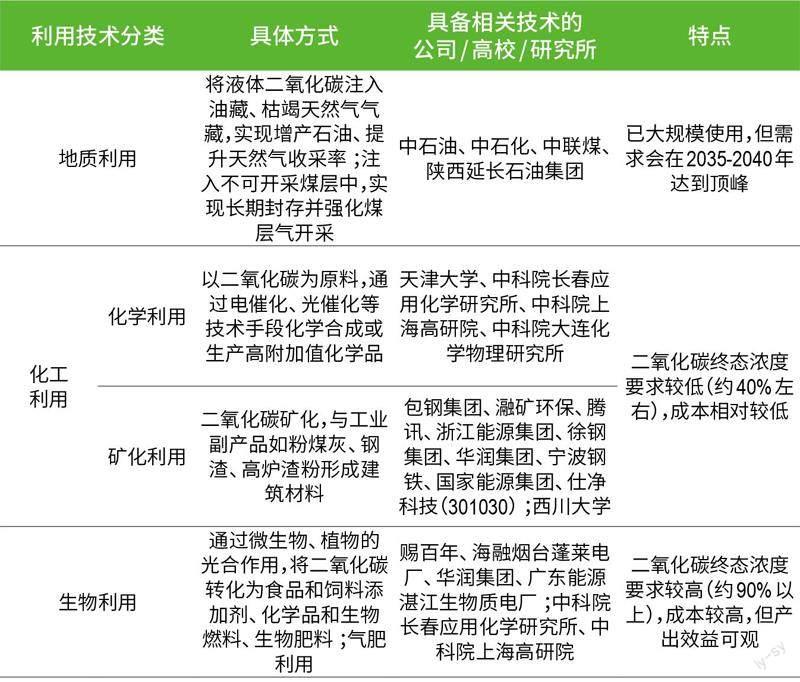

从业务看,11家公司覆盖CCUS产业链的多个环节。CCUS产业链,包括从工业尾气等源头捕集、分离、提纯二氧化碳,之后加以利用或封存的技术环节。其中,利用是通过化学、生物转化,将碳元素“封印”在其他产品中,而封存则是将液体二氧化碳注入地下咸水层、海上咸水层等区域储存(附图)。

11 家初创公司中,霖和气候科技、江苏绿碳、中科翎碳、首钢朗泽、原初科技、碳能科技、伏碳科技等7家已推出碳捕集及利用一体化设备,中科汇智具备气体分离技术,可用于碳捕集,清捕零碳、费曼动力、碳达新材3家公司则具备二氧化碳利用技术。

表1:中国CCUS技术初创公司

资料来源:36氪、IT桔子、CB Insights、猛论碳中和、公司官网/官微等,新财富整理

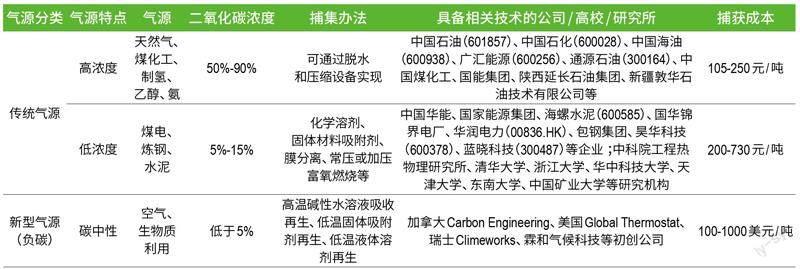

表2:不同气源对应不同的捕集办法

资料来源:麦肯锡、中国二氧化碳捕集利用与封存年度报告(2023)、世界银行、DT气体分离、中石化,新财富整理(不完全统计)

其中没有一家公司具备封存技术,这或因为,封存的成本极为高昂,并且需要合适的地质条件。此外,枯竭油田、气田封存已是较为成熟的技术流程。早在2010年,我国就已在内蒙古鄂尔多斯实施地下咸水层二氧化碳封存项目:利用燃烧后捕集的方法,再将液体二氧化碳经专用罐车运输至作业区,加压后注入地下1500-2500米之间的咸水层。

我们且从其所在的技术环节,观察这11家公司的发展。

碳捕集:国际大热的DAC公司,国内仅只一家

碳捕集,是CCUS产业链的第一步。其目标,是将二氧化碳从工业尾气或其他气源中进行分离、提纯。

有意思的是,业内人士从碳捕集的角度,为无色无嗅的二氧化碳,赋予了彩虹般的颜色:黑碳?煤等化石燃料不完全燃烧产生;棕碳?化石燃料、生物质燃烧等释放的吸光性有机气溶胶;灰碳?工业过程中产生;绿碳?由森林等陆地生态系统通过光合作用吸收;蓝碳?由红树林、海藻等海洋生态系统吸收;青碳?储藏于内陆淡水湿地;白碳?从空气中直接捕集。

2020年,联合利华发布“洁净未来”战略,其核心即是“碳彩虹”:将奥妙(OMO)、晶杰(Cif)等品牌生产中使用的黑碳,逐步替代为绿碳、蓝碳、灰碳等。如今,奥妙洗衣凝珠的表面活性剂,就采用了再生碳:捕获气体中的碳,利用特定的微生物过程,将含碳气体相继转化为乙醇、环氧乙烷,进而用于表面活性剂。

一般而言,排放源的二氧化碳浓度决定了捕集方法,并且与捕集成本成反比,也就是说,浓度越低,碳捕集的难度越大、成本越高(表2)。

传统的捕集来源,主要为能源或工业尾气,其二氧化碳浓度通常在5%以上。根据麦肯锡数据,高浓度的二氧化碳烟气,可通过脱水和压缩,实现物理捕集,这一技术已较为成熟;水泥厂、发电厂等低浓度的烟气,主要通过化学溶剂、固体材料吸附、膜分离等方法捕集,其中,化学溶剂捕集法较为成熟。

近年,成为全球创业焦点的,则是利用吸附或吸收剂,直接从空气中捕集二氧化碳的DAC技术。严格来讲,传统的CCUS是高排放企业的碳减排技术,DAC则为负碳技术。

DAC概念最早由美国亚利桑那州立大学坦佩分校教授拉克纳(KlausLackner)于1999 年首次提出,如今,瑞士的气候工厂(Climeworks)、加拿大的Carbon Engineering等公司已基于相关技术,在全球建起了一座比一座规模大的DAC工厂(表3)。

在冰岛,Climeworks于2021 年建成了全球第一个DAC工厂奥卡(Orca)?在冰岛语中,其与“能源”发音相同。利用固体胺作为DAC吸附剂,这家工厂每年可以从大气中去除4000吨二氧化碳,相当于公路上减少850辆汽车。2022年6月,Climeworks在冰岛建设的第二座工厂Mammoth规模更大,计划2024年运行,每年从大气中吸收36000吨二氧化碳。

Climeworks于2009 年成立,最初是苏黎世联邦理工大学的分支机构。目前,其已在全球运营超过10家DAC工厂。2022年5月,其完成一轮6.5亿美元融资,创造了碳捕获公司最大募资额,并借此成为估值超过10亿美元的独角兽。参与此轮融资的包括瑞士再保险(Swiss Re)、摩根大通等。Climeworks拟利用本轮融资,建设更多的DAC工厂。

在蘇格兰,加拿大的CarbonEngineering正建造的一个可以捕集50万到100万吨二氧化碳的设施,有望在2026年投入使用。这家公司由大卫·凯斯(David Keith)于2009年创立。他曾担任哈佛大学教授,2023年加入芝加哥大学,担任地球物理科学系教授。

在美国加利福尼亚州的纽波特海滩,拥有直接海洋捕获技术的Captura,于2022 年建立了第一个海水碳捕集试点。2023年,其计划与南加州天然气公司合作,在废弃的海上石油天然气平台,利用专门的电渗析技术,从海水中提取二氧化碳,电渗析中使用的酸和碱也从海水中提取。

这个2021 年从加州理工学院孵化的初创企业,除了在Xprize大赛中获奖,还从美国能源部等机构拿走上千万美元的投资。2023 年8 月,Captura达成了A+轮融资,由EIC Rose Rock直接投资。其A轮融资由Equinor Ventures领投,AramcoVentures、加州理工学院、FuturePlanet Capital、EIC Rose Rock等参投。据称,海洋碳捕集技术成本较低,而且还有潜力达到每年10亿吨的产能等级。

目前,全球有18 个DAC工厂在运行。据称,华能集团计划2024年建成我国第一套DAC工业示范装置。

表3:全球DAC工厂分布

资料来源:石化智汇网

由于中国2060年实现碳中和之前,仍有一部分温室气体无法通过传统CCUS技术完成减排,DAC技术被认为颇具前景。根据中国二氧化碳捕集利用与封存年度报告(2023),碳中和前夕,DAC以及捕集生物质产生的二氧化碳(BECCS)技术,将贡献5-8亿吨/年的二氧化碳移除量。国际能源署预测,到2029年底,DAC技术可以从大气中移除8500万公吨二氧化碳,相当于超过21000座Orca工厂。

DAC工厂遍地开花,相关公司也成为资本新宠。

2023 年7 月,美国DAC初创公司Avnos获得8000 万美元融资。8月2日,开发出膜材料相关碳捕捉技术的美国公司Compact MembraneSystems获得1650万美元的A轮融资。15 日,西方石油宣布以11 亿美元收购Carbon Engineering。根据IEA统计,2020 年至2022 年4 月,全球领先DAC公司已筹资1.25亿美元。

国内初创公司也不逊色。2023年8月,国内唯一具备DAC技术的初创公司霖和气候科技,完成数千万元的Pre-A轮融资,由中信建投资本、新材智资本投出。这是继2021 年11 月其完成1500万元的天使轮融资后的第二轮融资。

不仅企业和资本积极参与,各国政府也在加大DAC投资力度。刚刚过去的8月,美国能源部宣布投资12亿美元建设两个DAC中心,这是全球在清洁技术方面最大的补贴项目,美国还将斥资23亿美元再建立两个区域DAC中心。澳大利亚、加拿大、日本、英国等国也将进行资金投入。

不过,DAC技术的碳捕集难度大,成本高,商业化之路走通,尚待时日。

据测算,我国已投运示范的项目中,高浓度二氧化碳的捕捉成本为105-250 元/吨,低浓度捕获成本为200-730元/吨,而处于起步阶段的DAC技术,成本远不止于此。

2021 年,作为行业头部公司的Carbon Engineering的液体吸附DAC技术,捕获成本为94-232美元/吨,且已接近成熟商业化应用;美国GlobalThermostat、瑞士Climeworks的固体吸附DAC成本分别为223-800美元/吨、222美元/吨。

其成本的区别,在于吸附技术、温度、压力以及过程中水资源、电力等耗能高低。比如,Carbon Engineering的二氧化碳分离温度高达900度,而另外两家温度则在100度左右。再比如,Carbon Engineering捕获中所需循环用水量在2-7吨,而另外两家则在2吨以内。

未来,随着技术改进以及大规模实施,DAC工厂的成本可望逐步降低。根据中石油数据,2011年DAC成本约为610美元/吨,而2020年已降至200美元/吨左右。Global Thermostat预计,未来其成本可降低至18-35美元/吨。

捕集技术、能源成本、工厂建设,决定捕获成本。在这个新兴赛道,中国公司不乏机遇。

比如,以上提到的三家巨头依靠变温/变压的技术路径的DAC装置,需要大量的能源及热量消耗成本。而据霖和气候科技披露,其研发出的干湿法空气直捕技术(MSDAC),基于自主研发的变湿碳捕集固体材料MSCCM,干燥状态下可以自动化学吸附空气中的二氧化碳,并且只需少量水汽调整湿度,即可释放出二氧化碳,另外,通過调节释放过程中的真空度,可以释放出任意浓度的二氧化碳与空气的混合器,便于下一步的利用。其MSCCM材料易于量产,工艺简单且可无限次循环利用,与Climeworks、Global Thermostat使用的胺类吸附剂相比成本低;而Carbon Engineering采用的碱性吸收剂的二氧化碳分离难度大、能耗高,碱性溶液较强的腐蚀性,导致设备折旧成本也高。

除了DAC技术,霖和气候科技还具备燃烧后捕集的传统CCUS技术,与江苏绿碳的捕集技术相似,即把二氧化碳从烟气中经过处理后分离、提纯,输出气体或液体。这一技术只需要在现有燃烧系统之后增设捕集装置,但能耗和成本也相对较高。

目前,霖和气候科技已接受中海油委托项目,利用超重力碳捕集技术进行烟气捕集中试。据称,这一技术的完整性已得到验证,可应用于海上石油平台、采暖锅炉、零碳园区等场景。此外,其合作客户还包括陕西煤业(601225)等。

江苏绿碳则通过全资子公司山西清洁碳经济产业研究院,与大唐云冈热电合资建设煤电二氧化碳捕集及资源利用示范工程,其中包括千吨级捕集系统,气源为云冈热电公司烟气,年捕集规模达到1280吨。

原初科技的捕集技术并不需要分离或提纯的过程,而是利用其专有的循环介质溶液,工业烟气中的二氧化碳就可以与工业固废进行矿化反应,从而达到固碳的效果。

另外,伏碳科技、碳能科技、首钢朗泽、中科翎碳的公开信息中,或提到其已推出二氧化碳捕集及利用一体化设备,或是落地项目中包括捕集系统内容,但并未提到具体捕集技术。中科汇智提到,其备气体分离技术可用于二氧化碳捕集技术,但并未能查到相关中试或落地项目信息。

不过,二氧化碳捕集的过程是一个成本项,并不产生收益,利用则是CCUS产生收益的主要环节,这也是为何11家公司中具备利用技术的公司就高达10家的主要原因。

利用:盈利主要环节,10家公司已有布局

CCUS过程中,二氧化碳利用,是企业获得收入的主要途径。

多种利用方式中,地质利用技术较为成熟,基本达到商用水平。因可以增加石油、天然气等产量,其主要为中石油、中石化等油气企业所使用(表4)。

目前,二氧化碳利用已向化学利用、矿化利用、生物利用方向拓展,10家初创公司中,分别有4家、4家和3家具备这些技术。其中,霖和气候科技主打矿化利用、生物利用,原初科技专注矿化利用,首钢朗泽、中科翎碳专注生物利用,另外三家则专注化学利用。

化学利用、矿化利用对二氧化碳的终态浓度要求不高,约为40%左右即可,而生物利用技术对终态浓度的要求约为90%以上,成本相对较高,具备此类技术的初创公司相对较少。

表4:二氧化碳利用技术分类

资料来源:麦肯锡、中国二氧化碳捕集利用与封存年度报告(2023)、DT气体分离,新财富整理(不完全统计)

从碳捕集到利用,能够实现完整CCUS过程的公司,则有霖和气候科技、原初科技、江苏绿碳、伏碳科技、碳能科技、首钢朗泽、中科翎碳7家。

化学利用:制成碳纳米材料、合成气等产品

化学利用主要以二氧化碳为原料,通过电催化、光催化等技术手段,合成或生产高附加值的化学品,如合成气等,或合成化学材料,如有机碳酸酯、可降解聚合物等。

这一技术的难度在于,二氧化碳较稳定的性质决定其不易发生化学反应,同时,若使用贵金属催化剂,则会带来成本压力。

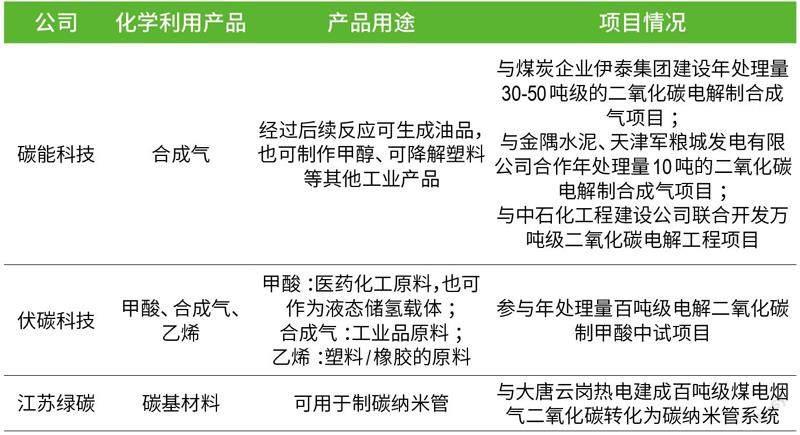

具体来看,江苏绿碳、伏碳科技、碳能科技、费曼动力4家公司均采用电催化技术,前者将二氧化碳转化为碳基材料,最终合成为碳纳米材料。伏碳科技、碳能科技则将二氧化碳和水分别转化为液体燃料甲酸、合成气和乙烯等化学品(表5)。

目前,碳能科技和江苏绿碳已实现项目落地。

前者出售电解制合成气设备给煤炭、电厂、钢铁、水泥、化工等大型排碳企业,并提供技术服务。由于这一设备采用工业旁线的形式,气源为煤制油尾气、水泥窖、电厂脱硫尾气等,不会影响原本生产流程。

后者则与大唐云岗热电共同建设CCUS示范工程,其中包含百吨级煤电烟气二氧化碳转化为碳纳米管系统,年产量可达到200吨。根据江苏绿碳官网信息,以碳纳米管50万元/吨的市价计算,其年度碳纳米管销售额能够达到千万元。

伏碳科技也于2022年参与百吨级电解二氧化碳制甲酸中试项目。

矿化利用:制造建筑材料,房地产商为主要买家

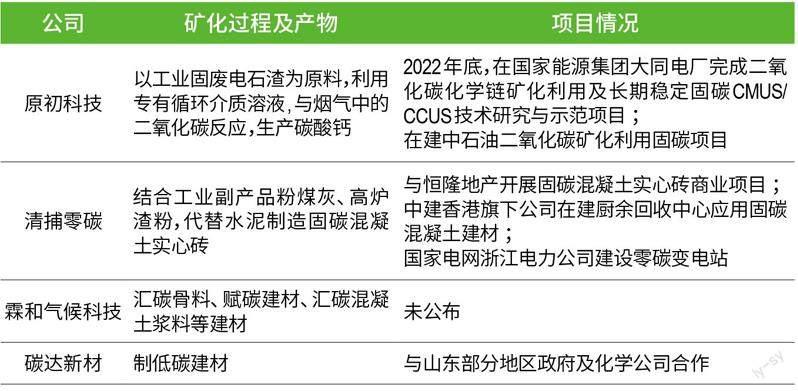

矿化利用技术公司有4家,分别为原初科技、清捕零碳、霖和气候科技、碳达新材。这一技术主要将二氧化碳矿化,并与工业副产品如粉煤灰、钢渣、高炉渣粉制成建筑材料(表6)。

原初科技的矿化固碳项目,曾在马斯克资助的碳清除大赛XPrize中进入Top60之列,其还与清华大学化工系开展产学研合作,开发矿化利用核心技术和关键装备。矿化利用的特点为,气源可以为任何行业的工业烟气且无需提纯,仅需将其输入循环介质溶液进行反应即可生产碳酸钙,矿化吸收率(脱碳率)可达到97%。

目前,原初科技已与国家能源集团大同电厂合作完成二氧化碳矿化利用固碳项目,年处理量为1000吨,气源为火电厂产生的二氧化碳浓度为9%的烟气,另一原料为电石渣,该项目已与2022年底开始运行。另外,其与中石化合作的相同年处理量的项目正在建设中,原料为煤化工产生的二氧化碳浓度为90%的变换气及钢渣。

清捕零碳拥有的二氧化碳矿化养护混凝土技术,源自浙江大学清洁能源利用国家重点实验室,目前二者已共同承担多个研发项目。根据清捕零碳介绍,这一技术实现98%的二氧化碳转化率,并且在矿化养护工艺替代传统高温蒸汽养护工艺下,每生产1000公斤实心磚,最终可避免108.12公斤的二氧化碳排放。另外,通过将工业副产品粉煤灰、高炉渣粉代替水泥,也可以避免水泥生产中的高排放。二氧化碳通过微晶矿化过程形成碳酸化产物,填充在混凝土微孔隙,也可使其更加坚固。

清捕零碳这一建筑材料,已落地数个商业项目,其中,房地产企业是首要受益方。据统计,与建筑相关的隐含排放量占据全球排放量的11%,其中,以混凝土为主的建筑材料排放占比高达60%-70%。

清捕零碳与香港恒隆地产已有合作,其方向有两个,一是二氧化碳矿化强化废弃混凝土低碳RCA技术研发,这一技术结合矿化技术与废弃混凝土制成再生混凝土集料,具有减排潜力;二是双方在杭州恒隆广场地下室的二次结构墙体中,使用固碳混凝土实心砖,使用量可覆盖墙面面积约1.7万平方米。

表5:3家电催化技术利用二氧化碳的公司产品及项目

资料来源:36氪、IT桔子、公司官网/官微等,新财富整理

表6:4家二氧化碳矿化利用公司产品及项目

资料来源:36氪、IT桔子、公司官网/官微等,新财富整理

恒隆地产也表示,其范围三的温室气体排放在总排放量中占比高达72%,其中建筑材料的隐含碳排放是最大的排放来源。

此外,这一建筑材料也助力国家电网浙江电力公司建设了零碳变电站。

吸引房地产商的同时,清捕零碳也获得了日本最大混凝土交易商之一的住友商事亚洲资本的战略融资及天使+轮融资。

另一家相同技术的碳达新材,同样以研发粉煤灰二氧化碳矿化生产绿色建材。霖和气候科技矿化利用的产品则包括汇碳骨料、赋碳建材、汇碳混凝土浆料等,不过,公开信息并未查到其落地项目信息。

生物利用:3家公司均已实现项目落地

二氧化碳的生物利用主要分为两种方式,其一是通过菌种、细胞工厂对其进行发酵,生产替代蛋白等农业产品以及有机酸等化学品;其二是将高浓度的二氧化碳当作气肥使用,注入温室,提升植物光合作用,从而提升作物产量。

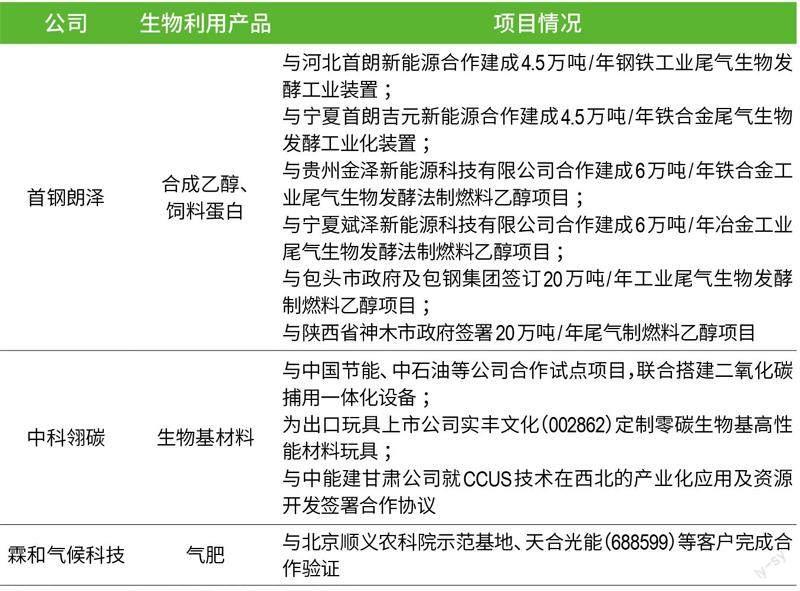

3 家具备生物利用技术的公司中,首钢朗泽、中科翎碳主要为第一种利用方式,霖和气候科技属于第二类(表7)。

第一种利用方式中,找到合适菌种,生产出具有利用价值的液体燃料、可用化学品、生物肥料是难点。

具体来看,首钢朗泽将含有一氧化碳、二氧化碳的工业尾气和氨水作为主要原料,以从兔子肠道分离出的乙醇梭菌为发酵菌种,液态发酵之下,一氧化碳及二氧化碳转化为生物乙醇,同时生成乙醇梭菌饲蛋白。

其中,生物乙醇可作为乙醇汽油使用,经深加工可用于航空燃料、日用清洁剂、包装材料、香水、涤纶纱等产品;乙醇梭菌蛋白可作为饲料原料,据称,其必需氨基酸含量及结构接近鱼粉,优于豆粕。

中科翎碳则利用经过非贵金属电化学催化后的二氧化碳,生产出微生物可用碳源,再利用合成生物学改造的细胞工厂作为发酵菌种,对这一碳源进行发酵,生产替代蛋白、有机酸等大宗生物及化学品。

产业落地方面,两家公司均有数个项目落地。

2018年,首钢朗泽通过全资的河北首朗新能源科技有限公司,与首钢股份下属的京唐公司合作,在河北曹妃甸建成了世界上第一套钢铁尾气生物发酵工业装置,利用梭菌将钢厂废气合成燃料乙醇和乙醇梭菌蛋白。

实现从0 到1 的突破后,首钢朗泽通过技术授权和合作开发的模式,在宁夏石嘴山、贵州陆续投建了商业化工厂。2019年5月,首钢朗泽与宁夏吉元冶金集团共同出资,组建宁夏首朗吉元新能源科技有限公司(简称“首朗吉元”),首钢朗泽占股58%。2021年,首朗吉元建成的全球首套4.5万吨铁合金尾气生物发酵工业化装置投产。

表7:3家二氧化碳生物利用公司产品及项目

资料来源:36氪、IT桔子、公司官网/官微等,新财富整理

2020年,首钢朗泽与国家电投集团贵州金元绥阳产业有限公司、日本三井物产株式会社合资,组建了贵州金泽新能源科技有限公司,建设冶金工业尾气生物发酵制燃料乙醇项目。2023年4月,该项目生物乙醇产品投放市场。

中科翎碳与高排放企业的合作模式,主要为向其出售或提供设备和产线,如与中国节能、中石油联合搭建捕用一体化设备;与下游以生物基材料为原料的制造业或消费行业客户,主要合作模式为直接销售转化二氧化碳获得的终端产品,或进一步为其进行按需定制,比如,为出口玩具的上市公司实丰文化定制零碳生物基高性能材料玩具等。

霖和气候科技的气肥利用技术,将从空气中捕集的二氧化碳提高浓度之后应用于温室大棚,提升农作物光合速率,以达到增产增收的效果。其披露的试验数据显示,光合速率可提高25%左右,番茄和甜瓜的产量可提升30%-40%。目前,其结合DAC技术,已推出规模化碳肥机,并与中国农科院合作富碳农业产业化示范项目,与天合光能也有合作。

整体来看,能够产生经济效益的二氧化碳利用环节,是初创企业重点布局的领域,基本上都已经实现项目落地。

融资:首钢朗泽已近IPO,其他公司轮次尚早

从融资看,国内CCUS初创公司尚处在较早轮次。首钢朗泽已进展至Pre-IPO轮,碳能科技完成A++轮,其余公司均在A轮及A轮之前,如中科汇智、中科翎碳、费曼动力、碳达新材完成了天使轮融资,原初科技完成了股权融资。

11 家公司中,有5 家于2023 年完成最新一轮融资,分别为碳能科技、霖和气候科技、伏碳科技、中科汇智、清捕零碳。从融资金额看,碳能科技超过亿元,伏碳科技未公开披露数据,其余3家均在千万元级。其中,霖和气候科技、清捕零碳均具备二氧化碳矿化利用制造建筑材料的技术、碳能科技具有二氧化碳化学利用技术的同时,还推出了碱性电解水制氢复合隔膜,这一复合隔膜可大幅降低制氢电耗、提高氢气纯度。

最早成立的首钢朗泽,已拟在科创板IPO,中德证券为辅导机构。

作为混改样本的首钢朗泽,由首钢集团、新西兰唐明集团、美国朗泽科技(Lanza Tech,LNZA.O)于2011年共同建立。其核心的微生物转化技术,来自朗泽科技。

朗泽科技2005 年成立于新西兰,研发部门在美国芝加哥。从公开资料看,其作为一家合成生物技术公司,与维珍航空、欧莱雅、联合利华、Lululemon等知名公司均有合作,并获得启明创投、马来西亚国家石油公司、中金公司(601995)、中石化资本等机构投资。2023年2月,朗泽科技以SPAC方式登陆纳斯达克,截至9月初的市值为14.56亿美元。

结合企查查、36氪信息,首钢朗泽成立早期,首钢集团、朗泽科技分别持股37.39%和13.19%。此后,其引入上海德汇集团资金和陶瓷膜分离技术入股,并引入员工持股平台嘉业源科技。官网显示,2017年以来公司已获4轮融资,最新一轮为2022年完成3亿元的Pre-IPO轮融资,投后估值为43亿元,较前一轮融资增长68%。目前,其注册资本已达到3.6亿元,首钢集团、朗泽科技直接持股分别减少至26.54%和9.31%,唐明集团持股9.48%,不过,首钢集团实际收益股份接近30%。

从其他创业公司看,经过多轮融资,大部分创始人股权均被稀釋。

伏碳科技A轮融资后,张贤文和孙永福所持股份从100%减少至63.92%,其投资方包括合肥天使投资基金、科大讯飞背景的合肥科讯连山创新产业投资基金、远方资本等。

碳能科技经6轮融资后,企查查信息显示,康鹏持股比例从54.6%下降至35.29%。其投资方包括朱雀投资、首都科技发展集团、红杉中国、九智资本等。2023年9月,36氪信息显示碳能科技完成超过亿元级的A++轮融资,不过,公司2017年完成第二轮融资后,直至2021年研发出碱性电解水制氢复合隔膜,才密集获得后续4轮融资,这或与该业务关联较大。

清捕零碳3轮融资过后,赵超所持股份从50%降低至29.94%,险峰长青K2V2、元禾原点、住友亚洲、奥飞娱乐分别通过下属公司对其投资。

中科翎碳夏霖的实际收益股份在两轮融资后下降17个百分点,不过仍有45.6%,中科天使基金、深圳深科先进投资管理有限公司对其投资。

高排放企业的多重角色:客户、实施方、技术研发与投资

CCUS技术产业链中,除了初创企业,来自水泥、发电、钢铁、石油石化、煤炭等高排放领域的龙头企业身影也无处不在。

它们作为初创企业的重要客户,主要向其购买相关设备或技术。同时,这些企业基于成本考虑,通常会以成立子公司的方式,自行研发CCUS技术,或通过申请国家重点研发项目和系列企业级科技项目,联合高等院校、科研院所等建立示范工程。

比如,国家能源集团下属的锦界公司,由中国神华(601088)、都城伟业按照70%、30%的比例出资建设,采用复合胺化学吸收方式,落地15万吨/年的CCUS示范项目;南化公司研究院是中石化下属重点实验室,已建成膜法捕集技术及工业示范项目;广汇能源设立子公司新疆广汇碳科技综合利用有限公司,投建CCUS项目。

与高校进行技术合作的也不少,中国中煤能源集团与中国科学院大连化学物理研究所开展二氧化碳加氢制甲醇工业化项目;浙江大学与华润集团合作,建成立柱式微藻光合反应器减排转化利用燃煤电厂烟气二氧化碳的工程示范,与广东能源集团合作,建成生物質电厂原始烟气微藻固碳工程示范。

国内CCUS示范项目中,有数个名称中出现清华大学、四川大学、天津大学、华中科技大学等高校,例如,清华大学运城中温变压吸附氢气/二氧化碳分离中试示范装置、天津大学鄂尔多斯二氧化碳电解制合成气项目、华科35MW富氧燃烧技术研究与示范等。此外,浙大和上海交通大学在DAC高性能吸附剂、吸收材料制备等关键技术研发上也取得成果。

值得一提的是,高校的研发能力,也是11家公司初创团队几乎全部具备高校背景的主要原因。

不过,国内初创企业的投资方中,较少高排放企业。虽然也有油企借道产业基金、气候基金等支持碳中和,但由于此类基金透明度不高,难以确认其投资目标。

在国外,以油企为代表的高排放企业,已纷纷押注CCUS技术初创公司,在激发自身绿色转型的同时,推动产业进步。

根据IEA数据,埃克森美孚、西方石油、巴西国家石油和雪佛龙运营的二氧化碳捕集能力占全球一半以上。其向CCUS技术初创企业投资的频率也相当高。

2023 年8 月,西方石油收购Carbon Engineering,而在此之前的4年间,二者已合作建设位于西德克萨斯州的号称世界最大的DAC工厂。Carbon Engineering的早期投资者包括比尔·盖茨、雪佛龙、必和必拓、西方石油和几个家族办公室。伯克希尔哈撒韦目前已是西方石油的最大股东,其持股增至25%。

石油巨头埃克森美孚从2000年以来,已在CCUS领域累计投出100亿美元。2023年7月,其以49亿美元收购碳捕集与封存(CCS)技术公司德恩伯里(Denbury)。Denbury的大部分收入来自增强油气开采(EOR),即将二氧化碳注入地下以延长油田寿命,它同时拥有美国最大的二氧化碳管网。

同月,康菲石油、壳牌、捷蓝航空向位于洛杉矶的Avnos提供8000 万美元融资。Avnos致力于开发混合式直接空气捕集技术(HDAC)。

而根据CB Insights的统计,壳牌曾投资美国朗泽科技,沙特阿美曾投资美国二氧化碳化学利用公司Novomer,雪佛龙及英国石油(BP)投资的CCUS初创企业涉及碳捕集、矿化利用、生物利用等领域,道达尔能源投资企业涉及化学利用、矿化利用及生物利用技术。

未来发展:高成本下,仍需政策、资本扶持

一方面,众多数据折射出CCUS赛道的前景。

IEA报告显示,要实现本世纪末全球气温升幅在1.5℃以内的目标,32%的碳减排任务需要依靠CCUS技术实现。同时,CCUS是化石能源等行业净零排放的唯一技术选择,钢铁、水泥等高排放行业深度脱碳的可行技术方案。

另一方面,这一赛道仍处于商业化探索的早期跋涉中。

目前,中国CCUS项目已接近100个,捕集源覆盖电力、油气、化工、水泥、钢铁等多个行业,不过,其中大多为示范工程,初创公司参与度并不高,项目较多的首钢朗泽,也主要因背靠首钢集团,从而能够获得更多合作机会,高校背景的初创公司则面临资金紧张、商业模式有待探索等问题。

从远大前景,到技术的商业化落地,仍需要创业企业、政府、风险资本、产业资本的共同努力。

其中,联合高校及科研机构,突破前沿技术,探索商业化应用,提升客户的付费意愿,是初创公司的必经之路。政府部门则重在规划引导,提供政策、资金等扶持。同时,市场化的风险资本的助力,必不可少。而高排放企业,不仅可以作为技术的买家,也可以作为产业资本,从这一行业的发展中获得减排与财务投资的双重收益。

在美国,能源部除了以35 亿美元投资区域DAC中心之外,还为Carbon Clean、Novomer等多家公司提供了融资帮助。美国国家科学基金、加拿大自然资源部、欧盟推出的地平线欧洲计划,都曾为CCUS初创企业提供资金支持。

而相较于国外初创企业动辄亿元规模的融资,国内11家初创企业所获资金并无明显竞争力。

在全球绿色技术之风劲吹之下,CCUS技术的风帆已开始扬起。如果能辅以政策的支持、融资的扩大,以及技术迭代带来的项目成本下降、效率提升,CCUS可望成为确定性极强的创业赛道。

当然,在商业化早期的新兴领域,先行者尤其容易成为先烈。比如2010年在美国成立的Global Thermostat,其创始人为《京都议定书》的作者及来自普林斯顿大学、哈佛大学、哥伦比亚大学和斯坦福大学的研究人员,同年建成了首个试验示范工厂,2013年建成了第一个商业示范工厂。虽然团队阵容豪华、起步领先,近年其却陷入管理问题,发展较同期起步的CarbonEngineering迟缓。

同时,国际能源署分析师也表示,CCUS项目全链条模式已经在向精细化发展,运营商正从负责捕集、运输到利用一体化,转向仅专注其中的部分链条,这一点也值得11家初创公司借鉴。

猜你喜欢

企业改革与管理(2023年4期)2023-03-22

哈哈画报(2022年8期)2022-11-23

课堂内外·创新作文初中版(2022年3期)2022-04-14

企业改革与管理(2022年4期)2022-03-28

小学科学(学生版)(2021年5期)2021-07-22

企业改革与管理(2021年12期)2021-07-14

企业改革与管理(2021年10期)2021-06-24

学生天地(2020年18期)2020-08-25

创业家(2015年9期)2015-02-27

创业家(2015年4期)2015-02-27