百倍估值上市后股价腰斩,西山科技国产替代路漫漫

2023-11-26 01:25程华秋子

新财富 2023年9期

程华秋子

2023年登陆科创板的西山科技,深耕微创外科手术医疗器械领域,其发行市盈率高达109倍,上市当日还大幅收涨40%,估值较新三板时期暴涨10余倍,但目前其已大幅破发,市值较高点腰斩。

作为国产替代的代表,西山科技2019-2021年内地传统科室手术动力装置整机中标量排名行业第二,仅次于外企美敦力;截至2022年底,其产品已进入全国综合排名前50医院中的39家。在盈利规模较低、 竞争渐趋激烈的实际困境中,其IPO募资18亿元,相当于24年净利润、60年研发投入,西山科技能否借此趁势而起?

随着新材料、新技术的发展,各类创新手术器械进入临床应用,更多的开放式手术转向微创手术,不仅患者身体的创伤面更小、更易恢复,还可显著提高手术的准确率和安全性。西山科技(688576)正是国内微创外科手术医疗器械领域的代表。

西山科技成立于1999年,总部位于重庆,2015年挂牌新三板,2017年10月以每股21.67元的价格公开增发97.37万股,募集资金2110万元,发行对象两名,按发行后总股本3097万股计算,此时估值约6.7亿元。此后不到3个月,西山科技就申请从新三板摘牌。

2023年6月6日,西山科技成功登陆科创板,发行价135.8元/股,发行市盈率高达109倍,预计募资8.29亿元,实际募资17.99亿元,超募9.7亿元。上市当日,西山科技大涨40.8%,收于191.19 元/股,总市值达到101 亿元,是6年前的15倍。若以中一签500股计算,打新者当日盈利可达2.77万元。不过,截至8月28日收盘,西山科技已经大幅破发,市值跌至50亿元。

资料来源:西山科技招股书

作为科创板第二家上市渝企,也是2023 年重庆新增的第四家A股公司,头顶“手术动力第一股”光环的西山科技,6年时间估值为何能暴涨10余倍?上市后迅速大幅破发,其发展前景究竟如何?而重庆邮电大学教授背景的创始人郭毅军,又是如何在持股基本保持不变的情况下,在上市前就套现获利近6500万元的呢?

西山科技主营的手术动力装置,指由网电源或电池为手术刀具提供机械动力,对生物体骨组织或软组织进行刨削、切除处理(如钻孔、铣削、锯切、磨削等)的手术设备,是外科特别是微创外科中重要的手术工具,主要应用于神经外科、耳鼻喉科、骨科、乳腺外科等科室。其市场空间和未来增长趋势与各科室患病人数及手术量高度相关。

中国手术动力装置行业,尤其是高端市场,长期被外资品牌占据,市值均超过千亿美元的美敦力(MDT.NYSE)、史赛克(SYK.NYSE)等是其中领头羊。近年来,国产品牌有明显突破,2021年市场占比已超30%,进口替代趋势有所显现,且仍存在较大空间。

手术动力装置市场是典型的“剃须刀和刀片”的商业模式,即耗材不仅毛利高、消耗快,而且市场规模大大超越作为耐用品的整机。经券商测算,预计2025年中国手术动力装置整机、耗材、配件市场空间将分别达到5.86 亿元、54.88 亿元、1.17 亿元。这意味着,耗材的市场规模能达到整机的10倍。

作为国产代表的西山科技,随着产品性能的持续提升,其中标数量逐年增长,2021 年共中标整机716 台,较2019 年增加127 台,增幅21.56%。根据众成数科的统计,2019-2021年,西山科技传统科室的手术动力装置中标总量位居第二名,占比为16.6%,仅次于美敦力,在国内市场占据较强领导地位。2021年,其乳房病灶旋切式活检系统中标数量位居第三名,占比为18.75%,处于行业前列。

招股书显示,2020-2022 年,西山科技分别实现营收1.27亿元、2.09亿元和2.62 亿元,年均复合增速为43.49% ;净利润分别达到1400万元、6100 万元、7500 万元。其中,手术动力装置的整机、耗材及配件占其主营收入的97%以上。

尤其是,耗材贡献了西山科技营收的半壁江山。2020-2022 年,其耗材收入从0.55亿元提升至1.69亿元,暴涨2倍多,营收占比则从43%增至65% ;而整机收入则在6000万-7000万元之间浮动,增长并不明显;配件收入同期增长1倍,占比不足8%(表1)。

西山科技还生产内窥镜系统(主要为硬管镜类)、吻合器(一次性使用腔镜直线切割吻合器及钉匣),并提供维修服务。2022年,这些业务的营收占比合计仅为2.39%。

不过,内窥镜系统、能量手术设备被西山科技视作未来发力的两个重要板块。内窥镜系统由内窥镜、光源和摄像系统组成,经过人体自然腔道或人工切口送入体内,提供体内影像,进行检查、诊断和治疗。能量手术设备则指利用高频、射频、超聲、激光等能量形式,实现对组织进行切割、分离、止血等功能的手术设备。

高清、超高清内窥镜摄像与显示技术的迅速发展,使得医生能在可视环境下完成大部分外科手术的操作,促进微创技术在各科室得到广泛的临床实践。目前,西山科技已取得4K内窥镜摄像系统产品的医疗器械注册证,能量手术设备则有一次性无菌超声骨刀工作头问世。

不过,这两大领域已经有了成熟的竞争格局:在内窥镜领域,奥林巴斯、卡尔史托斯、澳华内镜、海泰新光等企业深耕多年;在能量手术设备领域,强生、美敦力、施乐辉、江苏邦士、北京速迈具有较高的品牌知名度。西山科技要想拥有一席之地,需要投入大量资源,而新产品上市后能否得到市场认可、满足临床应用需求等,都存在一定风险。

西山科技主要采取经销模式,客户主要为各地医疗器械经销商,目前其前五大客户的销售占比较为分散,2022年合计仅为17.85%。

西山科技所在的手术医疗器械赛道,长期被美敦力等外资品牌主导,后者市值超千亿美元。

国产替代品牌崛起的主要逻辑在于,一方面满足了定制化、本土化的需求,另一方面价格低于国际品牌,以更高的“性价比”打开市场。西山科技也以同样逻辑在国际品牌林立的微创外科手术器械市场站住脚跟。

与国际品牌产品相对标准化相比,西山科技紧贴本土市场需求,不断改进现有产品,推出不同型号及规格的产品,以适应各种外科手术术式、病历特征及医生使用习惯,为终端用户提供更多的选择及便利。

手术动力装置的技术研究与应用重点在安全性和有效性。安全性指能最大限度保护患者安全,有效性指能高效处理病灶组织,这些依赖产品的功能配置及微电机最高转速等性能参数。

招股书显示,西山科技自主研发的悬浮式护鞘摆锯能够实现骨组织的精准锯切,同时保護肌肉、韧带、髌腱等软组织,手术安全性显著提升;其乳腺活检技术能实现对病灶部位进行精准切割,避免误伤周边正常组织,同时将窗口信息和刃口位置实时显示在显示屏上,便于医生更直观、准确地开展手术。此外,西山科技通过软硬件的创新设计,可以对刀具插入等状态实时监测与控制,提高手术的安全性和便利性。这些技术对实现进口替代具有重大意义。

截至2022 年末,西山科技拥有国内发明专利67项,是中国《电动骨组织手术设备》等7项国家医药行业标准的第一起草单位,在细分领域专业度较高。

不过,西山科技坦陈,国产产品在温升、噪音、震动、一致性、耐用性和精细化程度等方面与外资品牌相比有所欠缺。国际品牌不仅已经形成先发优势,在原材料性能、零部件表面处理工艺及加工精度等技术上也仍保持领先。

数据来源:Wind,新财富整理

数据来源:Wind,新财富整理

资料来源:西山科技招股书

资料来源:西山科技招股书

研发费用及投入占比是判断一家公司科创含量的必要指标。2020-2022年,西山科技的研发费用从1877万元提升至2994万元,研发投入占比略有下降,从14.73%下降至11.42%(表2)。招股书显示,西山科技正逐步将研发重点拓展至内窥镜及能量手术设备等领域,其目前开展的手术动力改进升级、内窥镜摄像系统、冷光源、超声切割止血系统等9条研发管线,均为自主研发形成。

不过,与同业相比,西山科技的研发投入力度只处于中游。澳华内镜(688212)为软性电子内窥镜企业,其2022年研发投入占比提升至21.68% ;佰仁医疗(688198)产品主要应用于心脏瓣膜置换与修复、先天性心脏病植介入治疗以及外科软组织修复,其近3年研发投入占比也维持在15%以上,2022年达到18.68%(表3)。

毛利率方面,西山科技近3年维持在66%以上,仅高于可比公司南微医学(688029),但是低于康拓医疗(688314)以及佰仁医疗。这是由产品不同导致的,佰仁医疗主要从事心血管、神经外科植入修复类产品,康拓医疗主要从事神经外科颅骨修补固定类植入产品,西山科技虽存在神经外科领域产品,但均为手术工具的设备、耗材或配件,所以毛利率低于外科植入类产品(表4)。

2021年,西山科技整机平均销售价格较2020 年下降14%,其中,耳鼻喉科及骨科整机下降幅度较大,主要原因一是为加速抢占市场份额,下调了相关产品的售价;二是随着市场下沉,二级及以下医院的需求逐渐释放,价格较低的低配产品销售占比提升。

2022年,西山科技整机平均销售价格同比再降8.44%,降价主要是为了迅速落户重点医院,带动后续一次性耗材的持续放量,如其骨科整机两年时间价格几乎腰斩,而其技术实力较强的乳腺外科整机,价格则能够持平(表5)。

可见,西山科技有意压低整机价格,以打入更多医院。过去两年,其整机价格下降超过两成,截至2022年底,其手术动力装置产品已进入综合排名全国前50 医院中的39 家,覆盖率达78%。而其单值低、整体规模更高的耗材,价格则始终稳定保持在500元/件以上,且销量伴随整机的销售而不断走高(表6)。这正是其对“剃须刀和刀片”商业模式的娴熟运用。

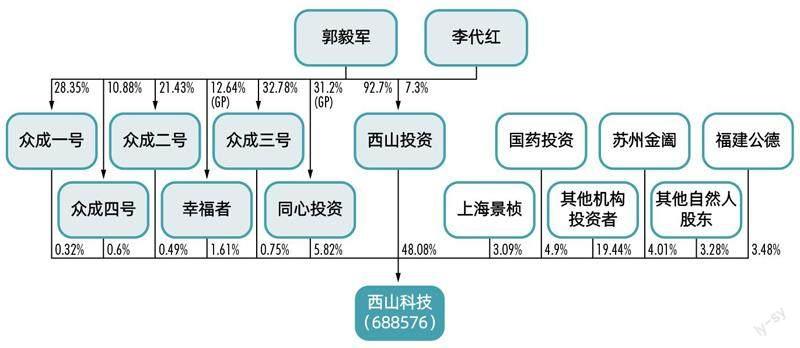

西山科技创始人郭毅军出生于1965年,博士学历,2008年6月至今担任重庆邮电大学生物信息学院硕士研究生导师,目前还担任该校生物医学工程研究中心主任。作为行业专家,郭毅军参与组织起草了《电动骨组织手术设备》等多个行业标准,于2018年获得国务院特殊津贴,并获得2019年科技部国家科技创新创业人才称号。

硬科技主导的时代,教授创业蔚然成风,而郭毅军起步较早,在资本运作上经验也更为丰富。

1999年12月,郭毅军与妻子李代红共同出资200万元,发起设立西山有限,郭毅军占股90%,李代红占10%。

2015 年8 月,西山有限进行股改,西山科技成立,共有7名股东,股东包括西山投资(65.71%)、重庆汉能(9.52%)、重庆华犇(9.52%)、同心投资(5.71%)、郭毅军(4.76%)、北京汉能(4.29%)、北京信怡(0.48%)。其中,控股股东西山投资由郭毅军持股92.7%(LP),李代红持股7.3%(GP)。

此后,西山科技挂牌新三板,期间增发后总估值6.7 亿元,后又迅速申请摘牌。

2020年10月至2021年12月,西山科技进入融资快车道,进行了5次增资、5次股权转让。

资料来源:西山科技招股书

数据来源:Wind,新财富整理(公司市值、市盈率按2023年8月4日收盘价计算)

2020 年12 月18 日,郭毅军与重庆华犇签订《股份转让协议》,回购后者持有的51.7389万股西山科技股份,回购价为14.23 元/股,交易对价为736.46万元。

2021 年2 月至5 月间,郭毅军以同一价格,从重庆汉能、北京汉能、北京信怡处合计回购373.57万股股份,总交易对价合计5500万元(表7)。至此,这四家机构完全退出西山科技。

值得一提的是,14.23元/股的回购价,明显低于西山科技2020 年12月的增资价25.3元/股。

四家机构匆忙折价离场,究竟为何?招股书解释,这一方面是因为重庆华犇等老股东投资时间较长,对资金回收有期限要求,另一方面是因为西山科技2020年12月新增的投资方在投资协议中加入了较多的保护性条款。

不过,郭毅军花5500 万元回购的373.57万股,又旋即在随后几个月时间全部对外转让了出去。

2021 年5 月,其以28.5 元/股的价格,将合计192.98万股的股份转让给永修观由、嘉兴观由、嘉兴元徕等,交易对价恰好为5500万元,正好覆盖回购成本;6月,郭毅军转让给福建宜德、刘畅52.63 万股,价格为28.5 元/股,转让对价合计1500万元;9月,其转让给苏州金阖、刘洪泉128.73万股,价格为38.84 元/股,转让对价合计5000万元。

综合而言,郭毅军三次合计转让374.34万股,和其回购的股本相差不到1 万股,合计套现1.2 亿元,扣除5500万元回购成本,上市前账面获利达到6500万元。

目前,郭毅军夫妇通过西山投资,持有西山科技1911.43万股股份,上市后占股达36.06%。此外,郭毅军直接持有163.82万股,股比为3.09%。其作为同心投资、幸福者的GP,又控制了4.37%和1.21%股权。综合来看,郭毅军夫妇合计控制西山科技44.73%的表决权(附图)。

第三大股东国药投资为国有股东,持有西山科技上市后3.68%的股权,众成一号、众成二号、众成三号、众成四号为员工持股平台,合计持有西山科技1.62%股权。

2021 年12 月,西山科技上市前最后一轮增资时,价格为48.77元/股,投前整体估值达到18 亿元。而2023年5月,西山科技IPO发行价为135.8元/股,发行市盈率达到109 倍,最低估值达到72亿元,相较两年前已经上涨3倍。上市当日,西山科技涨幅将近40.8%,收盘总市值达到101亿元。

上市时无限风光的西山科技,股价已经破发,截至8 月28 日收盘,其市值已经跌至50 亿元,较高点腰斩,目前郭毅军夫妇持股市值约20亿元。

投资者的热情迅速消失背后,西山科技仍然面临着一定的经营风险。

一方面,是行业风险。

资料来源:西山科技招股书

相比国际市场,中国医疗器械市场集中度较低,企业数量多,但规模偏小。由于缺乏规模效应,企业在装备升级、新品研制、工艺创新、市场开发、管理水平提升等方面的投入相对不足,整体处于产业链低端,产品同质化程度较高,低端产能过剩,抵御风险能力较弱,行业发展瓶颈较为突出。

即使上市公司已是其中佼佼者,但盈利能力普遍仍不突出,2020-2022年,西山科技同澳华内镜、佰仁医疗、康拓医疗的净利润都不足1亿元,体量较小(表8)。

目前,西山科技市值仅高于康拓医疗,而南微医学与佰仁医疗市值均在150亿元左右,且佰仁医疗的市盈率则达到了172倍,远远高出西山科技的74 倍。西山科技市值的大幅震荡,说明投资者对其信心尚且不足。

另一方面,由于体量较小,西山科技议价能力较弱,产品售价下降和营运成本上升所带来的经营压力也更大。

宏观层面上,在价格端,政府一系列调价控费政策落地实施,医疗器械整体价格水平呈下行趋势,集采政策也对这一行业产生较大的影响;在成本端,员工工资水平不断上涨,叠加原材料、运输成本的上升,使得医疗器械企业面临较大的经营压力。

根据国家统计局的数据,2016年至2020年全国城镇单位就业人员年平均工资由67569元增加至97379元,年均复合增长率达到9.57%,加上医疗器械行业对高端人才的需求日益增加,企业用工成本持续上升。

2020-2022年西山科技的员工人数分别为450、499、566 人,若按照“员工薪酬总额=财务报表中的期末应付职工薪酬-期初应付职工薪酬+支付给职工以及为职工支付的现金”的公式进行计算,则其员工平均薪酬从2021年的14万元快速上涨至16万元,涨幅达到14%。而过去两年,西山科技为了推动手术动力装置的整机销量增长,单机价格下降幅度达到24%。成本涨,收益跌,盈利能力自然受到一定挤压。

此次IPO募资18亿元,相当于西山科技2022年净利润的24倍,研发投入的60倍。资本市场已给予了充足弹药,西山科技能否借势进一步扩大市场份额,并参与国际市场竞争?

猜你喜欢

课堂内外(小学版)(2021年4期)2021-05-19

课堂内外(小学版)(2021年3期)2021-01-17

河北画报(2020年10期)2020-11-26

学生天地(2018年36期)2019-01-28

少儿科学周刊·儿童版(2017年9期)2018-03-15

华人时刊(2017年15期)2017-10-16

儿童故事画报·发现号趣味百科(2017年4期)2017-06-30

儿童故事画报·发现号趣味百科(2016年6期)2016-08-19

儿童故事画报·发现号趣味百科(2015年10期)2016-01-20

中国卫生标准管理(2015年3期)2016-01-14