海上风电船舶市场正火爆

2023-11-17 13:33周崇冠蒋勇刚

广东造船 2023年5期

周崇冠 蒋勇刚

近年,随着海上风电在全球迅速崛起,海上风电装备市场需求持续上涨。虽然这些年新造了不少海上风电安装平台和运维船等船舶,但面对巨量市场仍是供不应求,海上风电用船荒的现象还一定程度存在,且有加剧趋势。正是市场给力,风电企业掀起了强大的下单潮,海上风电装备新接订单量不断增加。目前,全球海工行业正处于复苏中,海上风电装备制造不仅打破海工市场固有结构,跻身主流海工产品行列,而且炫目的市场表现成为了海工行业的一抹亮色。

全球海上风电场容量大增

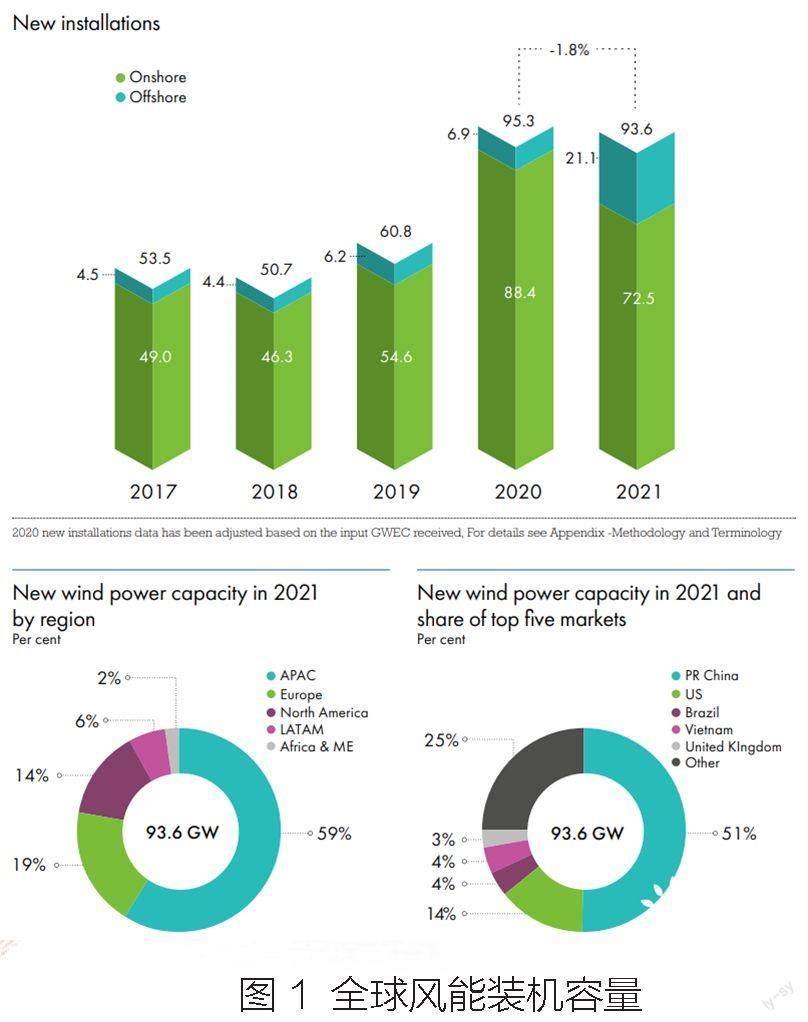

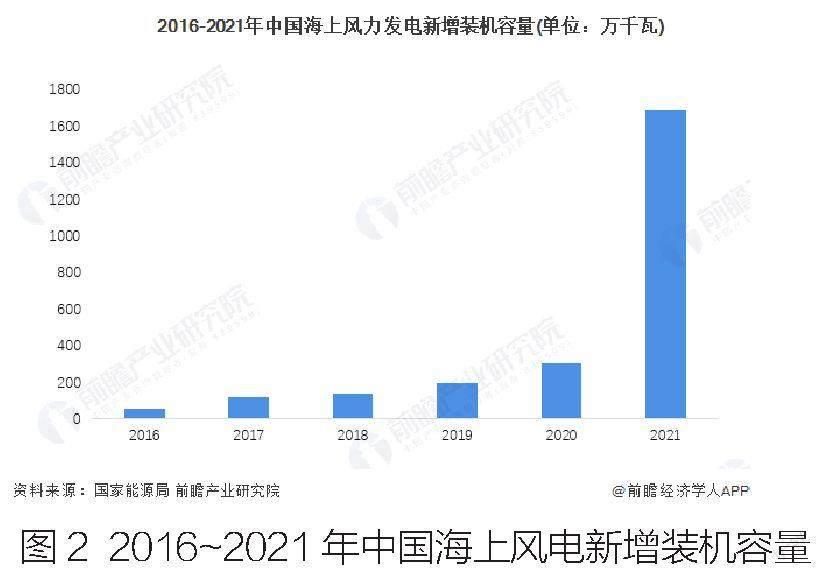

风能是一种可再生的清洁能源,约占全球可再生资源发电量的16%。风力发电是世界上发展最快的绿色能源技术,是控制气候变化、空气污染、能源安全的重要解决方案。海上风电有着巨大的潜力,将在未来能源体系中扮演重要角色。近年来,全球海上风电装机规模持续增长,全球风能理事会(GWEC)发布的《2022全球海上风电报告》中指出,2021年全球海上风电装机达到21.1GW,同比增长两倍,创历史最大增幅,这主要得益于中国市场的爆发式增长。《2022年全球海上风电报告》称,2022年全球新增海上风电装机容量预计9.4GW。在中国,海上风电的高速发展是不可否认的,中国国家能源局援引中电联的统计数据表明,2016~2021年,全国海上风电新增装机容量由2016年的59万千瓦增加至2021年的1690万千瓦。受国家补贴政策的限时影响,我国海上风电在2021年迎来抢装潮,新增装机量大幅上升。

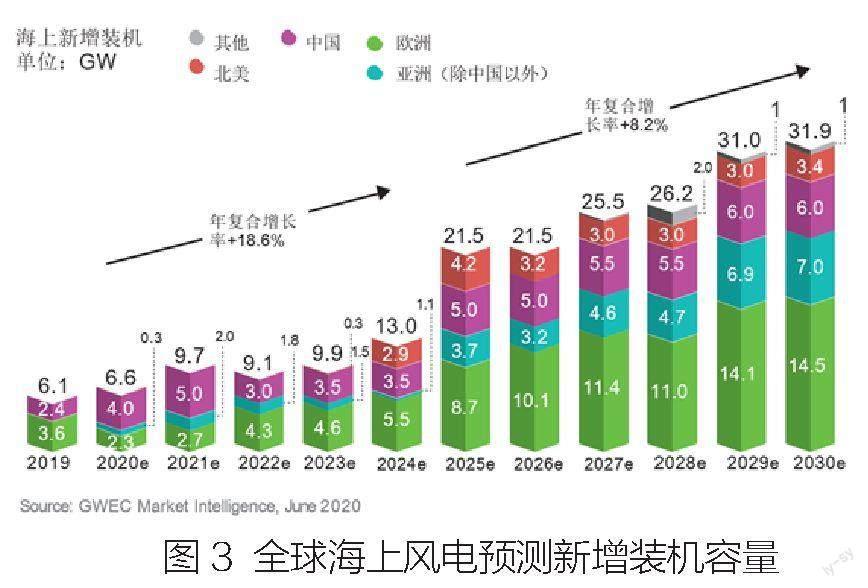

全球海上风电装机容量的未来究竟会有怎样的走势呢?2019年海上风电已占全球新增风电装机10%,GWEC预计,2025年这一比例将达到20%以上。《2022全球海上风电报告》预计2031年全球海上风电累计装机容量将达到370 GW。与此同时,GWEC预测欧洲海上风电市场将继续强劲增长,到2026年,新装机容量可能会超过10GW,到2030年将会维持在15GW左右水平,预计在2050年之前实现碳中和目标。结合我国各省市“十四五”海上风电开发目标,GWEC预测2027年中国海上风电装机容量将达到7739万千瓦左右,2022~2027年复合增速达20%。

据统计,全球70%~80%的海上风电资源位于水深超过60米的深海区域,深远海域风能資源更好,是未来海上风电的发展趋势。研究表明,与使用6兆瓦风机的风电场相比,使用20兆瓦海上风机的风电场每单位电力可节省24%。据GWEC报告,全球海上风电装机平均单机容量2000年为1.5 MW,2005 年为2.5 MW,2020年达6.0 MW,2021年新增装机平均单机容量达到8.1 MW,预计 2025年新增装机平均单机容量将突破12 MW大关,海上风电风机大型化趋势非常明显。

2021年,中国海上风机平均单机容量为4.8MW左右,当年新增投产的海上风场平均单机容量为5.9MW。中国已投运海上风场所采用的风机相比于欧洲普遍较小。随着风电场的深远海发展趋势和平价风电时代的到来,中国海上风电的风机大型化趋势将在近几年有所加快。据克拉克森研究预计,2025年中国新增投产海上风场的平均单机容量将达到8MW以上,10MW~15MW左右的风机将成为中国海上风机未来的主流机型。

“双碳”目标下的必然趋势

面对全球气候变暖、灾难性天气频发的现实,全球近200个国家和地区于2021年11月13日在英国格拉斯哥举行的《联合国气候变化框架公约》第二十六次缔约方大会上达成了对抗气候变化的协定,明确要求各国到2030年共同实现减少45%碳排量,到2050年实现碳排量净零目标。为了实现净零目标,全世界各国面临巨大挑战,能源结构必须从传统的化石能源为主,迅速过渡到以清洁能源为主,实现能源结构转型。

2020年9月22日,习近平主席在第七十五届联合国大会一般性辩论讲话中提出“中国碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。为推动疫情后世界经济‘绿色复苏 ,汇聚起可持续发展的强大合力”,我国还提出:“到2025年,单位GDP能耗较2020年降低13.5%,单位GDP二氧化碳排放较2020年降低18%;‘十四五期间,清洁能源占能源消费增量的比重将达80%,非化石能源将成为能源增量主体;到2030年,非化石能源占一次能源消费比重将达25%左右,风电、太阳能发电总装机容量将达12亿千瓦以上。”

经过三十多年发展,风电已被证明是一种低成本、可靠的低碳清洁能源。它还可以通过快速大规模部署,带来显著的经济效益。全球人口大多集中在沿海地区,因此海上风电可为全球人口提供了可靠的低碳能源解决途径。

海上风电船舶告急

随着海上风电的快速发展,海上风电安装装备的需求也持续旺盛。据分析,目前缺乏的主要是大型自航自升式风电安装平台、全回转起重船、风电运维船和浮式风机安装船等。其中,市场比较急需的自航自升式风电安装平台主要性能指标为:作业水深70米、桩腿长度约130米、绕桩吊1600吨@40米且主钩吊高距主甲板面160米等。

当前,浮式海上风电建设已出现用船荒迹象,未来或趋于严重化。当水深超过70米,采用漂浮式风机更有优势,所以海上风电未来的发展趋势必定会往漂浮式风机方向发展。据分析,到2035年,全球漂浮式装机容量预计将从2022年底不到200MW增长至61GW左右,浮式风电行业的资本支出将超过2500亿美元。瞄准未来浮式海上风电广阔市场空间,船企有必要提前关注布局建造浮式海上风电专业工程船舶,以应对未来极有可能进一步加剧的用船荒问题。

猜你喜欢

山东冶金(2022年2期)2022-08-08

云南化工(2021年5期)2021-12-21

新疆钢铁(2021年1期)2021-10-14

建材发展导向(2019年10期)2019-08-24

航天工业管理(2019年11期)2019-04-20

石油化工建设(2018年2期)2018-07-11

电镀与环保(2017年6期)2018-01-30

能源(2017年9期)2017-10-18

电器工业(2016年8期)2016-03-08

中国工程咨询(2015年3期)2015-02-14