基于空间杜宾模型的数字普惠金融对城乡收入差距的空间溢出效应与异质性研究

2023-11-15 09:08赖怡冰

中国商论 2023年21期

赖怡冰

(广东理工学院基础课教学研究部 广东肇庆 526000)

在加快乡村振兴战略实施、全面解决“三农”问题、实现城镇与乡村协调发展的过程中,数字普惠金融发挥了很大作用,这既是数字普惠金融发展的重要契机,又是数字普惠金融发展必然的变化趋势。乡村振兴的重要任务是解决城乡收入差距这一既重要又有难度的问题。那么,数字普惠金融如何在城乡收入差距中发挥作用,又是发挥着怎样的作用呢?国内学者对此进行了相关研究。王永静、李静(2021)[1]通过研究得出,数字普惠金融的发展和新型城镇化对缩小城乡收入差距具有显著的收敛效应,但是两者未能很好地实现融合,因此不能有效地缩小城乡收入差距。吴雪峰和苏伟洲(2020)、张子豪和谭燕芝(2018)[2-3]进行的实证分析,数字普惠金融在缩小我国城乡收入差距方面发挥着重要的促进作用,并产生了溢出效应。任经辉(2022)、朱萧扬[4-5]在控制变量方面则考虑加入产业结构水平,而徐晓红和董玉明(2022)、袁嘉葆(2022)[6-7]在控制变量方面则考虑加入科技水平和互联网普及度,均得出数字普惠金融在促进城乡收入均衡方面具有积极的促进作用。杨彩林等(2022)[8]认为,数字普惠金融发展能够通过提升农户信贷供给水平显著缩小本地和周边地区的城乡收入差距,但是存在地区差异性。宋科等(2022)[9]通过分析得出,数字普惠金融在缩小城乡收入差距方面具有协同效应。

本文通过对已有文献梳理发现,考虑空间固定、时间固定、空间和时间双固定进行研究分析,能够更全面地掌握城乡收入差距的演变规律和影响因素的异质性,进一步揭示城乡收入差距缩小的空间传导效应。因此,进一步研究城乡收入差距的空间溢出效应和异质性具有重要的研究价值。因此,本文选取2011—2020年中国31个省市自治区的数字普惠金融指数,包括数字普惠金融的覆盖广度、使用深度和数字化程度3个一级分指标数据。城乡收入差距衡量指标则选取更加全面的泰尔指数;控制变量方面,除了经济发展水平、城市化水平、受教育程度、对外开放程度、政府行为等外,还考虑到产业结构水平、创新投入、财政支农、基础设施建设、互联网普及率等可能对城乡收入差距产生影响。应用空间杜宾模型,重点研究数字普惠金融发展对城乡收入差距的影响,以期为制定有效缩小城乡收入差距的相关政策提供科学的参考依据。

1 模型构建与指标选取

1.1 空间权重矩阵

本文选取标准化后的邻接矩阵,即

通过MATLAB R2021a软件得到。

1.2 空间相关性检验

本文通过空间自相关系数Moran’s I可以判断是否需要将空间效应纳入实证中,其计算公式为:

其中,N是区域总数;区域i和区域j的变量值用yi和yj表示;y的均值用表示;是空间权重矩阵所有元素的和;I的取值范围为[-1,1]。

1.3 空间杜宾模型(SDM)

本文根据研究内容的需要,构建空间杜宾模型[10]公式为:

其中,Theil是泰尔指数;IFI是数字普惠金融;X是控制变量;wij是空间权重矩阵;ρ和β0~β4为待估参数;µi为个体效应;λi为时间效应;εit为随机扰动项。

1.4 数据来源

本文使用2011—2020年中国31个省市自治区(不包括港澳台地区)的面板数据作为研究样本。其中,数字普惠金融发展指数的数据来源于《北京大学数字普惠金融发展指数报告(2011—2020年)》,互联网普及率数据则来自历年的《中国互联网发展状况统计报告》,其他变量的数据则从《中国统计年鉴》和各省市的统计年鉴中获取[11-12]。数据来源的多样性保证了研究的可靠性和全面性,为研究提供了坚实的数据基础。

1.5 指标选取

本文选择衡量中国城乡收入差距比较全面的泰尔指数作为被解释变量,计算公式如下:

其中,i=1 表示城镇,i=2 表示农村;I表示收入;N表示人口。

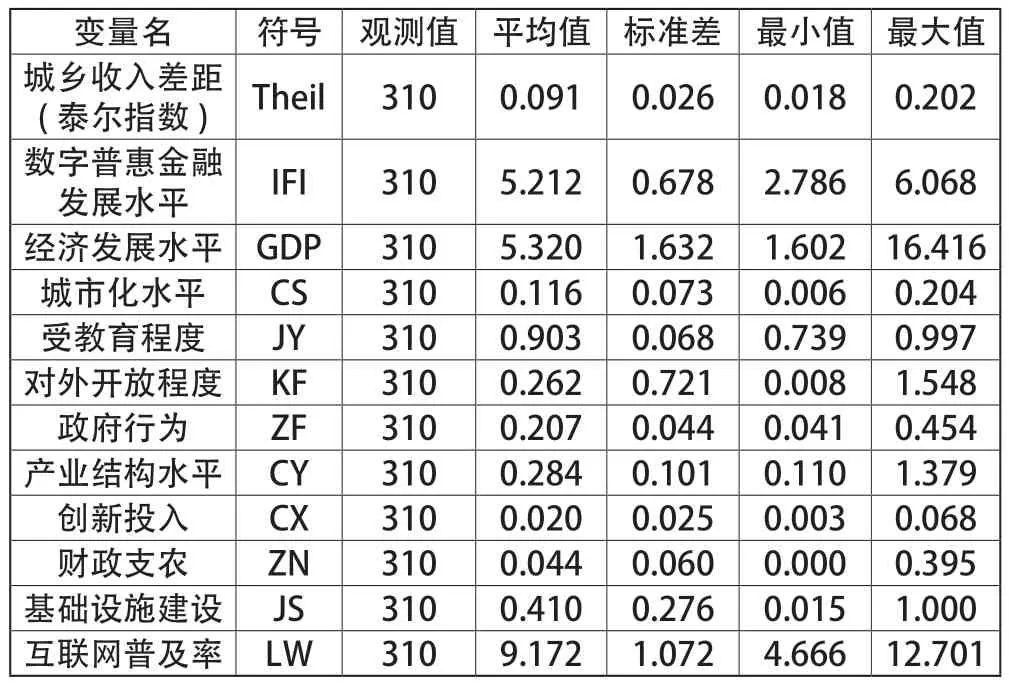

各变量的具体说明如表1所示。

表1 变量说明

2 实证结果分析

2.1 描述性统计

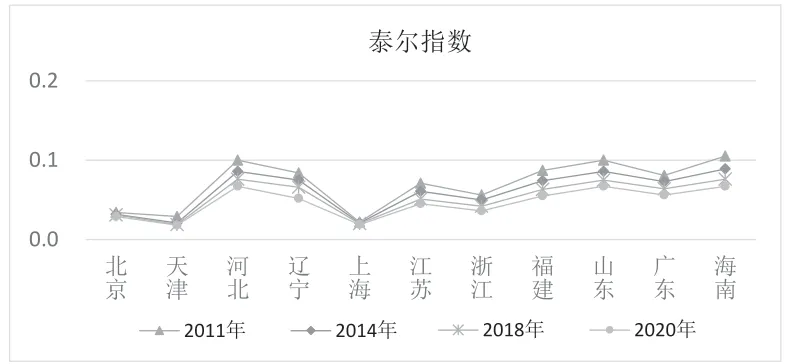

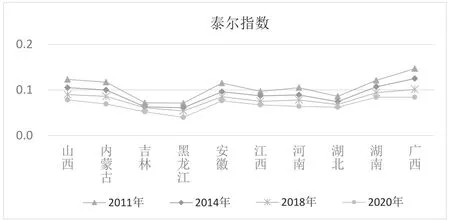

表2给出了每个变量的描述性统计分析结果,可以看出中国各省的数字普惠金融发展和城乡收入存在较大差异。由图1~图4可以看出,2011—2020年,我国城乡收入差距总体逐渐缩小。

图1 中国31个省市自治区城乡收入差距

图2 中国东部地区城乡收入差距

图3 中国中部地区城乡收入差距

图4 中国西部地区城乡收入差距

表2 变量描述性统计

2.2 空间相关性检验

如表3所示,中国31个省市自治区城乡收入差距的Moran’s I都是正数且通过了1%的显著性水平检验,t检验值也在[4.989,5.895]之间,说明我国城乡收入差距存在显著的正向空间相关性。

表3 中国城乡收入差距的莫兰指数

2.3 空间杜宾模型估计

首先,本文选择数字普惠金融作为核心解释变量进行空间杜宾模型估计。其次,将数字普惠金融指数分别替换成一级指标,即覆盖广度、使用深度和数字化程度。最后,分为东部、中部、西部进一步研究,结果如表4所示。

表4 空间杜宾模型估计结果

(1)SDM模型结果显示,数字普惠金融及其三个分指标都可以显著缩小城乡收入差距,且使用深度和数字化程度存在显著的空间溢出效应。

(2)经济、教育的快速发展以及优化产业结构会加大城乡收入差距,而提升城市化水平、加大对外开放程度、政府行为和增加基础设施建设有助于缩小城乡收入差距,但是创新投入会加大城乡收入差距,财政支农和互联网普及率缩小城乡收入差距的作用并不显著。

(3)数字普惠金融和对外开放程度存在正向空间溢出效应,教育发展水平存在负向空间溢出效应。空间自回归系数W*dep为0.277,且通过1%的显著性水平检验,说明城乡收入差距存在正向空间溢出效应。

(4)数字普惠金融对城乡收入差距的缩小作用在东部地区表现显著,但是在中部和西部则不显著。

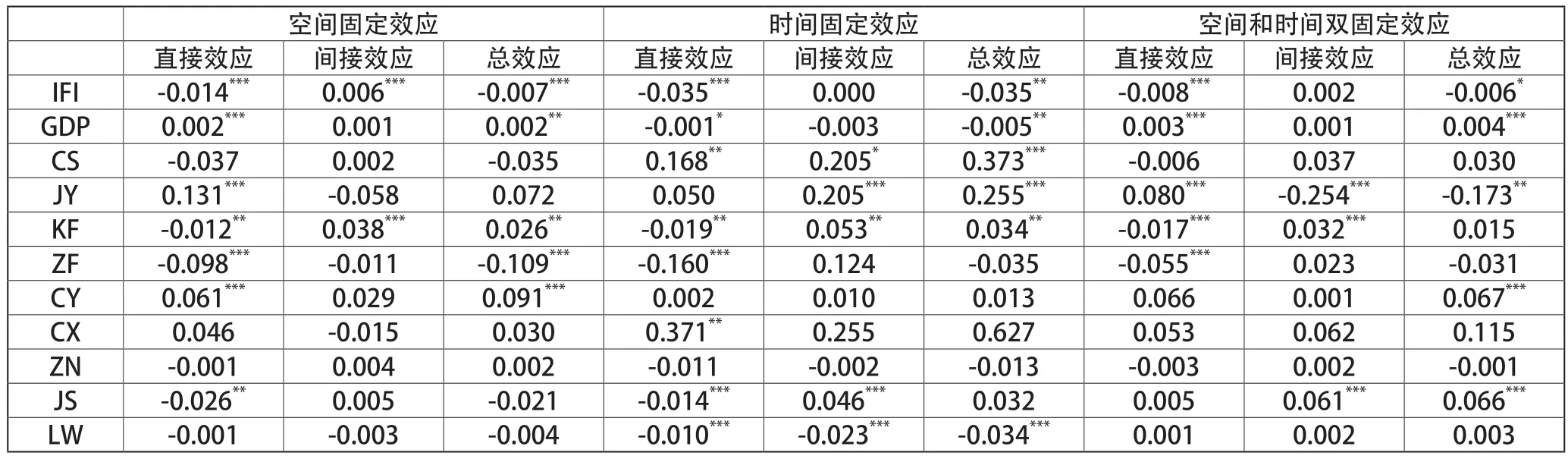

2.4 SDM模型的固定效应检验

(1)SDM模型的固定效应结果如表5所示,数字普惠金融的直接效应、间接效应和总效应系数均显著,说明数字普惠金融发展不仅有助于缩小本地区城乡收入差距,还对邻近地区具有辐射作用,即具有空间溢出效应。同样,教育发展水平、对外开放程度和政府行为也显示出类似的空间溢出效应。换句话说,数字普惠金融、教育、对外开放和政府行为在地理上相邻的地区之间相互影响,扩大了其影响范围。

表5 基于SDM模型的固定效应结果

(2)如表6所示,东部地区发展数字普惠金融及加大创新投入不仅有助于缩小城乡收入差距,还对邻近地区产生负向溢出效应。与此同时,东部地区基础设施建设和互联网普及率的提高是相辅相成的,它们相互促进着彼此的发展。在中部地区,数字普惠金融、经济发展水平、教育发展水平和基础设施建设都显示出了空间溢出效应,意味着这些因素在地理上相邻的地区之间相互影响,对缩小城乡收入差距起到了积极作用。然而,在西部地区,各个变量的作用并不显著,即数字普惠金融、经济发展水平、教育发展水平和基础设施建设在西部地区对城乡收入差距的缩小影响较弱。

表6 空间和时间双固定效应结果

3 结语

本文对中国31个省市自治区2011—2020年的面板数据采用空间计量模型进行分析,旨在研究数字普惠金融对中国城乡收入差距的影响,并为相关政策的制订提供科学参考。

(1)在我国各省市自治区,城乡收入差距的空间分布显示出明显的相关性,即存在空间依赖性。具体而言,这种依赖性局部表现为两种模式:一是“高高集聚”,即高收入差距的地区相互聚集;二是“低低集聚”,即低收入差距的地区相互聚集。

(2)数字普惠金融及其分指标包括覆盖广度、使用深度和数字化程度,对缩小城乡收入差距起到了有效的促进作用。此外,使用深度和数字化程度对城乡收入差距具有明显的空间溢出效应。

(3)随着经济发展水平的提升、教育发展水平的进步及产业结构的优化,城乡收入差距也会相应扩大,而城市化水平的提升、加大对外开放程度、政府行为和加大基础设施建设则有助于促进城乡收入差距的缩小。因此,需要在政策制定和资源配置上更加注重城乡发展的均衡性,以缩小城乡收入差距,实现共同发展。

(4)数字普惠金融、城乡收入差距和对外开放程度具有正向空间溢出效应,教育发展水平存在负向空间溢出效应。

(5)东部地区数字普惠金融可以缩小城乡收入差距,加大创新投入不仅有助于缩小本地区城乡收入差距,还对邻近地区具有负向溢出效应,东部地区基础设施建设和互联网普及率的发展相辅相成、相互促进。中部地区数字普惠金融、经济发展水平、教育发展水平和基础设施建设显示出空间溢出效应,但西部地区各变量的作用不显著。

基于上述结论,本文提出以下建议:

第一,高度重视数字普惠金融的发展,尤其是在提高使用深度方面,努力让更多人参与数字金融,让其越来越多地依赖数字金融服务,并积极使用各类数字金融产品,推动数字金融的普及和发展,为人们提供更加便利和全面的金融服务。

第二,在乡村振兴背景下,政府在制定相关政策推进城镇化时,可适当向欠发达地区与落后农村地区倾斜,使得贫困地区、农村地区也能获得缩小城乡收入差距的各项资源[13-14]。

第三,加大对外开放程度和加强基础设施建设,协调城乡经济发展,以缩小城乡收入差距。

第四,基于数字普惠金融的空间溢出效应,相邻省份可以加强合作,特别是在数字普惠金融领域,以发挥本省市自治区数字普惠金融的影响力,促进邻近省市自治区缩小城乡收入差距的辐射效应。这种合作应避免资源竞争,通过协同发展,改善经济发展不平衡和不充分的现状,从而助力乡村振兴战略的实施[15-16]。

第五,应集中资源,加强东部地区的数字普惠金融发展,提高金融服务覆盖范围和质量,以确保数字普惠金融在缩小城乡收 入差距方面发挥最大的潜力。

猜你喜欢

节能与环保(2022年3期)2022-04-26

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

家庭影院技术(2018年3期)2018-05-09

红土地(2018年12期)2018-04-29

商周刊(2017年12期)2017-06-22

中国老区建设(2016年8期)2016-02-28

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08

爆笑show(2014年3期)2014-06-25