我国上市公司ESG信息披露现状研究

2023-11-09 09:04:10杜欣衍

中小企业管理与科技·下旬刊 2023年9期

【摘 要】自2004年联合国全球契约组织提出ESG概念以来,E、S、G这3个字母代表的环境(Environmental)、社会(Social)与治理(Governance)3个维度越来越受到监管部门、金融机构与投资人的重视。与传统财务指标不同,ESG关注企业在环境友好、履行社会责任与可持续发展等方面的表现,通过ESG评估,企业能够更好地与股东、供应商、员工以及社会其他利益相关方进行透明化沟通,从而建立更健康、可持续的商业生态系统。论文从ESG信息披露现状出发,分析A股上市公司近年来的ESG信息披露率及ESG评级等指标,发现我国上市公司仍然存在缺乏完善的ESG信息披露标准、信息披露缺少行业特殊性和可比性等问题。因此,我国应推动建立ESG信息披露标准,加强对ESG信息披露质量的监管并提高上市公司对ESG信息披露的认识水平,推动ESG在我国蓬勃发展。

【关键词】ESG;信息披露;上市公司

【中图分类号】F271;X322 【文献标志码】A 【文章编号】1673-1069(2023)09-0050-03

1 引言

近年来,可持续发展、ESG与责任投资等理念在全球社会得到大力提倡,成为炙手可热的话题。ESG,即环境(Environmental)、社会(Social)和公司治理(Governance),在日益严格和完善的监管及披露政策要求下,企业的ESG能力已经成为企业开拓市场、寻求融资、创造长期价值过程中不可缺少的重要因素,成为企业实现社会绩效与财务绩效“双赢”的关键所在。

在“五位一体”、碳达峰碳中和等国家政策引领下,ESG在我国迅速发展,并引起了极大的关注。根据Wind数据,2022年A股上市公司独立CSR/ESG报告披露率首超30%。相比于数量增长和规模扩大,影响更为深远的是发展的深化和规则的完善。2023年6月26日,ISSB正式发布了首批两份国际财务报告可持续披露准则的终稿,明确了上市公司对于可持续相关风险、机遇以及气候信息披露的要求,标志著ESG规则在统一性和规范性上进一步提升,可持续信息披露将成为必然趋势。

2 我国上市公司ESG信息披露的现状

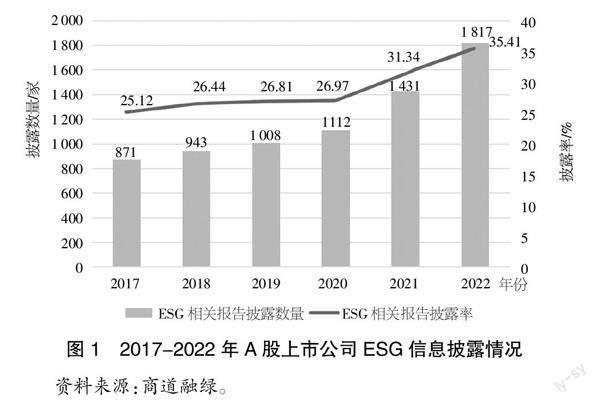

2.1 A股上市公司ESG信息披露比例逐年提高

2022年,A股新增上市公司428家,全年A股上市公司总数突破5 000家,年内新股融资额创历史新高。统计数据显示,2017-2022年这6年间,我国A股市场ESG相关报告的披露数量逐年增加,并且进行ESG信息披露的上市公司占A股市场全部上市公司的比重也逐年上升(见图1)。2021年进行ESG信息披露的企业较2020年增加了319家,披露数量超过1 400家,占比突破30%。2022年发布ESG相关报告的企业较2021年增加386家,披露率持续快速上涨。由此可见,随着ESG的迅速发展,越来越多的企业开始意识到ESG的重要性[1],但是愿意主动进行ESG信息披露的公司仍然较少,社会责任报告依然是A股上市公司披露ESG相关信息的主要形式,上市公司的积极性仍需提高。

2.2 企业间的ESG信息披露情况存在差异

2.2.1 不同行业间的ESG信息披露差异

首先,根据2022年A股各行业统计数据,金融业进行ESG信息披露的占比最高。中诚信绿金统计,银行业披露率高达100%,并且其中27家企业获得了A级的高ESG评级。非银金融行业紧随其后,147家非银金融企业中有135家披露了ESG相关报告,这可能是因为在“双碳”政策的倡导下,金融业已成为ESG信息披露的一个关键领域,同时,中国银保监会、中国人民银行等部门近年来印发《银行业保险业绿色金融指引》《银行业金融机构绿色金融评价方案》等文件,保障和推动了绿色金融业务的稳步发展,逐步提升金融行业的ESG治理水平[2]。

其次,造纸、钢铁和电力等高能耗产业的信息披露占比均超过50%,显著高于上市公司的平均水平。但作为A股上市公司中数量最多的机械设备行业,其信息披露比例最低,仅为19.17%,其他如医药生物、电子、基础化工等行业的平均披露率均亟待提升。

2.2.2 不同规模企业间的ESG信息披露差异

在A股上市公司中,规模较大企业的ESG信息披露比率较高,规模较小企业的信息披露比率较低。根据相关数据,2018-2022年上市公司中市值规模超过1 000亿元的企业ESG信息披露率较高,均超过80%。2022年千亿市值公司的ESG报告披露率高达97.7%。与之形成鲜明对比的是,市值小于50亿元的公司披露率仅为22.1%。究其原因,基于声誉管理的角度,大型企业更加愿意以主动披露ESG信息的方式来塑造良好的企业形象,并且ESG信息披露也需要面对较大的披露成本,而这一成本的上涨,可能是中小企业缺乏积极披露ESG信息意愿的原因。

2.3 A股上市公司ESG评级有待提高

随着ESG这一概念持续受到上市公司、投资者和媒体的关注和重视,对ESG信息质量的评估和监管的需求也愈发高涨。润灵环球、第一财经研究院、诺亚控股以截至2022年5月31日披露ESG信息的1 267家A股上市公司为样本,针对上市公司2021年度的ESG绩效表现进行分析并给出评级(见图2)。

ESG评级共有7个等级,从低到高分别为CCC、B、BB、BBB、A、AA、AAA。从2022年的ESG评级结果来看,A股上市公司中ESG评级占比最高的为B级,占比超过60%;其次为BB级,占比约20%;评估为A级的企业较少,占比仅为1.7%;没有公司被评为AA级和AAA级;仍有8.5%的企业仅得到CCC级的评级结果。A股上市公司的ESG信息披露质量仍有很大的提升空间。

3 我国上市公司ESG信息披露存在的问题

3.1 缺乏完善的ESG信息披露标准

目前,针对上市公司的ESG信息披露并未形成一个相对完善、统一的信息披露體系,上市公司可选择年度报告、社会责任报告及ESG报告等多种形式进行披露。较多公司选择在年报中对相关指标进行简单披露,透明度较低、披露意识不足、指标缺乏、监管缺位等问题限制了我国ESG体系的成熟发展。同时,现有的ESG信息披露标准庞杂且分散,指数公司、研究机构等评价机构“各自为政”,评级标准各异,信息渠道多样,缺乏统一的规范。现存国际ESG标准体系是基于以欧美为代表的发达国家构建的,与我国上市公司的适配性有待验证,缺乏与我国经济发展如精准扶贫、乡村振兴等社会议题,党的建设、反腐败等治理议题相结合的具有中国特色的ESG生态体系。

此外,上市公司普遍存在报告信息的平衡性不足、披露内容不完整等问题。ESG相关报告的披露信息较多关注环境方面,对社会和公司治理的相关描述较少。由于ESG信息主要采取自愿披露的方式且未有统一规定,部分企业倾向于有选择性地披露对自己有利的信息,缺少对ESG信息的细节描述和指标支持,对负面信息的披露存在刻意回避、一带而过等现象。这导致投资者与企业之间存在严重的信息不对称问题,导致利益相关者信息获取、整合、比较的成本增加。并且国内缺乏第三方机构对ESG报告进行独立验证,使得投资者质疑企业披露数据的真实性和准确性。

3.2 信息披露缺少行业特殊性和可比性

上市公司的ESG相关报告披露大多采取一般的行业通用指标,缺少具有行业特色的针对性指标,并未形成行业间的差异化。例如,重污染企业对于减少废气、污染物排放的措施及成效;互联网企业可能需要新增用户隐私、数据安全指标等。同时,ESG评级标准各异,ESG评级议题各不相同,且具有不同的特殊指标,但不同行业应如何进行信息披露目前并没有统一的标准[3]。以商道融绿和华证ESG为例,二者公开的方法论中仅使用一套评级体系。但显而易见的是,行业间的巨大差异需要全新的评价指标进行区分,针对不同的议题设置相异的指标和权重。

此外,由于ESG报告披露对于范围和指标都没有具体规定,缺少具有可比性的量化指标。同行业企业间ESG信息披露的内容缺乏可比性,同一主题也会因为不同指标导致披露口径的不一致。以社会责任相关指标为例,企业在披露与职工培训相关的内容时,可能有培训内容、培训人数和培训时长等多种选择,导致企业间针对同一主题的披露并不具备可比性。现如今,缺乏标准化及具有可比性的ESG数据已被视为我国ESG发展面临的主要障碍。

4 ESG信息披露问题的应对建议

4.1 制定ESG信息披露标准

我国应建设信息披露制度,建立统一的ESG指标体系,对ESG报告中应该包含的内容和核心指标给出较为明确的指导。现如今,我国上市公司对于ESG相关内容的报告多为列举和简单描述,存在片面化、扬长避短的现象,少有负面信息的披露,使ESG相关报告成为企业宣传册。因此,明确具体的指标,可以丰富ESG报告的披露内容,提升企业的ESG信息披露质量,从而满足各方利益相关者对ESG信息的需要。ESG信息披露的标准需要深入各行各业,分行业分规模并结合行业特色,建立差异化的ESG信息披露标准,推进ESG标准体系整体实现平衡发展。

ESG信息披露体系的建立需要与我国国情、发展理念相结合,要考虑我国企业现阶段的发展特色。当前,我国全面推进贯彻“创新、协调、绿色、开放、共享”的新发展理念,社会责任和可持续发展都与其密切相关。对于企业来说,我国的新发展理念是为了有效推进可持续发展,也是更好地推动企业开展ESG相关工作。同时,党的二十大报告中,科技创新、碳达峰碳中和及乡村振兴等方面的重要阐述,在ESG相关标准政策的制定中都应被参考和研究。需要强调的是,虽然在ESG信息披露和评价标准方面需要结合我国实际情形进行考量,但也需要对标国际主流的ESG信息披露框架,不能完全摒弃国际公认和普遍认可的标准,应充分尊重国外已形成的成果,在此基础上制定符合中国国情的信息披露体系。

4.2 提高企业对ESG信息披露的认识水平

与欧美市场和中国香港市场在ESG信息披露方面布局多年,已有完善的关于上市公司ESG信息强制披露要求不同,内地长时间以来并未对ESG相关信息的披露进行强制要求,仅在2020年开始针对科创板的上市公司施行了相关规定。根据2021年相关数据,A股上市公司中,央企、地方国企以及大规模民营企业在ESG信息披露率上名列前茅,但其他中小规模民营企业仍未对ESG信息披露树立良好意识,披露率不足20%。

在对ESG愈发重视的今天,我国正在不断推进ESG相关信息披露的完善,投资者对于ESG信息的需求量也不断增加,ESG信息披露应被视为企业自身发展的内在需求,企业应在思想上深刻意识到ESG信息披露的重要性。环境、社会和公司治理3方面都应受到高层管理者的关注,这与企业的经济效益和社会声誉密切相关,能够为企业带来长远的利益和核心竞争力的增加。企业应充分重视和理解ESG的相关理念及其对企业的重要性,审视自身的问题与发展情况,主动强化企业内部对于ESG管理体系的建设,提高ESG相关信息的披露质量。持续关注ESG领域的最新发展动态,在绿色理念及“双碳”背景下,明确企业应该肩负的社会责任并定期制定ESG报告,并向投资者、客户和利益相关者披露其ESG表现,以增加透明度和建立信任。同时,市场投资人、行业以及相关管理部门应该引导企业主动加强对ESG信息披露的管理,推动ESG稳步发展。

4.3 加强对ESG信息披露质量的监管

当前,ESG信息强制披露已是大势所趋,ESG信息披露作为一项重要且影响重大的信息披露项目,相关机构理应予以给予足够的监管和服务,并加强监管制度的建设。首先,相关机构应规范ESG信息披露的方式和內容,降低企业回避负面信息进行选择性披露的可能性。金融业已率先对绿色金融进行规范,中国银保监会印发《银行业保险业绿色金融指引》,首次提出开展全流程和全链条ESG监管。同时,监管部门应在环保部门和审计部门的协助下,定期开展对ESG相关信息的专项监管。对于企业ESG信息披露不合格、不规范,或者选择性回避负面信息等行为,监管部门应依法依规对此进行处罚和曝光,以严厉的手段使上市公司引以为戒,提高对规范ESG信息披露的重视程度。

其次,可以引入针对ESG相关报告的第三方鉴定机构,对ESG相关报告的信息披露进行独立审查。高质量的ESG信息披露需要第三方机构进行监督,高质量的鉴证能够提高ESG报告的质量,为可靠性和真实性提供有效的保障。高质量的信息披露,是投资者投资决策的依据,也是开展市场监管、稳定市场秩序、保障ESG信息披露体系建设有序推进的重要基础。

5 结语

如今,越来越多的中国企业已经意识到可持续转型的重要性,将ESG作为公司未来的战略议题之一,上市公司进行ESG信息披露已是必然趋势。但整体而言,目前我国企业进行ESG信息披露的占比较低,如何保证数据的真实性和质量也是急需解决的难点之一。针对我国企业的ESG信息披露标准建设依然存在较大完善空间,与此同时,投资者、政府、机构都在要求企业对自身ESG表现进行信息披露,以评估其可持续发展方面的表现。因此,我国应不断优化ESG信息披露大环境,制定ESG信息披露标准,加强对ESG信息质量的监管,同时,企业应提高对ESG信息披露的认识水平,推动企业不断进步。

【参考文献】

【1】徐光华,卓瑶瑶,张艺萌,等.ESG信息披露会提高企业价值吗?[J].财会通讯,2022(4):33-37.

【2】赵文利.金融科技提升ESG信息披露质量[J].中国金融,2023(14):69-70.

【3】王凯,张志伟.国内外ESG评级现状、比较及展望[J].财会月刊,2022(2):137-143.

【作者简介】杜欣衍(2000-),女,江苏苏州人,硕士研究生在读,研究方向:金融审计。

猜你喜欢

现代经济信息(2016年19期)2016-10-20 17:35:38

现代经济信息(2016年19期)2016-10-20 17:17:53

中国市场(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:56:22

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:10:10

商(2016年27期)2016-10-17 04:03:44