退役治理经费管理办法改进建议

2023-11-07 11:20吴俊德徐乐昌裴华武

铀矿冶 2023年4期

吴俊德,徐乐昌,裴华武

(1.中广核铀业发展有限公司,北京 100048;2.核工业北京化工冶金研究院,北京 101149;3.中核四川环保工程有限责任公司,四川 广元 628000)

1990年,中国政府设立军工核设施退役及放射性废物治理专项(简称退役治理),30多年来,国家有关部门先后印发了《国防科工委关于加强军工核设施退役及放射性废物治理项目管理的通知》(科工计字〔2000〕909号,已废止)[1]、《军工核设施退役与放射性废物治理管理规定》(科工二司〔2010〕670号)[2]、《军工核设施退役及放射性废物治理项目管理办法》(科工二司〔2017〕1452号)[3]、《军工核设施退役与放射性废物治理经费管理暂行办法》(财防〔2018〕6号,简称退役治理经费管理办法或财防〔2018〕6号文)[4],加上国防科工局、财政部印发的军工固定资产投资项目管理有关规定、军工科研项目管理有关规定、基本建设项目建设成本管理有关规定等部门规章,已经建立了较为完善的项目管理和经费管理体系。但在实际应用中发现仍然存在一些问题,需要进一步加以修订解决。

1 经费科目及内涵

退役治理项目分为工程建设、退役整治、运行监护、基础与工程科研4类,其中退役整治类项目包括安全关闭、设施退役、环境治理、废物运输与处置。

财防〔2018〕6号文规定,工程建设项目的经费管理和使用按基本建设财务管理有关规定执行;基础与工程科研项目的经费管理和使用按军工科研经费管理有关规定执行;退役整治中废物运输项目的经费管理办法另行制定,即退役整治类项目中的安全关闭、设施退役、环境治理和运行监护项目经费管理按照财防〔2018〕6号文规定执行。

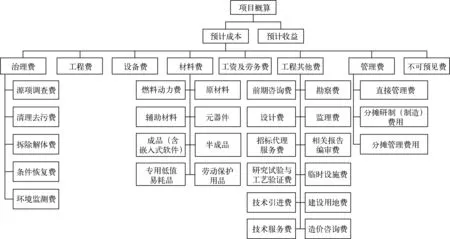

财防〔2018〕6号文规定,项目概算包括预计成本和预计收益。预计成本是指在退役治理过程中预计必然发生的成本费用,包括治理费、工程费、设备费、材料费、工资及劳务费、工程其他费、管理费和不可预见费8个明细科目(图1)。预计收益是指项目承担单位完成退役治理项目预计获得的利润。退役治理项目按照治理费、工程费、设备费、材料费、工资及劳务费、工程其他费和管理费7个明细科目进行成本归集和核算。

图1 退役治理项目经费组成Fig. 1 Project fund composition of decommissioning of nuclear facilities and treatment of radioactive waste

治理费是指开展源项调查、清理去污、拆除解体、条件恢复、环境监测等涉及放射性工作必然发生的费用及其产生的各类废物的整备、处理、处置、转运等所需费用。

工程费是指开展环境整治、环境恢复、条件保障及临时设施与措施等无放射性的建筑工程和安装工程所必然发生的费用。

设备费是指在项目实施过程中必须研制、购置的设备仪器、备品备件及其运输、装卸、整理、仓储、进口代理等所发生的费用。

材料费是指项目法人单位在退役治理过程中在治理费、工程费、设备费之外预计消耗的燃料动力费和各种外购原材料、辅助材料、元器件、成品(含嵌入式软件)、半成品、专用低值易耗品、劳动保护用品的费用,包括购买价款、税金及运输、保险、装卸、整理、筛选、质保、废品损失等费用。

工资及劳务费是指从事治理费所列工作之外的其他项目参与人员的工资、奖金、津贴、补贴等工资性费用和临时聘用人员等的劳务费用,以及由单位负担并缴纳的该部分人员的社会保险费。

工程其他费包括前期工作咨询费,勘察费,设计费,监理费,招标代理服务费,安全、环保、职业卫生、放射性防护评价与验收等相关报告文件的编审费,研究试验与工艺验证费,临时设施费,技术引进费,建设用地费,技术服务费,造价咨询费等。

管理费是指项目实施过程中直接发生的管理性支出,以及分摊转入的研制(制造)费用及管理费用等。

不可预见费是指对技术复杂、实施周期1年以上的退役治理项目,在核定经费时针对退役治理项目实施过程中可能出现的不可预见因素而预先考虑的费用。

项目预计收益是指项目承担单位完成退役治理项目预计获得的利润。

2 经费科目测算分析

财防〔2018〕6号文印发以来,有效提高了退役治理项目经费的编制和评估质量,但由于认知水平、利益诉求及实践经验等差异,在相关科目人工费内涵及测算、相关经费科目费率、设计费测算规定等具体经费科目测算方面有待进一步优化。

2.1 相关科目人工费内涵及测算

根据财防〔2018〕6号文规定,治理费、设备费、工资及劳务费、管理费中均含人工费。

治理费中的人工费单价按照项目所在地造价管理机构发布的计日工人工单价乘以放射性场所人工费调整系数测算,即该科目中人工费口径为劳务提供单位全口径人工成本并计取管理费、利润、税金等费用后的综合单价。

设备费中的研制设备按照该设备研制所需直接材料(包含燃料动力)、直接人工、其他直接费用和研制费用等进行测算,即该科目中人工费为项目单位基本生产或科研人员的全口径人工成本。

工资及劳务费中的人工费口径不含单位缴纳的公积金、企业年金及支出的职工福利费等,低于全口径人力成本。

管理费中含分摊项目单位的管理费用,项目单位管理费用中管理人员人工成本通常占比较高,在实际转入时一般按全口径人工成本分摊。

以上分析表明,在人工费口径方面,不同科目存在不同口径,建议在口径方面予以统一。在测算标准方面,治理费中人工费的测算标准与其他科目不同,在项目经费编制和立项评估过程中有时存在较大分歧;不同评估机构把握的原则也不同,有的按治理费中的人工费测算标准考虑,有的按工资及劳务费中的测算标准考虑,可能会存在同一单位不同项目执行不同标准的情况,建议统一明确按项目单位全口径人工费水平测算。

2.2 管理费、不可预见费和预计收益费率

财防〔2018〕6号文规定,管理费按不超过治理费、工程费、设备费、材料费、工资及劳务费、工程其他费之和的5%测算;不可预见费以治理费、工程费、设备费、材料费、工资及劳务费、工程其他费之和为基数,按比例超额累退测算:3 000万元及以下按3%测算,3 000~10 000万元按2.5%测算,10 000万元以上按2%测算;项目预计收益按项目预计成本的5%测算。

2.2.1 管理费费率

自营的退役整治项目和运行监护项目总体上与项目单位的日常生产经营类似,按照不超过5%费率测算,一般测算结果低于项目单位实际管理费水平(个别管理费率低于5%)。建议参考企业实际制造(研制)费用和管理费用水平,研究修订管理费测算方法。

2.2.2 不可预见费费率

运行监护类项目工艺成熟,概算编制、评估时费用预计相对准确,现行费率基本可以满足需求。退役整治项目尤其是设施退役类项目,由于立项时源项难以准确查清等原因,现行费率一般难以满足需求。建议按分类测算项目不可预见费思路,研究修订不可预见费费率规定,退役整治类项目相当于工程建设类项目的逆过程且更为复杂,建议其不可预见费水平至少不低于工程建设类项目基本预备费水平;运行监护类项目工艺稳定,相对简单,现行规定可基本满足需求。

2.2.3 预计收益费率

预计收益费率相当于项目单位的成本费用利润率指标,与管理费类似,5%费率测算一般低于项目单位实际水平。根据国务院国资委考核分配局印发的《企业绩效评价标准值》,企业成本费用利润率一般均高于10%。建议参考企业实际成本费用利润率水平,研究修订预计收益费率规定。

2.3 设计费测算规定

科工二司〔2017〕1452号文规定,退役整治项目原则上应申报项目建议书和可行性研究报告(代实施方案),比较复杂的设施退役项目可编制项目建议书、可行性研究报告和项目实施方案。

财防〔2018〕6号文规定,前期工作咨询费是指项目建议书、可行性研究报告、实施方案(或监护运行方案)的编审费,以项目概算扣除工资及劳务费作为计算基数,参照《建设项目前期工作咨询收费暂行规定》有关要求执行。其中实施方案(或监护运行方案)编审费按照可行性研究报告编审费标准进行测算。同时规定,设计费参照《工程勘察设计收费管理规定》有关规定测算,计算基数为治理费、工程费、设备费和材料费之和。

在退役整治类中设施退役和环境治理项目经费编制和立项评估过程中,项目单位和评估机构在执行规定时,对设计费存在一定分歧。项目单位参照财防〔2018〕6号文规定一般计列设计费;评估机构基于科工二司〔2017〕1452号文规定并结合财防〔2018〕6号文规定,在核定实施方案编制费时一般按可行性研究报告编制费标准进行测算,不计列设计费。

鉴于上述规定矛盾之处及实践过程中的分歧,建议以项目是否存在实质设计内容、是否产生实际设计工作量为基础,修订相关条款。

3 完善经费管理机制

财防〔2018〕6号文实施以来,有效规范了退役治理项目经费的管理;但在实际执行过程中,尤其是随着退役治理项目经费事后投资补偿模式的规模化开展,在废物运输与处置项目经费适用规定、竣工决算审核和批复管理职责、激励约束机制、提前实施项目自筹资金的资金成本及自筹资金管理等方面尚需优化改进。

3.1 废物运输与处置项目适用规定

财防〔2018〕6号文规定,退役整治中的废物运输项目经费管理办法另行制定。

在项目经费编制和立项评估过程中,项目单位和评估机构因上述规定对废物运输与处置项目经费预计收益科目及管理费费率等方面存在较大分歧。项目单位参照财防〔2018〕6号文规定编制;评估机构基于“退役整治中的废物运输项目经费管理办法另行制定”规定,一般不予认可预计收益科目及管理费费率水平。项目单位在项目策划过程中,趋向于将废物运输和处置内容含在相应设施退役项目和环境治理项目中,以规避单独申报废物运输与处置不计列预计收益并降低管理费费率的风险。

基于上述情况,建议及时明确废物运输与处置类项目的适用规定,或制定相应经费管理规定。

3.2 激励约束机制

财防〔2018〕6号文在概算结余方面设置了激励机制,项目完成并通过验收后,项目概算扣除经审计确认的项目成本及5%项目预计收益后的余额,50%认为项目收益,由项目承担单位统筹使用;50%认为项目结余资金。

该激励机制对于项目单位控制项目成本起到一定的积极作用;但对于项目超概算无约束机制,同时预计收益又以成本为基数,现有激励机制仍难排除虚增成本问题。建议及时研究修订激励约束机制,进一步提高政府投资效益。

3.3 提前实施项目自筹资金的资金成本

科工二司〔2017〕1452号文规定,项目单位为加快核退役治理进程或因核退役治理任务周期紧,提前实施的设施建设、废物处理、安全关闭、设施退役、环境治理、运行监护、废物运输及处置等事项,可申请事后投资补偿。

“十四五”以来,为加快退役治理进程,在专项资金预算不足的情况下,有关单位按规定事后投资补偿机制自筹资金提前实施了一批项目,项目单位事前事中自筹资金实施项目模式有利于项目单位主动控制项目成本,也有利于事后投资补偿方案经费编制和评估的准确性。

财防〔2018〕6号文在经费科目设置方面未考虑事后投资补偿模式下自筹资金的资金成本问题,也未考虑事后投资补偿模式下自筹资金的融资、存储和支付管理相关规定。建议及时研究增加资金成本科目,并明确测算方式及资金管理的差异化要求;在经费具体内涵方面,建议考虑资金占用的机会成本和实际利息支出;在资金管理方面,建议自筹资金具体融资、支付等管理过程按照企业自主资金管理相关规定执行。

4 结论与建议

财防〔2018〕6号文是退役治理专项首次印发的专项经费管理制度,经费科目设置、财务管理等均以实际情况为出发点,有效提高了退役治理项目经费的编制和评估质量,有效规范了退役治理项目经费的管理。经费概算允许计列收益有助于激励项目单位加快退役治理进程,结余资金50%认为项目收益有助于促进项目单位节约使用项目经费,减少列支不合理支出、虚增项目成本等行为,提高了财政资金的使用效益。

为进一步规范退役治理项目经费管理,结合财防〔2018〕6号文执行过程中出现的实际问题,以及退役治理项目经费事后投资补偿模式的规模化开展,建议对财防〔2018〕6号文部分内容及时修订,明确废物运输与处置类项目的经费管理规定,统一人工费测算口径和标准,参考项目单位及退役治理不同类型项目实际情况规定管理费、不可预见费和预计收益的测算方法,以项目是否存在实质设计内容为基础及时修订设计费测算规定,在现有概算结余激励机制的基础上研究增加超概算的约束机制,研究增加事后投资补偿模式下自筹资金的资金成本测算方式及自筹资金的融资、存储和支付管理相关规定。

猜你喜欢

建筑与预算(2020年3期)2020-05-22

中国工程咨询(2017年3期)2017-01-31

中国经济周刊(2015年35期)2015-09-10

中国新农村月刊(2015年9期)2015-05-30

数学物理学报(2015年4期)2015-02-28

应用数学与计算数学学报(2014年4期)2014-09-26

建筑与预算(2014年6期)2014-04-16

建筑与预算(2014年3期)2014-04-16

建筑与预算(2014年9期)2014-04-16

武汉理工大学学报(信息与管理工程版)(2013年2期)2013-12-23