社会养老保险对于农村居民消费的影响研究

2023-11-03 05:25罗雅欣

村委主任 2023年4期

罗雅欣

摘要:消费是推动国民经济增长的重要动力之一,消费在扩大内需的同时还能提高人民的物质生活水平,完善的社会保障体系能够将居民消费需求与社会的总需求联系起来。文章基于2018年中国家庭动态跟踪调查数据(Chinese Family Panel Studies,CFPS)运用基准回归与分位数回归的方法,研究社会养老保险对农村居民消费的影响。研究发现社会养老保险对于农村居民的消费总量没有显著的影响;基本养老保险的购买提高了农村居民发展型消费,使得农村居民生存型消费增速放缓,对享受型消费的影响不显著;按照收入与年龄将样本进行分类并进行异质性分析得出当农村居民收入水平较低时,购买养老保险的行为会使得消费减缓;在按照年龄分组中,养老保险对生存型消费的影响不显著,对青年组及中年组的发展型消费具有显著的正向影响。因此,我国需要全面推行养老保险制度的改革,发展完善农村经济,拓宽农村居民的收入来源,完善农村居民的养老服务设施,不断地提高农村居民的消费水平。

关键词:居民消费;居民收入;社会养老保险;预防性储蓄

文章编号:1674-7437(2023)04-0115-05 中国图书分类号:F842.67;F323.8 文章标识码:A

“十四五”規划将畅通国内大循环作为重要的战略规划,明确提出提振消费需求才是稳定国民经济的主要动力。然而目前我国的消费情况并不理想,据世界银行统计,2019年我国的居民消费率低于世界的同期水平[1]。同时城乡消费差距依然较大,农村居民的消费潜力未得到充分挖掘,开拓广大的农村消费市场,对于我国经济增长具有重要的作用。社会养老保险制度的发展能够减少农村居民的预防性储蓄需求,提高农村居民的消费水平。截至2021年末,全国60周岁及以上老年人口26 736万人,占总人口的18.9%[2]。2014年新农保和城居保合并,形成统筹的城乡居民养老保障体系。但是因起步较晚,城乡居民基本养老保险至今尚未实现省级统筹,且各省差异较大,文章运用CFPS2018年的数据,来分析社会养老保险制度对于农村居民消费的影响,让农村居民能够真正的敢消费,提升农村居民的养老保障水平。

1 文献综述与研究假设

1.1 文献综述

国内外学者对养老保险制度对于居民消费的影响展开了大量的研究。国外在养老保险对于消费总量的影响研究方面,Hubbard(1985)[3]基于流动性约束理论发现养老保险的缴纳行为会降低青年人当前的可支配收入,降低当前的消费支出。Van Santen(2016)[4]选择相关数据进行调查,发现养老金的增加会增加居民的消费,减少储蓄行为的发生。Aguiar(2015)[5]发现养老保险金额的补贴会增加被保险人在医疗方面的支出。Young(2016)[6]认为随着养老保险制度的完善,居民在食品与医疗方面的消费支出均有所增加。国内学者在研究养老保险对于消费的影响研究方面,贺立龙(2015)[7]发现对于真正缴纳养老保险金的人来说,将未来的养老保险金视为稳定的收入,会相应减少当前储蓄,增加当期的消费。王亚柯(2011)[8]认为农村保险制度是收入再分配的一种形式,能够保障农民的生活水平。在养老保险对于居民的消费结构影响的研究方面,周海珍(2018)[9]运用DID 分析方法,发现新农保能够增加教育与卫生方面的消费支出。臧旭恒(2020)[10]认为,基于世代交叠模型,在同等的养老金覆盖与支付水平下,养老金对于中西部居民消费的刺激作用更大。刘冰,仇梦晖(2014)[11]基于ELSE模型发现新农保制度能够增加农村居民在医疗保健方面的支出。

1.2 研究假设

基于传统的生命周期理论,消费者会将自己的收入理性地分配到不同的阶段,用公式表达为:

C = aWR+ bYL(1)

从公式 (1)可知,WR是指消费者的财产性收入,YL是指消费者的劳动所得,而 a、b 是财产和劳动收入的边际消费倾向。在传统的生命周期理论中,加入养老金的财富变量,将生命周期理论进行拓展,养老保险具有资产的替代效应与引致退休的效应。两者的强弱关系导致社保对于居民支出产生不同影响,若资产替代效应大于引致退休效应,社保对消费的刺激会更大,相反消费会减少。农村居民需要达到一定的年龄才可以领取养老金,因此农民的资产替代效应会大于引致退休效应,养老保险制度对农村居民的消费具有促进作用。

提出假设 1:社会养老保险对于农村居民的总体消费有促进作用。

基于绝对收入理论,收入与消费之间存在着线性关系,收入是决定消费的关键因素,绝对收入理论可以表示为:

C = α + βY(2)

由公式(2)可知,C 表示消费,Y 表示可支配收入,α为参数,β是边际消费倾向。

将公式进一步变形可以得到边际消费倾向:

APC = C/Y = β + α/Y(3)

由公式(3)可知可支配收入与平均消费倾向成反比,可支配收入的增加会使得平均消费倾向降低,人们的储蓄会增加,这表明社会的收入分配均衡时,整体的社会平均支出会提升。凯恩斯认为市场并不是唯一的正确选择,需要采取一定的干预措施,其中社会保障制度是一种有效的手段。基本养老保险是社会保障制度的重要组成部分,当基本养老金提高时,农村老年人的收入也会提高,农村老年人的消费水平也会得到提升。而对于未达到领取年龄的老年人,缴纳养老金的行为会降低当前的可支配收入,减少消费。

提出假设 2:社会养老保险会提高60周岁及以上的农村老年人的消费水平。

基于预防性储蓄理论,消费者在对未来的收入不确定的情况下,认为自己没有能力抵御未来的风险时,会倾向于提高储蓄、减少消费。养老保险体系的建立,让消费者认为未来会有稳定的收入来源,减少因收入不确定性而增加的预防性储蓄。然而基本养老金不能覆盖包含教育,医疗等方面的不确定性。

提出假设 3:城乡居民基本养老保险会推进 60 周岁以上的农村居民的基础型消费支出。

没有达到年龄要求的农村居民,养老保险制度能够在将来减轻他们的养老负担,减少储蓄,增加消费支出,在满足基本的生活支出后,增加其它类型的消费。

提出假设 4:社会养老保险会改善 60 周岁以下农村居民的消费结构。

综上所述,作为我国重要的社会保障制度,国内外学者已经对农村居民养老保险对于消费水平及消费的结构的影响展开了较为深入的研究,国外学者主要是基于生命周期理论进行研究,国内学者主要是根据农村居民养老保险在中国实施的具体情况进行研究。文章采用CFPS 2018 数据,分析社会养老保险对农村居民消费观念及结构的影响,评估其在实际的运行中发挥的作用及效果。

2 数据来源、变量选取及描述性统计

2.1 数据来源与样本选择

文章的数据来源为中国家庭追踪调查 (Chinese Family Panel Studies,CFPS)。CFPS是一项全国性、大规模、多学科的社会跟踪调查项目,重点关注中国居民在劳动力、人力资本、人口迁移、社会保障等经济与非经济福利方面的情况。CFPS每两年调查一次,覆蓋全国25个省份,问卷的调查对象包含社区、家庭、成人和少儿四类,丰富的个人与家庭信息可以为分析参加农村基本养老保险前后的消费及消费结构提供样本。文章使用的是 2018 年CFPS 中的个人问卷以及家庭经济问卷收集整理的数据。在家庭经济问卷中“你家里哪个人最了解,能解答最近一年的家庭财政问题?”将回答财务问题的人定义为户主,并与个人问卷中有关于户主的信息进行匹配。为避免异常值的出现将家庭消费最低值和最高值、家庭净资产家庭收入的1%样本替换成离其最近的值,然后删除户主年龄在16岁以下、86岁以上的样本,在剔除无效的数据后得到农村样本3 313个。

2.2 变量定义与描述性统计

2.2.1 变量定义

被解释变量:文章将为家庭人均总消费(consume total)、家庭人均生存型消费(consume survival)、家庭人均享受消费(consume enjoy)、家庭人均发展型消费(consume devlopmend)设为被解释变量。其中家庭人均总消费包含食品、住房、交通,服装、日用品等十二项支出;生存型消费包含个人吃、穿、住、行方面的消费,满足人生存最低层次的要求;以家庭为单位,在娱乐及家居设备和医疗方面的消费等更深层次的消费归类为享受型消费;将家庭成员的教育方面的支出归类为发展型消费。

解释变量:文章将养老保险覆盖率(coverage)设为解释变量,该解释变量为二值变量,将问卷中参加老农保及新农保的农村居民赋值为 1,反之对其赋值为 0。

控制变量:将控制变量按照个人、家庭、区域三个层面进行划分。个人层面涉及户主的年龄(age)、性别(sex,男=1,女=0,)、婚姻状况(marriage,已婚或同居=1,未婚、离婚或丧偶=0)、受教育年限(education age )、健康状况(health,已婚或同居=1,未婚、离婚或丧偶=0);家庭层面包括家庭规模(population,家庭人口数)、年收入(income,家庭总收入/家庭人口数);区域层面按照受访者所处的经济带分为东中西三个区域(area,东部=1,中部=2,西部=3)。

2.2.2 描述性统计

3 313个调查对象中家庭人均总消费为 12 688 元,最大值为77 826 元,最小值为1 220 元,年收入均值为 15 249 元,差额高达75 000元,资产为 85 993 元,我国居民的收入及消费支出的差距较大。在消费类型中人均消费的占比达到70%,人均享受与发展型消费的占比较少。户主的平均年龄为48岁,人均受教育年限为6.58年,农民知识水平普遍较低。性别变量均值为0.53,表明男女的样本差异较小,地区变量均值为2.06,表明地区样本数量差异较小。

按照持有与未持有养老保险将样本分为两组,并进行对比分析。样本中养老保险的覆盖率为64%,其中2 113户拥有养老保险,1 200户没有养老保险。参与养老保险的居民人均总消费支出12 393元,未参与养老保险的人均总消费支出为13 210元。消费结构方面参与养老保险的人生产型消费下降10%,享受型消费下降5.4%,发展型消费增加15.9%。

3 实证检验

3.1 模型构建

基于消费模型,文章使用线性回归模型研究社会养老保险对于农村居民消费的影响:

lncon_totali=α+βcoveragei+γIndividuali+δFamilyi+εi(4)

lncon_suri=α+βcoveragei+γIndividuali+δFamil-yi+εi(5)

lncon_enji=α+βcoveragei+γIndividuali+δFamil-yi+εi(6)

lncon_devi=α+βcoveragei+γIndividuali+δFamil-yi+εi(7)

其中公式(4~7)中的解释变量 lncon_total,表示家庭的人均消费水平,lncon_suri 表式家庭人均生存型消费,lncon_enji表示家庭人均享受型消费,lncon_devi表示家庭人均发展型消费;coverage表示养老保险覆盖率,Individual为个人层面的控制变量,Famliy表示家庭层面的控制变量,ε为随机误差项。

3.2 实证检验

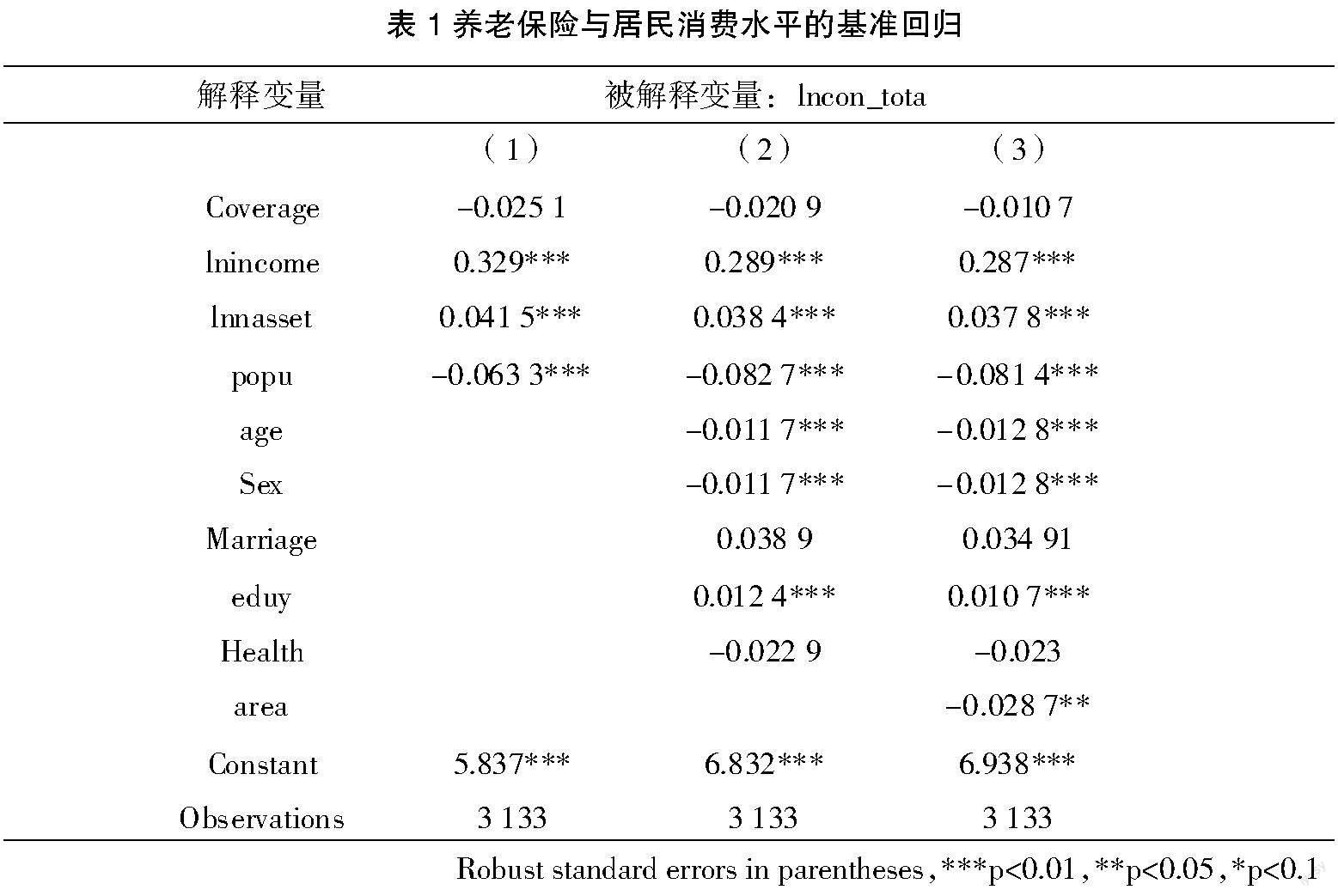

基准回归分析:向模型中依次加入家庭、个人、区域变量进行基准回归。结果如下表所示。

从表1中的回归结果可知,养老保险的覆盖率与农村居民的消费水平没有显著的关系。家庭收入层面上,家庭人均收入增加1%,总消费增加0.329%,家庭净资产增加1%,总消费增加0.041 5%。家庭规模的大小与家庭人均总消费呈负相关的关系。在个人的层面上,性别、婚姻状况、健康状况对消费水平并没有显著的影响,不同的年龄段与文化程度对消费水平具有显著的影响,表现为随着年龄的增加,消费水平会降低,教育程度提高,消费水平会随之提高。在地区层面上东部地区农村居民的消费增速大于西部地区。

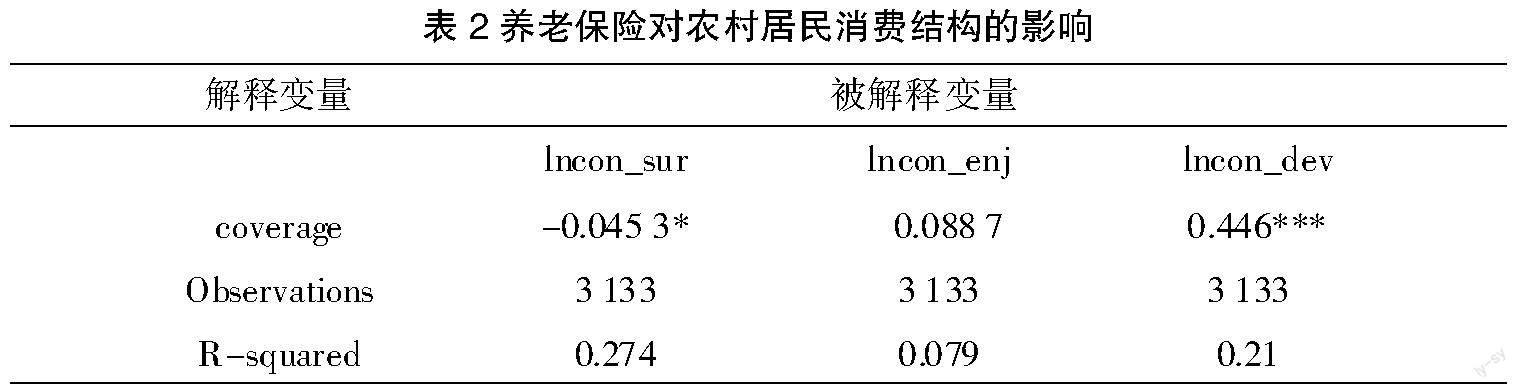

表2中的回归结果可以看出养老保险对于享受型消费的影响并不显著,对于生存与发展型消费影响显著。养老保险增加1%,居民生存型消费会降低4.55%,发展型消费会增加0.446%。养老保险对生存型消费和发展型消费影响显著,而对享受型消费影响不显著。从实证结果看,养老保险增加 1%会使居民生存型消费增加 0.045 3%,使发展型消费增加 0.446%。

3.3 异质性分析

因实证结果中发现养老保险对于总消费水平与发展型消费没有显著的影响,所以在后续异质性分析时,仅保留生存及发展型消费。文章将从收入与年龄两个维度对农村居民的消费影响因素进行分析。

文章将收入水平分为5个档次,并根据收入水平分组进行基准回归,由回归结果可知养老保险的覆盖率增加1%,中等收入组的生存型消费会降低0.117%,而养老保险对于家庭生存型消费的影响在其它4个组的结果并不显著。家庭净资产的提高可以增加各个组的生存型消费。回归结果显示,养老保险对于中等收入及以下的家庭发展型消费的影响显著。养老保险的覆盖率增加1%,在最低收入组、低收入组、中等收入组中发展型消费分别增加0.524%、0.356%、0.589%。

按照不同的年龄进行分组。文章将户主按照年龄来进行分组,16~45岁分为青壮年组、45~60 岁为中年组、60 岁以上为老年组。将各个年龄组的回归结果进行比较。回归结果显示养老保险对于生存型消费的影响不显著,影响方向明显为负,可能的原因为农村居民的消费水平较低,消费类型仍然以生存型消费为主,而养老金的标准较低,还不能够对消费产生明显的作用。

根据回归结果,养老保险对于青年组与中年组在发展型消费中具有显著正向的结果,养老保险覆盖率增加1%,青年组与中年组的发展型消费分别增加,养老保险对老年组的影响不显著。上述结果产生的原因是养老金会增加青年人及中年人未来的预期收入,所以减少预防性储蓄的需求,从而增加消费。

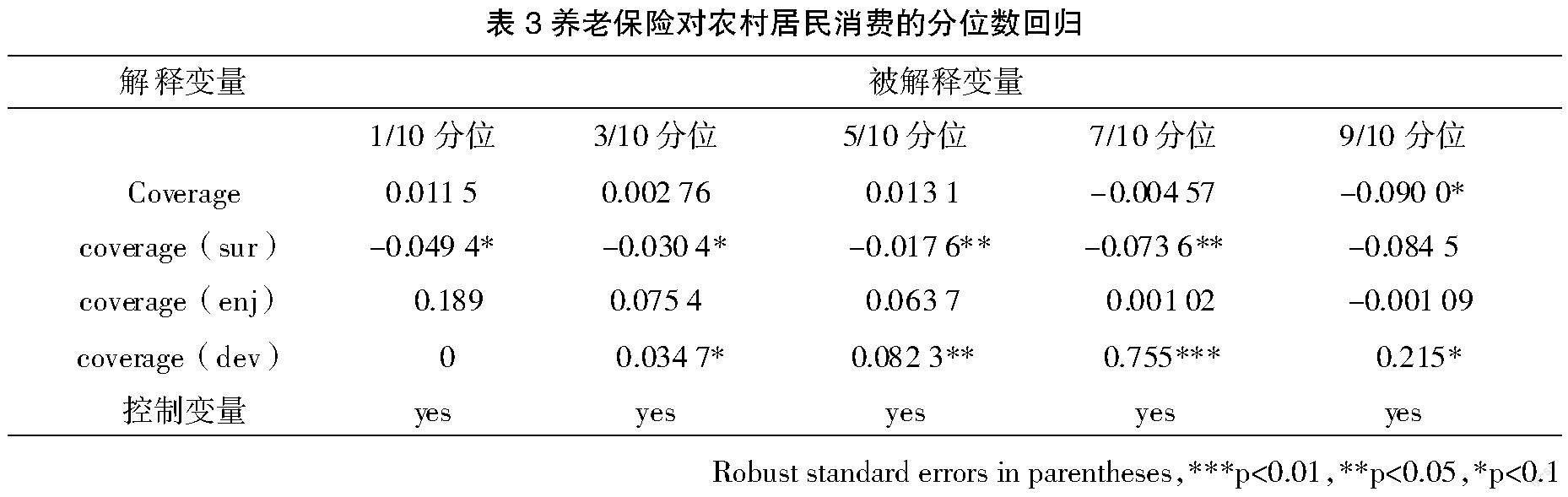

3.4 稳健性检验

分位数回归的方法能够减少由于極端值造成对回归结果的不良影响,更好地反映出样本的整体情况,所以文章选用分位数回归的方法进行稳健性检验。通过比较分位数回归与基准回归的结果发现,养老保险对生存型与发展型消费的分位数回归结果显著方向为正,对总消费水平及享受型消费回归结果不显著。综上可知,养老保险覆盖率对农村居民消费水平和消费层次的分位数回归的结果与基准回归一致,表明基准回归结果可靠。

4 研究结论与建议

4.1 研究结论

社会养老保险对于完善我国的社会保障体系具有重要的作用,能够促进居民的消费、优化居民的消费结构。当农村居民的收入较高时会增加对于社会养老保险的需求;教育水平越高的居民越倾向于购买社会养老保险;相较于中西部地区的居民,东部地区的居民购买养老保险的倾向性更强。养老保险能够减少农村居民对未来收入的不确定性,减少预防性储蓄的需求,增加农村居民的发展型消费,而对于享受型消费的影响不显著。对于不同的年龄与收入的农村居民,养老保险影响的差异较大,当农村居民收入水平较低时,生存型消费增速较慢,养老保险对于中青年的发展型消费有显著的正向影响。

4.2 建议

未来我国应继续推行社会养老保险制度的改革,同时需要不断地发展壮大农村集体经济,提高农村居民的收入水平,拓宽农村居民的收入来源渠道,完善农村居民养老保险配套服务,鼓励更多的高素质专业人才投身于养老行业的发展,让农村居民真正能够老有所依,实现真正的敢消费。

参考文献:

[1]李敏.扩大内需视角下人口结构演变对乡村消费扩容提质的影响效应[J].商业经济研究,2023(16):90-94.

[2]中国政府网.2021年度国家老龄事业发展公报[EB/OL].(2022-10-26)[2022-10-26].https://www.gov.cn/xinwen/2022-10/26/content_5721786.htm.

[3]HUBBARD R G.Social security,liquidity constraints,and pre-retirement consumption[J].Southern economic journal,1985,52(2):471-483.

[4]VAN SANTEN P.Uncertain pension income and household saving[J].Sveriges riksbank working paper series,2016(330):1-41.

[5]AGUIAR M,HURST E.Deconstructing life cycle expenditure[J].Journal of political economy,2015,121(3):437-492.

[6]YOUNG S. Comparison in consumption expenditure structure of households by a level of relative deprivation[J].Korean journal of humanecology,2016,25(1):39-54.

[7]贺立龙,姜召花.新农保的消费增进效应——基于 CHARLS 数据的分析[J].人口与经济,2015(01):116-125.

[8]王亚柯.基于精算估计方法的养老保险再分配效应研究[J].中国软科学,2011(05):154-161+192.

[9]周海珍,吴美芹.新型农村社会养老保险对农村居民消费的影响——基于CHARLS数据的分析[C]//清华大学经济管理学院中国保险与风险管理研究中心,伦敦城市大学卡斯商学院.2018中国保险与风险管理国际年会论文集.北京:清华大学出版社,2018:12.

[10]臧旭恒,李晓飞.人口老龄化对居民消费的非线性影响——基于养老保险发展的动态面板异质性门槛效应[J].经济与管理研究,2020,41(03):21-36+86.

[11]刘冰,仇梦晖.“新农保”有利于农村居民生活水平的改善吗?——基于ELES模型的分析[J].湘潭大学学报(哲学社会科学版),2014,38(05):64-68+73.

猜你喜欢

当代陕西(2019年17期)2019-10-08

消费导刊(2018年20期)2018-10-19

中国经贸导刊(2018年12期)2018-05-29

消费导刊(2018年8期)2018-05-25

时代金融(2016年29期)2016-12-05

企业导报(2016年8期)2016-05-31

广州大学学报(社会科学版)(2015年5期)2015-02-27

江苏年鉴(2014年0期)2014-03-11

江苏年鉴(2014年0期)2014-03-11