企业数字化转型何以影响税收规避?

——基于内部治理与外部监督的双重审视

2023-11-02 08:11徐肇仪

哈尔滨商业大学学报(社会科学版) 2023年5期

王 平,徐肇仪

(甘肃政法大学 a.商学院;b.经济学院,兰州 730070)

引 言

新一轮科技革命催生了产业的持续变革,数字经济在新时代呈现出蓬勃的生命力,展现出巨大的扩张势头。国家发改委发布的《关于数字经济发展情况的报告》显示,我国数字经济总体规模连续多年位居世界第二,截至2021年我国云计算成为全球增速最快的市场之一,2012年以来年均增速超过30%。习近平总书记在党的二十大报告中明确指出:“要加快发展数字经济,促进数字经济与实体经济的深度融合。”数字经济已成为我国经济高质量发展的稳定器和加速器。在数字经济发展浪潮下,是否拥抱数字化已不再是企业的“选择题”而是“必修课”。

税收作为国家公权力的体现,是国家筹措财政资金、调节经济运行及协调经济利益的重要资金来源。企业作为重要的纳税主体,依法纳税是其践行经济责任和社会责任的重要体现。然而,近年来游走在法律边缘的企业避税行为愈发严重,甚至偷税漏税案件频发,这不仅损害企业未来价值(熊家财等,2019)[1],更加剧了政府财政压力(孙钰鹏和苑泽明,2020)[2],阻碍资本市场的健康发展(于亚洁,2021)[3]。企业避税在后安然时代依旧是悬在政府和监管部门头顶的“达摩克利斯”之剑,因此,何种措施能够有效抑制企业税收规避行为仍是学术界与实务界亟待解决的理论与现实问题,适应数字经济时代的数字化转型是否是其中的选项?

目前学界有关数字化转型的研究主要聚焦于其宏观层面的经济效应及微观层面的经济后果。从宏观层面的经济效应来看,数字化转型能够加速产业链、价值链与创新链的深度耦合与能力协同(阳镇等,2022)[4],为经济发展提供内生动力(祝合良和王春娟,2021)[5],赋能实体经济并抑制“脱实向虚”(李万利,2022)[6]。从微观层面的经济后果来看,数字化转型对企业股票流动性的提升(吴非等,2021)[7]、经营绩效和商业模式的改良(Bouwman et al.,2019)[8]及全球创新网络的融入与创新绩效的提升(李雪松等,2022)[9]均有积极影响,且能显著缓解融资约束(王敬勇等,2022)[10],提升内部控制质量(张钦成和杨明增,2022)[11]。总体来看,现有文献对于数字化转型宏观经济效应层面的研究较为充分,但对于微观层面的研究大多集中于经济后果方面,缺乏其影响企业经济行为的具体视角。

企业税收规避作为会计学界和实务界一直以来的重点研究课题,其影响因素到底是什么也一直备受关注。研究表明:在宏观层面,企业税收规避主要受经济政策不确定性(曹越等,2018)[12]、产业政策(张婷婷等,2021)[13]等因素的影响;在微观层面,企业避税行为主要受融资约束(Edwards et al.,2016)[14]、内部控制质量(曹越等,2018)[15]、信息披露质量(黄昊和赵玲,2021)[16]等因素的影响。鉴于此,我们自然会思考:随着数字化时代企业内部控制、融资约束、信息披露等内外部环境因素的变化,数字化转型与企业税收规避这一关系到国家财政收入、企业长远价值实现的经济行为是否产生了某种内在关联,其内在机理是什么,企业的不同属性是否会改变数字化转型对税收规避的影响效果,这些问题是本文试图解决的问题。

为了解决以上问题,本文将在理论分析基础上,以2007—2021年A股非金融类上市公司为样本,基于文本数据挖掘法,实证检验数字化转型对企业税收规避行为的影响,揭示其中内部治理与外部监督的双重机制黑箱,并进一步深入研究企业特征差异的异质性。本文与以往研究的区别主要表现为:(1)在理论层面,紧密贴合我国大力发展数字经济的战略导向,厘清数字化转型对企业税收规避的影响机理,打开其中的双重机制黑箱,扩充了数字化转型影响企业具体经济行为的微观视角,丰富了税收规避影响因素的时代印迹;(2)在实践层面,通过大数据文本挖掘技术的运用,充实了企业数字化转型测度的研究,并基于内部治理和外部监督的双重视角验证了企业数字化转型与税收规避间关系的作用机制,有助于为政府及监管部门的税收治理赋能,为企业实现经济效益与社会责任的协同创造提供有益经验借鉴。

一、理论分析与研究假设

(一)企业数字化转型与税收规避

人工智能、大数据、云计算、区块链等数字技术的出现成为企业提升经济效益、改善经营效率的新引擎。随着中国数字经济的高速发展,数字技术也被赋予了完善企业内部治理、协助社会治理的新使命,数字化转型成为企业新形势下的一种经济行为选择;纳税遵从作为企业参与社会治理的关键途径,也是在中国特色社会主义税收体系下的一种经济行为选择。因此,二者共存于企业高质量发展的战略框架之下。

从经济行为动机来看:一方面,数字化转型利用数字技术深度嵌入企业内部治理环节,使企业内部治理范式不断演进,提高企业信息透明度和流转效率,降低税收监管难度,有效遏制管理层避税寻租的动机,缓解代理问题,为抑制企业激进避税行为的产生创造条件;数字化转型可以有效破解企业由于“信息孤岛”效应造成的融资困境(王敬勇等,2022)[10],优化资源配置与经营效率(曾皓,2022)[17],对筹措到的资金能够实现效益最大化,外部现金流的加持和避税的高风险性使税收规避的边际收益对企业的吸引力大大削弱。

从经济行为结果来看:一方面,数字化转型可以增强企业对社会议题的敏锐度,重构企业与社会间的关系,促进社会责任的履行(肖红军等,2021)[18],进而推动纳税义务和公益捐赠行为的履行,提高企业纳税遵从度;另一方面,企业数字化转型的同群效应(陈庆江,2021)[19]可以加强企业的集体主义倾向,通过同行业、同地区企业数字化转型对其他企业的带动作用,聚焦企业可持续发展,进而形成企业反激进避税的同群效应。

综上所述,数字化转型可以从客观与主观两方面深化企业纳税遵从度,抑制企业税收规避行为,为企业参与社会价值共创创造条件。基于此,本文提出如下研究假设:

H1:企业数字化转型能够有效抑制企业税收规避行为

(二)企业数字化转型影响税收规避的机制分析

1.内部治理机制:内控优化路径与党组织嵌入治理

内部控制水平的提高对强化内部监督机制、优化企业内部治理有着重要意义。数字化转型的底层逻辑是将数字技术嵌入企业生产经营的各个环节,通过整合碎片化信息以促进各环节的互联互通,从而优化资源要素配置。数字技术的不断下沉可以帮助企业打造全方位监控、多时点跟踪的内部监督机制而为内控部门的深度监管赋能,进而压缩管理层避税寻租的机会主义空间。从信息处理方面来看,数字化提高了企业的信息处理效率,从而及时有效诊断和修复了内部控制的薄弱环节(张钦成和杨明增,2022)[20],进而提升内部控制质量;从信息披露方面来看,企业数字化转型能全面提升内部控制跟踪、检测的敏锐度,推动内部控制体系智能化变革,从而有效平衡与利益相关者间的利益关系,提高内部控制信息披露质量。内部控制质量的提升可以通过优化信息处理效率和信息披露质量进而弱化企业信息风险,提高企业运营效率(杨旭东,2019)[21]、完善企业内部监督和惩戒机制,通过经济效益的提升和避税成本的提高,有效抑制管理层激进避税动机(陈骏和徐玉德,2015)[22],促进企业合规经营与可持续发展。

除受内部控制影响之外,党组织嵌入内部治理也会对数字化转型与税收规避的作用效果产生影响。基于组织身份认同理论,党组织成员作为第四方力量嵌入企业内部治理结构时,其天然的政治属性有别于传统董事会、监事会及高管成员,能够有效遏制企业盈余管理和腐败问题的滋生(钟廷勇等,2022)[23],促使企业强制性行为自律和自愿性行为自律的协同实现(王元芳和马连福,2021)[24],其对自身党员身份的认同感会驱动其将社会性目标融合至企业经营目标中,也意味着其将纳税贡献这一国家资源向股东利益转移的可能性较小,纳税遵从度较高。尤其是在国家大力发展数字经济的今天,党组织作为中国特色企业治理结构中的中坚力量,其在企业内部的嵌入有助于发挥其对数字化转型的推动作用,因此,党组织嵌入内部治理会加强企业数字化转型对税收规避行为的抑制效应。综上,本文提出如下研究假设:

H2a:数字化转型通过提升内部控制水平抑制企业税收规避行为

H2b:党组织嵌入内部治理强化企业数字化转型对税收规避的抑制效应

2.外部监督机制:“四大”审计调节作用

审计作为重要的外部监督手段,与企业税收规避行为有着密切联系。四大事务所(以下简称“四大”)作为国际顶尖会计师事务所,其专业度可以对企业财务报告及经济行为的失真起到显著的矫正监督作用,表现为“监督效应”;但出于自身利益考量,“四大”也可能利用其审计专长迎合被审计单位的避税需求,进行避税协助,表现为“放任自流”,学术界对此尚未有定论。

从“监督效应”看,“四大”审计有着较高的审计服务质量,专业能力与审计独立性更强,对企业业绩粉饰及套利行为更加敏感(朱杰,2020)[25]。根据声誉理论和 “深口袋”理论,“四大”审计因与被审计单位风险共担,其出于声誉保护意识会自觉规避审计风险,显著减少企业套利行为,通过发挥其审计监督作用有效抑制管理层避税寻租动机。企业在数字化转型进程中可以提升信息透明度,提高审计效率(张永珅等,2021)[26],充分发挥“四大”审计的监督治理效能,强化数字化转型对企业税收规避的抑制效应。

从“放任自流”看,“四大”为了维护客户关系及自身经济利益,兜售避税并被各国监管部门处罚或约谈的现象屡见不鲜。部分学者针对“四大”审计对企业税收规避的放任行为进行了相关研究,认为“四大”审计不能对企业税收规避及高管避税寻租行为发挥监督治理作用(熊家财等,2019)[1],且“四大”审计师专长及税务咨询服务的提供会帮助企业提高避税水平(周冬华等,2017;陈德球等,2016)[27-28]。特别地,跨国公司若被“四大”审计则更易在避税天堂设立子公司(Jones et al.,2018)[29]。尤其在数字技术飞速发展的今天,企业交易事项确认、计量、报告的手段和方式更加多元,服务数字经济的税收优惠政策也在大力实施,但审计监管的力度有待加强,这些外部因素为“四大”与企业合谋提供了滋养的温床,弱化了企业数字化对避税行为的治理效应,助长被审计单位的避税激进度。基于此,本文提出如下研究假设:

H3a:“四大”审计强化了企业数字化转型对税收规避行为的抑制效应,即当“四大”审计认真履行监督责任、发挥应有的监督效应时,会强化数字化转型对企业避税行为的抑制作用

H3b:“四大”审计弱化了企业数字化转型对税收规避行为的抑制效应,即当“四大”审计放任自流甚至为了自身利益与企业合谋时,会弱化数字化转型对企业避税行为的抑制作用

二、研究设计

(一)样本选择与数据来源

鉴于2007年是我国上市公司全面执行企业会计准则体系的第一年,本文选取2007—2021年我国A股上市公司作为研究样本,并执行了如下筛选过程:(1)剔除金融保险行业的所有上市公司样本;(2)剔除被ST、*ST、PT和已退市的上市公司样本;(3)剔除税前利润小于等于零的公司样本;(4)剔除企业实际所得税率异常的公司样本;(5)剔除当年上市和关键变量数据缺失的样本;(6)为减少极端值的影响,本文对所有微观层面的连续变量进行1%和99%水平上的缩尾处理,最终获得25 255个有效观测值。本文的上市公司内部控制水平数据来源于DIB公司内部控制与风险管理数据库,上市公司财务数据来源于国泰安数据库和Wind数据库,党组织嵌入数据通过手工整理公司年报和巨潮资讯网所得,数字化转型指标体系由Python软件从企业年报文件中抓取关键词词频构建而成,其中企业年报文件来源于巨潮资讯网爬虫所得。

(二)变量选取与说明

1.被解释变量

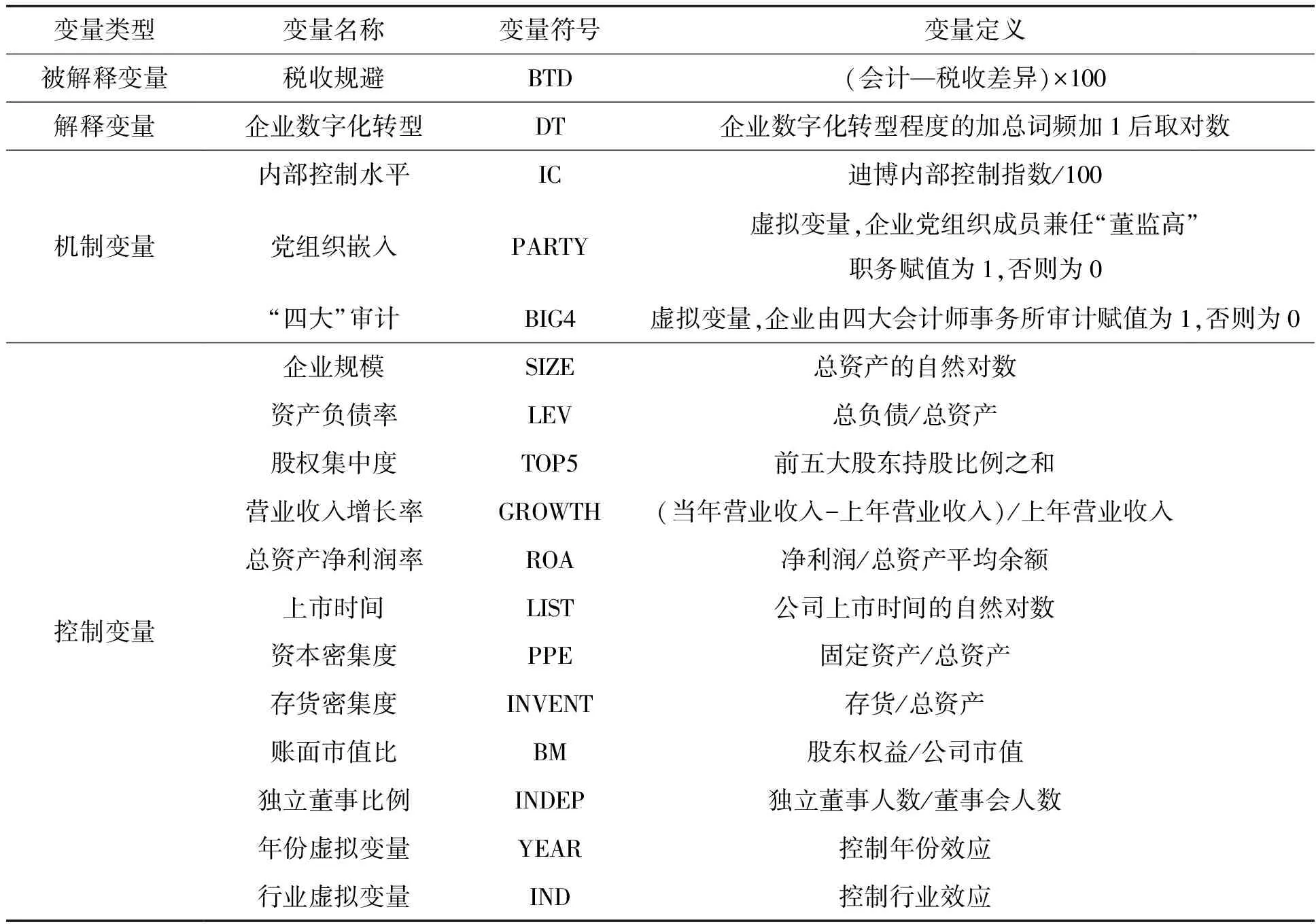

税收规避用税收激进度(BTD)表示。根据已有研究,会计—税收差异法可以较为准确地衡量企业的避税行为。本文参考叶康涛和刘行(2014)[30]的研究,将会计—税收差异作为衡量企业税收规避程度的代理变量。另外,为便于呈现回归结果,将会计—税收差异乘以100。其具体计算方法为:BTD=(会计—税收差异)×100=(税前总利润—应纳税所得额)/期末总资产×100;其中,应纳税所得额=(所得税费用—递延所得税费用)/企业名义所得税率。

2.解释变量

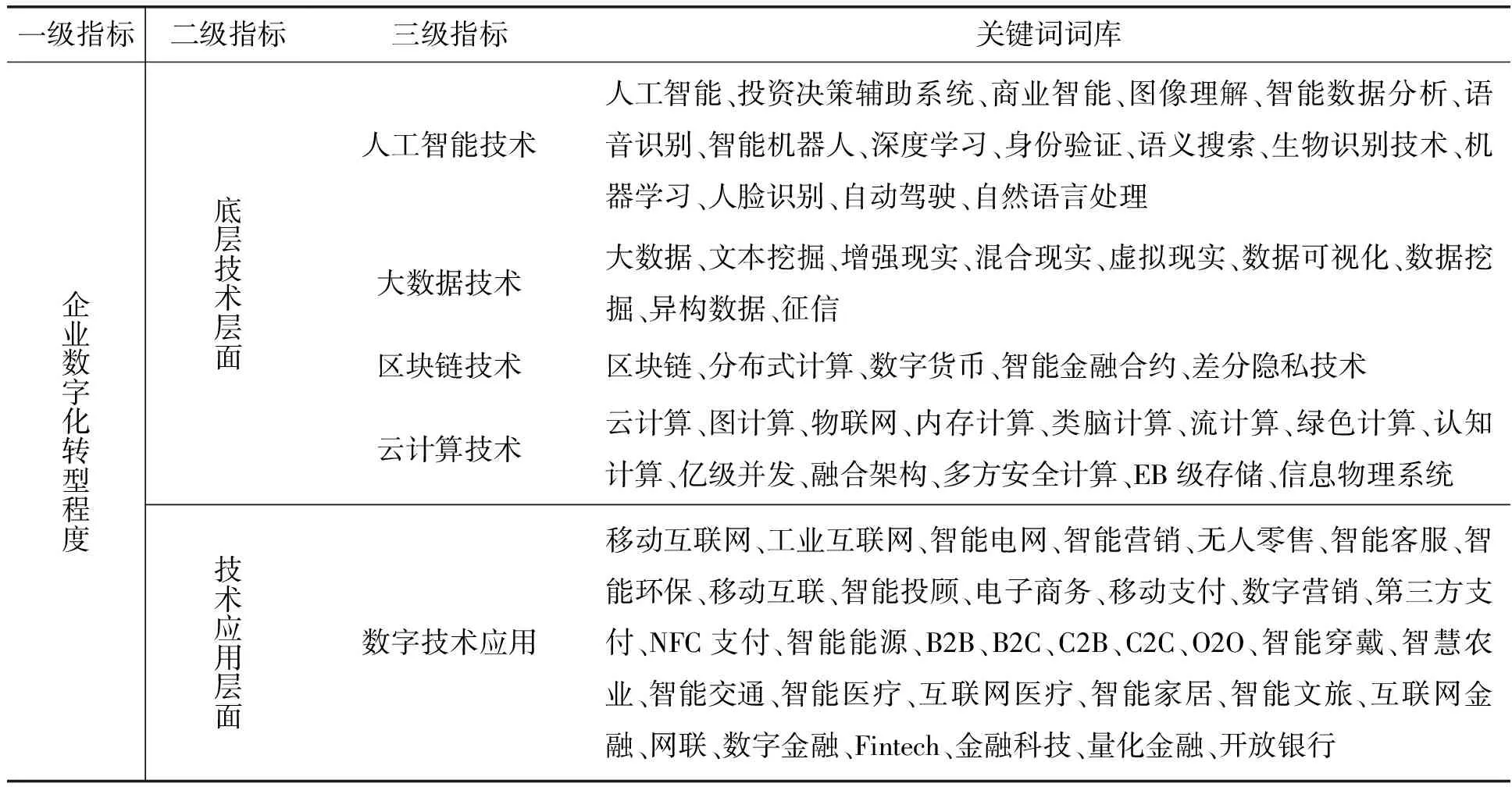

数字化转型用数字化转型程度(DT)测量。参考吴非等(2021)[7]的做法,构建企业数字化转型程度指标体系对企业数字化转型进行衡量。具体衡量标准为:将企业数字化转型程度分为底层技术和技术应用两个层面,运用Python软件的爬虫技术对年报文本中涉及底层技术层面的人工智能技术、大数据技术、区块链技术、云计算技术的相关关键词及技术应用层面的数字技术应用相关关键词进行识别和提取,在剔除包含“非”“别”“不”“没”“无”“否”“没有”“还没”“无关”“忽”“莫”“毫无”“无需”等否定表述后,对各个维度的关键词词频进行加总,形成企业数字化转型程度的加总词频,对加总词频做加1后取对数处理,最终形成企业数字化转型程度指标(DT),指标体系如表1所示。

表1 企业数字化转型程度指标体系

3.机制变量

本文的三个机制变量分别为企业内部控制水平(IC)、党组织嵌入(PARTY)、“四大”审计(BIG4)。其中,对于内部控制水平,参考张钦成和杨明增(2022)[20]的研究,选取DIB公司发布的内部控制指数除以100作为内部控制水平的代理变量,该指标越大,表示企业内部控制水平越高;对于党组织嵌入,参考陈仕华和卢昌崇(2014)[31]的研究,用党组织成员是否兼任董事会、监事会、高管层相关职务的虚拟变量作为党组织嵌入的代理变量,若党组织成员在董事会、监事会、高管层至少任职一项则赋值为1,否则赋值为0;对于“四大”审计,用四大会计师事务所是否参与该企业审计的虚拟变量作为“四大”审计的代理变量,若企业的审计业务交由四大会计师事务所负责则赋值为1,否则赋值为0。

4.控制变量

参考张乾等(2022)[32]的研究,选择企业规模(SIZE)、资产负债率(LEV)、股权集中度(TOP5)、营业收入增长率(GROWTH)、总资产净利润(ROA)、上市时间(LIST)、资本密集度(PPE)、存货密集度(INVENT)、账面市值比(BM)、独立董事比例(INDEP)作为本文的控制变量。另外,本文还控制了年份(YEAR)和行业(IND)固定效应的影响。具体变量定义如表2所示。

表2 变量定义表

(三)模型构建

首先,本文构建基于稳健标准误的双向固定效应模型以验证企业数字化转型对税收规避行为的影响效应,模型如下所示:

BTDit=α0+α1DTit+ΣjαjControlsjit+ut+vi+εit

(1)

其次,参考江艇(2022)[33]提出的机制变量识别建议,在理论分析部分充分论证内部控制水平对企业避税影响作用的基础上,构建机制检验模型考察企业数字化转型对内部控制水平的影响,从而克服传统中介效应模型的内生性缺陷,验证传导机制的存在,模型如下所示:

ICit=β0+β1DTit+ΣjβjControlsjit+ut+vi+εit

(2)

最后,构建调节效应模型考察党组织嵌入和“四大”审计对企业数字化转型影响税收规避的作用机制,模型如下所示:

BTDit=γ0+γ1DTit+γ2DTit×PARTYit+γ3PARTYit+ΣjγjControlsjit+ut+vi+εit

(3)

BTDit=δ0+δ1DTit+δ2DTit×BIG4it+δ3BIG4it+ΣjδjControlsjit+ut+vi+εit

(4)

式(1)-(4)中,BTDit为i企业在t年度的税收规避程度,DTit为i企业在t年度的数字化转型程度,ICit、PARTYit、BIG4it为内部控制水平、党组织嵌入和“四大”审计三个机制变量,Controlsjit为本文选取的10个控制变量,ut和vi分别为年份固定效应和行业固定效应,εit为误差项。

三、实证结果分析

(一)描述性统计

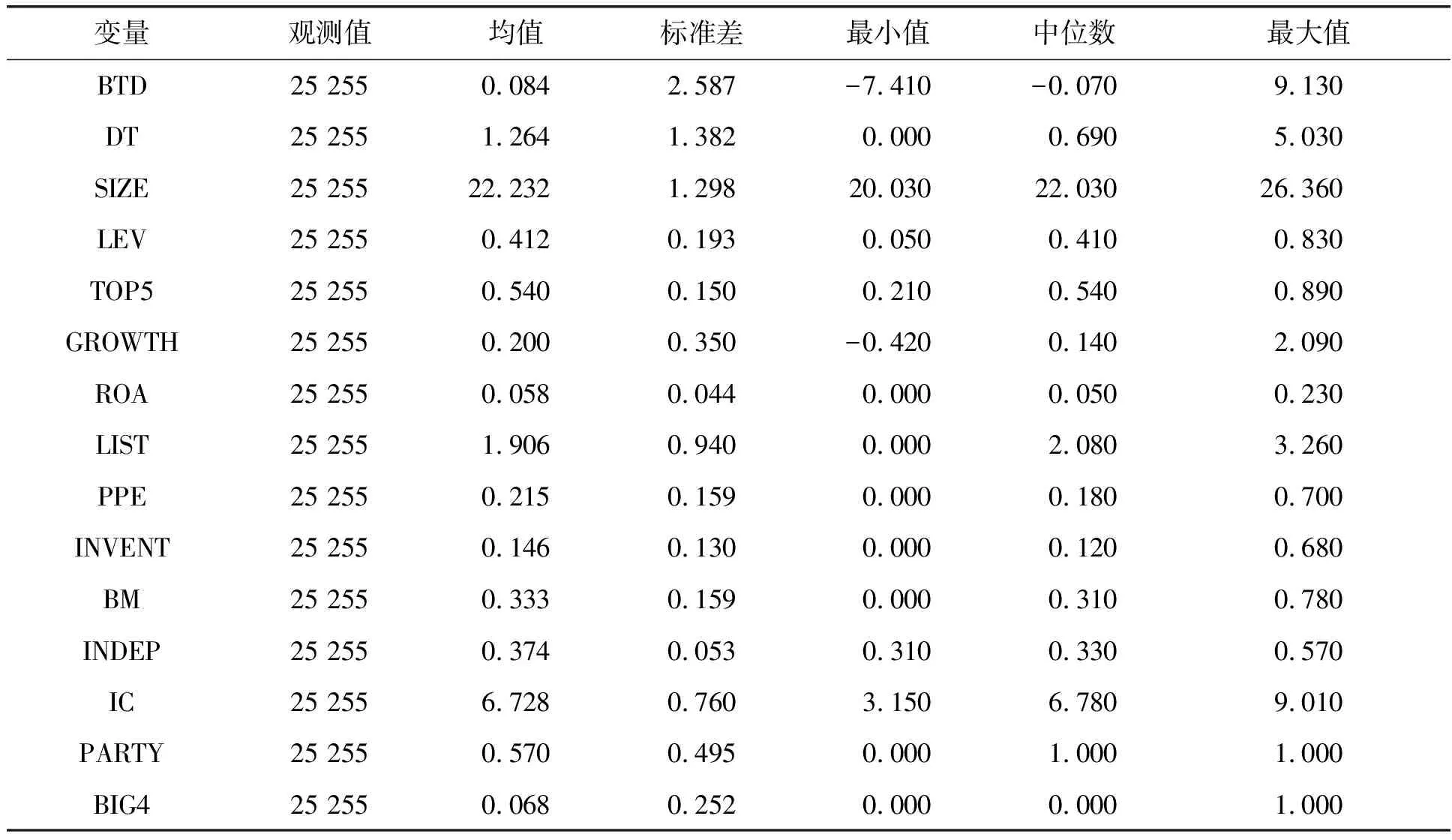

从表3列示的主要变量描述性统计结果可以看出,企业避税程度的均值为0.084,可见税收规避是企业一种较为普遍的行为,其标准差为2.587,最小值为-7.410,最大值为9.130,可见税收规避行为可能在企业个体、年份、行业、地区之间存在着显著差异;企业数字化转型的标准差为1.382,均值为1.264,最小值为0.000,最大值为5.030,可见仍有部分企业没有紧跟数字化转型的浪潮,且不同企业间数字化转型程度存在较大差异;内部控制水平的最大值为9.010,最小值为3.150,标准差为0.760,均值为6.728,表明不同企业之间的内部控制水平参差不齐;党组织嵌入的均值为0.570,中位数为1.000,说明样本中有57%的企业存在党组织嵌入公司治理的现象;“四大”审计的均值为0.068,说明约有 6.8%的公司选择了四大会计师事务所进行审计。

表3 主要变量描述性统计结果

(二)基准回归分析

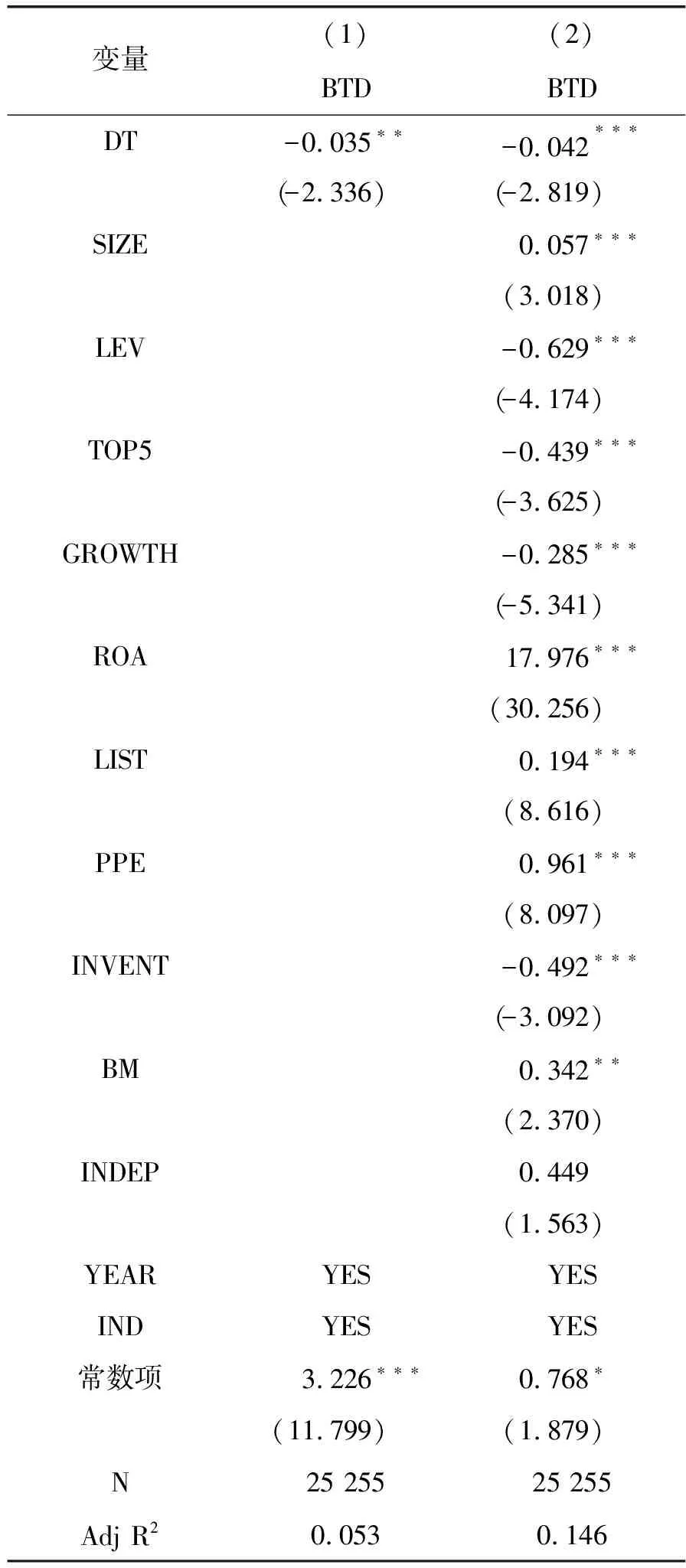

表4为企业数字化转型与税收规避的基准回归结果,由列(1)和列(2)可以看出,在不加入控制变量和加入控制变量两种情况下,数字化转型的系数分别为-0.035和-0.042,均通过了至少5%水平上的显著性检验,说明企业数字化转型的实施可以有效抑制企业税收规避行为,假设H1得到验证。

表4 企业数字化转型影响税收规避的基准回归结果

(三)稳健性检验

1.内生性分析

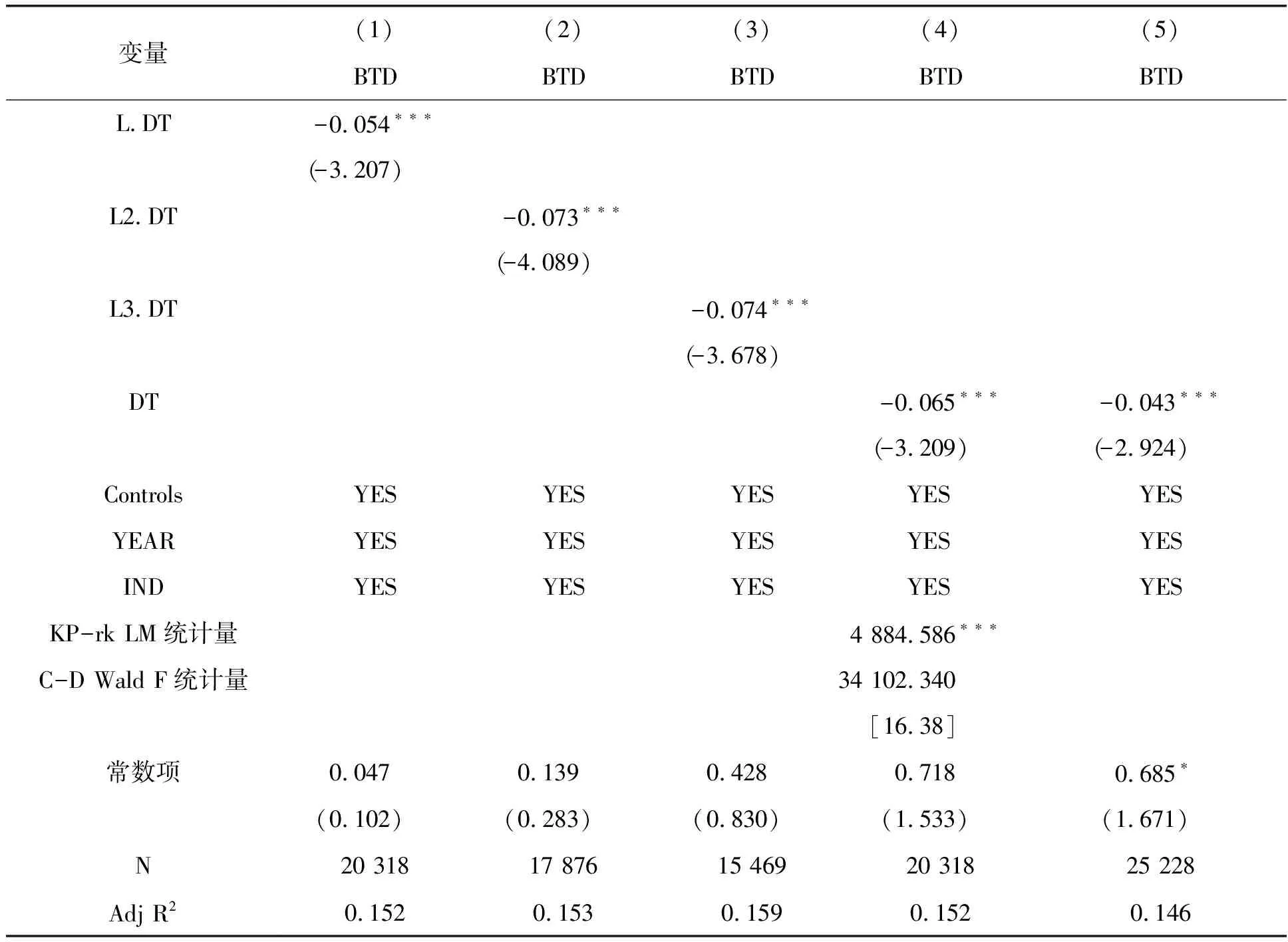

(1)反向因果问题。从理论层面,本文采用双向固定效应模型进行基准回归解决了随年份和行业变化的遗漏变量问题,但仍可能存在反向因果这一内生性问题,即企业会因为避税意愿而对其是否实施数字化转型产生影响。因此,为缓解此内生性问题对结果的干扰,本文将数字化转型分别滞后一至三期进行回归,由表5列(1)-(3)可以看出,企业数字化转型对税收规避行为仍有显著的抑制效应,且随着时间窗口的延长,抑制效应也随之增强,说明数字化转型对企业避税行为的影响在较长时间内具有叠加特征,从而更加抑制企业激进避税行为的产生;此外,借鉴张宝友和汤晓君(2021)[34]的做法,将企业数字化转型的一阶滞后项作为数字化转型的工具变量进行两阶段最小二乘回归(2SLS)来缓解内生性问题,由表5第(4)列汇报结果可知,Kleibergen-Paap rk LM 统计量和Cragg-Donald Wald F统计量分别拒绝了识别不足和弱工具变量的原假设,证明工具变量有效,且数字化转型的回归系数在1%的水平上显著为负,验证了假设H1的稳健性。

表5 内生性分析

(2)自选择问题。为缓解内生性问题可能引发的自选择偏误,本文采用倾向得分匹配法(PSM)进行稳健性测试。首先将大于数字化转型中位数的样本赋值为1,反之为0,其次选择最近相邻匹配法(k=2),以企业规模(SIZE)、资产负债率(LEV)、股权集中度(TOP5)、营业收入增长率(GROWTH)、总资产净利润(ROA)、上市时间(LIST)、资本密集度(PPE)、存货密集度(INVENT)、账面市值比(BM)、独立董事比例(INDEP)为协变量进行PSM匹配,并通过了平衡性检验。匹配后的回归结果如表5列(5)所示,说明在缓解自选择问题后,企业数字化转型对税收规避行为的抑制作用依然存在,证实了前文研究结果的可靠性。

2.控制高维固定效应

考虑到行业的时变特征可能会使回归结果产生偏误,本文在控制行业、年份固定效应的基础上进一步控制了行业—年份交互固定效应,回归结果如表6列(1)所示,进一步验证了前文研究结果的稳健性。

表6 稳健性检验结果

3.替换变量测度

本文参考祁怀锦等(2020)[35]的做法,以企业年度财务报表附注中披露的与数字化转型相关的无形资产占比(DT’)作为解释变量的替代指标重新进行回归;另外,参考叶康涛和刘行(2014)[30]的做法,以剔除应计盈余管理因素影响的会计—税收差异(DDBTD)作为被解释变量的替代指标重新进行回归,为便于回归结果的呈现且与被解释变量处理一致,做乘以100处理。回归结果如表6列(2)和列(3)所示,数字化转型的回归系数均显著为负,进一步验证了假设H1的稳健性。

4.缩减样本区间

鉴于2020年新冠疫情在我国的全面爆发可能对企业微观行为决策产生严重干扰,考虑危机的后效性,本文将样本期间缩减至2007—2019年重新进行回归,回归结果如表6列(4)所示,企业数字化转型对税收规避的回归系数显著为负,这表明缩减样本区间后,企业数字化对企业税收规避的影响并未发生根本性变化,验证了研究结果的稳健性。

(四)机制分析

1.内部治理机制检验

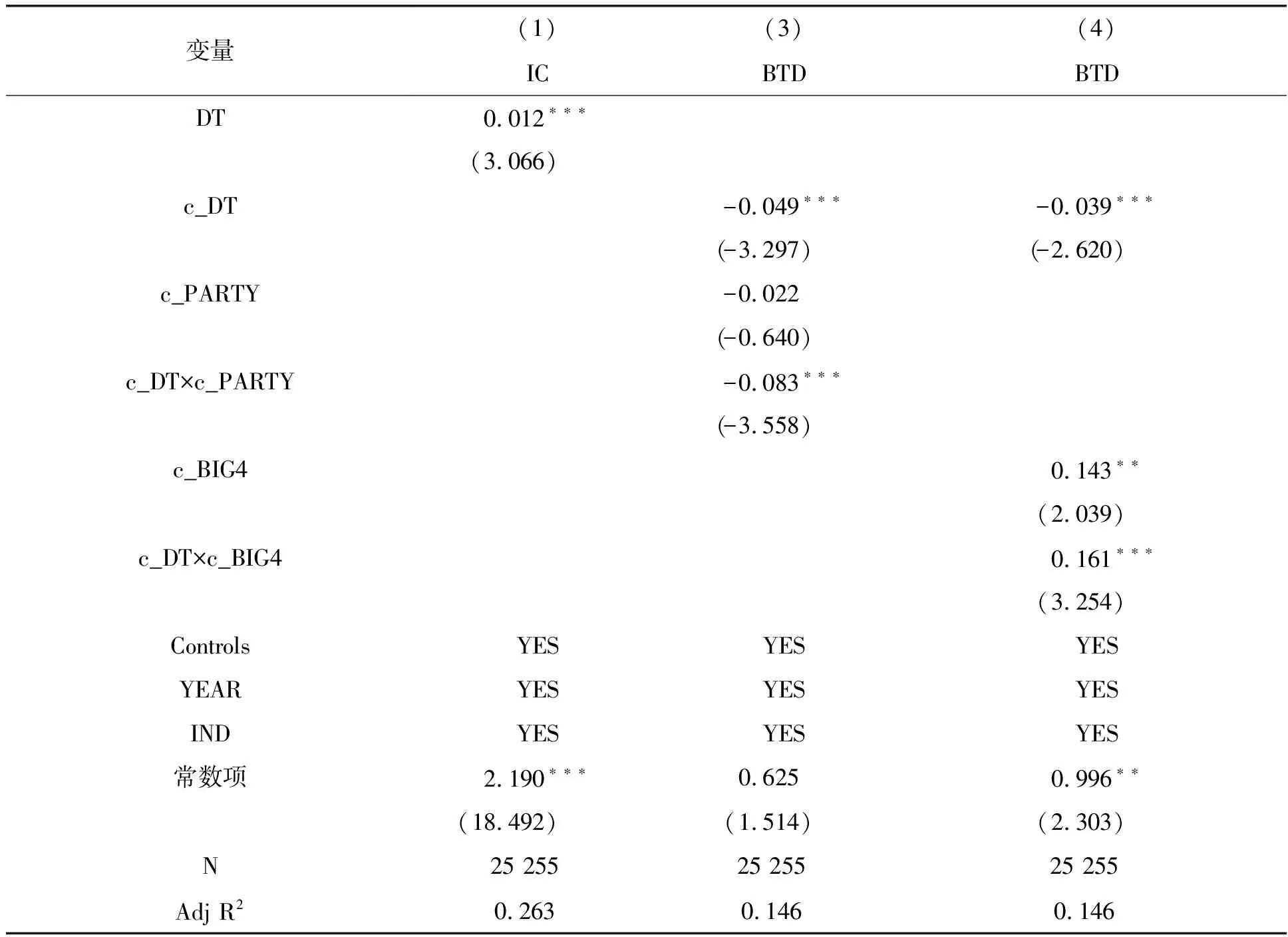

(1)内部控制优化路径。已有权威文献充分论证了企业内部控制水平越高对其激进避税行为的约束效应越强[22,36],结合前文理论分析,企业数字化转型对内部控制水平的优化作用有利于抑制税收规避行为,本文运用模型(2)对其予以验证。表7列(1)的回归结果显示,数字化转型的回归系数在1%的水平上显著为正,证明企业数字化转型能够有效提升内部控制水平,进而抑制企业激进避税行为的产生。假设H2a得以验证。

表7 机制检验回归结果

(2)党组织嵌入调节机制。表7列(3)为党组织嵌入调节机制检验的回归结果,数字化转型的回归系数在1%的水平上显著为负,数字化转型与党组织嵌入的交互项系数也在1%的水平上显著为负,说明党组织嵌入在企业数字化转型与税收规避间发挥正向调节作用,即数字化转型对税收规避的抑制效应在党组织嵌入内部治理的企业中更强。假设H2b得以验证。

2.外部监督机制检验

表7列(4)为“四大”审计调节机制检验的回归结果,数字化转型的回归系数在1%的水平上显著为负,数字化转型与“四大”审计的交互项系数在1%的水平上显著为正,说明“四大”审计负向调节企业数字化转型与税收规避之间的关系,即较之非四大会计事务所参与审计的企业,“四大”

审计的企业其数字化转型对税收规避行为的抑制效应更弱,H3b得到了验证。由此可见,四大会计师事务所未对企业发挥应有的审计监督作用。

四、进一步分析

(一)企业数字化转型与税收规避:产权属性的异质性特征

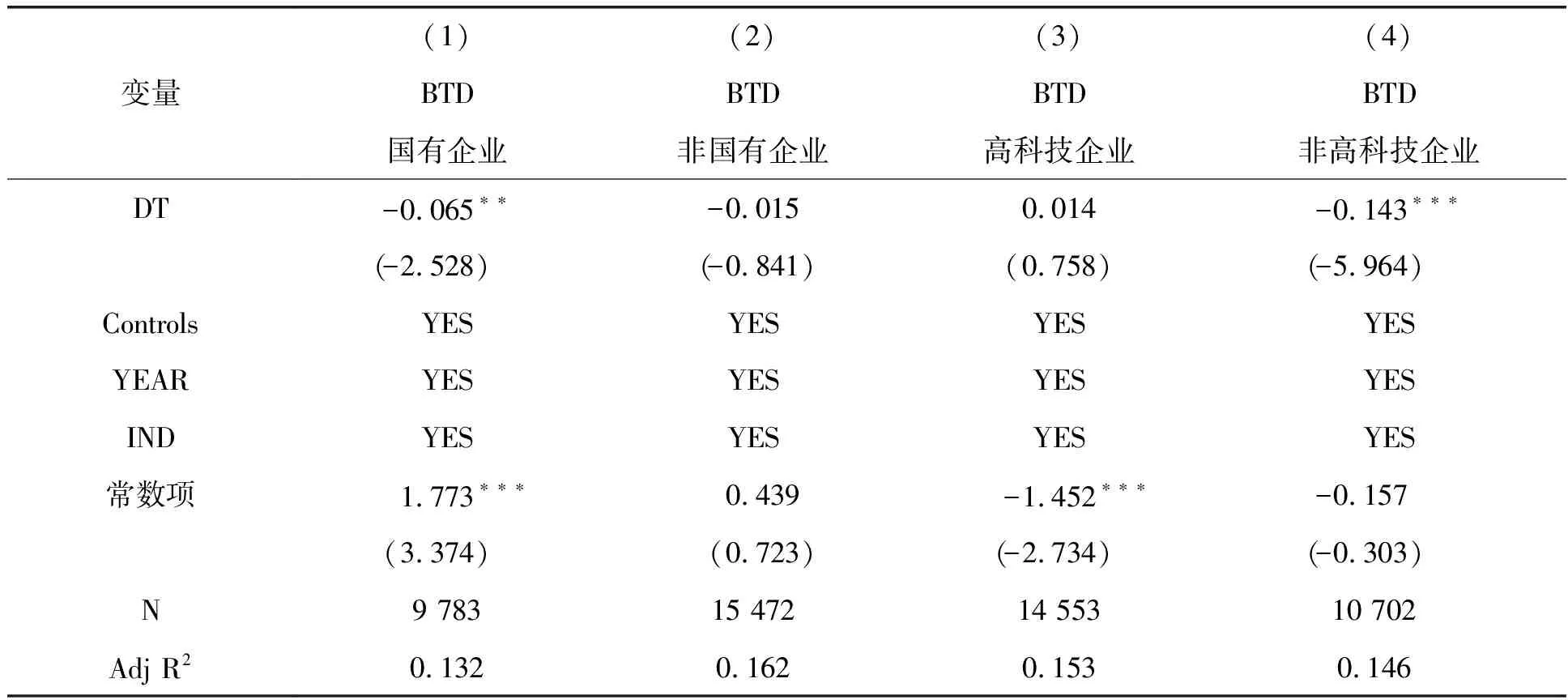

表8列(1)和列(2)按照产权属性将样本企业划分为国有企业与非国有企业两个组别,对数字化转型对企业税收规避影响的差异化特征进行研究。国有企业组别数字化转型的回归系数在5%的水平上显著为负,非国有企业组别数字化转型与税收规避不存在显著相关关系。由此可见,企业数字化转型对国企的税收规避行为发挥了抑制效应。其原因可能在于:国有企业的委托代理链条过于冗长,导致国企内部代理成本过高,且其长期存在的“所有者缺位”“内部人控制”等问题会导致管理层易陷入机会主义和短视行为,出现预算软约束、寻租腐败等现象,而数字化转型可以有效降低国企内部代理成本,改良国企内部治理体系和经营管理效率,其天然的政治关联属性加上数字化转型的双重驱动,无疑会更为有效地抑制其激进避税行为的产生,增加其纳税贡献。

表8 企业数字化转型与税收规避:产权属性和科技属性异质性

(二)企业数字化转型与税收规避:科技属性的异质性特征

表8列(3)和列(4)按照科技属性将样本企业划分为高科技企业与非高科技企业两个组别重新进行回归,发现高科技企业组别数字化转型与税收规避不存在显著关系,非高科技企业组别数字化转型程度的回归系数在1%的水平上显著为负。可见企业数字化转型对税收规避的抑制效应在非高科技企业中是显著存在的。其可能原因是:政府为了鼓励高科技企业发展,往往会给予较大的税收优惠,其税收负担相比之下较小,且高科技企业作为数字化转型的先锋力量,其具备与数字技术深度融合的先发优势,“数字红利”已经提前释放,因此数字化转型对其避税行为抑制作用的边际效应并不明显。非高科技的传统企业普遍科技创新积累较弱,产品生产的路径依赖较强,导致其数字化转型内生动力不强,数字化转型作为数字经济时代企业提升核心竞争力的主攻方向,非高科技企业要想实现可持续发展必然需要数字化的推波助澜。非高科技企业由于较高的税收负担,其税收规避意愿较大,数字化转型通过提高信息透明度加剧了避税行为被发现的风险,进而达到削弱企业激进避税动机的目的,因此数字化转型对非高科技企业避税行为抑制作用更为明显。

五、结论与建议

综上所述,本文以2007—2021年沪深A股非金融上市公司为样本,基于文本数据挖掘法,实证检验了数字化转型对企业税收规避行为的影响效应,并深入探讨了其间的作用机制。研究结果表明:(1)数字化转型的推进确实抑制了中国企业的税收规避行为。(2)内部治理与外部监督机制是数字化转型影响税收规避行为的主要路径,但实证结果表明二者发挥了差异化作用。从内部治理机制看,数字化转型由于提高了企业内部控制质量,进而抑制了企业激进避税行为的产生;鉴于中国的特殊性和共产党的先进性,党组织嵌入企业内部治理能正向调节数字化转型对税收规避的抑制效应,即在有党组织嵌入的情况下抑制效应更加明显。从外部监督机制看,“四大”审计并未充分发挥其审计监督作用,弱化了企业数字化转型对税收规避行为的抑制效应,表现为“放任自流”。(3)进一步分析表明,在具有国有属性和非高科技属性的企业中,数字化转型对税收规避行为发挥更为明显的抑制效应。

基于此,本文提出如下政策建议:(1)在数字技术急速发展的当下,国家应更加重视数字技术治理效应的发挥。通过运用数字技术嵌入企业内部治理进而释放社会治理的巨大效能,在引导企业高质量发展的同时,为企业数字化转型提供顶层设计与政策支持,引导企业积极履行社会义务、依法纳税[37],从而实现企业与政府的“双赢”。(2)在中国式现代化的新征程中,要更加重视企业党组织作用的发挥。不断探索党组织深度嵌入公司内部治理的中国特色治理模式,在不干涉企业经营的前提下明确党组织在上市公司内部的监督地位,促进企业的合规经营和良性发展,使企业治理能力不断提升。(3)建立健全对会计师事务所等中介机构的监督机制,压实企业外部监督的责任。压缩会计师事务所等中介机构的套利空间,对其潜在的审计风险进行科学评估与预防,通过构建完善的法律体系加大违法成本,使其发挥公平、专业的积极作用。(4)企业应积极拥抱数字化带来的变革,根据自身的属性特质制定科学合理的数字化转型战略。通过充分释放数字化转型的“红利效应”抵消“税负效应”,并以此为契机,促进企业合规、合法性的提升,为企业长远健康发展打下坚实基础。

猜你喜欢

清华大学学报(哲学社会科学版)(2021年5期)2021-09-19

中国核电(2021年3期)2021-08-13

航天工业管理(2020年4期)2020-06-16

活力(2019年22期)2019-03-16

童话世界(2018年13期)2018-05-10

新少年(2016年4期)2016-11-19

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

知识经济·中国直销(2016年10期)2016-02-27

小主人报(2015年23期)2015-02-28