预期反差与基金投资者赎回

2023-11-02 08:11:24陈倩雯凌子曦

哈尔滨商业大学学报(社会科学版) 2023年5期

陈倩雯,黄 静,凌子曦

(1.交通银行博士后科研工作站,上海 200120;2.中央财经大学 会计学院,北京 100081)

引 言

效用总是受预期反差影响。当结果超过预期时,人们会更加正面解读结果;当结果不及预期时,人们则会更加负面解读结果。投资者对基金业绩的认知也是如此。投资者往往根据基金过往的业绩排名形成预期,并以此作为参考点衡量基金当期的业绩表现。预期反差会改变投资者对基金业绩的解读,进而影响投资者决策。因此,深入挖掘预期反差与投资者决策的关系对于理解投资者行为具有重要意义。

对基金投资者决策的相关研究尽管较为丰富,但更多是关注基金业绩的绝对排名与投资者选择的关系,忽略了投资者预期的影响。国外文献发现基金的业绩排名越高则资金净流入越多[1-2]。国内学者也对此展开了研究,但结果存在差异[3-5]。根据参考点理论[6],投资者在不确定条件下做决策时,往往会选取参考点衡量结果的好坏。基金投资者与基金经理之间存在委托代理关系,基金投资者无法获知基金经理真实的投资能力[1]。这种不确定性促使基金投资者更可能参照某一基准衡量基金的业绩表现。本文将基于参考点理论,检验预期反差对基金投资者决策的影响。

本文使用基金业绩的相对排名即基金当期业绩排名与过往业绩排名之差,度量基金投资者的预期反差程度。之所以选择基金业绩的相对排名作为解释变量,是因为投资者会以基金过往的业绩排名作为参考点判断基金经理的投资能力,形成业绩排名预期[7]。如果基金的相对排名上升,则基金的业绩表现高于投资者预期,投资者效用增加;而如果基金的相对排名下降,则基金的业绩表现低于投资者预期,投资者效用降低。因此,基金业绩的相对排名可以直观反映实际结果与投资者预期之间的差异。

本文选取中国开放式普通股票型基金和偏股混合型基金为样本,检验基金业绩的相对排名与赎回份额的关系。实证结果表明,当基金业绩的绝对排名一致时,基金业绩的相对排名相反,则赎回份额不同。具体地,基金业绩的相对排名与赎回份额负相关,如果基金业绩的相对排名下降,则基金的赎回份额更多;如果基金业绩的相对排名上升,则基金的赎回份额更少,这表明基金投资者存在预期反差效应,并且这种预期反差效应在绝对排名靠前的基金中更加显著。进一步研究发现,基金的业绩波动越大,则基金业绩的相对排名和赎回份额之间的负向关系越显著,说明基金业绩的不确定性会强化预期反差效应;而个人投资者持有比例越高,则基金业绩的相对排名和赎回份额之间的负向关系越微弱,说明个人投资者持有比例会弱化预期反差效应。最后,研究发现基金业绩的相对排名与基金未来的业绩排名没有显著的相关性,说明基金业绩的相对排名并不能预测基金未来的业绩排名。这也表明,预期反差引发的基金赎回是由基金投资者心理偏差导致的行为,并非出于基金投资者对基金经理投资能力的认知。

本文与以往研究的主要区别表现为:(1)证实了基金投资者存在预期反差效应,丰富了基金投资者行为的相关研究。现有研究更多关注基金业绩的绝对排名对投资者选择的影响[1-2],但基金业绩的绝对排名并不能完全解释基金资金流的差异。本文利用基金业绩的相对排名衡量基金投资者的预期反差程度,发现预期反差可以进一步解释基金投资者的赎回行为。(2)拓展了参考点理论在投资者行为方面的研究。以往国内对参考点理论的研究更多地集中于公司决策层面[8-10],而参考点如何影响投资者行为的研究则相对缺乏。本文发现基金投资者在决策时会选取参考点衡量基金的业绩表现,并依此作出投资决策。(3)本文补充了基金投资者行为的研究,具有一定的实践意义。基金投资者的频繁赎回不仅会影响基金经理的投资策略,更会损害投资者的自身利益。本文的结论揭示了预期反差会扭曲基金投资者对基金业绩的解读,进而影响其投资决策。该结论对于引导投资者长期投资具有一定的启示意义。

一、文献回顾与研究假设

(一)文献回顾

1.基金业绩与投资者选择的相关研究

基金业绩如何影响投资者选择是学界一直关注的问题。早期研究基于委托代理理论,发现基金业绩与资金净流入存在正向关系。这是因为,投资者与基金经理之间存在委托代理关系,投资者无法得知基金经理的真实投资能力,因此在选择基金时投资者只能依据基金的过往业绩判断基金经理的投资能力[7],基金业绩越好则基金经理的投资能力越强,投资者买入也越多。 并且基金业绩与资金净流入呈现凸型关系,即当基金业绩排名靠前时,基金的资金净流入显著增加,而当基金业绩排名靠后时,基金的资金净流入并不会显著减少。

国内学者对基金业绩与投资者选择的关系也展开了研究,但结论存在争议。李曜和于进杰(2004)[3]发现基金的赎回比例与业绩之间正相关,即基金的过往业绩越高则基金的赎回比率越大。中国开放式基金的业绩与资金净流入之间呈现负相关且为凹形,说明中国基金市场存在“赎回异象”,相关的后续研究也得出了相似的结论[4,11-12]。与之相反,肖峻和石劲(2011)[5]对基金的中长期业绩进行检验,发现基金的过往业绩对基金的资金净流入存在正向影响。基金投资者整体上表现为“追逐业绩”的投资行为,基金市场不存在“赎回异象”。肖峻(2013)[13]还进一步发现基金业绩与资金净流入会受到股市周期波动的影响。冯旭南和李心愉(2013)[14]则发现参与成本同样会影响基金投资者的选择。伍燕然等(2019)[15]首次探究了投资者情绪和“追逐基金拆分”两个有限理性因素对基金“业绩-流量关系”的影响,并再次证实我国基金投资者存在明显的业绩追逐行为,国内开放式基金市场不存在“赎回异象”。李金龙(2020)[16]则发现投资者的博彩偏好会增加基金的资金流入。

总体而言,已有研究更多关注基金业绩的绝对排名对投资者选择的影响,却较少考虑投资者预期的作用。实际上,由于基金投资者与基金经理之间存在委托代理关系,基金投资者对基金经理的实际投资能力并不确定,因而投资者很可能会根据基金过往的业绩排名形成预期,并以此作为参考点衡量基金当期的业绩表现。

2.参考点理论的相关研究

参考点理论是指人们在不确定条件下做决策时,不会以结果的绝对值进行衡量,而会参照某一基准作出判断,当结果高于参考点时人们会感到盈利,而当结果低于参考点时人们会感到损失。并且人们对损失的厌恶感比对等量盈利的满足感更加明显,即存在损失厌恶的心理[17-18]。对于参考点的形成,现有研究尚未有明确的界定。Tversky和Kahneman(1991)[17]认为,人们当前的状态、期望、预期、准则以及社会比较等都会影响参考点的选择。

大量研究表明,参考点对公司决策和投资者行为均有影响。就公司决策而言,国内外学者发现管理层在企业并购[19-20]、企业捐赠[9]、股利发放[21]、股票送转[4]时均会选取参考点,进而影响公司决策。

(二)研究假设

1.预期反差效应的存在性

根据参考点理论,投资者在不确定条件下做决策时会选取参考点作为基准,衡量结果相对于参考点的盈利与损失。基于此,本文认为投资者在挑选基金时同样会参考某一基准衡量基金的业绩表现。这是因为,投资者与基金经理之间存在委托代理关系,投资者并不能准确了解主动型基金经理的真实投资能力,这种不确定性促使投资者更可能选取某一基准作为参考点。基金过往的业绩排名往往是投资者判断基金经理投资能力的信息来源[7]。据此本文推测,投资者很可能根据基金过往的业绩排名形成预期,并以此作为参考点衡量基金当前的业绩表现。具体来说,以基金过往的业绩排名作为参考点,如果基金业绩的相对排名下降,则基金的业绩表现不及投资者预期,投资者赎回增加;而如果基金业绩的相对排名上升,则基金的业绩表现超过投资者预期,投资者赎回减少。基于此,本文提出如下研究假设:

H1:基金投资者存在预期反差效应,即基金业绩的相对排名与赎回份额负相关。具体来说,如果基金业绩的排名下降则赎回份额更多;相反,如果基金业绩的排名上升则赎回份额更少

2.预期反差效应的影响因素

(1)基金业绩波动。投资者通常依据基金的历史业绩更新对基金经理投资能力的认知[7]。如果基金的过往业绩波动越大,则投资者对基金经理投资能力的认知过程中噪音也越大,因而投资者对基金经理投资能力的判断不确定性越大。在不确定条件下,投资者更可能依赖于参考点做出选择[6]。据此本文推测,如果基金过往的业绩波动越大,则投资者更可能根据基金过往的业绩形成预期,并以此为参考点衡量基金当期的业绩表现。基于此,本文提出如下研究假设:

H2:基金的业绩波动会强化预期反差效应。具体来说,如果基金的业绩波动越大,则基金业绩的相对排名与赎回份额之间的负向关系越显著

(2)个人投资者持有比例。金融市场中投资者的投资行为存在差异,进而会影响他们的投资决策。一方面,现有研究发现个体投资者更容易产生行为偏差,在投资决策中会表现出处置效应[22]。处置效应是指投资者倾向于卖出盈利的资产而持有亏损的资产。考虑到个人投资者更可能表现出处置效应,因而对于个人投资者持有比例越高的基金,即使基金业绩的相对排名下降,基金的赎回份额也可能更少。另一方面,相比于机构投资者,个人投资者往往具有有限关注的特征。一般来说,当期的基金业绩排名往往更加夺人眼球,个人投资者很可能更关注基金业绩的绝对排名而忽略相对排名。因此,个人投资者受到预期反差的影响可能较弱。基于此,本文提出如下研究假设:

H3:基金的个人投资者持有比例会弱化预期反差效应。具体来说,如果基金的个人投资者持有比例越高,则基金业绩的相对排名与赎回份额之间的负相关越微弱

二、样本选择与变量定义

(一)样本选择

本文以2005—2019年中国所有开放式普通股票型基金和偏股混合型基金为研究样本,并作如下处理:(1)剔除指数型基金、QDII基金和分级基金(结构型基金);(2)剔除定期开放的基金;(3)剔除了基金年龄小于1年的基金;(4)为避免幸存者偏差问题,样本中包含了所有已经到期和清盘的基金。基金数据来自Wind数据库。

(二)变量定义

1.被解释变量

(1)赎回份额(Redemption)。本文采用基金的赎回份额度量基金投资者的赎回行为。

(2)绝对排名百分比(Rank Pct)。在计算的时间区间内,将所有样本基金的收益由高到低排序,收益最高的基金绝对排名为1,收益越差的基金绝对排名越大。基金的绝对排名百分比定义为基金的绝对排名与样本基金总数之比。如果基金的收益越高,则其绝对排名百分比越接近于0;如果基金的收益越低,则其绝对排名百分比越接近于1。

2.解释变量

(1)排名下降虚拟变量(Rank Down)。在主检验中,本文以过往三个月(上一季度)基金业绩的绝对排名作为参考点,如果基金在本季度的绝对排名低于参考点,则Rank Down取值为1,否则取值为0。在稳健性检验中,考虑到投资者可能根据基金过往的长期业绩排名形成预期,本文采用过往3个月、6个月、12个月和24个月基金业绩的绝对排名均值(最大值/最小值)作为参考点,如果基金在本季度的绝对排名低于参考点,则Rank Down取值为1,否则取值为0。例如华夏基金在2008年第一季度的绝对排名是116,其过往3个月(2007年第四季度)、6个月、12个月和24个月的绝对排名分别是163、80、67、47。如果基金投资者以过往四个时间段的排名均值89作为参考点,那么基金业绩的排名下降了27名,因而Rank Down取值为1。

(2)排名百分比下降虚拟变量(Rank Pct Down)。在主检验中,如果基金本季度的绝对排名百分比低于过往三个月的绝对排名百分比,则排名百分比下降,Rank Pct Down取值为1,否则取值为0。在稳健性检验中,如果基金本季度的绝对排名百分比低于过往3个月、6个月、12个月和24个月的绝对排名百分比均值(最大值/最小值),则Rank Pct Down取值为1,否则取值为0。

(3)相对排名/相对排名百分比(Relative Rank/Relative Rank Pct)。相对排名(相对排名百分比)定义为基金本季度业绩的绝对排名(百分比)与过往业绩的绝对排名(百分比)之差。

3.控制变量

借鉴石劲等(2011)[5]研究,本文控制了如下基金变量:基金绝对排名百分比(Rank Pct);基金收益标准差(Ret Std);基金资产净值(TNA);基金年龄(Age);基金股票市值占资产净值比(Stk Pct);基金个人投资者持有比例(Retail);基金经理任职期限(Tenure);基金家族资产净值(Family TNA)。其中,基金绝对排名百分比是利用基金业绩排名计算得到,例如100只样本基金中排名第十,则Rank Pct取值为0.1。业绩排名百分比越大则代表基金业绩越差。基金收益标准差是利用基金过往24个月的月收益率计算得到。本文对基金资产净值、基金年龄、基金经理任职期限和基金家族资产净值取自然对数值加入回归检验。考虑到样本内基金的申购、赎回和管理费用基本相同[5],并且在实际销售中基金费率经常打折,因而本文并未将基金费率纳入控制变量。

需要说明的是,在删除分级基金(结构型基金)后,样本基金中依然存在费率分级基金。本文借鉴已有研究,定义此类基金的资产净值为下属分级基金的资产净值总和,在计算此类基金的其余变量时,均利用下属分级基金的资产净值(TNA)进行加权平均。各变量定义如表1。

表1 主要变量定义与计算方法

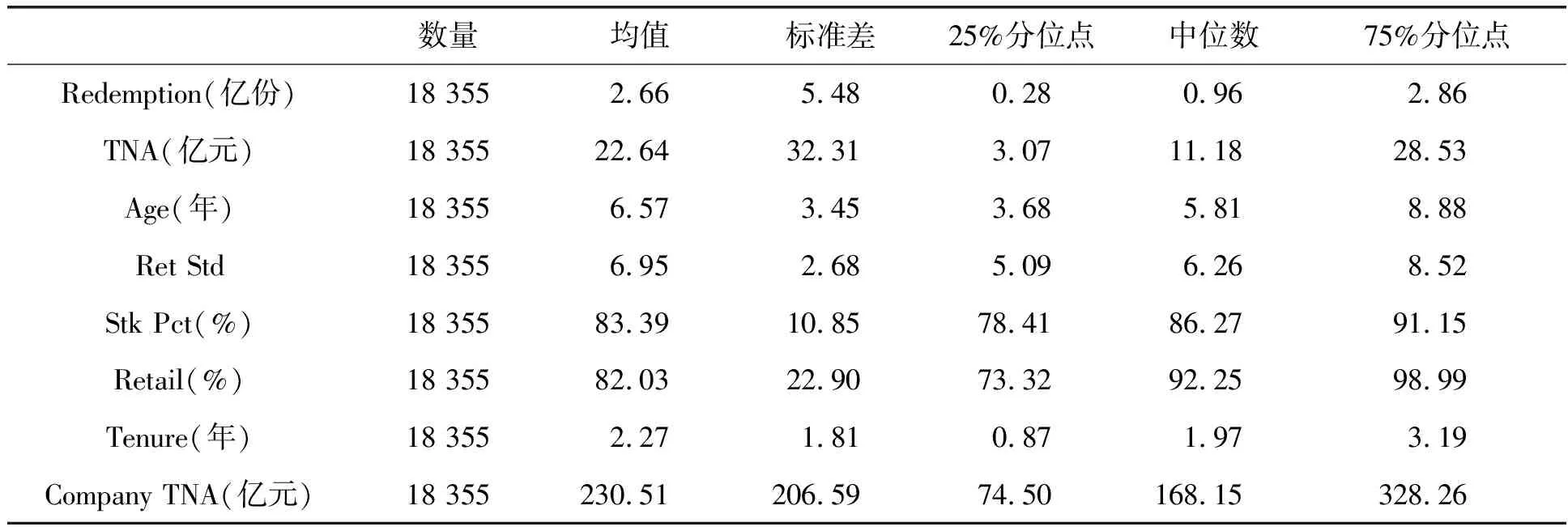

(三)描述性统计

表2是主要变量的描述性统计。其中,基金的赎回份额均值和中位数分别为2.66和0.96,说明部分基金的赎回份额巨大,赎回份额变量具有左偏分布的特征。基金股票市值占资产净值比的25%分位点为78.41%,说明样本基金整体持股比例较高。基金个人投资者持有比例中位数为92.25%,说明样本基金的持有人结构以个人投资者为主,这与我国金融市场散户参与者居多的现象一致。而基金经理的平均任职年限仅为2.27年,说明样本基金的基金经理任职年限普遍较短。

表2 主要变量统计量

三、实证检验

(一)预期反差效应的存在性检验

1.分组统计

下图描绘了基金排名变动与赎回份额的关系。每个季度末,本文按照本季度的基金收益由高到低将普通股票型基金和偏股混合型基金平均分为五组,第一组代表收益最高的基金样本,第五组代表收益最低的基金样本。本文以过往三个月基金业绩的绝对排名作为参考点。白色柱体表示本季度基金业绩的绝对排名高于参考点,阴影柱体表示本季度基金业绩的绝对排名低于参考点。

图 基金业绩排名变动与赎回份额

从图可见:(1)在各分组中阴影柱体值均大于白色柱体值。这表明在控制了基金业绩的绝对排名后,相对排名下降(上升)的基金赎回份额越多(少)。由此可见,基金投资者确实会根据基金过往的业绩排名形成预期,并以此作为参考点衡量基金当期的业绩表现。当基金的相对排名下降时,基金的业绩表现低于投资者预期,基金投资者赎回份额更多;相反,当基金的相对排名上升时,基金的业绩表现高于投资者预期,基金投资者赎回份额则较少。(2)基金的赎回份额在第1-3组中较多,在第4-5组中较少。这可能是因为,基金投资者多为个人投资者,个人投资者通常被视为不成熟的投资者,更可能表现出“处置效应”的心理行为偏差。当基金的业绩表现较差时,个人投资者由于“处置效应”可能更不愿意赎回基金份额。因而,相比于绝对排名靠前的基金,绝对排名靠后的基金赎回份额更少。

总的来说,上图中直观地说明基金投资者存在预期反差效应,即当基金的绝对排名一致时,相对排名下降(上升)的基金赎回份额更多(少)。这是因为,基金投资者会根据基金过往业绩的绝对排名形成预期,如果基金的相对排名为负,即基金当期的绝对排名低于过往的绝对排名,则基金投资者会认为基金表现不及预期,效用值下降,因而投资者更倾向于赎回基金份额。相反,如果基金的相对排名为正,则基金投资者会认为基金表现高于预期,效用值上升,因而赎回较少。

2.回归分析

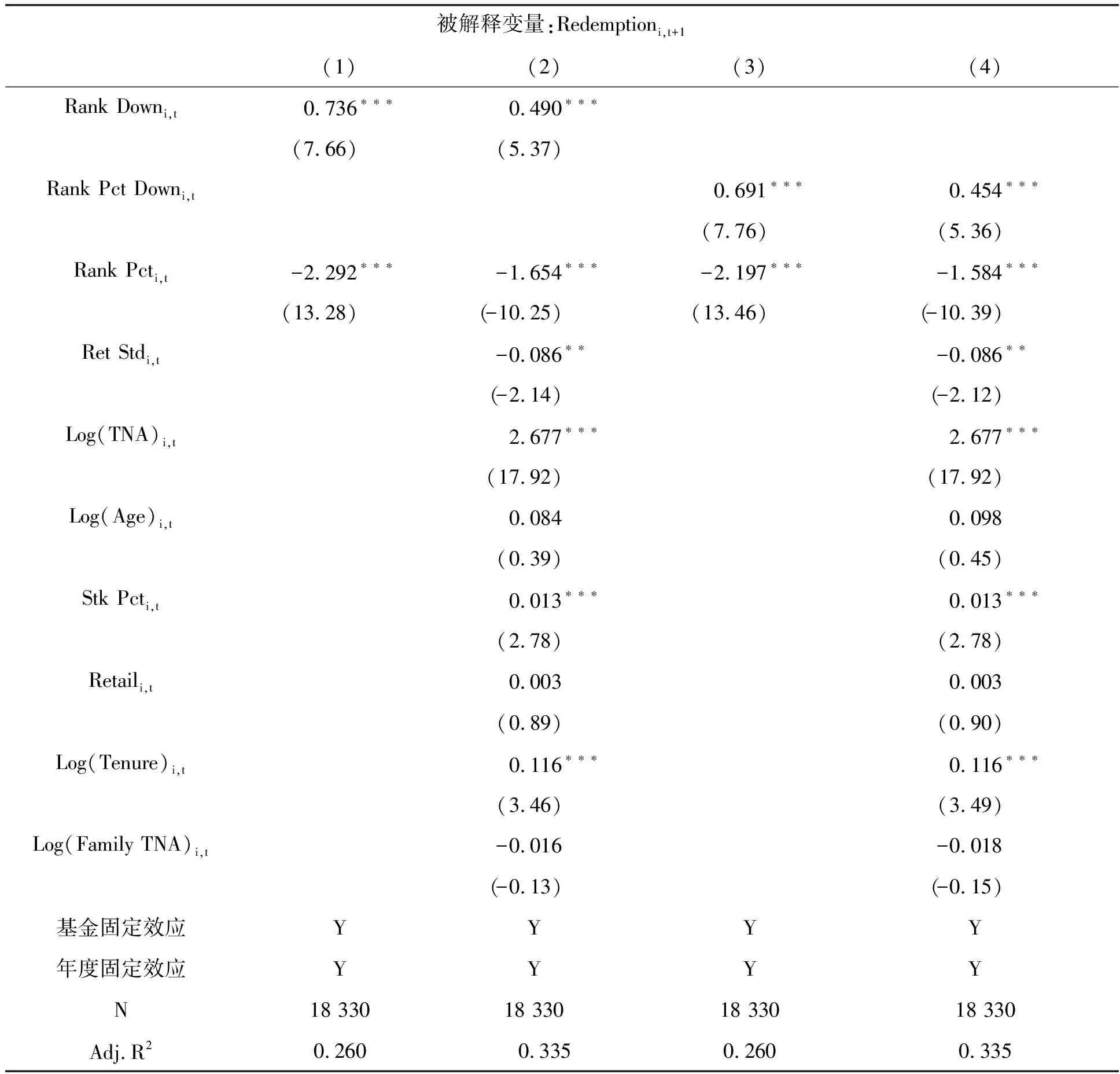

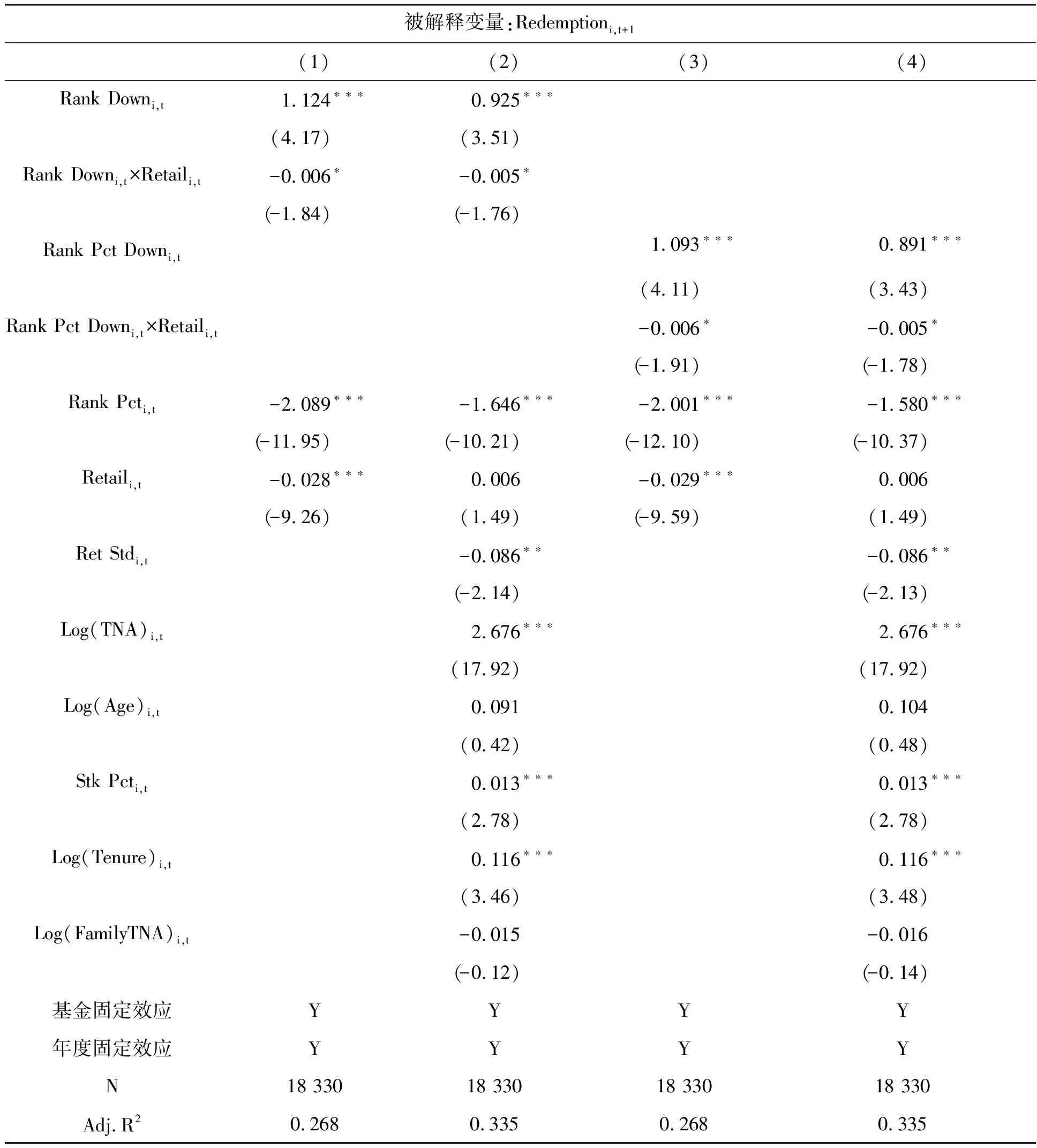

表3检验了预期反差效应的存在性。被解释变量是t+1季度基金i的赎回份额Redemptioni,t+1。在列(1)和列(2)中,解释变量是t季度基金i的排名下降虚拟变量Rank Downi,t。在列(3)和列(4)中,解释变量是t季度基金i的排名百分比下降虚拟变量Rank Pct Downi,t。为控制基金的绝对排名,在所有检验中本文均加入了t季度基金i的绝对排名百分比变量Rank Pcti,t。在列(2)和列(4)中,本文进一步控制了其他基金特征变量。此外,本文在回归检验中均控制了基金和年度固定效应。

表3 预期反差效应的存在性检验

由表3的结果可见,在控制了基金当期业绩的绝对排名后,解释变量Rank Downi,t和Rank Pct Downi,t前的系数均显著为正值。这表明,当基金的绝对排名一致时,排名下降(上升)的基金赎回份额更多(少),基金的相对排名与赎回份额之间存在负向关系。具体地,在列(2)中,解释变量Rank Downi,t前的系数为0.490,说明控制绝对排名后,相对于排名上升的基金,排名下降的基金赎回份额会增加0.49亿份。此外,控制变量Rank Pcti,t前的系数均显著为负值,这与图的结论一致,说明基金的绝对排名越低,基金投资者由于“处置效应”更不愿意赎回基金份额。表3的结果支持了假设H1,基金投资者存在预期反差效应,即当基金业绩的绝对排名一致时,排名下降(上升)的基金赎回份额越多(少)。

表4进一步检验了业绩排名高低分组的预期反差效应。在列(1)和列(2)中,本文以绝对排名前20%的基金为分样本检验,在列(3)和列(4)中,本文以绝对排名后20%的基金为分样本检验。表4中的被解释变量、解释变量和控制变量均与表3一致。由表4的结果可见,在列(1)和列(2)中,解释变量Rank Downi,t和Rank Pct Downi,t前的系数均显著为正值,而在列(3)和列(4)中,解释变量Rank Downi,t和Rank Pct Downi,t前的系数并不显著。这一结果表明,预期反差效应在业绩排名靠前的基金中更为显著。这可能是因为,如果基金的绝对排名靠后,基金投资者会更关注绝对排名,而非相对排名。此时,无论基金排名上升还是下降,基金投资者的效用并无显著差异,因而赎回份额并没有明显的不同。

表4 不同业绩分组中的预期反差效应

(二)预期反差效应的影响因素

1.基金业绩波动

表5检验了基金的业绩波动对预期反差效应的影响。基金的业绩波动会影响投资者对基金经理投资能力的认知。如果基金的业绩波动越大,则投资者对基金经理投资能力的认知不确定性越强;相反如果基金的业绩波动越小,则投资者对基金经理投资能力的认知越有把握。为了检验基金的业绩波动对预期反差效应的影响,在表5的回归模型中添加了基金业绩波动Ret Stdi,t与解释变量的交互项。

表5 基金业绩波动对预期反差效应的影响

由表5结果可以看出,无论是采用Rank Downi,t

作为解释变量还是Rank Pct Downi,t作为解释变量,交互项前的系数均显著为正值,即基金业绩波动对预期反差效应存在正向影响。具体地,在列(2)中,交互项Rank Downi,t×Ret Stdi,t前的系数为0.061,说明相对于业绩波动较小的基金,在业绩波动较大的基金中,基金排名下降导致的赎回份额更多,即基金相对排名与赎回份额之间的负向关系更为显著,预期反差效应更明显。表5的结果支持了假设H2,基金过往的业绩波动会强化预期反差效应。具体来说,如果基金过往的业绩波动越大,则基金的相对排名与赎回份额之间的负向关系越显著。

2.个人投资者持有比例

表6检验了个人投资者持有比例对预期反差效应的影响。相比于机构投资者,个人投资者更容易产生行为偏差,例如处置效应。因此,机构投资者与个人投资者对于基金排名变动的反应可能存在差异。为检验个人投资者持有比例对预期反差效应的作用,在表6的回归模型中本文加入了个人投资者持有比例Retaili,t与解释变量的交互项。

表6 个人投资者持有比例对预期反差效应的影响

由表6的结果可见,交互项前的系数均显著为负值,即个人投资者如持有比例则对预期反差效应存在负向影响。基金个人投资者持有比例越高,基金相对排名与赎回份额之间的负相关性越微弱。具体地,在第(2)列中,交互项Rank Downi,t×Retaili,t前的系数为-0.005,即个人投资者如持有比例上升10%,则基金相对排名与赎回份额之间的系数会降低0.05。这可能是因为,个人投资者的投资行为往往会表现出处置效应。当基金排名下降时,个人投资者更愿意继续持有基金而非赎回,因而赎回份额会更少。表6支持了假设H3,基金的个人投资者持有比例会弱化预期反差效应。具体来说,如果基金的个人投资者持有比例越高,则基金的相对排名与赎回份额之间的负向关系越微弱。

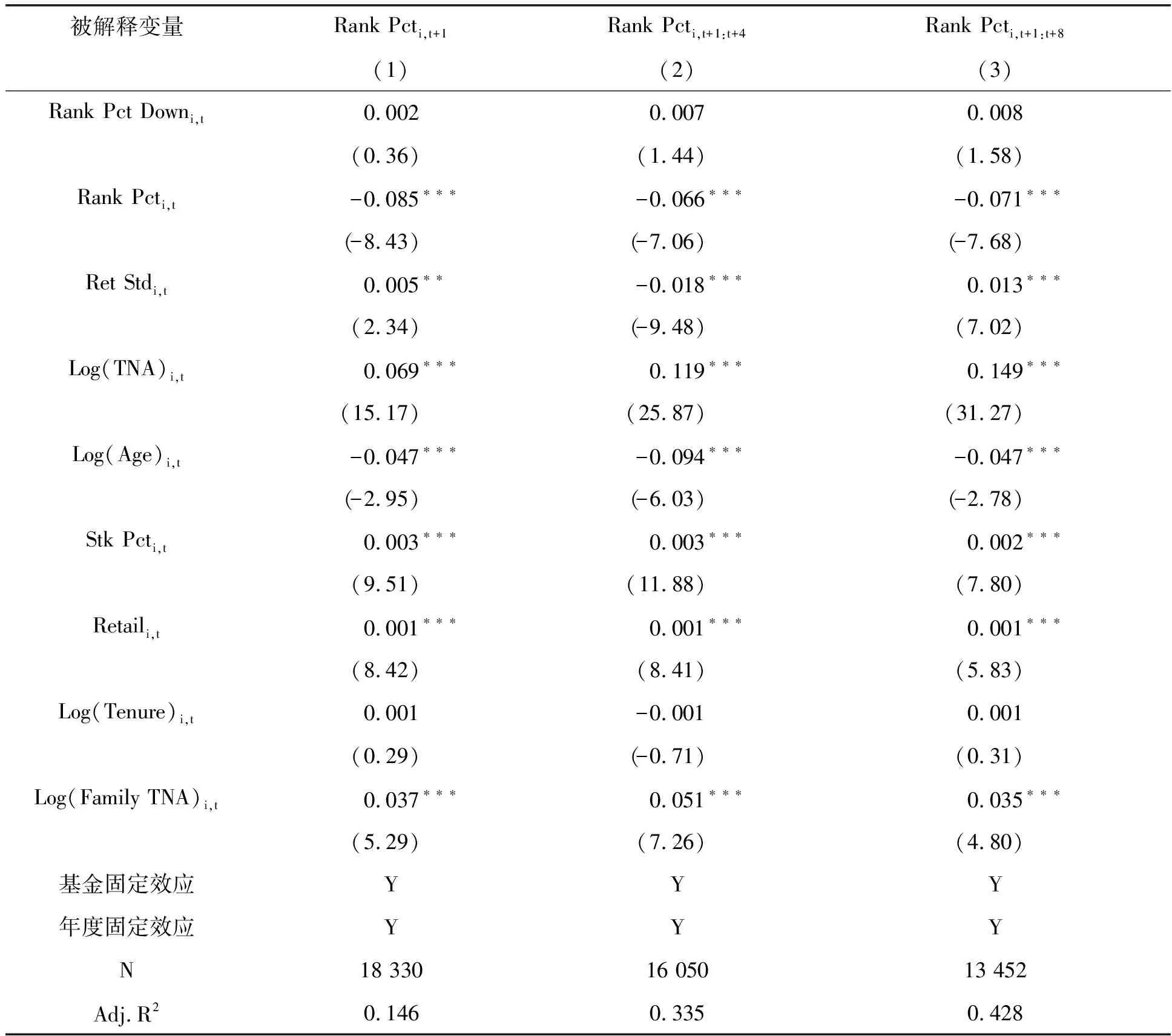

(三)进一步检验:预测基金未来的业绩排名

表7进一步检验了预期反差与基金未来业绩排名的关系。回归模型以基金未来3个月(Rank Pcti,t+1)、12个月(Rank Pcti,t+1:t+4)和24个月(Reti,t+1:t+8)的绝对排名百分比作为被解释变量,解释变量是基金排名百分比下降虚拟变量Rank Pct Downi,t,控制变量与表3一致。由表7的结果可见,解释变量Rank Pct Downi,t前的系数均不显著,说明基金的排名变动无法预测基金未来的业绩排名。由此可见,预期反差引发的基金赎回是由基金投资者心理偏差所导致的行为,并不是出于基金投资者对基金经理投资能力的认知。也就是说,预期反差效应扭曲了基金投资者对基金业绩的认知。

表7 进一步检验:基金未来业绩排名

(四)稳健性检验

1.更换解释变量的度量方式

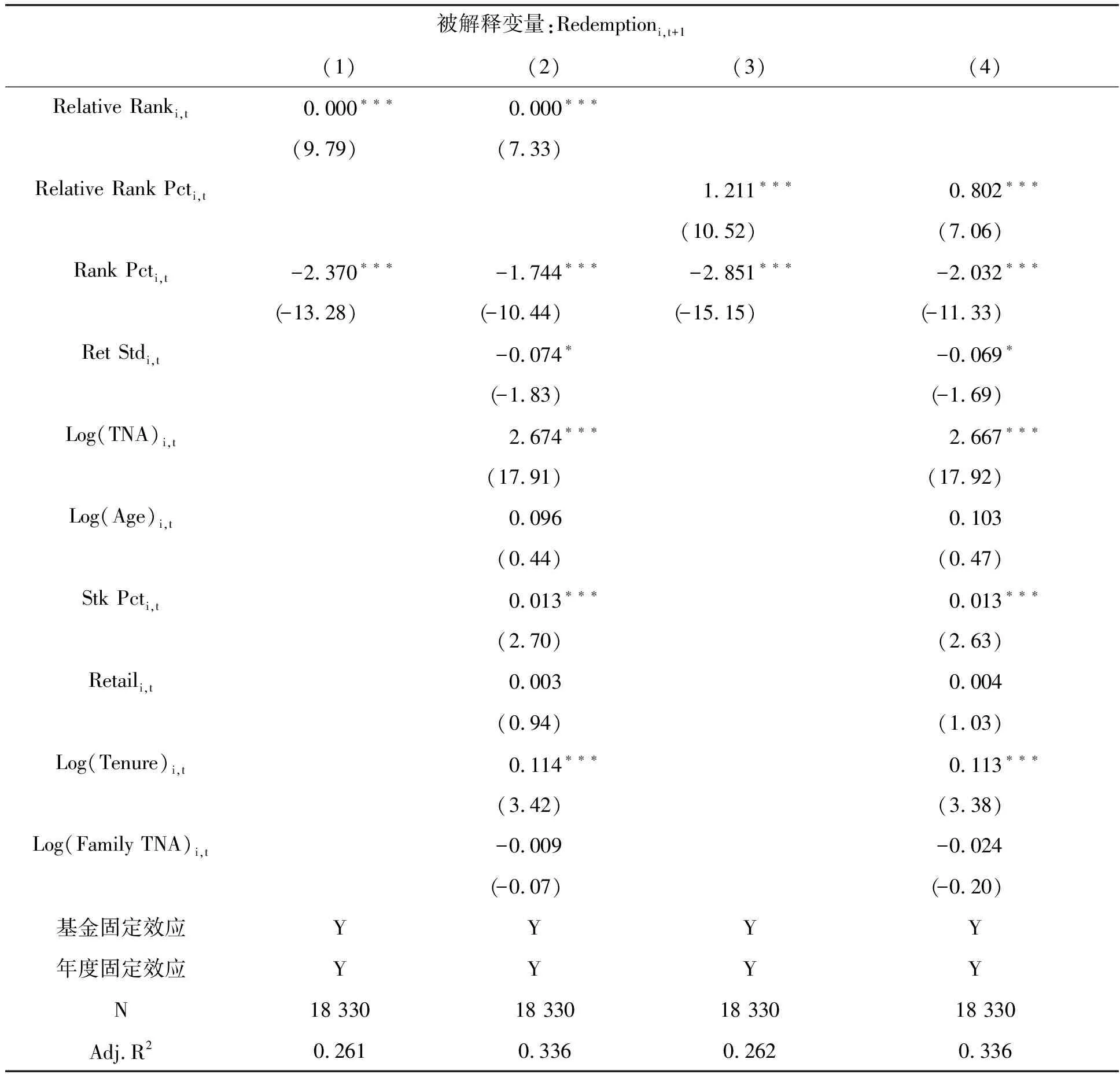

在主检验中,本文采用排名下降虚拟变量作为解释变量。在稳健性检验中,则分别采用基金业绩的相对排名(Relative Ranki,t)和相对排名百分比(Relative Rank Pcti,t)作为解释变量。相比于虚拟变量,相对排名(Relative Ranki,t)和相对排名百分比(Relative Rank Pcti,t)均会受到基金样本容量大小的影响。一方面,由于早期的基金样本容量较小,即使业绩差距很大,基金业绩排名变动的范围并不会很大,而当基金样本容量逐渐增加后,基金业绩排名变动的范围也会变大,因此相对排名(Relative Ranki,t)在不同时间段的数值范围可能相差很大。另一方面,如果采用相对排名百分比(Relative Rank Pcti,t)作为解释变量,随着基金样本容量的增加,绝对排名相同的基金在不同时间段的绝对排名百分比也会不同。例如100只基金中第一名的基金绝对排名百分比为0.01,而1 000只基金中第一名的基金绝对排名百分比为0.001,即使两个时间段排名第一的基金相同,相对排名百分比(Relative Rank Pcti,t)也为负值,但这只基金的绝对排名并没有下降。因此,采用相对排名(Relative Ranki,t)和相对排名百分比(Relative Rank Pcti,t)作为解释变量对于结果可能会有一些影响。

由表8的结果可见,在列(1)和列(2)中,本文采用基金业绩的相对排名(Relative Ranki,t)作为解释变量,Relative Ranki,t前的系数均显著为正值。在列(3)和列(4)中,本文采用基金业绩的相对排名百分比(Relative Rank Pcti,t)作为解释变量,Relative Rank Pcti,t前的系数也均显著为正值。这说明,在控制了基金业绩的绝对排名后,基金业绩的相对排名与赎回份额负相关。如果基金业绩排名下降,即相对排名(Relative Ranki,t)和相对排名百分比(Relative Rank Pcti,t)为正值时,基金赎回增加。由表8的结果显示,本文的结果不受解释变量选择的影响。

表8 更换解释变量的度量方式

2.更换解释变量的参考点

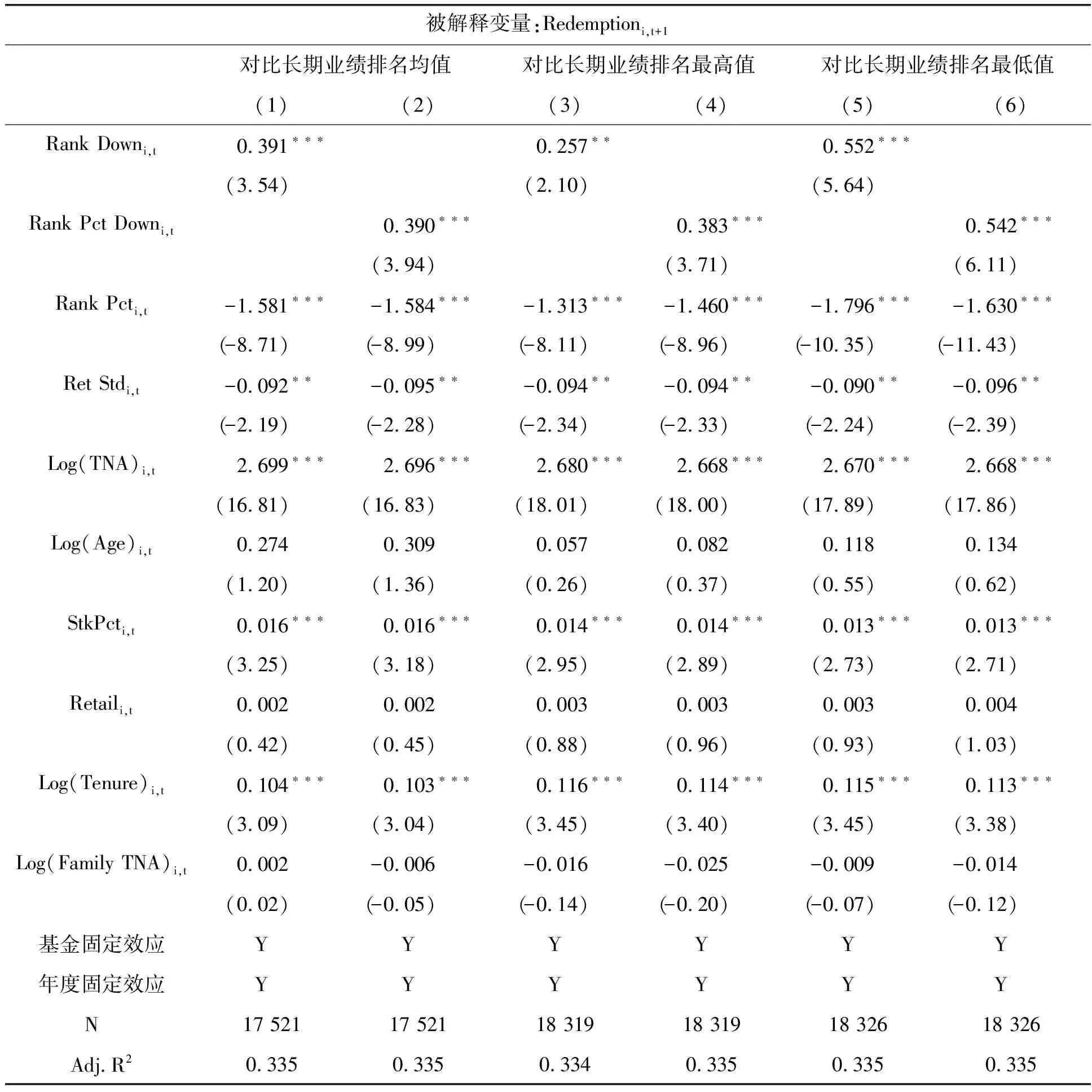

考虑到基金投资者可能参考过往长期的业绩排名形成预期,在表9中本文采用基金过往长期的业绩排名作为参考点度量基金相对排名的变动。具体地,在列(1)和列(2)中,本文采用过往3个月、6个月、12个月和24个月的业绩排名(百分比)均值作为参考点。在列(3)和列(4)中,本文采用过往3个月、6个月、12个月和24个月的业绩排名(百分比)最高值作为参考点。在列(5)和列(6)中,本文采用过往3个月、6个月、12个月和24个月的业绩排名(百分比)最低值作为参考点。如果基金当期的绝对排名(百分比)低于参考点,则解释变量Rank Downi,t(Rank Pct Downi,t)取值为1,否则取值为0。

表9 更换解释变量的参考点

由表9的结果可见,无论采用何种方式作为参考点,解释变量Rank Downi,t和Rank Pct Downi,t前的系数均显著为正值,说明基金的绝对排名一致时,相对排名下降的基金赎回份额更多,预期反差效应依然存在。进一步地,对比列(1)、列(3)、列(5)中解释变量Rank Downi,t前的系数可以发现,以过往长期业绩排名最高值为参考点时,解释变量前的系数值最小,而以过往长期业绩排名最低值为参考点时,解释变量前的系数最大。也就是说,在衡量基金的相对排名变动时,基金投资者更关注基金过往业绩的最低值。如果基金的绝对排名低于基金过往业绩排名的最低值,则基金投资者更有动机赎回基金份额。表9的结果表明,本文结果不受解释变量参考点选择的影响。

3.倾向得分匹配法

为进一步增强研究结论的可靠性,本文采用倾向得分匹配法将相对业绩排名下降与相对业绩排名上升的样本进行PSM配对,再用配对后的样本进行回归分析,以此尽可能排除内生性问题的干扰。由于基金的绝对排名对基金赎回份额的影响很大,相对业绩排名下降和相对业绩排名上升的基金可能本身在绝对排名方面就存在较大差异,因而很可能是绝对排名的差异导致基金赎回份额的不同,而非相对排名变动造成的影响。为此,本文在选取配对变量时要求必须对基金的绝对排名进行配对。另外,考虑基金的其他特征对基金赎回份额同样存在影响,因而本文进一步选取主要的基金特征变量进行配对,包括基金规模、基金年龄、基金公司规模。

表10列示了配对样本的回归结果,被解释变量均为t+1季度基金i的赎回份额Redemptioni,t+1。解释变量是t季度基金i的相对排名变动,本文分别用虚拟变量Rank Downi,t和Rank Pct Downi,t衡量基金相对排名的变动。列(1)和列(2)

表10 个人投资者持有比例对预期反差效应的影响

是仅对基金的绝对排名Rank Pcti,t进行配对,列(3)和列(4)对基金的绝对排名和其他基金特征进行配对。从表10的结果可见,解释变量前的系数均显著为正值,说明采用配对样本的回归结果与前文一致。表10的结果进一步表明,本文的结果并不是由基金的绝对排名和其他特征导致的。

四、结论及启示

研究发现,基金投资者存在预期反差效应,如果基金业绩高于预期,人们会更加正面解读结果,而如果基金业绩低于预期,人们则会更加负面解读结果。本文以基金业绩的相对排名衡量基金投资者的预期反差程度,检验基金相对排名与赎回份额的关系。研究发现,基金业绩的绝对排名一致,但相对排名相反,则赎回份额不同。具体地,基金业绩的相对排名与赎回份额负相关,如果排名下降(上升),则赎回份额越多(少)。并且,基金的业绩波动越大,则基金业绩的相对排名与赎回份额的负向关系越显著;而个人投资者持有比例越高,则基金业绩的相对排名与赎回份额的负向关系越微弱。最后,基金业绩的相对排名不能预测基金未来的业绩排名。

本研究对理解基金投资者行为有一定的启示作用。基金投资者不仅会比较基金业绩的绝对排名,还会关注基金业绩的相对排名,即基金投资者存在预期反差效应。并且,基金业绩的不确定性会增强基金投资者的预期反差效应,而个人投资者持有比例则会减弱预期反差效应。预期反差效应引发的基金赎回是由基金投资者的心理所导致的行为,并不是出于基金投资者对基金经理投资能力的认知。

猜你喜欢

金属加工(冷加工)(2020年11期)2020-11-24 08:58:20

测控技术(2018年5期)2018-12-09 09:04:24

精密制造与自动化(2018年1期)2018-04-12 07:42:50

电子制作(2017年20期)2017-04-26 06:57:46

设备管理与维修(2016年5期)2016-03-16 02:20:46

山东医药(2015年15期)2016-01-12 00:39:58

华南农业大学学报(社会科学版)(2015年3期)2016-01-11 11:46:27

时代金融(2013年6期)2013-08-15 00:51:28

首都经济贸易大学学报(2013年5期)2013-03-11 18:05:59

海外星云 (2012年24期)2012-04-29 00:30:09