董事长学术经历能否抑制企业内部控制缺陷

2023-10-30 13:47:08李敏

中国乡镇企业会计 2023年10期

李 敏

遵义职业技术学院 江西财经大学会计学院

一、引言

2001 年安然事件以来,内部控制缺陷问题就成为我国政府监督机构、企业事务部门、学术界、社会公众最为关注的的热点之一。2008 年我国财政部等中央五部委联合制定我国企业内部控制规范体系,2020 年国务院又印发《关于进一步提高上市公司质量的意见》,强化内部控制是第一条。由此可见,我国相关政府部门一直高度重视企业内部控制工作。但是,近年来我国上市公司的内部控制缺陷问题仍呈上涨趋势。根据迪博数据库统计,2014—2018 年我国沪深A 股上市公司披露存在内部控制缺陷的企业总数累计2186 家,年均增长19.57%;内部控制缺陷总数累计5950 个,年均增长21.25%。由此可见,有关上市公司内部控制缺陷问题的研究仍任重道远。

本文基于高阶梯队理论、声誉理论、烙印理论,以我国沪深两市A 股上市公司2014—2018 年数据为研究样本,实证检验了学者型董事长对企业内部控制缺陷的影响。研究发现,学者型董事长能够抑制企业内部控制缺陷。这一结论在采用固定效应回归方法、PSM配对检验、工具变量和二阶段回归、重复500 次随机抽样的安慰剂检验、替换被解释变量、排除替代性假说之后,结论依然成立。

二、理论分析与研究假设

20 世纪90 年代以来,我国大量学者开始创业或参与企业管理,“文人下海”成为我国一个不容忽视的独特现象,所以,研究学者型高管对企业经济行为的影响,有助于理解我国经济的发展。再者,随着科研条件的极大改善,我国的科研工作者取得了许多高质量的科研成果,但科研成果的转化率并不高,尤其是人文社科类的研究成果往往被实务界人士“束之高阁”。所以,如何发挥学者的社会功效也成为政府相关部门高度重视的问题。2017 年人社部出台的《人力资源社会保障部关于支持和鼓励事业单位专业技术人员创新创业的指导意见》,表明政府相关部门在积极探索如何让科研工作者更好助力我国经济高质量发展。因此,研究高管的学术经历对企业行为决策的影响,不但有助于理解我国经济发展,也有助于探索科研工作者如何发挥其社会功效,这也成为学术界的热点议题。

沈艺峰认为学者型高管因其较高的文化素质能有助于公司治理。沈华玉等进一步研究发现学者型高管能够降低企业固有风险。那么,作为内部控制制度建设总责任人的董事长的学术经历能否也给企业的内部控制建设带来积极的影响?

根据高阶梯队理论, 因受限于个人视野和选择性认知,高管并非完全理性,由于学术研究工作的长期性、复杂性和创造性等突出特点,使得学术经历相较于高管的其他早期工作经历而言,对高管的个人心智发展具有更为深远的影响,而高管根据自身的认知模式及价值观念进行的决策行为会对企业决策产生影响。因此,基于高阶梯队理论,同时结合现有文献提供的高管学术经历给企业带来积极影响的经验证据,本文认为董事长的学术经历能给企业内部控制建设带来积极的影响,即学者型董事长能够抑制企业内部控制缺陷。

但是,近年来,学者群体的功利心态增强,面对职称评定、绩效考核等外在压力,学术道德失范行为事件频发,引发社会广泛关注,不断颠覆学者在公众心目中的道德楷模形象。例如:2018 年哈佛大学医学院“终身教授”Piero Anversa 被爆篡改实验数据干细胞,而被哈佛大学要求撤回其31 篇论文。2020 年中科院陈勇彬夫妇“帮助”其子获奖,被爆“涉嫌学术腐败”而被组委会撤销奖项。李建华直言不讳的谴责少数学者背离“初心”沦为谋取功名利禄的工具。李易坪更是呼吁应用法制规范学者的学术道德行为。由此可见,学者的道德水平并不普遍都高,那么学者型董事长是否具有较高的道德责任感进而降低企业违规风险,从而抑制企业内部控制缺陷仍有待大数据的检验和考证。

综上所述, 学者型董事长能否抑制企业内部控制缺陷,仍有待实证检验, 本文就此提出如下竞争性假设H1a、H1b。

H1a:在其他条件不变的情况下,学者型董事长能够抑制企业内部控制缺陷。

H1b:在其他条件不变的情况下,学者型董事长不能抑制企业内部控制缺陷。

三、研究设计

(一)样本选择与数据来源

2012 年,我国沪深两市主板企业被财政部和证监会强制要求披露《内部控制自我评价报告》及《内部控制审计报告》,但林斌等认为2012-2013 年实为强制披露的过渡期,将其称为“部分强制”。所以,为统一内部控制缺陷数据口径,本文选择以2014 年作为研究的起始年份。同时,考虑到2019 年全球新冠疫情的影响,企业出现异常值的概率较高。所以,本文选择以2018 年作为研究的终止年份。即本文将以2014—2018 年我国沪深A股上市公司为初始样本,并对数据做如下处理:(1)剔除数据缺失样本;(2)剔除金融、保险业公司;(3)剔除ST、*ST 上市公司;(4)剔除上市不满一年公司;(5)剔除财务数据奇异公司,如资产总额≦0,所有者权益≦0 等公司;(6)剔除董事长是外籍人士的公司。样本数据主要来源于CSMAR 数据库、迪博数据库,其中董事长学术背景资料来自于CSMAR 数据库, 并根据百度百科、新浪财经等媒体资料进行补充。最终获得8322 个有效样本,并对连续变量进行上下1%水平上的Winsorize 处理。本文运用stata16 对样本数据进行统计分析。

(二)变量界定

1.被解释变量:内部控制缺陷(ICW)。因我国目前对内部控制缺陷严重程度只是定性的将其分为重大缺陷、重要缺陷和一般缺陷,而具体认定标准由公司自行确定。为定量且严格衡量企业内部控制重大缺陷,本文借鉴朱彩婕和刘长翠的内部控制缺陷赋值法,从治理层舞弊、财务报表重诉、财务报表存在重大错报、内部控制监督无效四个维度,分类打分并汇总,分值越高,表示内部控制缺陷越严重。

2.解释变量:董事长学术经历(CSAE)。虚拟变量,学术经历的界定借鉴杜勇和周丽,指过去或现在具有在高校任教、科研机构任职或在协会从事研究的经历。董事长具有学术经历赋值为1,否则为0。

3.控制变量:借鉴李越冬和严青、文雯等、池国华等的研究,对以下影响企业内部控制缺陷的因素进行控制,包括:公司规模、监事会规模、发展能力、经营能力、公司价值、是否四大、审计费用、董事长年龄、两职合一、董事长性别、董事长学历、董事长专业,此外, 还控制行业和年度,本文的变量名称及变量定义见表1。

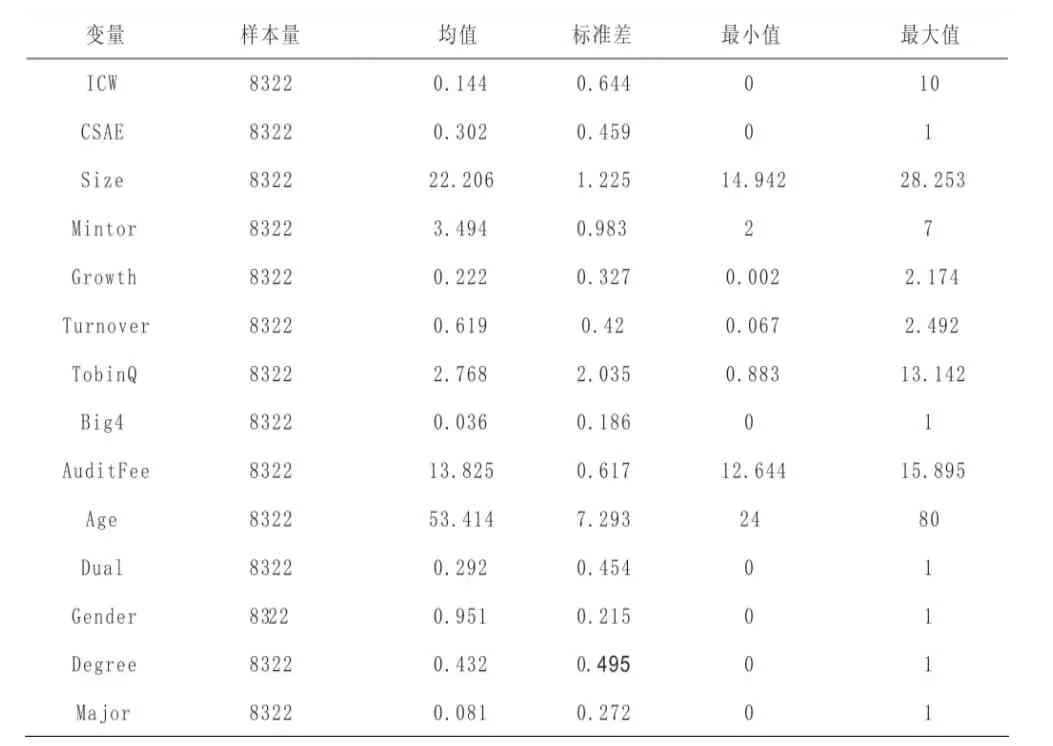

表1 变量名称及变量定义

(三)实证模型

为验证竞争性假设H1a 和H1b,构建如下回归模型(1):

其中,ICW 表示企业内部控制缺陷,CASE 表示本文主要关心的解释变量董事长学术经历,∑control 代表除行业和年度以外其他控制变量,ε 表示随机误差项。

四、实证结果分析

(一)描述性统计

表2 报告主要变量的描述性统计结果。其结果显示,内部控制缺陷的均值为0.144,标准差为0.644,最大值为10,表明我国上市公司的内部控制水平整体较高,但存在较大差异。董事长学术经历的均值为0.302,即我国上市公司中有近1/3 的董事长有学术经历,表明研究学术经历对董事长决策行为影响具有必要性。其余控制变量的描述性统计结果如表2 所示,不再一一赘述。

表2 样本描述性统计

(二)回归结果分析

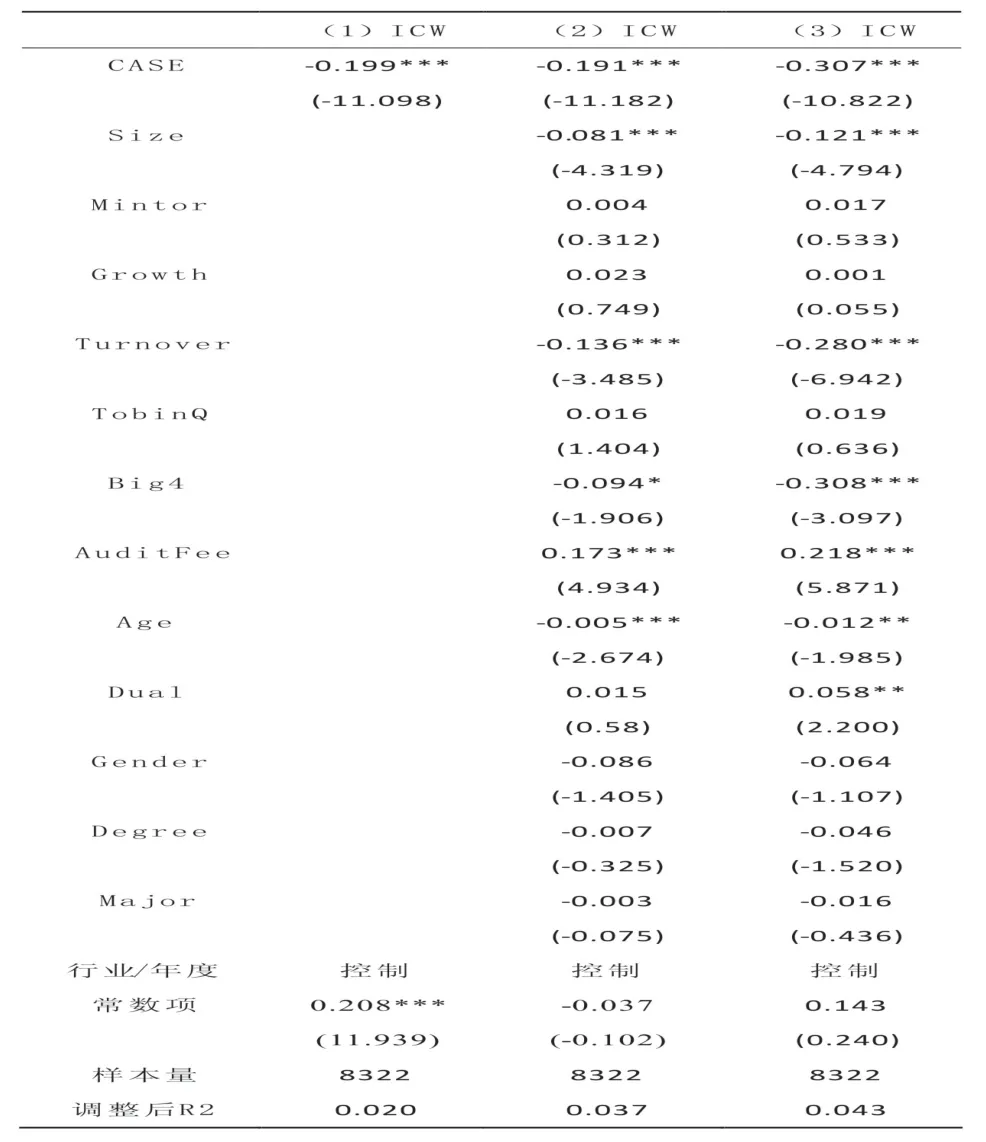

表3 报告董事长学术经历与企业内部控制缺陷的回归结果。其中,列(1)仅控制年份和行业,列(2)加入相关控制变量,列(3)采用固定效应回归方法。首先,从列(1)的结果来看,董事长学术经历(CASE)的回归系数在1%的水平上显著为负,这表明董事长学术经历对企业内部控制缺陷具有抑制作用。其次,从列(2)的结果来看,加入相关控制变量后,CASE 的回归系数仍然在1%的水平上显著为负,且具有显著的经济意义。最后,从列(3)的结果来看,为排除可能存在不随时间变化的遗漏变量导致的内生性问题,本文采用固定效应回归方法,其回归结果显示,CASE 的系数仍在1%的水平上显著为负。假设H1a 得到支持,且结论较为稳健。

表3 董事长学术经历与企业内部控制缺陷:基准回归

为进一步验证研究结论的稳健性,本文进行了多方面的稳健性检验:PSM配对检验、工具变量和两阶段回归、安慰剂检验、替换被解释变量、排除替代性假说,结果均稳健,因篇幅有限,资料待索。

五、研究结论

内部控制缺陷问题一直受到我国政府监督机构、企业事务部门、学术界、社会公众的高度关注。而董事长对于企业内部控制建设的重要性更是不容忽视,“文人下海”以及政府相关部门努力探寻如何发挥学者的社会功效,使得研究学者型董事长的经济后果具有较强的现实意义。因此,本文基于高阶梯队理论、声誉理论、烙印理论,以我国沪深两市A 股上市公司2014—2018 年数据为研究样本,实证检验了学者型董事长对企业内部控制缺陷的影响。研究发现,学者型董事长能够抑制企业内部控制缺陷。

针对以上结论,本文提出以下政策建议:第一,政府相关部门应为各高校及科研院所的专业人才创办企业或参与企业管理提供相应的政策支持,并纳入其职称评聘及绩效考核相关文件,尤其应为非国有企业及市场化进程较慢地区的企业引进学者型高管创造更为有利的政策支持。第二,政府相关部门应为企业高管进入高校及科研院所接受学术思维训练创造更为有利的政策支持,通过对企业高管思维的训练提高其完善企业内部控制建设的能力。第三,企业在人才选拔及人事安排上,应重视管理者的学术经历,尤其是负责内部控制建设与实施工作的人才选聘,可以优先考虑学者型高管。

猜你喜欢

——基于中国上市公司的经验证据

厦门大学学报(哲学社会科学版)(2022年2期)2022-09-09 09:57:30

——记陶瓷艺术大师张义

办公室业务(2020年23期)2021-01-07 10:56:58

公民与法治(2020年18期)2020-10-28 08:48:06

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

中国自行车(2018年7期)2018-08-14 01:52:32

马小跳(2016年5期)2016-10-13 08:12:49

文学自由谈(2016年3期)2016-06-15 13:00:58