S企业类金融模式下的财务风险研究

2023-10-30 12:45:43王竞一

中小企业管理与科技·上旬刊 2023年9期

【摘 要】类金融模式是一种新型的融资模式,在企业融资过程中发挥着重要作用。然而,类金融模式下的融资过于依赖企业商业信用,并且容易造成债务压力,对企业的发展产生影响。论文以S企业为案例,对类金融模式下企业可能面临的债务结构不合理、资金偿还压力、资金链断裂等财务风险进行分析,有助于企业科学应对类金融模式下的财务风险,以保证可持续发展。

【关键词】企业;类金融模式;财务风险

【中图分类号】F275 【文献标志码】A 【文章編号】1673-1069(2023)09-0178-03

1 S企业概况

S企业成立于1996年5月,成立8年后于2004年7月21日在深交所上市,属于A股市场的综合零售业。根据S企业的业务范围可以将其发展大致分为3个阶段:1990-1999年,空调经销商;2000-2010年,电器连锁店;2011年至今,科技转型。

S企业主要营收点是在销售商品,营收占比超90%,主要是通讯产品、日用百货和家电数码等;利润的获取主要集中在日用百货和小家电产品,毛利率均在10%以上。S企业的商业模式主要是以B2C模式为主,也就是将生产商和消费者联系起来实现商品的销售。同时通过自营和第三方商家入驻的方式,为消费者提供丰富的商品选择。

2 S企业类金融模式分析

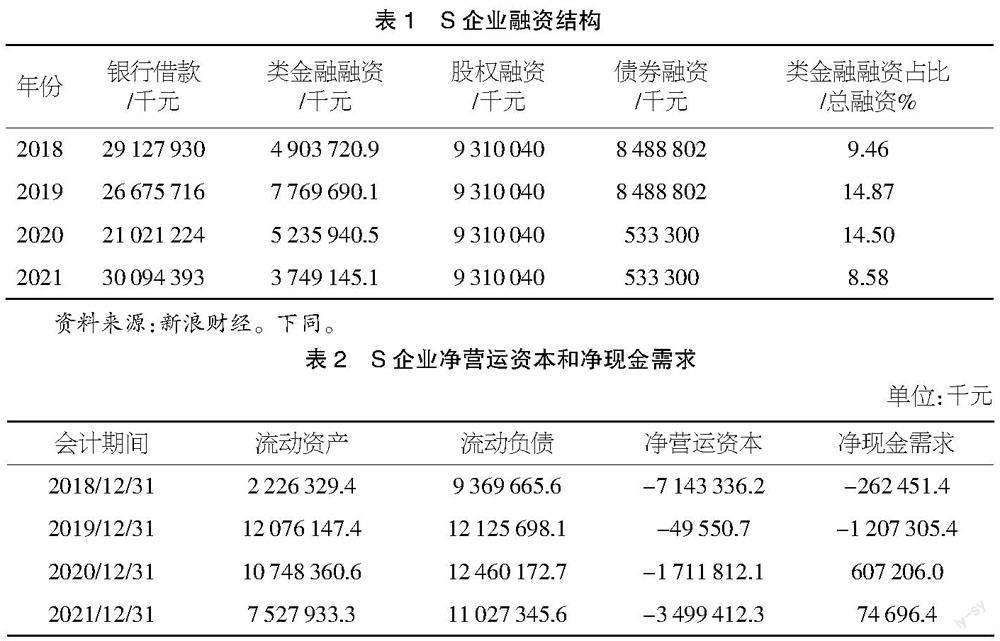

2.1 S企业融资结构表

企业可以采取多种方式进行融资,可以选择不同的融资结构。通过对企业融资结构的分析可以更加充分地了解企业资金来源。因此下文对S企业融资结构进行分析(见表1)。

根据表1分析得知S企业的主要融资方式大体为:类金融融资、股权融资、银行借款、债券融资。表中显示,2018-2019年,S企业只有类金融模式的融资金额有所上升,这说明企业更倾向于类金融模式下的企业融资。2019-2020年,S企业通过类金融模式的融资金额虽然有所下降,但类金融融资金额占总融资金额的比重依然保持约14.5%,没有大幅度波动。2020-2021年,S企业通过类金融模式下的融资金额有所下降,银行借款金额上升。因此可以得出,2018-2020年,类金融融资在S企业的融资结构中占据重要地位。

2.2 S企业类金融模式下的财务特征

S企业主要通过两种方式来运作类金融模式:一种是作为零售商的自营模式,先采购货物再进行销售,其中占用的是供应商资金;另一种是作为零售服务商的线上模式,货物由零售商负责销售,在销售过程中通过购物平台和第三方结算支付平台占用供应商资金和消费者资金。S企业净营运资本和净现金需求如表2所示。

由表2可以看出,近几年,S企业的净营运资本都为负值,说明S企业占用的应该支付给供货商的货款以及提

前收取的消费者用于获取服务的这部分资金较多。而企业流动资产不足以偿还这部分负债。企业的短期偿债能力比较弱。由表2可知,净现金需求2018-2019年小于0,究其原因是S企业占用了应付给上游供货商的货款及消费者预存的为获取服务所支付的资金,使自己账面保留大量的流动资金,实现进一步的销售扩张。近两年,S企业的净现金需求大于0,可能是因为S企业经济亏损严重,而后企业的偿债能力比较弱,因此供应商不再同意拖欠货款,导致应付款项减少,导致净现金需求呈现正的状态。

3 S企业类金融模式下财务风险研究

3.1 债务结构不合理风险

类金融模式下S企业的负债主要内容是拖欠上游供应商货款以及提前收取消费者的预收款。这些负债大部分都是低成本或者无成本的,但是与此同时企业的信用就显得十分重要。一旦企业出现一些信用问题,可能会导致供应商的不信任,从而要求企业偿还货款。倘若出现所有供应商一起要求偿还货款的现象,大量的资金压力可能会使得企业在短期内无法偿还债务,引起巨大的财务风险。S企业债务结构相关指标如表3所示。

根据表3,2018年S企业的应付账款占负债比例为44.08%,至2019年上升至51.90%说明S企业获取了供应商的信任,供应链上游企业对公司采用了较为宽松的信用政策,企业可以通过类金融模式筹集大量资金,但是自2020年开始,S企业的应付账款占负债比明显下降,可能是供应商不再信任S企业,不再同意S企业拖欠货款。

3.2 资金链断裂风险

因为类金融模式需要大量占用企业应付给供货商的货款和消费者为了获取相应服务所提前支付的货款,因此这种融资方式会在一定程度上损害供应商和消费者的利益,如果企业信用受到冲击,供货商可能会要求企业提前支付所欠货款,容易资金链断裂。S企业将会面临财务风险。因此以下选取了商业信用融资、债务偿还保障率、总资产增长率、商业信用融资比营业收入及商业信用融资占负债的比重进行分析(见表4)。

由表4可知,在2019年,S企业的商业信用融资与负债的比值达到最高51.90%,说明在2019年S企业的融资额中大部分还是运用了类金融融资,到2021年商业信用融资与负债的比例降低到了26.84%,下降可能是因为发生了短期借款。同时,根据表4得出S企业商业信用融资与营业

收入大约是维持在25%左右,可以得出S企业对商业信用筹资的依赖逐步减小,但是在企业运行中依然起到了重要作用。

由表4可知,S企业债务偿还保障率自2018年以来持续下降,从79.29%降到22.21%,说明近几年S企业的负债增长率远大于所有者权益增长率,也说明公司资金链断裂的风险逐年增加。

由表4可知,S企业的总资产增长率在2019年之前都大于1,说明公司在此之前经营良好,公司规模稳定持续增长。2020年后公司的总资产增长率为负,说明公司的总资产有所减少,公司的经营可能出现不利现象,此时公司资金如果出现不足等情况,公司可能无法用日常经营来弥补,大大增加了出现资金链断裂的风险。

3.3 资金偿还风险

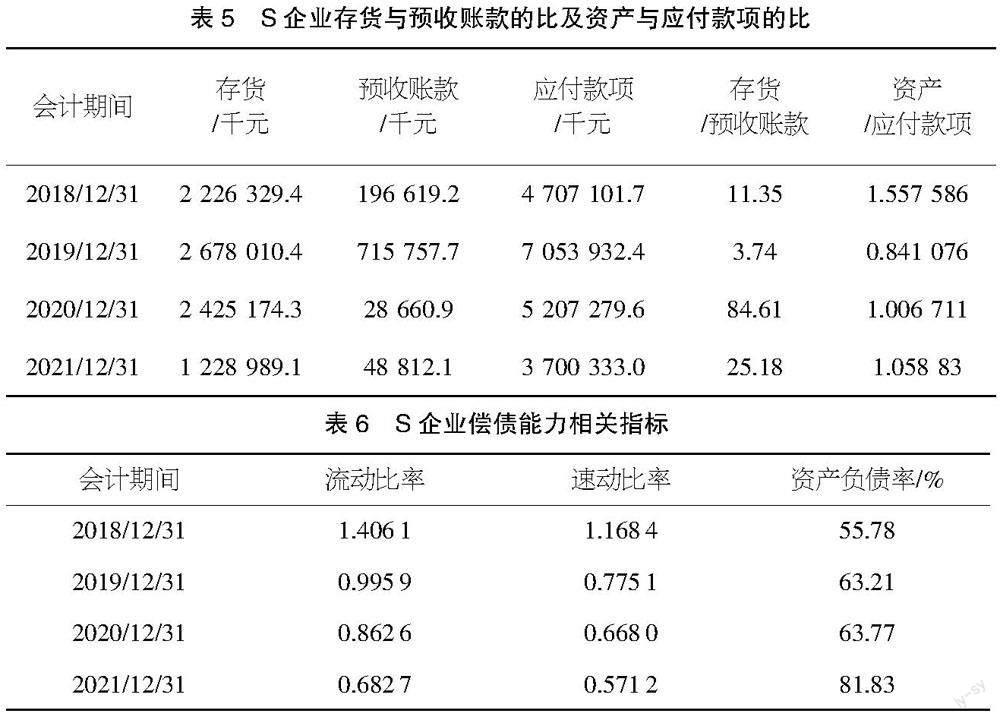

因为S企业对于预收账款的支付是通过产成品的交付来实现的,通过存货占据预收账款数值比进行解析,进而体现S企业对预收账款的还债能力。S企业存货与预收账款的比及资产与应付款项的比如表5所示。

从表5中得出“存货/预收账款”的比值2018年为11.3倍,2019年为3.74倍,2020年最高为84.61倍,2021年最低为25.1倍,2020年高达84.61倍可能是因为疫情的出现导致消费者消费能力下降,客户减少货物购入,导致S企业预收账款大幅减少。除去2020年,其他年份“存货/预收账款”都较低,说明企业预收账款较多,或者存货较少,企业面临预收账款的偿还压力。

企业的偿债能力分为短期偿债和长期偿债。短期偿债选择流动比率和速动比率进行分析,长期偿债选择资产负债率进行分析。S企业偿债能力相关指标如表6所示。

根据表6可以得出,S企业的流动比率除2018年为1.4外其余年份基本上都是在1以下变动,速动比率自2019年开始也是在1以下变动,从S企业的速动比率和流动比率数据来看,S企业的偿债能力较弱。

对于企业来说,一般认为,资产负债率在40%~60%较为合理。除去2018年S企业资产负债率为55.78%外,在2019年到2021年,S企业的资产负债率分别为63.21%、63.77%、81.83%。公司的经营状态处于负债阶段。通过这种负债经营的手段进行企业规模的扩张,扩大市场等在发展速度提升的同时,对于企业自身的经营也会存在比较大的风险。

4 S企业如何防范类金融模式带来的风险

4.1 适当降低类金融融资比重

类金融融资模式的应用普遍存在于零售企业。企业只有声誉高,商业信用好,供应商才愿意同意企业延迟支付货款的要求,消费者才愿意把资金提前存到储值卡等储值工具中。因此,适当地降低类金融融资的规模或许可以起到防范财务风险的目的。企业可以根据不同的供应商选择不同的方法。对于实力比较强的供应商就可以给予他们更多的实惠,加强之间的合作关系;对于实力较弱的供应商就及时支付货款。

4.2 缓解偿债压力,提高主营业务的盈利能力

对S企业研究时发现,S企业面临着较大的竞争,来自同类型企业经营水平的压力使得S企业面临着较大的风险,所以相比于其他企业来说,S企业更需要深化主营业务的改革,提高团队宣传营销能力,使企业的利润能有一定幅度的提升,以此缓解企业的偿债压力。同时对于企业资金的利用需更加合理化,才能弥补企业不断亏空的资本。S企业可以把企业资金更多地利用在对现有线下店面的店面服务、店面营销及售后等方面,以此达到提升店面收益的目的,同时控制各方面的成本开支,降低成本。

4.3 优化资金链运转保障资金融通

家电行业零售商品等都具有时效性,社会更新迭代,顾客需求变化得也非常快,产品容易过时。因此,如何提高周转率,减少存货成本才是重中之重。

首先,正确地对市场进行预估,从而能对生产产品数量做好把控,适度进行采购。其次,S企业可以建立共享中心,将各个销售门店的库存量、销售量、销售价格乃至优惠程度都实时共享,并且做好同产品区域化分类。通过此项措施S企业可以全方位了解其产品的数量、质量和价格,达到降低存货成本的目的。再次,对管理流程进行完善,使各个环节分工明确。最后,需要时刻关注存货所用资金占企业资金的比重是否合理。

4.4 注重发展能力,强化优势板块

S企业发展过程中,有一个最大的问题就是应对财务危机不及时,能力不突出。爆发财务危机时,S企业可以通过积极地建立危机小组快速稳定住局面,减缓财务危机发展进程。中长期内,S企业应把重心放在建立企业核心优势,提高企业核心竞争力上。S企业可以采取一些措施积极发展产业的核心优势达到推动产业增长的目的,盘活自己的货物及现有资产,同时控制企业成本费用,但如果企业想要达到可持续发展,还是需要企业进行战略层次的调整,扩大优势利润板块,提升经营效益,从根本上解决财务危机。

【参考文献】

【1】张亚南.A公司“类金融模式”的财务效应研究[D].北京:北方工业大学,2022.

【2】安宁.类金融模式下B公司的财务风险分析[J].商场现代化,2022(08):149-151.

【3】易丹青.制造型企业类金融模式下财务风险研究[D].重庆:重庆理工大学,2019.

【4】施军.浅析企业财务危机管理[J].财会通讯,2009(26):59-60.

【5】张金昌,范瑞真.资金链断裂成因的理论分析和实证检验[J].中國工业经济,2012(03):95-107.

【作者简介】王竞一(1997-),女,河北南宫人,硕士研究生在读,研究方向:财务会计理论与实务。

猜你喜欢

当代水产(2022年8期)2022-09-20 06:44:30

当代水产(2022年6期)2022-06-29 01:11:44

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

云南画报(2020年9期)2020-10-27 02:03:26

现代经济信息(2016年19期)2016-10-20 17:57:26

现代经济信息(2016年19期)2016-10-20 17:14:15

现代经济信息(2016年19期)2016-10-20 17:05:45

现代经济信息(2016年19期)2016-10-20 17:01:56