基于SEEA 的白洋淀湿地资源资产负债核算研究

2023-10-27 08:49:54成福伟

河北大学学报(哲学社会科学版) 2023年5期

成福伟,张 欣

(河北民族师范学院 旅游与航空服务学院,河北 承德 067000)

习近平总书记在中国特色社会主义生态文明建设战略部署中强调指出,生态文明建设事关中华民族永续发展,生态兴则文明兴,中国的生态文明建设已经进入提供更多优质生态产品以满足人民日益增长的优美生态环境需要的攻坚期,也到了有条件、有能力解决生态环境突出问题的窗口期。在此背景下中国湿地生态系统的修复和保护也成为生态修复和保护中的重要组成部分,湿地环境资源保护能促进水资源优化配置、合理利用及综合管理,能带来可观的生态、经济和社会效益。中国湿地资源丰富,为促进生态文明建设做出了重要贡献。但中国湿地面积占比远低于世界平均水平,可见,加快修复和改善过去无序开发与利用造成的湿地功能不断退化、面积逐渐萎缩的湿地资源尤为重要。其中,京津冀环北京地区湿地保护任重道远,本文将以该地区典型的湿地之一白洋淀湿地为例,将SEEA 框架的环境经济核算方法,与白洋淀湿地资源资产负债核算研究相结合,进行湿地资源资产负债实际核算分析。

一、相关文献综述及核心概念界定

白洋淀地处115°38′E-116°07′E,38°43′N-39°02′N,主要部分在河北省保定市安新县境内,少部分在沧州市境内,由海河流域大清河水系的永定河和滹沱河冲积交汇而成,有潴龙河、孝义河等8条河流入淀,在中国华北平原的天然淀泊中位居首位,属于东部季风区暖温带半干旱地区,温差大,降水集中,生物多样性丰富。

(一)相关文献综述

1.关于湿地资源与生态服务功能研究。世界上很多国家和地区都在不同时期经历过和正在经历着湿地退化所造成的生态和贫困问题的困扰[1]。国外对湿地资源及湿地生态系统服务功能研究较早。美国生态学家和环境经济学家Daily探讨了生态系统服务功能与生物多样性之间的联系[2];学者Groot将湿地生态系统的服务分为供给、调节、支持和信息四种功能类别[3];美国学者Naeem 等关注生物多样性与生态系统服务功能变化之间的相互作用[4];美国生态学家Constanza认为湿地生态系统为人类提供了水源涵养等12种服务[5];瑞士学者Barbier将湿地效益功能、使用价值和属性进行了划分解释[6]。

2.关于湿地资源与生态服务功能价值评估研究。美国学者Woodward于20世纪90年代初开始总结湿地生态系统服务功能的价值评估案例与方法[7];荷兰学者Groot等对全球湿地生态系统的总价值进行了估算[8];美国学者Brinson提出了“五步湿地生态系统功能评价”的湿地生态系统功能评价方法[9];美国学者Neely把生态系统的服务功能分为直接使用价值和间接使用价值[10],还有学者将湿地效益的总经济价值分为利用价值和非利用价值[11]。中国学者基于此对湿地生态系统服务功能价值做了进一步分类,将直接使用价值分为物质生产等价值,将间接使用价值分为调节气候等价值[12-13],在湿地生态系统服务功能价值分类中提出了非使用价值分类项[14],包括选择、遗产和存在三种价值,与道德观念相关。也有学者认为几种之间存在一定的重叠性[15]。在对湿地的结构、环境效益分析等基础上,中国学者运用各种方法对滇池、盘锦地区湿地、洞庭湖湿地、厦门湿地等湿地服务功能价值进行了评估[16-19]。

3.关于白洋淀湿地生态系统服务价值评估研究。有学者从白洋淀湿地生态用水角度,进行了生态用水标准及配置分析、湿地气候对气温变化减缓作用、生态水核算问题及对策、上游唐河的整体流量、入淀河流整体风险状态、引黄入冀及南水北调东线对提升白洋淀整体水动力等情况进行了研究[20-25]。白洋淀湿地生态健康与污染问题方面研究,涉及2011年湿地生态系统服务总价值、湿地健康评价指标体系及问题、耐污生物的变化及影响因素、区内污水泄漏对水污染的影响、区内大清河流域的生态安全问题、清淤及补水情况等[26-29]。

从国内外相关文献综述可见,目前湿地生态系统服务价值评估实际案例的研究较多,但基于环境经济核算体系中心框架及其附件视角进行的案例研究较少,尤其是湿地资源资产负债研究及基于SEEA2012框架的湿地资源资产负债研究更少。另外由于湿地生态系统复杂性、数据获取局限性、分类及评价差异性,使得同一湿地的评估结果具有较大差异,导致其可信度和一致性较低。这些都为本文基于SEEA2012框架的白洋淀湿地资源资产负债核算体系研究留有余地。

(二)核心概念界定

1.SEEA 框架。本文中的SEEA 框架是指《2012年环境经济核算体系中心框架》及其补充出版物,SEEA 即由最初的SNA 卫星账户演变为相对完善和规范的国际核算标准体系[30],或称为环境经济核算体系SEEA2012。

2.湿地资源资产。为了保持和国际核算体系的一致性,本文所指的湿地资源是指一切湿地的生物和非生物组成部分组成的环境资产,既包括湿地为经济活动提供物资和空间的各个组成单元,也包括湿地生态系统。相应地,本文所述湿地资源资产包含湿地生态资产的部分,即包含有湿地生态系统服务的湿地资源资产。

3.湿地资源负债。本文的湿地资源负债是指由于核算主体以往的经营活动、意外的或预期可能发生的事项导致上文中所界定的湿地资源的净损失,以及对环境生态造成的影响,是核算主体未来将要发生的支出,包括湿地资源耗减、湿地环境损害和湿地生态破坏三方面。

4.湿地资源资产负债表。本文的湿地资源资产负债表是指基于SEEA 编制湿地资源资产负债平衡表,并符合“资源供应=资源使用”平衡关系的湿地资源资产负债表,对目前不适合或不具备实物型计量的湿地资源只进行价值量计量。

二、SEEA 框架对湿地资源资产负债核算的理论支撑

(一)SEEA 框架对湿地资源界定的支撑

SEEA 框架界定了自然资源范畴,包含天然生物资源、矿产和能源资源、土壤资源(非土地资源)和水资源。SEEA 框架与国民账户体系只是在认定土地是否为自然资源等方面稍有不同。这表明,环境资产包括范围大于自然资源范围,是环境经济核算的基础。而且SEEA 框架中的环境资产已经包含了通用概念的自然资本范畴。由于湿地分为天然湿地和人工湿地,有些湿地会有培育性资源(例如农作物),在SEEA 框架的自然资源和培育性生物资源中已有体现。根据SEEA 框架对湿地资源的界定支撑,本文所指的湿地资源是指一切湿地的生物和非生物组成部分组成的环境资产。

(二)SEEA 框架对湿地资源核算可行性的支撑

SEEA 框架的2012中心框架指出,SEEA 能够比较和对比不同国家和地区的相关信息,对涉及具有跨国性和全球性的环境问题是一种巨大优势,同时相关表格和账户还可以将就业、人口和社会信息挂钩,扩展对这些数据的分析[31]。用合并实物型和价值型综合数据的一致格式列报信息,并把这种列报实物型及价值型信息的综合格式定义为混合列报或账户。表明对于世界各国普遍存在的湿地资源来说,SEEA 框架为湿地这一全球性资源提供了进行环境经济核算测量的可行性,同时也对这些不同地区的湿地资源进行一些指标比较提供了可能。

(三)SEEA 框架对湿地资源核算原则的支撑

SEEA 框架认为耗减是某个核算期内由于经济单位对自然资源的开采量大于再生量而使现存自然资源数量减少;将环境存量和流量视为一个整体,对环境资产进行实物型和价值型资产账户分类;将生态系统核算按照生态系统服务、生态经济、自然资源核算三个主要原则进行。可见,SEEA 框架为湿地资源和湿地生态系统服务的核算奠定了原则和方向。

(四)SEEA 框架对湿地资源核算方法的支撑

SEEA 框架以价值和实物两种核算方法记录产品的供应和使用情况,侧重于记录各项环境资产账户,包括实物量核算和价值计量,可以将环境资产价值总量列入资产负债表,并与生产资产、金融资产等其他资产的价值和负债合并,利于得出经济体净财富的总体测算值。SEEA 框架将生态系统服务分为供给服务、调节服务和文化服务三类,下含10个二级指标,25个三级指标。SEEA 生态系统实验账户针对不同生态系统服务货币价值评估,提供了单位资源租金定价法、替代成本方法、生态系统服务付费和交易机制等定价方法[32]。

(五)SEEA 框架下湿地资源资产负债核算理论基础

要实现基于SEEA 框架的湿地资源环境价值和完成湿地资源资产负债研究,涉及资源经济学理论、环境经济核算理论、生态经济学理论、可持续发展理论,这些是基于SEEA 框架的湿地资源资产负债核算主要理论基础。当然,湿地资源资产负债核算研究本身就需要多学科交叉进行,除了上述主要依据的理论外,环境经济学、福利经济学等经济理论,以及国际《湿地公约》等协议对其均有支撑。

三、基于SEEA 框架的白洋淀湿地资源资产负债核算分析

(一)基于SEEA框架的白洋淀湿地资源的资产核算

1.白洋淀湿地资源资产的实物核算。通过白洋淀湿地水量、水域、生态系统功能服务几个维度来衡量测度白洋淀湿地资源资产情况。

(1)白洋淀湿地资源的水量实物核算。白洋淀目前总蓄水量约为4亿m3。白洋淀区域多年平均降水量564mm,白洋淀水域降水量用白洋淀水域面积与多年平均降水量之积来表述,即2.06亿m3。白洋淀水域水面的水分自然蒸发量每年为1369mm,大约三年即可蒸发掉白洋淀存水的全部[33],2016年水面面积约为142km2,则白洋淀水域水面的水分自然蒸发水量每年约为1.94亿m3。2018年以来白洋淀补水量逐年增加,年平均补水约为4亿m3,占了入流水量的主体。自然出流量也很少,但2020年通过控制工程向下游河道放水约1亿m3,占了出流水量的主体。为了方便计算,白洋淀入流和出流水量分别用4亿m3和1亿m3代表。白洋淀湿地每年蓄水、引水、提水、调水等取水量约4亿m3,用水过程中所消耗的、不可回收利用的净用水量,即耗水量约为1亿m3。

综上,计算得出最近白洋淀湿地水资源量实物核算存量为2.12亿m3。由于存水量主要靠调水来保证,期初和期末变化不大。

(2)白洋淀湿地资源的水域实物核算。水域资产是湿地重要自然资源资产,其在调节气候方面的作用巨大。白洋淀湿地2016年水面面积约为142km2;2017年及2018年对白洋淀进行了6次补水,水域面积达260.25km2。本文取白洋淀水面面积期初142km2,期末260.25km2,期末和期初面积差值为

118.25km2。

(3)白洋淀湿地资源的生态系统服务实物核算。生态系统服务包括涵养水源、调蓄洪水、保育土壤、净化水质和综合服务。涵养水源由涵养水源量,即水体储量衡量。由白洋淀湿地水量实物核算可知,期初为4亿m3,为方便核算,按照每立方米一吨计算,计4亿t;期末为2.12亿t。可见,白洋淀湿地期末和期初涵养水源值为-1.88亿t,需要补水。

调蓄洪水由地表滞水指标或湿地容水量衡量,湿地容水量更能反映湿地调蓄洪水的能力。白洋淀湿地宽阔,正常可蓄纳5亿m3的洪水,排入白洋淀水量每年累计约2亿m3,从而可以大幅度缓解下游河流洪峰[34]。期末和期初值差异不大,本文按照无变化处理。

白洋淀淀区的土壤主要为沼泽土,根据土壤极其缓慢的形成期,可以认为白洋淀湿地每年保育土壤中的氮、磷、钾的期末和期初差值没有变化。

白洋淀湿地生态系统本身可以在一定程度上对水体有净化作用,每年净化污水的总氮量期初和期末分别为3000t和1300t;总磷量期初和期末分别为100t和40t。白洋淀湿地净化污水的总氮量和总磷量的期末和期初差值,即变化量分别为-1700t和-60t。

白洋淀湿地资源的综合生态服务,还包括除了上述分析之外的其他种类的白洋淀湿地资源生态服务,白洋淀湿地资源综合服务中很多指标,如旅游休闲、教育科研、生物多样性、物种栖息地、文化遗产、地方感等,无法进行具体湿地资源实物核算,但却有相应价值,也能用相应的方法核算出其价值。因此,本文对这些指标的实物核算不予分项进行,但进行相应价值核算列示。

2.白洋淀湿地资源资产的价值核算。白洋淀湿地资源资产价值核算主要从白洋淀湿地自然系统流量价值变化和社会经济系统流量价值变化两方面进行。其中白洋淀湿地自然系统流量价值变化包括降水、蒸发、入流、出流等价值,白洋淀湿地社会经济系统流量价值变化包括取水量和耗水量等价值。白洋淀湿地生态系统服务价值主要由白洋淀湿地的涵养水源、调蓄洪水、保育土壤、净化水质、综合服务等几方面的指标测度情况反映。为了便于数据的比较和分析,本文中白洋淀湿地资源资产的价值核算均以2017年和2019年数据分别作为期初和期末的数据。

(1)白洋淀湿地资源的水量资产价值核算。2017年到户基本水价调整为2.37元/m3,非居民用水调整为5.08元/m3,特种行业用水调整为11.3元/m3。按照单位平均污水处理费1.20元/m3和水资源税0.20元/m3计算,Ⅰ类水质至劣Ⅴ类水质这六类水处理后模拟价格分别为9.37 元/m3、7.97 元/m3、6.57元/m3、5.17元/m3、3.77元/m3、2.37元/m3。据此可计算对应时期白洋淀湿地各类型水质的水量价值。2019年居民用水到户基本水价调整为2.95元/m3,非居民用水调整为6.70元/m3,特种行业用水调整为15.52元/m3。按照单位平均污水处理费1.20元/m3和水资源税0.20元/m3计算,Ⅰ类水质至劣Ⅴ类水质这六类水模拟价格分别为9.95元/m3、8.55元/m3、7.15元/m3、5.75元/m3、4.35元/m3、2.95元/m3。

根据上文白洋淀湿地年蓄水量、降水量、水分自然蒸发水量、入流和出流水量、取水量、净用水量等核算出白洋淀湿地期末和期初年初总蓄水量价值的差值为7.92亿元,降水量价值的差值为4.08亿元,自然蒸发水量价值差值为3.84亿元,入流和出流水量价值差值分别为7.92亿元和1.98亿元,每年蓄水、引水、提水、调水等取水量价值差值为7.92亿元,用水过程中所消耗的、不可回收利用的净用水量,即耗水量价值差值为1.98亿元。白洋淀湿地水资源量期末和期初的年末存量价值差值为4.20亿元,自然系统流量变化的期末和期初差值为17.82亿元,社会经济系统流量变化的期末和期初差值为9.90亿元。

(2)白洋淀湿地资源的水域价值核算。白洋淀湿地的水域资产价值恰恰在于其调节气候的价值。利用已有研究成果,计算气候调节的效益[35],可得白洋淀湿地气候调节价值期初和期末分别约为0.53亿元、0.96亿元,即白洋淀湿地水域资产期初和期末价值变化量为0.43亿元。

(3)白洋淀湿地资源的生态系统服务价值核算。白洋淀湿地资源生态系统服务价值主要由其涵养水源、调蓄洪水、保育土壤、净化水质、综合服务等几方面的指标测度。

涵养水源由涵养水源量,即水体储量衡量。调蓄洪水由地表滞水指标或湿地容水量衡量,湿地容水量更能反映湿地的调蓄洪水的能力。由上述分析可知,白洋淀湿地期初和期末涵养水源和调蓄洪水价值差值为零。

保育土壤即防止土壤被侵蚀,由土壤侵蚀总量、土壤容重、土壤层厚度、土壤营养物质含量等指标衡量。采用替代费用法,用土壤中含有氮、磷、钾的价值作为防止土壤侵蚀的价值。由于化肥厂生产每吨氮、磷、钾的平均价格约为2 600元,根据上文数据可计算出白洋淀内防止土壤侵蚀的价值约为8.09亿元。

净化水质指白洋淀湿地生态系统本身可以在一定程度上使水体环境得到改善和净化。按照前述计算可得期初净化水质费用为3亿元,期末净化水质费用为2.74亿元。但总生态破坏角度来看,实际是生态状况向好,期末和期初净化水质差额为-0.26亿元。

综合服务即白洋淀湿地资源的综合生态服务,从生态破坏角度来看,其价值应该反向填写,计算结果更易查看使用。

3.白洋淀湿地资源的生态服务价值核算。本文结合白洋淀湿地实际,把白洋淀湿地综合生态服务价值分为直接使用价值、间接使用价值、选择价值和存在价值四种价值类型。其中直接使用价值包含物质生产、旅游休闲、教育科研;间接使用价值包含生物多样性、物种栖息地、碳汇;选择价值包含生物化学物质、气候调节、文化遗产;存在价值包含地方感。

(1)白洋淀湿地直接使用价值估算。淀内主要的水生植物为芦苇和莲藕,据统计,芦苇的种植面积约8万亩,只有近3成的芦苇被收割,按芦苇亩产450kg,价格为350元/t,合计价值约420万元。莲藕的种植面积27468亩,亩产约1000kg,价格为2000元/t,合计价值5943.60万元。可得白洋淀水生植物(芦苇和莲藕)生态价值总计为6363.60万元。期初和期末变化不大,此处忽略不计。白洋淀湿地渔业养殖的主要方式是淡水养殖和淡水捕捞,其中淡水养殖主要有鱼类和甲壳类。2017年安新县水产养殖面积8.24万亩[36-38],但2018年开始,白洋淀湿地渔业养殖设施和堤上附着物清除工作全面展开,生产量大幅下降,故不在此列示。白洋淀淀区内耕地面积77590hm2,当然耕地和养鱼等用地面积都在变化。根据实际获得数据情况,种植主要农作物玉米、小麦和稻谷的价值分别为8183.53万元、8030.47万元和1680.63万元,合计农产品价值总共为17894.63万元。可见,白洋淀湿地农作物的产品生产总价值约为1.79亿元。期初和期末价值变化较小,可忽略不计。

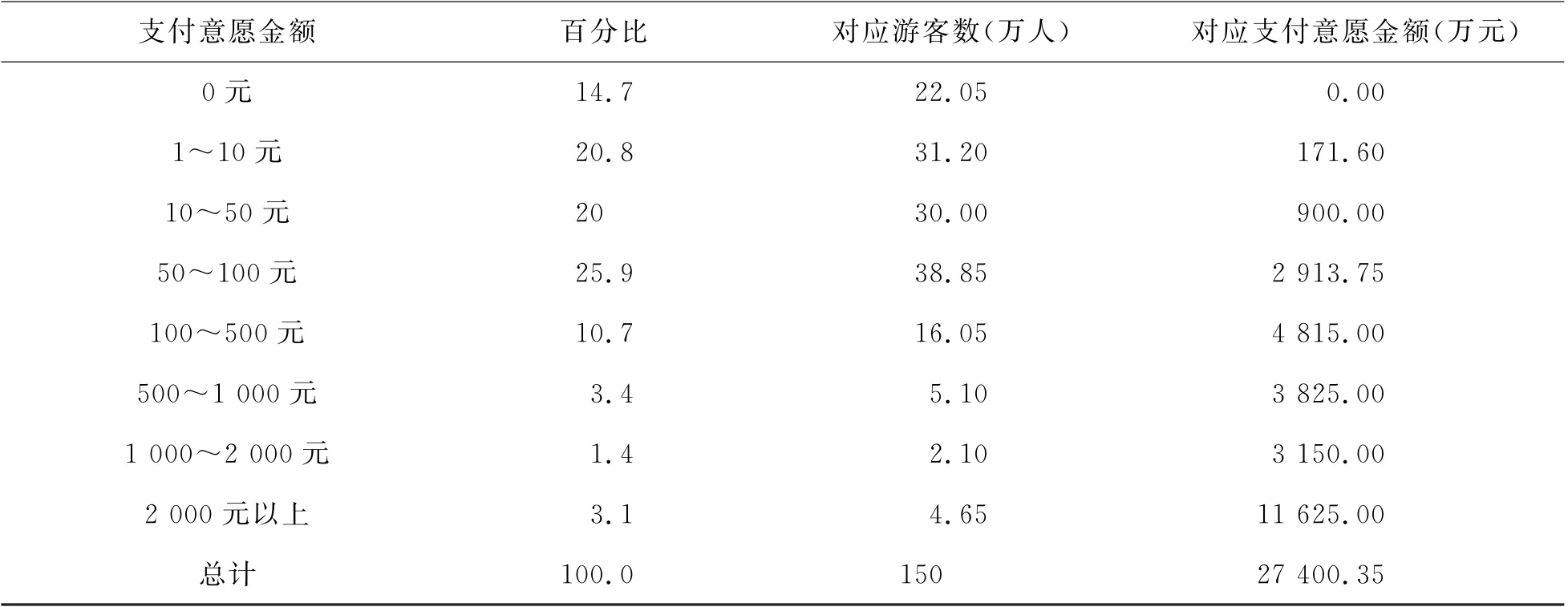

旅游价值评估采取旅行费用法来计算。白洋淀自21世纪80年代开始发展旅游业,2007年白洋淀景区已成为国家5A 景区。每年的游客约150万人,平均每天约为8000人,人均餐饮、住宿、门票和购物价格在400元左右。交通费用约为1.5亿元,餐饮、住宿、门票和购物花费约为6亿元。人均旅行时间约为10个小时,按照河北省2017年人均工资55334元,游客日均工资为151.60/天计算,游客的旅行时间机会成本约为游客日均工资的40%,得出游客总的旅行时间费用约为0.91亿元。进而得出白洋淀旅游价值合计约为8.41亿元[39-40]。2019年变化不大,由于新冠疫情,2020—2022年旅游受影响较大。

要准确估计白洋淀湿地生态系统教育科研价值很困难,因为教育科研方面经济效益不明显,而且在短期内难以见效,故本选择成果参照法来估算白洋淀湿地的教育科研价值。采用美国经济生态学家Constanza推算的世界湿地的文化价值为881美元/(hm2·年)[5]来推算白洋淀湿地的科学研究价值(以当时的汇率换算),得出期初白洋淀湿地科研文化价值为2.19亿元,期末白洋淀湿地科研文化价值为2.08亿元。期末和期初的差值为-0.11亿元。

(2)白洋淀湿地间接使用价值估算。保护生物多样性价值的第一种方法是成果参考法,根据Constanza研究结果计算,第二种方法是价值转移法,估算得白洋淀湿地保护生物多样性价值为6.45 亿元[41]。价值转移法借鉴有关数值,其适合度误差较大,故本文采用成果参考法估算出白洋淀湿地生物保护多样性价值数据,短期内此种价值变化很小。

提供物种栖息地价值。提供物种栖息地属于湿地支持服务功能,可以采用发展阶段系数法[42]。白洋淀省级自然保护区总面积为296.96km2,效益指标级别属于3-4 级,面积对应在100km2至1000km2,设施与机构控制成本应在86万元至860万元之间[43],根据白洋淀保护区的面积与高一级别面积临界点比例计算可得设施与机构控制成本为255万元。白洋淀保护区提供的物种栖息地价值包括物种保护投资成本和设施与机构控制成本两个方面,总计为0.13亿元。根据保定市经济年鉴和统计局数据及部分缺失数据计算模拟得到,2017年保定市全年城镇居民家庭恩格尔系数为33.05%,2019年为32.23%,可以计算出发展阶段系数分别为0.51和0.53。投入成本与发展阶段系数相除即得出期初和期末白洋淀湿地提供物种栖息地价值分别为0.26亿元和0.24亿元。期末与期初的差值为-0.02亿元。

碳汇功能价值。计算白洋淀湿地的碳汇功能采用的是碳税法和造林成本法,根据光合作用原理可得植物生物量的固碳价值、释氧价值和释放温室气体价值。本文以白洋淀湿地中起主要作用的芦苇产量为基础,计算出白洋淀湿地芦苇总的生物量为6 293.91g/m2。植物每生产162 g的干物质可以吸收246 g的二氧化碳,释放193 g的氧气,即生产1 g的干物质需要1.52 g的二氧化碳,释放1.19 g的氧气[44-45]。首先是固碳价值,白洋淀种植的芦苇约达8万亩,芦苇每平方米可得到的生物量约为6 293.91 g,可得白洋淀芦苇总的生物量约为3.36亿kg,固定的二氧化碳量为0.54亿kg。对白洋淀湿地植物的固碳价值采用瑞典碳税率的150美元/t[46],可以得出白洋淀湿地芦苇的固碳价值期初约为0.55亿元,期末约为0.53亿元。2021年全国碳排放交易市场正式上线交易,启动首日开盘价为48元/t,首笔碳交易为52.78元/t。按此价格计算,得出白洋淀湿地芦苇的固碳价值约为0.03亿元。考虑到碳达峰和碳中和的重要性及碳交易价格的非固定性,本文取两种计算方法所得值的较大者。湿地土壤同样具有重要的固碳作用,植物固定的碳,部分储存在土壤中形成泥炭,进而成为碳库。采用碳税法,根据固碳率和白洋淀湿地面积计算土壤固定二氧化碳量,计算出白洋淀湿地土壤固定二氧化碳价值[46]。期初和期末白洋淀湿地土壤固碳功能价值分别为1.30×108元和1.24×108元。合计后得出白洋淀湿地期初和期末总的固碳价值分别约为6.83×108元和6.50×108元,期末和期初差值为-3.3×107元。其次是释氧价值。白洋淀芦苇生物量约为3.36×108kg,释放的氧气量约为4.00×108kg。氧气的价格为1 000元/t,可以计算出释氧价值约为4.00×108元[47]。期初和期末价值变化不大,按无变化处理。最后是温室气体释放价值损失。Pearce根据气候变化的经济学分析对甲烷和一氧化二氮的散放值进行了经济价值的评估,分别为0.11美元/kg和2.94美元/kg[48]。白洋淀湿地芦苇的甲烷平均排放通量约为74.46μg/(m2h),一氧化二氮平均排放通量约为2.22μg/(m2h)[49],可得处理白洋淀湿地期初和期末甲烷年排放费用分别约为2.57×104元和2.47×104元,处理白洋淀湿地期初和期末一氧化二氮年排放费用分别约为2.06×104元和1.97×104元。白洋淀湿地甲烷和一氧化二氮年排放费用期末和期初合计分别为4.63×104元和4.44×104元。白洋淀湿地的碳汇价值等于湿地的固碳价值加上释氧价值减去排放的温室气体费用价值,得出期初和期末总的碳汇价值分别为10.80亿元和10.50亿元,期末和期初差值为-0.30亿元。

(3)白洋淀湿地选择价值估算。对白洋淀湿地生物化学物质供给价值的评估运用CVM 方法来估算。由于这里包含生物化学物质供给价值、文化遗产价值和存在价值,从已有文献和研究成果来看,三者所占比例很难区分,本文采用各占三分之一的方法来估算各自价值。在2018年对白洋淀周边居民和到当地旅游的人进行问卷调查,计算白洋淀湿地生物化学物质供给价值合计约为0.91亿元,期初和期末价值按无变化计算。

气候调节价值可根据市场价值法来估算,利用前述结果可得出白洋淀湿地气候调节价值约为0.53亿元。气候调节价值还可由费用支出法来估算,主要计算湿地水体蒸发降温的价值[41]。水汽化热取值2.26×103kJ/kg,白洋淀湿地年平均水面蒸发量为1 369 mm,水面面积约为142 km2,可得出白洋淀湿地气候调节价值约为6.10×106元。本文取以上两种方法计算的平均值作为白洋淀湿地气候调节价值,约为2.93×107元。期初和期末价值按无变化计算。

对白洋淀湿地文化遗产价值的评估运用CVM 方法来估算,由上面计算结果可得,白洋淀湿地文化遗产价值合计约为9.13×107元。期初和期末价值按无变化计算。

表1 愿意为白洋淀湿地的生态可持续发展支付资金统计

(4)白洋淀湿地存在价值估算。以上估算的白洋淀湿地的直接使用价值、间接使用价值和选择价值都是白洋淀湿地的使用价值。白洋淀湿地非使用价值包含存在价值,对应文化服务类型,评估指标为地方感,运用条件价值法进行价值评估。由上面计算结果可得,白洋淀湿地地方感价值合计约为9.13×107元。期初和期末价值按无变化计算。

(二)基于SEEA框架的白洋淀湿地资源的负债核算

SEEA 框架将自然资源作为资产处理,湿地资源、环境、生态三者之间相互依存、渗透和影响,统一于湿地这个生态系统整体。白洋淀湿地资源主要指其水资源,包括白洋淀湿地区域内的地表水资源以及水域面积资源,环境核算重点是水环境,生态核算主要是湿地生态系统。湿地资源资产负债,也就是湿地水资源耗减、湿地水环境质量退化和湿地生态系统破坏的湿地资源的减法效应。

白洋淀湿地资源资产负债主要由白洋淀湿地水资源过耗、水环境损害和生态系统破坏几方面指标来反映。水资源耗减的主要影响因素有用水控制量、实际用水量和超标使用水量三方面。而由于历史等多种原因,白洋淀湿地的水资源长期不足,从上述几个角度不能很好衡量白洋淀湿地水资源过耗的实际情况。因此本文拟从白洋淀湿地水资源水质和水量角度分析水资源过耗的情况,白洋淀湿地水环境损害主要受污染物排放控制量、污染物实际排放量和污染物超排量等方面因素影响,白洋淀湿地水生态系统破坏主要由考察期期初和期末湿地水生态系统服务存量差值来衡量。

1.白洋淀湿地资源负债的实物量核算。湿地资源资产负债核算主要考虑白洋淀湿地水资源过耗、水环境损害和生态系统破坏几方面中涉及的水资源水质和水量情况,重金属、氰化物、COD、石油、氨氮等情况,考察期期初和期末湿地生态系统服务存量差值情况。

(1)白洋淀湿地资源的资源过耗实物量核算。水资源包含地表水和地下水。地下水的严重缺乏使得白洋淀湿地区域内地下水的水质和水量微小变化情况对白洋淀湿地水资源的短期影响很小,故本文中的白洋淀湿地水资源指其地表水资源,即指白洋淀湿地表面上动态水和静态水的总称,包括各种液态的和固态的水体。

通过对白洋淀水量、水质平衡分析,对水环境承载力、最小和最优生态环境需水量进行分析,进入白洋淀湿地的污染物总量远大于其水环境承载能力[50-51]。除了补水,每年白洋淀湿地容纳的污水量变化不大,约为2亿m3,但水质较以前的级别有所提升(关于白洋淀的数据来自保定市、安新县、雄安新区等官网数据,以下同)。

(2)白洋淀湿地资源的环境损害实物核算。白洋淀湿地资源的环境损害主要指白洋淀湿地水环境损害,其主要受区域污染物排放控制量、污染物实际排放量和污染物超排量方面的影响,而这些方面又可以由白洋淀湿地的重金属、氰化物、COD、石油、氨氮等来衡量。考虑数据可获得性及方便考量比较,本文以重金属、氰化物、COD、石油、氨氮、分类分级的污水等污染物量进行核算。按照前述得到的白洋淀湿地每年入淀水量约2亿m3,及上述污染物所占污水的比例进行计算可以得到白洋淀湿地每年吸纳污水中的污染物的期初值为重金属1 031 t、氰化物100 t、COD 10 000 t、石油2 000 t、氨氮1 000 t;期末值为重金属846.20 t、氰化物40 t、COD 5 000 t、石油200 t、氨氮80 t。期末和期初差值,即白洋淀湿地环境损害变化量为重金属-184.8 t、氰化物-60 t、COD-5 000 t、石油-1 800 t、氨氮-920 t。

(3)白洋淀湿地资源的生态破坏实物核算。白洋淀湿地资源生态破坏主要由考察期期初和期末湿地生态系统服务存量差值来衡量,涉及白洋淀湿地的涵养水源、调蓄洪水、保育土壤、净化水质、综合服务等方面指标的期初和期末值。由前述分析可知具体指标及其对应评估实物量差值如下:涵养水源量期初为4亿t,期末为2.12亿t,白洋淀湿地期末和期初涵养水源量基本无变化。白洋淀湿地可蓄纳5亿m3的洪水,排入白洋淀水量每年累计约2亿m3,调蓄洪水期末和期初值差异不大,本文按照无变化处理。按照前文分析,可以认为白洋淀湿地每年保育土壤中的氮、磷、钾的期末和期初差值没有变化。如前所述,白洋淀吸纳污水的水质期初为劣Ⅴ类,期末为Ⅴ类,白洋淀湿地净化污水的总氮量和总磷量的期末和期初差值,即变化量分别为-1 700 t和-60 t。

2.白洋淀湿地资源负债的价值核算。根据前述分析,白洋淀湿地资源资产负债主要由白洋淀湿地水资源过耗、水环境损害和生态系统破坏方面指标来反映。在这几方面实物核算基础上,本部分进行白洋淀湿地相关资源负债指标的价值核算。

(1)白洋淀湿地资源的资源过耗价值核算。按照期初为劣Ⅴ类水质,期末为Ⅴ类水质,计算得期初净化水质费用为3亿元,期末净化水质费用为2.74亿元。期末和期初价值变化量为-0.26亿元。

(2)白洋淀湿地资源的环境损害价值核算。除调水外,白洋淀湿地每年入淀水量约2亿t,每年吸纳污水中的重金属、氰化物、COD、石油、氨氮等污染物处理费用分别按照0.96万元/t、1万元/t、0.08万元/t、0.35万元/t、0.01万元/t计算[52],为方便核算,每种污染物的去除率均按照80%计,可得白洋淀湿地期初污染物环境损害价值,或者说是虚拟治理成本分别为重金属791.81万元、氰化物80万元、COD 640万元、石油560万元、氨氮8万元,合计0.21亿元;白洋淀湿地期末污染物环境损害价值(虚拟治理成本)分别为重金属649.88万元、氰化物32万元、COD 320万元、石油56万元、氨氮0.64万元,合计0.11亿元;其期末值和期初值变化差额(虚拟治理成本差额)分别为重金属-141.93万元、氰化物-48万元、COD -320万元、石油-504万元、氨氮-7.36万元,合计-0.10亿元。

(3)白洋淀湿地资源的生态破坏价值核算。白洋淀湿地生态系统综合服务价值分为直接使用价值、间接使用价值、选择价值和存在价值四种价值类型。依前述,直接使用价值中的物质生产价值期初和期末价值变化较小,忽略不计;旅游价值基本没有变化;教育科研价值期末和期初的差值为-0.11亿元。间接使用价值中的保护生物多样性价值变化很小;提供物种栖息地价值期末与期初的差值为-0.01亿元;碳汇功能价值期末和期初差值为-0.30亿元。白洋淀湿地选择价值中的生物化学物质供给价值、气候调节价值和文化遗产价值期初和期末均无变化。白洋淀湿地存在价值评估指标为地方感,运用条件价值法进行价值评估,期初和期末价值无变化。总体上白洋淀湿地生态系统综合服务价值期初和期末价值合计分别为27.27亿元、26.81亿元,差值为-0.46亿元。但从生态破坏角度计算时需反向填写数据,才能方便看出生态破坏正反向变化值。

(三)基于SEEA框架的白洋淀湿地资源资产负债表

SEEA 框架列示的自然资源资产与经济核算理论的资产界定相容,具有稀缺性、有用性、产权明确性以及成本或价值可计量性,其所有权或使用权主体可在将来给核算主体带来直接或间接收益。白洋淀湿地资源资产的具体列示拟从空间和时间两个维度展开,多级分类,结合对自然资源的分类情况的各种结果,使其更为方便,与负债列示一起保证编制白洋淀湿地资源资产负债表目的实现。

1.白洋淀湿地资源的资产负债表编制原则。编制白洋淀湿地资源资产负债表,就是要核算白洋淀湿地资源资产,记录其占有、使用、恢复及增值活动,评估其资源资产实物量和价值量的存量和流量变化,进而建立相关制度体系,有助于摸清白洋淀湿地资源家底,为合理开发、可持续利用相应自然资源资产提供参考。需达到如下目标:一是研究编制适合白洋淀湿地特点的资源资产负债表,二是使白洋淀湿地资源资产负债表编制规则在同类别资源范围内规范化、可借鉴,三是通过对白洋淀湿地资源资产负债表的研究,为政府建立可推广的湿地资源管理模式、环保决策、政府绩效评价、生态补偿等提供依据。

2.白洋淀湿地资源的资产负债表编制。白洋淀湿地资源保护还需加强,而白洋淀湿地资源资产负债表制度就是保护白洋淀湿地资源可持续发展及利用的一种自然资源资产管理制度。通过编制白洋淀湿地资源资产负债表,显示白洋淀湿地资源资产的底数,体现白洋淀湿地资源利用的强度与趋势,反映一定时期内白洋淀湿地资源资产的变化情况及其资源开发利用导致的资源过耗、环境损害和生态破坏,为提高白洋淀湿地资源利用率,促进该资源合理开发和可持续利用提供信息支撑和科学依据。

依托能够收集到的白洋淀湿地资源环境统计数据,以2017至2020年为研究时段,全面反映核算期内白洋淀湿地资源的利用状况及影响。本文中价值化均采用可比价,这样可以在各年度间进行纵向比较,反映白洋淀湿地自然资源资产的年际变化。期初值主要为2017年数据,期末值主要为2019年数据;期初按照劣V 类水质核算,期末按照V 类水质核算。由前述核算结果和数据,得到白洋淀湿地资产负债表数据如下(其他分表较多,此处省略)。

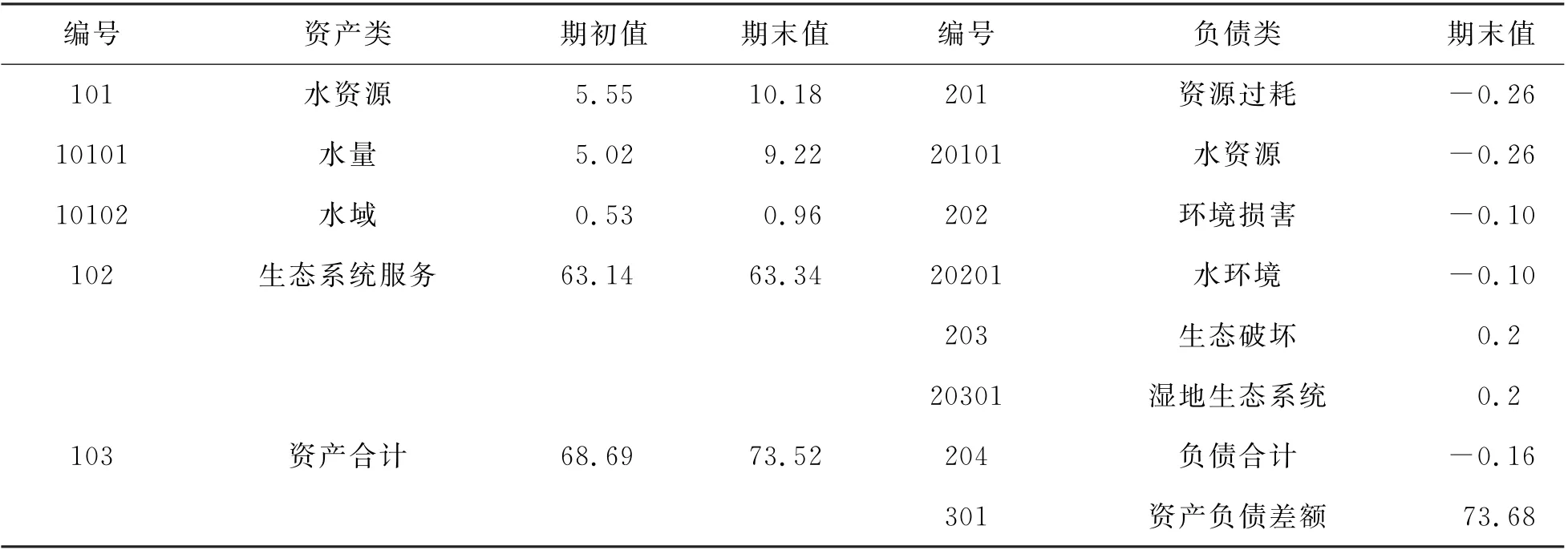

表2列示了白洋淀湿地资源资产和负债的核算情况,包括白洋淀湿地各类资源资产和负债的期初和期末值,以及资产合计、负债合计、资产和负债差额。

表2 白洋淀湿地资源资产负债 单位:亿元

(四)白洋淀湿地资源资产负债表分析与应用

湿地资源资产范畴应该与人类经济活动相关。白洋淀湿地资源资产负债表有助于理清白洋淀湿地资源资产,合理评估白洋淀湿地资源,并使白洋淀湿地资源受到合理保护的同时进行可持续利用。

1.白洋淀湿地资源资产负债表的分析。白洋淀湿地资源资产负债表总表,全面反映白洋淀湿地核算期末湿地资源资产和负债的规模、构成及变动的综合账户。总表左边列示白洋淀湿地资源资产部类,右边列示白洋淀湿地资源负债部类和资产负债差额,负债部类包括资源过耗、环境损害以及生态破坏。白洋淀湿地水资源又包括水量资源和水域资源,水量资源资产期初和期末存量价值分别为5.02亿元和9.22亿元,自然水资源价值有提高;水域资源资产期初和期末价值分别为0.53亿元和0.96亿元,水域资源资产价值在提高。白洋淀湿地生态系统服务期初和期末价值分别为63.14亿元和63.34亿元,明显高于其它方面资产价值,充分佐证了很多学者提出的生态系统的价值被长期低估或还有不知道的价值存在。白洋淀湿地资源资产期初和期末价值分别为68.69亿元和73.52亿元,白洋淀湿地自然资源资产总体价值略有增加,这主要是由于自然补水情况及湿地生态环境恢复的原因。白洋淀湿地资源负债部类包括资源过耗、环境损害以及生态破坏。其中白洋淀湿地资源过耗主体为白洋淀湿地水资源过耗,期末与期初差值来衡量,为-0.26亿元,资源有恢复趋势。白洋淀湿地环境损害主要是白洋淀湿地水环境损害,期末与期初差值来衡量,为-0.10亿元,水环境有向好趋势。白洋淀湿地生态破坏主要是白洋淀湿地生态系统功能的涵养水源、调蓄洪水、保育土壤、净化水质和综合服务的价值,期末与期初差值来衡量,为0.2亿元,生态系统有向好的方面,也有退步的方面,整体上由于生态系统正在恢复中,短期会有负债正值,长期会逐渐向好。白洋淀湿地资源资产期初合计68.69 亿元,期末合计73.52 亿元,负债合计-0.16亿元,资产负债差额为73.68亿元。

2.白洋淀湿地资源资产负债表的动态改进。白洋淀湿地资源资产的具体列示从空间和时间两个维度展开,并进而多级分类。一级分类从空间切入,二级分类从时间切入。白洋淀湿地资源资产负债表由总表、分类表、辅表、扩展表构成。总表、分类表主要是价值型账户。辅表有实物量和价值量两种类型。白洋淀湿地资源资产负债表扩展表是对白洋淀湿地资源资产负债表的补充说明,包括环境综合核算和生态综合核算两方面,为价值型表。这种报表体系是开放性的,可以根据实际进行拓展和修订,以使其更加完备,更好地对接实际,方便应用。本文涉及白洋淀湿地资源资产负债核算等数据多为时点数据,不具有精确连续性,原因如下:(1)本文重在讨论SEEA 框架下白洋淀湿地资源资产状况,研究其资源资产负债核算体系,厘清湿地为例的自然资源资产核算思路,而非代表行政管理部门去做核算资产负债等具体工作。(2)从学术研究角度很难获取连续精准的相关数据,即使有也不方便全部公开体现出来。(3)目前中国自然资源资产负债研究也是为资产范畴界定提供依据,既应该反映研究区内自然资产存量及变化,又应该利于生态环境损害责任追究制度的实施。但由于自然资源资产法定所有权与经济所有权分离,导致自然资源资产负债表编制会使资产范畴存在矛盾,而以政府部门作为自然资源资产负债表的编制单位,利于自然资产范畴的规范统一[53]。(4)SEEA 框架资产范畴最为广泛,但SEEA 框架不核算自然资源的负债,价值量上也只核算经济资产。因此,自然资源资产负债表报告主体为政府部门比较好,能够整合涉及多个学科业务的各个机构,具有很强的核算优势。

3.白洋淀湿地资源资产负债表的应用。中国湿地资源资产负债表的应用主要是摸清湿地底数,服务于湿地资源资产负债制度。湿地资源资产负债制度是一种保护湿地自然资源可持续发展及利用的自然资源资产管理制度,所以这种制度的顶层设计探索尤为重要。探索编制湿地资源资产负债等自然资源资产负债制度是全新的探索,国内外没有成熟的可供直接借鉴利用的经验。而建立白洋淀湿地资源资产负债制度,需要与中国生态文明制度建设体系相契合。(1)白洋淀湿地资源资产负债研究工作是中国生态文明建设的重要组成部分,因此核算指标体系设计要紧紧围绕地区资源管理、生态环保的工作重点予以列示,为国家经济与资源管理服务,同时为类似自然资源提供可借鉴的模式。(2)白洋淀湿地资源资产负债核算体系需尽可能与国际通用的核算框架相通,同时结合研究地的特征,在核算内容等方面依托现有的自然资源统计、环境统计和绿色国民经济核算等经验进行。(3)白洋淀湿地自然资源资产是经济体系存在的部分基础,因此白洋淀湿地自然资源资产负债要考虑白洋淀湿地的资源功能、资源存量及核算、湿地资源当期经济活动消耗量、湿地资源环境的接受和生态功能,对环境质量状态及由于经济活动所导致的湿地污染和生态效应。(4)会计报表的平衡关系在白洋淀湿地资源资产负债中并不存在一一对应的关系,故白洋淀湿地资源资产负债表定位为“管理报表”或“湿地资源平衡表”较为合理,一方面符合目前自然资源资产负债表研究发展实际,另外也是此项工作政府主导原则的体现。(5)白洋淀湿地资源资产负债制度涉及的信息必须真实可靠,能如实反映白洋淀资源环境的利用、消耗、破坏、恢复的实际情况,计算口径也应互相一致,具有可比性。(6)白洋淀湿地资源资产负债制度涉及自然-经济-社会复合系统的多个领域,决定了其工作的复杂性、长期性、差异性、动态性,需要不断实践、不断反馈、不断完善。

生态文明建设关系人民福祉,关乎人类未来。核算白洋淀湿地资源资产的存量及其变动情况,记录资源资产的占有、使用、恢复及增值活动,评估资源资产实物量和价值量的存量和流量变化,进而建立相关制度体系,以确保生态文明建设与经济建设、政治建设、文化建设和社会建设协调发展。

猜你喜欢

石家庄学院学报(2022年2期)2022-04-19 13:16:32

河北金融年鉴(2021年0期)2021-08-25 08:57:36

公民与法治(2020年11期)2020-07-25 02:02:06

商业会计(2019年18期)2019-11-16 07:52:46

经济技术协作信息(2018年18期)2019-01-23 07:17:08

少儿美术(快乐历史地理)(2018年10期)2018-04-03 10:10:25

中国现当代社会文化访谈录(2016年0期)2016-09-26 08:46:46

上海市经济管理干部学院学报(2016年2期)2016-06-15 20:29:06

当代贵州(2015年5期)2015-12-07 09:09:57

太原城市职业技术学院学报(2014年9期)2014-02-27 07:38:21