成品油行业消费税涉税风险及税收政策建议*

2023-10-27 01:36:50杨洋李聪

湖南税务高等专科学校学报 2023年5期

杨洋 李聪

(1.国家税务总局税务干部学院大连校区, 辽宁 大连 116000; 2.国家税务总局盘锦市税务局, 辽宁 盘锦 124000)

成品油行业具有链条长、上下游纳税人数量多、炼化企业与贸易企业之间联系复杂、最终环节富余票多等行业特点,成品油行业税收政策具有应税油品范围正列举、用应税油品生产应税油品时能够抵扣应税油品(原材料)已经缴纳的消费税、非工业企业购进应税油品销售非应税油品视同生产行为缴纳消费税等特点,可能会导致成品油行业的链条是一个“环”,即“生产环节→经销环节→生产环节”,最终导致部分不法纳税人会在这个“环”之内偷逃应纳消费税。

一、成品油行业消费税涉税风险

(一)成品油炼化企业消费税涉税风险

成品油炼化企业消费税的涉税主要表现在两个方面:一是炼化企业生产销售应税成品油,但是开具品名为非应税成品油的发票,造成偷逃缴纳消费税的风险;二是通过账外经营,隐匿收入方式偷逃缴纳增值税以及消费税的风险。

1.通过变换产品名称,少缴消费税风险。近年来,随着我国石油炼化工艺的发展,市面上油品种类多样、名目繁多,比如对有机热载体、稀释沥青、混合芳烃、轻循环油、橡胶增塑剂、芳烃、白油、甲基叔丁基醚(MTBE)等,税务部门以及纳税人对应税油品与非应税油品的界定比较困难,通过质量检测往往难以得出有实用价值的结果。因而部分纳税人通过改变产品名称,将消费税应税产品变为非应税产品。如将汽油变为甲基叔丁基醚(MTBE)、将燃料油变为沥青等;将高税率应税产品变为低税率应税产品对外销售,如将汽油变为柴油,柴油变为燃料油等;应税产品变为免征、缓征消费税产品对外销售,如将柴油变名为缓征消费税的航空煤油等方式偷逃消费税。

2.通过不计收入,少缴纳消费税风险。隐匿收入是所有行业有存在的问题,成品油行业也不例外。一方面隐匿最终油品的销售。成品油生产企业可以通过账外经营隐匿部分油品的销售;另一方面隐匿中间产品的销售。油品的生产过程中,会有中间油品的产生。企业往往通过账外经营,不开具增值税发票销售这些中间油品。比如沥青的生产环节,根据生产工艺中间会有油品的析出,但是一些企业通过账外经营方式销售中间产品但是没有缴纳相对应的增值税和消费税。

3.虚假抵扣消费税风险。(1)虚假填报报表风险。生产企业发生委托加工油品业务或无该项业务仅取得了委托加工油品发票,受托方未按相关规定代扣代缴消费税,但生产企业却在消费税委托加工情况报告表中按照对方已经代扣代缴虚假填列报表,达到偷逃消费税的目的。(2)利用富裕票抵扣风险。私家车主往往存在加油不开发票的情况,导致加油站等成品油零售企业有大量未开具发票的销售收入,累积了大量富余票,这样的富裕票如果违规流向生产企业造成虚假抵扣,会给国家造成消费税税款流失。(3)取得虚开增值税专用发票风险。为了抵扣消费税、增值税进项税额,甚至骗取留抵退税,部分不法企业通过恶意取得虚开增值税发票的途径来达到少缴纳税款的目的。

(二)成品油经销企业涉税风险

自从2018年以来,所有成品油发票均须通过增值税发票管理新系统中成品油发票开具模块开具,该模块实现对成品油经销企业“以进控销”管理,即纳税人能够销售A种油品的前提是必须有购进A的库存。纳税人不能在没有“库存”的情况下开具某种油品的发票。据《检察日报》报道,某地税务机关检查一个案例,某地涉案人员为了逃避监管,利用黑客篡改数据的非法手段,以达到虚增巨额成品油库存目的,从而让空壳公司对外开具发票。最终相关责任人均被追求虚开的责任。

(三)加油站涉税风险

加油站是成品油行业链条的下端,本身不涉及消费税的缴纳,但是个别不法分子会将富裕票开给炼化企业,协助炼化企业偷逃缴纳消费税。这是由于私家车车主去加油站加油后,并不索要增值税发票,导致加油站存在大量富余票。一些不法分子将富余发票销售给炼化企业,用于抵扣炼化企业的应该缴纳的消费税。给国家带来税款的损失。

二、成品油行业消费税涉税风险原因分析

(一)税务机关难以准确判断油品种类

消费税是对危害健康、污染环境、高消费等15大类消费品征收的一种价内税,税目项下还包括7个子目,即包括汽油、柴油、石脑油、燃料油、溶剂油、润滑油,航空煤油。并根据财政部、国家税务总局2023年第11号公告《国家税务总局 财政部关于优化预缴申报享受研发费用加计扣除政策有关事项的公告》,对烷基化油、石油醚、粗白油、轻质白油、部分工业白油、混合芳烃、重芳烃、混合碳八、稳定轻烃、轻油、轻质煤焦油征收消费税。在这种正列举下,税务干部与纳税人针对油品种类的判断容易出现分歧。原因如下。

第一,对应税油品难以判断。随着国民经济的发展,市场上油品的种类和名目繁多,对于一些新品名,确实需要一定技术手段去判断是否属于应税油品。另外现有政策中对成品油消费税应税产品和应税范围的概括是以正列举的方式规范的,只要不在注释范围内,就不属于消费税应税产品。同时注释中又对应税产品参数进行了注释如汽油的辛烷值、柴油的倾点或凝点,税务部门缺少足够的检测手段,需要依靠质检部门的技术手段,这成了制约成品油行业日常监管的一大难题。第二,对符合标准难判断。根据国家税务总局2012年第47号《国家税务局关于印发〈2012年减免税统计调查实施方案〉的通知》、国家税务总局2013年第50号《关于消费税有关政策问题补充规定的公告》,财政部、海关总署、税务总局公告2021年第19号《关于对部分成品油征收进口环节消费税的公告》,对一些符合国家标准的油品以及符合石油化工行业标准的油品也视同应税成品油征收消费税。对于“符合标准”在执行过程中,同样也会存在一些税企争议以及税务机关难以判定的情况。

(二)成品油行业变名销售后利益巨大

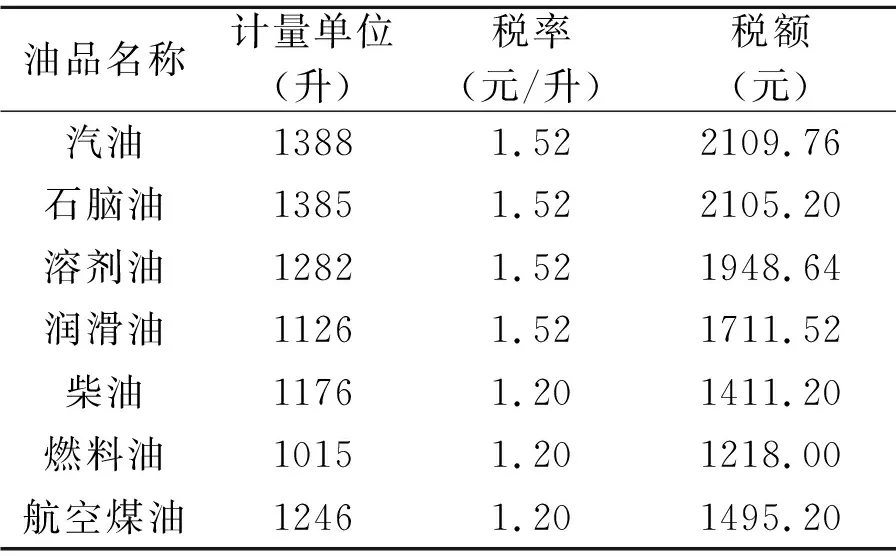

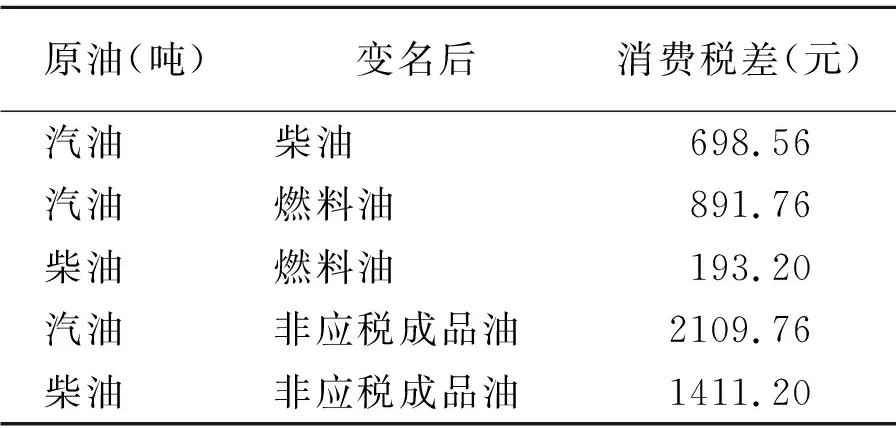

经济类犯罪的动因往往是牟取利益,石化行业的消费税违法犯罪也不例外。表1是每升应税成品油的单位税额,表2是油品变名会产生消费税税额差。

表1 应税产品税额

表2 应税产品变名后消费税额差

从表1和表2中可以看出来,如果企业生产的是汽油,变名成柴油销售的情况下,每吨油品可以少缴纳698.56元的消费税。如果企业生产油品达到万吨的话,企业偷逃缴纳的消费税会达到约700万元。如果企业生产的是汽油,如果变名成非应税成品油销售的情况下,每吨油品可以少缴纳2109.76元的消费税。如果企业生产油品达到万吨的话,企业偷逃缴纳的消费税会达到约2109.76万元。在巨大的利益面前,很多企业选择铤而走险,选择了通过变更产品名称的方式逃避缴纳消费税。

(三)成品企业恶意抵扣风险成因

消费税是单环节课税。纳税人将外购已税或委托加工已税的应税消费品作为原料,连续生产应税消费品时,原材料应税消费品的价值转移到产成品应税消费品中,在产成品应税消费品销售或自用时应该按销售额或销售数量全额征收消费税,这将导致消费税重复征税的现象。为了避免重复纳税,企业购进已经缴纳消费税的原材料生产销售应税消费品,缴纳的消费税中可以抵扣已纳的消费税。根据国家税务总局公告2018年第1号《关于成品油消费税征收管理有关问题的公告》,自2018年3月1日起,外购汽油、柴油、石脑油、燃料油、润滑油用于连续生产应税成品油的,应凭通过增值税发票平台确认的成品油专用发票,按规定计算扣除已纳消费税税款,其他凭证不得作为消费税扣税凭证。这些政策在部分不法生产企业那里,就会出现通过取得虚假增值税专用发票来抵减应税汽油、柴油等的消费税,以达到少缴纳的消费税的目的。比如说2022年2月,安徽绩溪特大石化虚开案件。绩溪法院经审理查明,2015年以来,被告人张某凌为谋取非法利益,先后纠集另外多名被告人陆续成立财务部、业务发展部、宣城办事处等部门,注册、租用、购进445家“空壳”公司,长期从事虚开增值税专用发票等违法犯罪活动。该犯罪集团在无真实业务发生的情况下,采取虚构业务往来、虚假资金走账等手段,以收取开票费的方式,为购票人虚开增值税专用发票43283份,价税合计45亿余元,税额4.5亿余元,已认证抵扣税款4.5亿余元;25 名下游人员为牟取非法利益,在无真实业务往来的情况下,从张某凌控制的公司及经营部购买增值税专用发票至相关公司进行认证抵扣、虚开增值税普通发票,并从中赚取好处费。

三、完善成品油行业消费税政策建议

(一)取消消费税抵扣环节

消费税的抵扣环节根据《国家税务总局关于印发〈消费税若干具体问题的规定〉的通知》(国税发〔1993〕156号)和《国家税务总局关于消费税若干征税问题的通知》(国税发〔1994〕130号)的规定,纳税人用外购或委托加工收回的已税烟丝、已税酒及酒精等8种应税消费品连续生产应税消费品,在计征消费税时可以扣除外购已税应税消费品的买价或委托加工收回应税消费品的已纳消费税税款。因为能够产生抵扣税款,少缴纳消费税的结果,如同为增加增值税进项税发票来实现少缴纳税款而产生大量虚开增值税专用发票案件一样,能够抵扣税款这一政策难免导致企业虚假取得应税消费品,给国家造成大量的税款流失。所以取消抵扣消费税抵扣环节能避免因恶意抵扣消费税而虚开增值税专用发票案件情况。

(二)建议取消非工业企业缴纳消费税

目前成品油行业消费税在炼化环节,但是个别情况下非炼化企业也需要缴纳消费税。根据《国家税务总局有关消费税政策问题的公告》(国家税务总局公告2012年第47号)公告规定,工业企业以外的单位和个人的下列行为视为应税消费品的生产行为,按规定征收消费税:将外购的消费税非应税产品以消费税应税产品对外销售的,将外购的消费税低税率应税产品以高税率应税产品对外销售的。公告出台背景是从2008年燃油费改革后,税务机关在管理过程中发现一些石油炼化企业将应税成品油变更为非应税成品油进行销售,经销企业又将非应税成品油变更为应税成品油,下游成品油生产企业购进这些成品油又能抵扣消费税的问题,不仅没有缴纳相关税款,又造成消费税的抵扣,给国家带来损失,所以出台这种“视为生产行为”的公告。但是公告出台之后面临几个问题,第一个问题是课税主体模糊。按规定,成品油消费税在生产销售环节课税,即成品油生产企业是应税油品的课税主体,本不应存在“视同生产行为”的情况。上游炼化企业通过变名偷逃缴纳的消费税本应该由炼化企业进行补缴,而不是下游工业企业以外的企业进行缴纳;第二个问题是税务机关难定性的是工业企业以外企业将外购非应税消费品以应税消费品对外销售的,是属于虚开增值税专用发票还是偷逃缴纳消费税。所以建议取消国家税务总局公告2012年第47号第三条的相关规定,成品油消费税仅在生产环节缴纳。

(三)加快以票管税向以数治税转变

无论是变票、过票、富余票还是虚开发票,都离不开增值税发票的问题,但是发票管理的最高境界是无票。2021年3月24日,中共中央办公厅、国务院办公厅印发的《关于进一步深化税收征管改革的意见》中提到实现从以票管税向以数治税分类精准监管转变,提升税收治理水平。另外随着央行发行数字货币,社会资金流动为期可见,另外根据区块链的原理及原因,交易的实质“利益的交换”即资金的流转将成为透明,因而将不再需要其他交易凭证来证明交易的真实性,那么具有交易凭证功能的发票将逐渐淡出历史舞台。这种与发票相关的问题可能会被缓解或者解决。所以税务部门要加快提高管理水平、技术能力,加强外部协作,缓解现行发票涉税问题。

猜你喜欢

加油站服务指南(2021年4期)2021-07-21 02:29:16

中国石油石化(2021年9期)2021-07-17 09:24:12

中国特种设备安全(2019年4期)2019-05-20 09:56:18

经济技术协作信息(2018年4期)2019-01-23 07:18:38

石油化工建设(2017年5期)2018-01-26 07:07:07

文苑(2015年5期)2015-05-11 10:24:08

财会学习(2014年2期)2014-08-15 09:15:36

财会通讯(2014年4期)2014-03-29 00:35:01

石油工程建设(2014年5期)2014-03-20 15:24:47

税收经济研究(2014年6期)2014-03-14 04:06:06