初创期新能源汽车企业价值评估的市场法案例研究

2023-10-26 12:38:02侯雨璐厉国威

中国资产评估 2023年9期

■ 卢 怡 侯雨璐 厉国威 谢 伟

(1.天源资产评估有限公司,杭州 310016;2.浙江财经大学,杭州 310018)

一、引言

随着国家“双碳”战略的提出和民众环境保护意识的增强,发展新能源成为中国实现可持续发展的必经之路。作为“减碳”的主力军,新能源汽车从一纸蓝图到蓬勃发展历时二十余载,从2001 年确立“三纵三横”的新能源汽车研发布局,到2009 年正式启动“十城千辆”工程,新能源汽车经过三个批次共二十五个城市的示范运行工作,以公共服务形式逐渐融入民众生活。截至2022 年底,我国新能源汽车保有量达到1 310 万辆,同比增长67.13%,显示出我国新能源汽车行业发展进入了快车道。

在国家政策的大力支持和新能源汽车企业的快速发展下,作为其核心零部件的动力电池顺应趋势迅猛发展,受到了资本的大力追捧。对该类企业价值进行评估,对企业自身而言,准确的企业估值能够可以为企业上市、并购、扩张企业规模等经济行为提供客观的方向指导;对投资者而言,能够为交易和理性投资提供决策依据,具有现实意义。

由于我国新能源汽车产业起步较晚,发展尚未进入成熟阶段,并且新能源汽车企业具有前期研发投入量大、成长不确定、无形资产占比大等特点,具备风险性较强,导致初创时期获利能力弱,甚至可能为负,使得收益法和成本法无法准确评估企业未来潜在价值。因此,本文拟在企业价值评估理论的基础上,通过市场法路径,在可比公司的选取和价值乘数的确定两方面进行改进研究,探寻更适合新能源动力电池企业的估值方法。

二、理论陈述

(一)新能源汽车企业价值评估研究

Kimble 和Wang(2013)从企业特征、股本结构和股东回报等多角度运用主成分分析法构建新能源汽车价值评估体系。刘洁(2015)在新能源汽车企业价值评估模型中结合层次分析法,综合考虑了财务与非财务因素,同时运用现金流量折现法对新能源汽车企业价值进行评估。柴雪(2017)以新能源汽车企业价值创造因素角度出发,用杜邦分析法对企业收益率进行预测,用修正自由现金流折现模型使结果更符合市场价值。朱孔宇(2020)基于动力锂电池的特性,采用EVA 模型和B-S 实物期权法分别评估企业现有价值和潜在价值,二者相加形成企业整体价值。何灵玺(2022)在分析了传统评估方法的局限性和实物期权法的优越性的基础上,构建了FCFF 与B-S 结合的评估模型,并以比亚迪为研究案例验证该评估模型在新能源汽车价值评估领域的适用性。

(二)可比公司及价值乘数选取研究

1. 市场法可比公司选取相关研究

Louis Bachelier(1900)的有效市场理论和Dev Strichek(1983)的替代理论奠定了市场法的经济基础。在此基础上,Aswath Damodaran(1992)提出可比公司概念,并认为同类企业之间具有可比性与相似性,可通过选择价值评价指标如公司规模、风险大小、现金流量等来寻找可比企业,并实现对目标企业的价值评估。Hndrew Alford(1992)从企业规模、偿债能力、每股收益、所在行业、盈利能力五个角度进行可比公司的筛选,研究发现资产收益率与企业行业现金流结合可以得到显著结果。Kim 和Ritter(1999)在Aswath 研究上进行拓展,在企业账面资产价值、企业规模、企业销售收入等量化指标基础上分别使用常见财务指标进行企业价值评估模型试验,发现股票市值/EBITDA 比率指标误差最小。国内学者胡晓明(2013)基于企业异质性特性,构建包含盈利能力指标、运营能力指标、偿债能力指标、成长指标和规模指标的特征指标体系,同时结合模糊数学中的海明贴近度与熵权法,减少可比公司选取的主观性。

2.市场法价值乘数选取相关研究

采用市场法进行企业价值评估时,不仅需要分析企业的现实、历史状况、初始投资及预期收益,还需要了解企业的内外部因素、市场环境。因此,市场法能够更加翔实、更加系统地对企业价值进行评估,且评估结果能被市场主体接受和理解。国内学者岳修奎、季珉(2005)针对我国企业特性提出市净率乘数法,奠定国内市场法评估基础。于志超(2010)认为使用并购案例比较法由于信息公开化程度还不够高,并购交易的数据难以取得,因此多采用企业比较法,并提出应结合企业盈利能力、偿债能力、发展能力、营运能力等方面的指标对可比公司和目标公司进行差异修正。胡晓明、施冰一(2020)以信息技术行业的五项能力指标作为评价标准,运用灰色关联分析,计算出各企业与被评估企业的关联度,并按照关联度大小选择可比公司。而何文静(2022)则采用符合科创板企业特征的市销率作为价值乘数,克服了现有研究忽视科创企业特点的弊端。

三、市场法改进基本思路

根据新能源汽车企业的特点和市场法应用的局限性,本文拟从可比公司选择和价值乘数选取两方面改进市场法,以期为实务提供方法参考。

(一)基于模糊数学和熵值法的可比公司选择

1. 可比公司指标体系构建

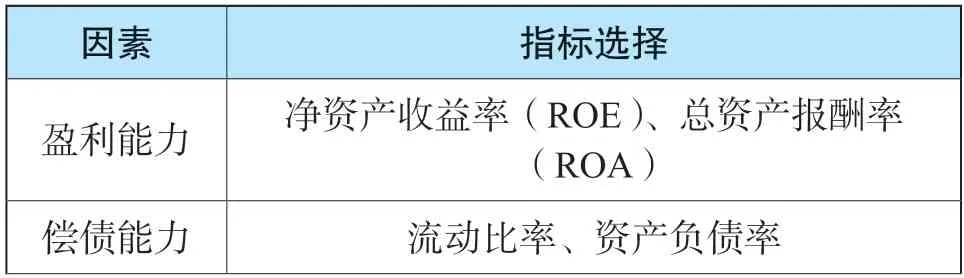

由于可比公司的确定原则并没有统一的判别标准,在实务中往往选取与被评估公司行业、规模、财务风险等因素可比的作为可比公司,不可避免受到主观因素的影响,进而影响评估结果的准确性。因此,本文拟建立一个多维度指标体系,其中除了包括盈利能力、偿债能力、营运能力和发展能力外,还应当包括能够体现新能源汽车企业特点的指标,例如研发能力等。综合考虑选择可比公司指标体系如下表:

2. 选择可比公司的具体步骤

熵是量化混乱程度的概念。本文将熵引入可比公司的选择中,指标的熵越大,系统的不确定性越大,信息的无序程度越大,即系统携带的信息量越少,其信息的有用性越强,反之亦然。熵权是基于客观数据,适用于确定复杂指标的权重。模糊数学法根据隶属度理论,对模糊概念和模糊现象进行描述。根据计算模糊数学理论中的海明贴近度,将各个公司的贴近度大小依次排序,优先选择贴近度大的可比公司,并结合熵权法得出指标的权重。

运用熵权法将选取的指标进行权重赋值,假设有可比公司i 共m 个(i=1,2,3,4,...,m),标准指标j 共n 项(j=1,2,3,4,...,n),可比公司指标权重计算步骤如下所示:

(1)经处理后的指标矩阵运用到第i 个可比公司的第j 项指标Xij的权重Pij求取:

(2) 求n 项指标各自的熵值Eij:

(3) 求特征指标的权重Wj:

(4) 将各个样本的指标权重赋值后,求各个样本的贴近度:

其中,µij表示企业i 的第j 项指标除以被评估公司的第j 项指标,µ0j表示被评估公司的第j 项指标。根据ρH值的大小对可比公司进行从大到小排序,同时需剔除海明贴近度为负值的企业,选取贴近度高的作为可比公司。

(5) 计算可比公司权重Wij:

(二)基于主成分分析法的价值乘数测算

1. 主成分分析法

主成分分析法的核心思想是“降维”,把原始的多个变量浓缩成少数几个相关程度低、综合程度更高的变量。运用主成分分析法时,需要进行KMO 检验和Bartlett 检验,KMO 检验为了证明数据存在偏相关,Bartlett 检验为了证明数据之间独立,当结果间存在强相关性时,才适合做因子分析。本文要求KMO 大于0.5,Bartlett 结果小于或等于 0.05。以下是主成分分析法公式:

其中,Fi(i=1,2,…,n)表示第i 个主成分,xj(j=1,2,…,n)表示第j 个变量,eij(i=1,2,…,n,j=1,2,…,n)表示第j 个变量对第i 个主成分的权重。

本案例研究采用主成分分析法确定价值比率乘数及其权重的具体步骤如下:

(1)将原始数据进行标准化处理,消除指标间的量纲差异;

(2)对标准化数据进行KMO 和Bartlett 检验,验证能否进行主成分分析;

(3)利用SPSS 等相关软件进行主成分分析,根据碎石图及方差解释表,选择表中累计份额达到70%的作为主成分,并判断主成分与分析指标对应关系;

(4)利用成分得分系数矩阵计算综合得分系数,归一化处理得到各指标权重。

2. 价值乘数选取

考虑到不同价值乘数的优劣势以及新能源汽车行业的特殊性,在构建新能源汽车行业价值乘数体系时,尝试将价值乘数分为基本价值乘数和新能源汽车企业特征价值乘数如下表2、表3:

四、案例陈述

(一)案例背景

A 新能源动力系统公司(简称“A 公司”)成立于2011 年6 月,注册资本1 362.6155 万元。A 公司的主要经营范围系清洁能源电池领域的技术开发、咨询、转让和服务以及其产品的生产和销售。自成立以来,A 公司不断加大研发投入提升技术水平,并努力开拓客户,扩大业务规模。B 公司系A 公司的参股股东,因涉及司法诉讼事项,由当地的中级人民法院委托C 评估公司对B 公司持有的A 公司25%的股权价值以2020 年12 月31 日为评估基准日进行评估,为该诉讼事项提供价值参考。

截至评估基准日,A 公司尚处于初创期,经营期内营收较不稳定,且研发等投入较大,导致A 公司尚处于亏损状态,属于典型的新能源汽车行业的初创型企业。A 公司近三年相关财务数据(合并口径)如下:

(二)评估方法

C 评估公司根据本案例的评估目的、评估对象、价值类型、资料收集情况等相关条件,分析了资产基础法、收益法和市场法的适用性。

(1)A 公司提供的委估资产及负债范围明确,C评估公司可通过财务资料、购建资料及现场勘查等方式进行核实并逐项评估,故本次评估可采用资产基础法;(2)A 公司处于初创阶段,未来长期收益无法合理预测,因此无法采用收益法评估;(3)A 公司属新能源汽车动力电池行业,存在一定数量的可比上市公司,且能通过公开市场获取可比公司相关资料信息,故本次评估适用市场法。

综上分析,本案例评估分别采用市场法(上市公司比较法)和资产基础法对A 公司的25%股权价值进行评估。

(三)市场法模型参数选择与评估结果

1. 可比上市公司的选择

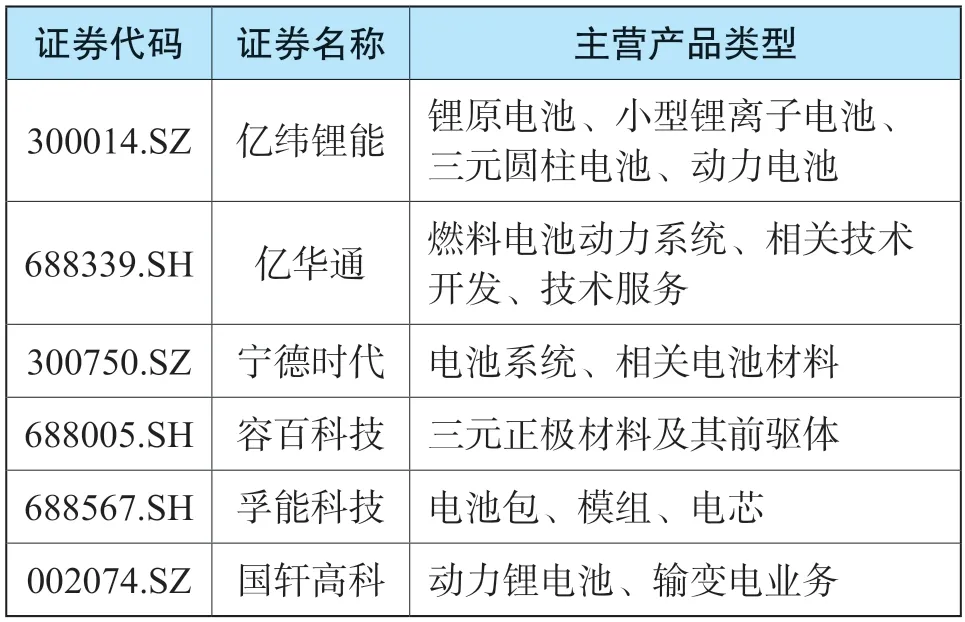

在本次评估中,通过iFind 金融数据库选取新能源动力系统行业的48 家上市公司,在分析各家上市公司的主营业务等情况的基础上,选取了6 家较为可比的同属于新能源汽车动力电池系统的企业作为拟可比上市公司。具体明细如下:

基于上述初步选取的6 家拟可比公司,根据各家公司在公司规模、盈利能力、营运能力、偿债能力、成长能力及研发能力方面的财务指标,采用数学模糊法和熵权法相结合,得到这六家可比公司与A 公司的海明贴近度及相关权重,具体明细如下:

根据上表,贴近度均较为接近,考虑到上述6家上市公司的业务类型和A 公司均较为可比,故将上述6 家公司均作为可比公司,并根据贴近度数据计算各自权重。

2. 价值比例乘数的选取

(1)常用价值比率

采用市场法评估的一个重要步骤是分析确定、计算价值比率乘数。价值比率通常包括盈利比率、资产比率、收入比率和其他特定比率。常用的价值比率有盈利基础价值比率、收入基础价值比率、资产基础价值比率。

(2)价值乘数选取

根据A 公司所在行业特性,同行业可比公司未全部实现盈利,同时考虑到A 公司尚处于初创期,近几年公司营业收入有所增长,但尚处于亏损状况。故本次评估基于行业及A 公司实际所处发展阶段及经营状况,考虑到不同价值乘数的优劣势以及新能源汽车行业的特殊性,在构建新能源汽车行业价值乘数体系时,将价值乘数分为基本价值乘数和新能源汽车企业特征价值乘数。

本案例采用主成分分析法对于价值比例乘数进行选取。根据iFind 金融数据库新能源汽车行业下的动力电池类子行业上市公司,剔除特殊企业之外,共计6 家上市公司样本,结合上文构建的新能源汽车行业价值乘数体系中的6 个基本价值乘数和4 个特征价值乘数,采用SPSS 软件进行主成分数据分析。

首先,对初始变量数据进行相关性检验。本文要求KMO 值大于0.5,Bartlett 检验sig 值小于0.05。

根据KMO 和Bartlett 检验表,得到KMO 值为0.527 大于0.5,Bartlett 检验sig 值为0.000,远小于0.05。综合考虑KMO 与Bartlett 检验值,基本符合主成分分析的要求,可以进行之后的操作和分析。

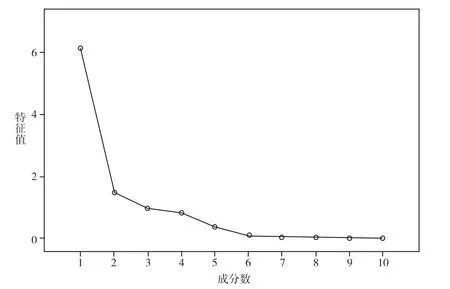

成分分析法根据特征值是否大于1 来选取合适的主成分。由下表可得两个大于1 的特征根,分别为6.133 和1.456,两者解释总方差累计贡献率达75.891%大于70%,表明所提取的主成分解释程度较好。

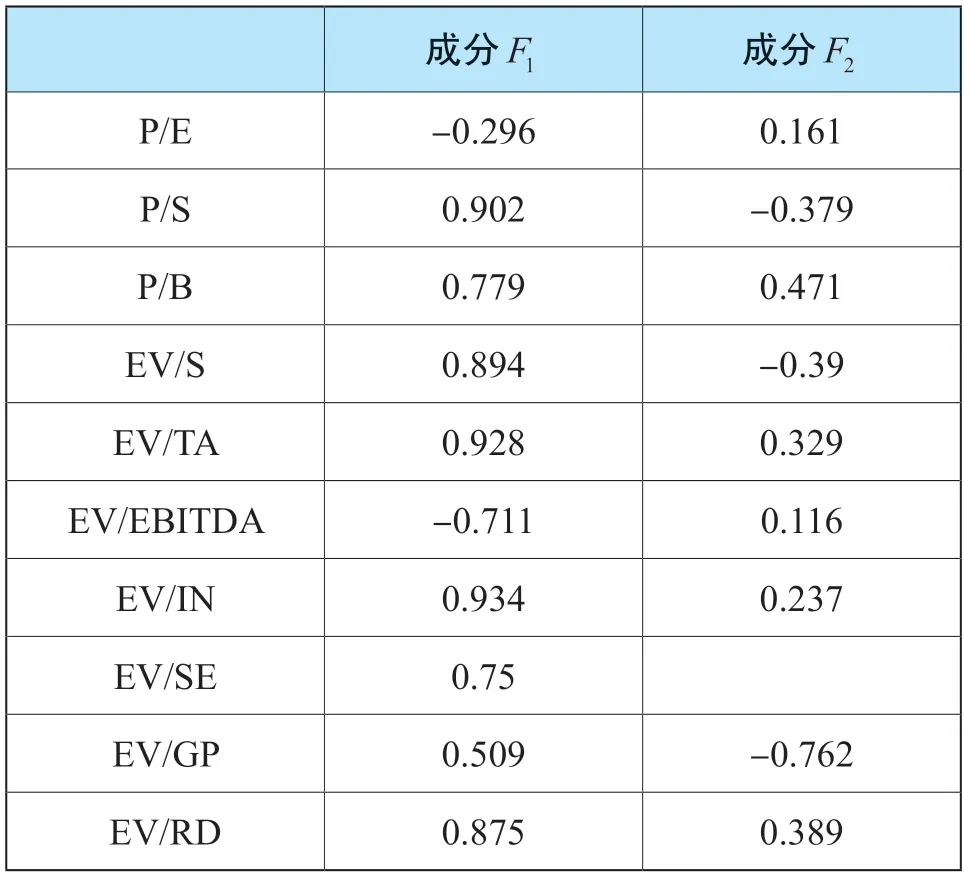

通过成分矩阵可知,新能源动力电池子行业价值乘数的主成分F1中,存货企业价值倍数EV/IN 的系数最高为0.934,同时企业价值/总资产EV/TA 系数、市销率PS 系数、企业价值/营业收入EV/S 系数分别为0.928、0.902、0.894,均较高,说明这四个因素最能代表主成分F1。同理主成分F2的两个主要代表因素为市净率PB 和企业价值/总资产EV/TA,分别对应系数为0.471 和0.329。因此,对于新能源汽车下属动力电池子行业而言,EV/IN、EV/TA、PS、PB 以及EV/TA 是影响最大的价值比率乘数。

图1 碎石图

3.价值比例乘数的计算

根据主成分分析法的成分矩阵分析可知,对于新能源汽车下属动力电池子行业而言,EV/IN、EV/TA、PS、PB 以及EV/TA 是影响最大的价值比率乘数。各价值比率乘数计算过程如下:

(1)可比上市公司价值比率的确定

可比上市公司的全投资价值(非流动状态下)=可比上市公司股东权益价值(非流动状态下)+少数股东权益-溢余(非经营性)资产、负债净值+付息负债

可比上市公司股东权益价值(非流动状态下)=股本数×股价×(1-缺少流动性折扣率)×(1+控股权溢价率)

1)股价按基准日前20 个交易日均价确定;

2)缺少流动性折扣率的确定

由于A 公司系非上市公司,故本案例估值取缺少流动性折扣率为37.06%。

3)控制权溢价率的确定

根据2005 年至2020 年期间控制权溢价数据统计分析,本次控股权溢价率为13.92%。

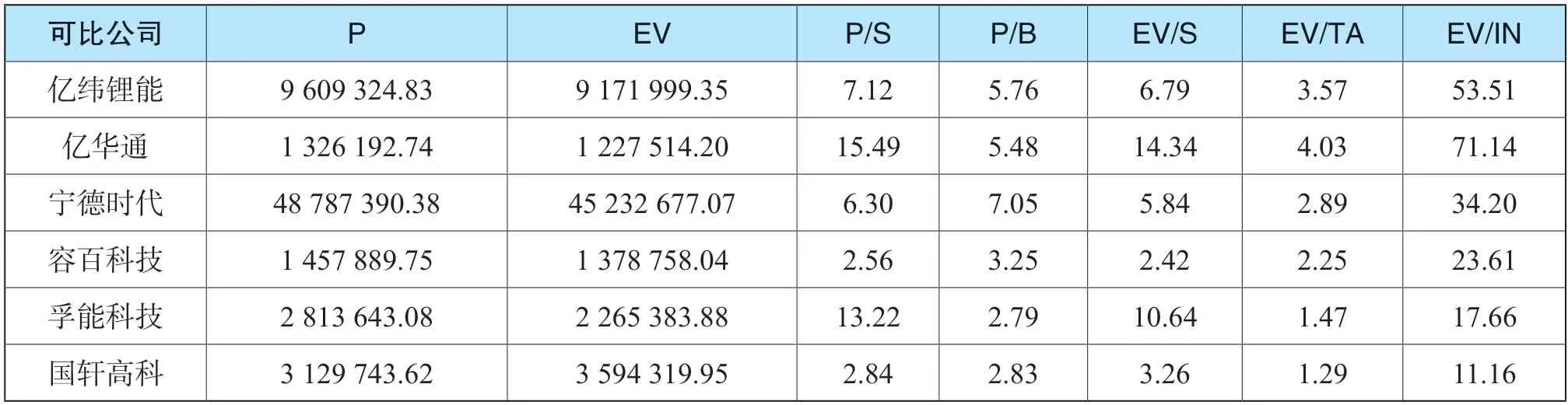

在获取可比上市公司公开数据后,可比公司相应比率乘数计算结果如下表12。

表1 可比公司指标体系构建

表2 基本价值乘数

表3 新能源汽车企业特征价值乘数

表4 A 公司2018-2020 年部分财务数据(金额单位:人民币元)

表5 可比上市公司主营业务分析

表6 可比上市公司海明贴近度及权重

表7 基本价值乘数指标

表8 新能源汽车行业动力电池子行业特征价值乘数指标

表9 KMO 和Bartlett 的检验

表10 解释总方差表

表11 新能源动力电池子行业价值乘数成分矩阵

表12 可比公司价值乘数计算结果(金额单位:人民币万元)

(2)价值比率乘数的修正

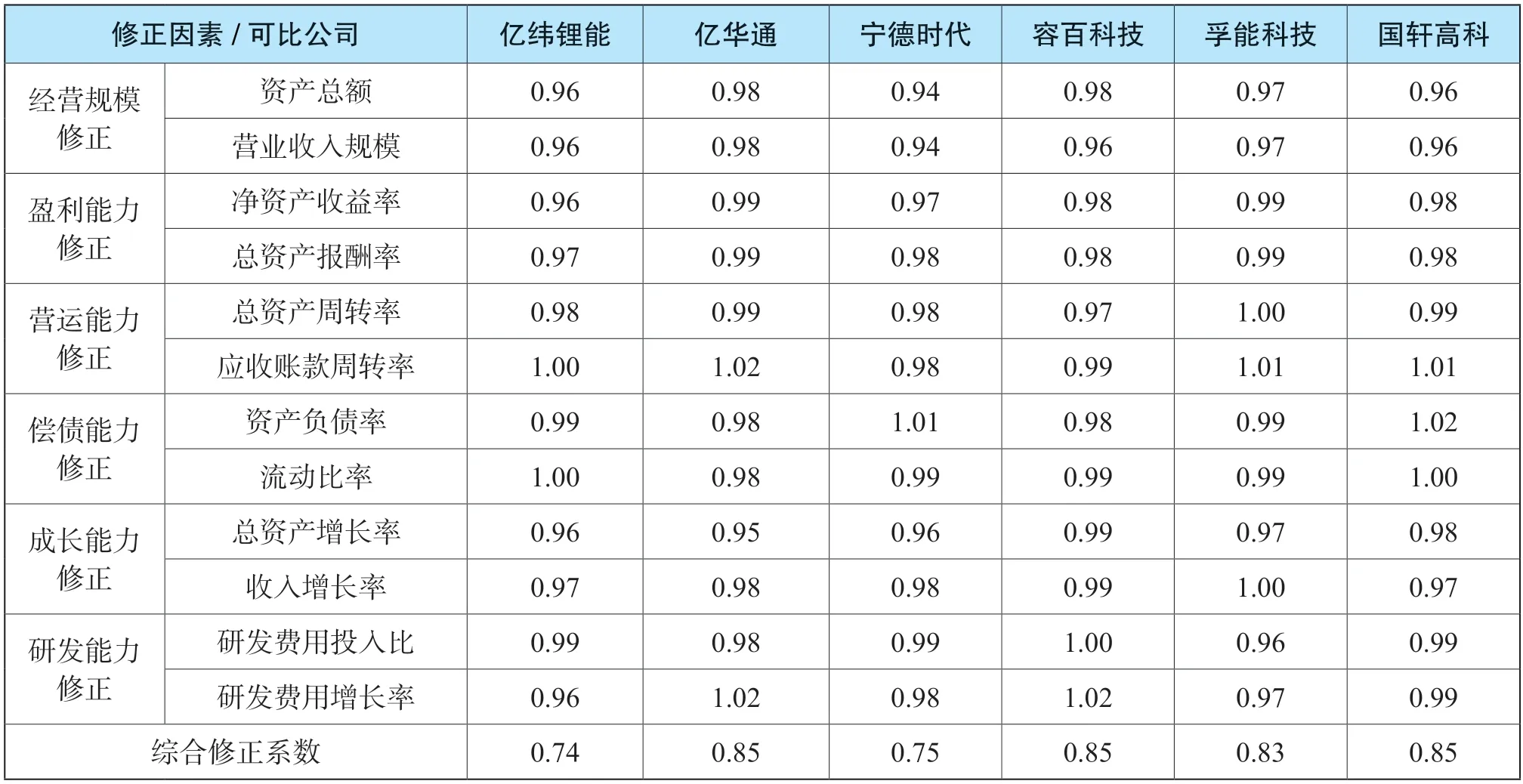

由于A 公司与可比上市公司之间存在经营风险的差异,包括经营规模、盈利能力、营运能力、偿债能力、成长能力、研发能力等方面的差异,因此需要进行适当合理的修正。本案例对于价值比率乘数的修正体系如下表13。

表13 价值乘数修正体系

根据上述财务指标修正体系,经计算,各家可比公司综合修正系数如表14。

表14 可比公司综合修正系数计算

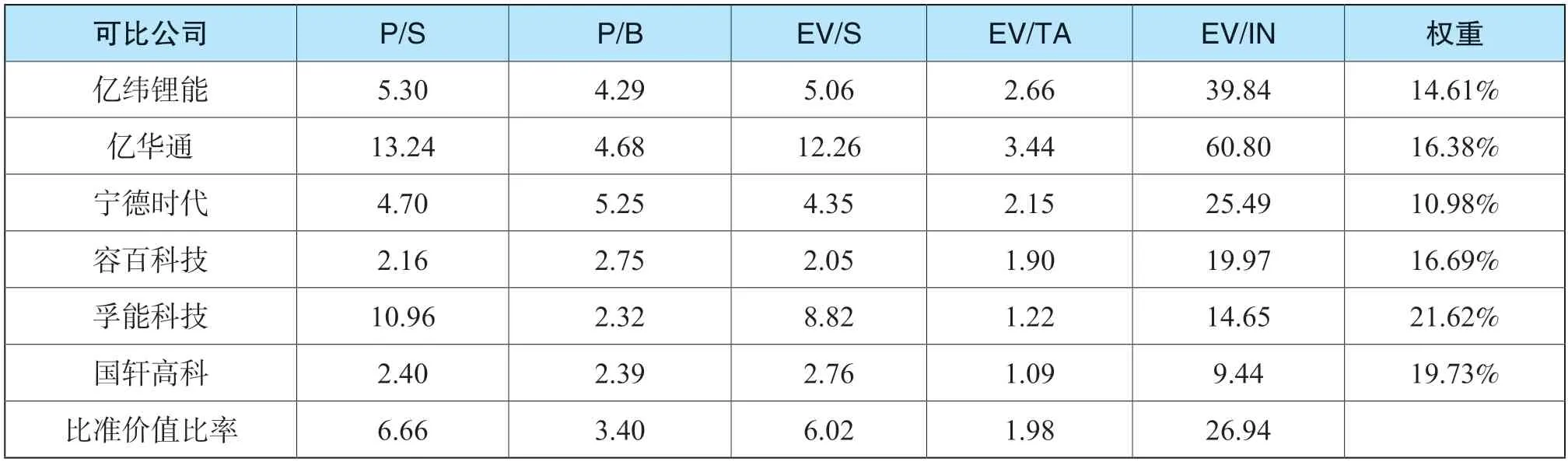

表15 可比公司价值比率

(3)价值比率乘数的确定

根据上文分析计算得出的可比上市公司价值比率及相关修正系数,得到综合修正后的各家可比公司各价值比率乘数。同时,根据数学模糊法和熵权法得到的各家公司的海明贴近度权重,最终计算得到各个价值比率乘数,具体如下表:

4. A 公司相关财务数据

由于新能源汽车动力行业及A 公司均处于快速发展阶段,采用动态市盈率更加有意义,故根据A公司管理层提供的盈利预测数据,评估人员进行了必要的分析核实与调整,结合行业及未来发展趋势对2021 年的营业收入进行预测。

根据A 公司财务提供的历史年度报表分析,确定评估基准日时点的有息负债、少数股东权益、溢余(非经营性)资产、负债净值。具体明细如表16。

表16 A 公司相关财务数据表

表17 市场法评估计算表(金额单位:人民币万元)

表18 资产基础法评估结果汇总表(金额单位:人民币万元)

5.市场法估值结果

根据上述评估过程,市场法评估结果计算如下:

(四)资产基础法评估结果

采用资产基础法对A 公司评估基准日时点各项资产及负债进行评估,评估结果如下表:

在以上评估结论基础上,资产基础法计算的A公司25%股权价值为1 867.60 万元。

(五)评估结论

资产基础法评估结果为1 867.60 万元,市场法评估结果为6 993.00 万元,两者差异5 125.40 万元。C 评估公司考虑到A 公司属于研发型初创期企业,其积累了一定的经营管理经验、核心生产技术及研发能力、客户渠道及市场开拓能力等,市场法的评估结果能更全面、合理地反映A 公司的25%股权价值,因此选定以市场法评估结果作为A 公司的25%股权价值,即评估结果为6 993.00 万元。

五、案例分析

(一)评估方法的选择和评估结果

在上述评估案例中,C 评估公司根据评估目的、评估对象、价值类型、资料收集情况等相关条件,以及三种评估基本方法的适用条件,选择使用市场法和资产基础法进行评估。没有采用收益法主要系A 公司未来经营层面存在较大的不确定性,管理层无法提供较长期的盈利预测数据,不具备采用收益法的条件。本次案例采用的市场法和资产基础法评估路径不同,但实施过程和参数选取均较为合理。

根据后续公开市场信息了解到,A 公司25%股权经司法拍卖,最终成交价为7 201 万元,本案例的评估值较为接近实际成交价,差异率在3%以内。

(二)价值比率乘数的修正

市场法评估中对于价值比率的修正存在一定的主观性,A 公司和可比上市公司在资产和营收规模上存在较大的差异,且因为A 公司尚处于初创期,利润尚亏损,相关财务指标出现负数,通过打分修正较有主观性,应寻求更好的量化方式予以改进。

(三)未来营收规模的预测

本案例选取的价值比率乘数中,市销率PS 系数、企业价值/营业收入EV/S 系数中的应收收入S,采用的是动态口径,需要对于可比上市公司和A 公司2021 年的营业收入做相关预测。其中,对于上市公司2021 年营业收入的预测,采用的是iFind 金融数据库中披露的各研究机构对于各家上市公司未来年度的盈利预测数据;对于A 公司2021 年营业收入的预测,是基于A 公司管理层提供的盈利预测数据,评估人员进行了必要的分析核实与调整后,结合行业及未来发展趋势综合确定。上述动态预测数据可能和实际经营情况存在差异,应尽可能地从公司的商业模式、客户粘性、市场占有率、销售渠道等各方面加以分析,从而减少估值误差,加强估值的准确性。

六、总结与启发

(一)总结

由此本文可得到如下结论:

1.市场法较为适合新能源汽车企业价值评估。由于新能源汽车企业现金流不稳定、无形资产占比较大,研发投入大等特点,收益法和资产基础法的运用存在一定的缺陷。将上市公司比较法应用于新能源汽车企业价值评估,能够增加评估合理性。

2.由于新能源汽车行业存在其行业特性,本文在价值乘数指标的选取上综合考虑了A 公司与行业特性,选取了市销率、市净率等基本价值乘数和存货企业价值倍数、研发费用企业价值倍数等新能源汽车企业特征价值乘数指标,更具合理性。

3.引入科学的统计方法应用于企业价值评估能够很好地解决市场法应用中的主观性与合理性问题,本文引入模糊数学中的海明贴近度,以海明贴近度显示可比企业与被评估企业的相似程度,并采用主成分分析法,综合基本价值乘数与特征价值乘数,使用熵权法科学赋予权重。研究结果显示,该改进方法具备一定合理性,且有一定的现实意义。

(二)启发

1.资产评估是公司上市、交易并购中实现公平交易合理定价的重要环节,在对企业价值进行评估时,应先分析标的企业及所属行业特性,并以此分析各评估方法的适用性,选取出最恰当的评估方法。

2.运用市场法中的上市公司比较法进行评估时,选取可比公司与价值乘数是关键。在选取可比公司时应根据企业特点,确定可比指标;在选取价值乘数时不能以千篇一律的统一标准,而应综合考虑企业与其所属行业特征。

3.对于企业价值评估中存在主观性较大的问题,可以通过引入科学的模型或方法来降低评估主观性,提高资产评估的合理性。这在另一方面也对评估机构与评估人员提出更高的要求,要求提高专业胜任能力与经验判断,以此促进资产评估行业的不断发展。

猜你喜欢

数学物理学报(2022年1期)2022-03-16 06:15:20

小学生学习指导(中年级)(2018年3期)2018-11-29 01:55:46

瞭望东方周刊(2016年40期)2016-11-02 18:30:31

西藏研究(2016年4期)2016-06-05 11:31:15

读写算·小学中年级版(2016年9期)2016-05-14 17:32:50

中国惯性技术学报(2015年1期)2015-12-19 13:12:07

风能(2015年4期)2015-02-27 10:14:36

风能(2015年4期)2015-02-27 10:14:34

无锡职业技术学院学报(2013年2期)2013-03-11 19:01:00

海南医学(2010年17期)2010-03-21 07:43:18