基于改进后收益法对专利质押价值评估研究

——以江苏省赛康医疗设备有限公司为例

2023-10-29 22:25:21谭东丽

中国资产评估 2023年9期

■ 焦 悦 谭东丽 吴 尧

(广西科技大学经济与管理学院,柳州 545005)

一、问题提出

随着我国经济的不断发展,中小企业已日益成为支撑国家经济持续增长的重要力量,在科技成果转化、科技创新、推进经济发展等方面有着独特的优势和贡献。自2020 年COVID-19 后,大部分科技型中小企业经历停工停产后,面临着资金链断裂的风险。为避免因资金链断裂而导致企业破产清算,科技型中小企业需要通过外部融资来缓解这一困境。由于科技型中小企业缺少实物资产进行抵押,且发展规模、信用等级等条件不满足银行等金融机构的贷款标准[1],故银行等金融机构很少对科技型中小企业注入融资。因此,为促进国家经济持续健康发展,科技型中小企业“融资难”问题亟待解决。

在知识经济时代,科技型中小企业采用“轻资产重技术”的发展模式无疑更适合通过无形资产“质押”进行融资,而专利也是企业发展过程中的核心无形资产之一,既可以直接用于企业生产,又可以对外进行授权许可和质押融资。有研究表明,利用专利进行质押融资有助于促进企业创新绩效,并且融资约束越强,对促进企业创新行为的作用越强[2]。我国于2006 年在上海浦东新区开展了专利质押融资试点工作。在实施专利质押融资的试点政策时,有学者发现专利质押融资可以缓解融资约束,扩大劳动雇佣推动社会充分就业,还可以提高劳动分配的效率[3]。因此,专利质押融资成为科技型中小企业融资发展的重要方向。通过国家和各级地方政府的积极推动,我国专利质押融资也取得了显著成就。据国家统计局统计,1995 年至2006 年我国专利质押融资金额大约为50 亿元,专利质押数量为700 件左右[4],2022 年我国专利商标质押融资金额已达到4 868.8 亿元[5],说明我国专利质押融资规模在不断扩大。在利用专利质押获得融资方面,我国落后欧美国家一百多年[6]。尽管我国正在大力推行专利质押融资政策的实施,以缩小差距和解决中小企业“融资难”的问题,然而专利质押估值难的问题制约着我国专利质押融资的发展。因此,对专利价值进行准确的评估,对企业和国家具有十分重要的意义,研究专利质押融资是恰逢其时。

二、专利质押融资模式和评估方法综述

(一)专利质押融资模式

“知识产权质押融资”作为一种新兴的融资方式,在实际运作过程中,政府和金融机构采取了多种政策和措施支持这一新的融资方式。根据政府的实际参与情况,再结合我国专利质押融资实际情况,将我国专利质押融资模式分为三种:“政府主导”模式、“政府市场”混合模式和“市场主导”模式[7]。

政府主导模式最为典型的是上海浦东新区。在这种模式中,政府成为主导方承担大多数的融资风险,并且直接参与到专利质押融资的整个流程,在其中扮演着评估机构、担保机构等多个角色[8]。这种模式的成功之处主要在于政府为企业和银行等金融机构承担了大多数的风险,同时也会存在政府过度干预行为[9]。

市场主导模式的典型代表是北京地区。在整个流程中,政府并不直接参与到这个过程中,仅仅通过提供财政政策补贴和贴息等方式来推动和引导专利质押融资的发展。这种模式中承担融资风险的是银行等金融机构。因此,银行等金融机构在放贷时会很谨慎[9]。

混合模式是上述两种模式的综合,这种模式的典型代表是武汉地区。在这种模式下,政府既直接作为评估机构和担保机构直接参与到其中,又利用财政政策和贴息的方式去鼓励推动专利质押融资的发展。虽然这种模式分工合理且比较灵活,对金融机构接受程度和知识产权保护力度要求不严格,但对企业科技创新要求较高。因此,银行等金融机构在对科技创新水平不高的企业放贷时缺乏积极性[8]。

综上,对于专利质押融资模式的选择上,由于科技型中小企业固定资产少,无形资产占比优势明显,拥有轻资产重科技的特点,故选择混合模式下的专利质押融资较为合适,但仍需要国家进一步完善法律体系建设、规范相关评估事宜和丰富知识产权交易市场,以促进专利质押融资进一步发展。

(二)专利收益分成率

专利质押融资的核心环节是专利价值评估[10],由于专利具有不确定性、模糊性和时效性等特征,使专利价值难以进行评估。通常情况下,企业会将几件专利组合进行质押融资。目前,学术界对于专利价值评估大部分将企业所有专利视作一个整体进行评估[11]或者只对单项专利价值进行评估[12]。虽然也有学者对专利组合进行评估[13-14],但一般是采用专家经验得到专利价值,主观性较强,准确性难以确定。收益法将应用专利给企业带来的预期收入折算成现值来确定专利价值。这种方法更好地考虑了影响收入的各种因素,更真实、准确地反映了专利的价值。但是,利用收益法计算专利价值时所需的参数,如专利收益期限、收益分成率和折现率等,是评估时的难点[15]。所以,想要采用收益法来评估专利价值需要准确的估算相关参数。

在收益分成率的计算方面,王玮(2011)引入模糊数学理论对专利利润分成率进行计算,创建了基于集值区间统计的专利利润分成率的综合评价法,这种方法不依赖于专家的主观经验,而是靠数学模型得到计算结果,使计算出的专利收益分成率更科学[16]。苑泽明等人(2012)在质押目的下,利用因子分析法确定专利收益分成率的影响因素和其权重,借助权威专家进行打分,降低主观性,提高知识产权质押价值的科学客观性,推动知识产权质押融资事业的发展[17]。刘小峰等人(2015)利用B-S 模型计算专利收益分成率,对比了参数之间的关联性,可以反映行业交易的动态信息,丰富了专利价值的评估方法[18]。吴蕊等人(2019)利用模糊综合评价法确定收益分成率,构建了专利价值指标评价体系,该指标评价体系具有明确的指标定义和划分标准,操作性较强,进一步完善了专利价值指标评价体系[19]。汪超等(2022)利用区间法将收益法用到的收益分成率区间化,既包含了理论的严谨性,又保证了在实务中的可行性,采用该方法对专利质押融资价值评估中的模糊性、随机性和量化问题给出了较好的解决办法,进一步推动了科技型中小企业专利质押融资事业的发展[20]。

目前,学术界虽然针对专利收益分成率进行了大量的研究,大部分都是将企业全部专利视作一个整体来确定收益分成率。而本文是关于专利质押价值评估,企业并不是将全部专利进行质押融资,而是将其中一部分作为质押物进行融资,故不适用于上述方法确定质押目的下的专利组合收益分成率。因此,本文采用改进后收益法,将收益分成率进行改进使其更贴合实际情况,以提高专利质押价值评估的准确性。修正后模型计算结果表明采用改进后的收益法评估专利质押价值准确性较高。这不仅有利于丰富现有的理论研究,而且有利于为企业和银行金融机构进行专利质押评估提供有价值的参考依据。

三、专利质押价值评估模型分析

(一)专利质押价值评估模型

收益法将应用专利给企业带来的超额收益折算成现值来确定专利价值。这种方法综合考虑了影响收入的各种因素,更真实、准确地反映了专利的价值。采用收益法确立专利价值一般有两种形式,一是差额法,二是收益分成率法;差额法是将应用专利前后,利用企业收益变化确定专利价值的方法;收益分成率法是从企业整体收益中分离出专利收益部分进行折现确定专利价值的方法。收益分成率法是目前用收益法确定专利价值应用最广泛的方法。基于上述建立专利质押价值评估模型,如下所示:

式中:V 代表专利质押价值,t 代表预期收益年限,Rt代表企业第t 年营业收入额,L 代表收益分成率,K 代表质押贷款率,r 代表折现率。

(二)预期收益额的确定

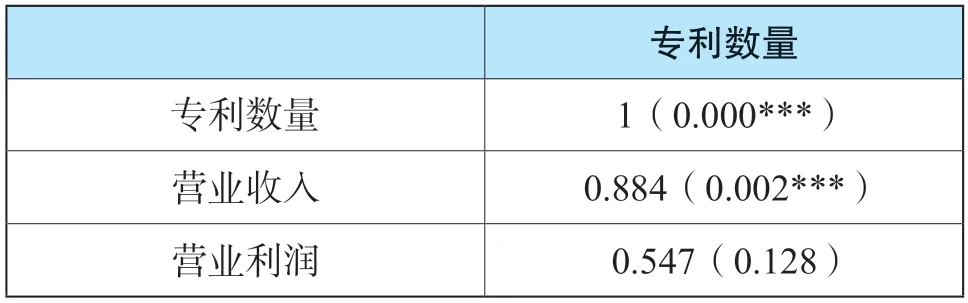

在利用收益法评估专利价值时,需要确定专利收益额。由于专利用于企业生产经营,而衡量专利产出有营业利润和营业收入两个指标,哪个指标能更好地体现专利的经济表现。笔者将企业拥有的专利数量与营业收入和营业利润进行Pearson 相关性分析,得出营业收入和营业利润与专利数量都在1%的水平下显著正相关,但营业收入相较于营业利润更能体现专利的经济价值。故选取营业收入作为产出指标。

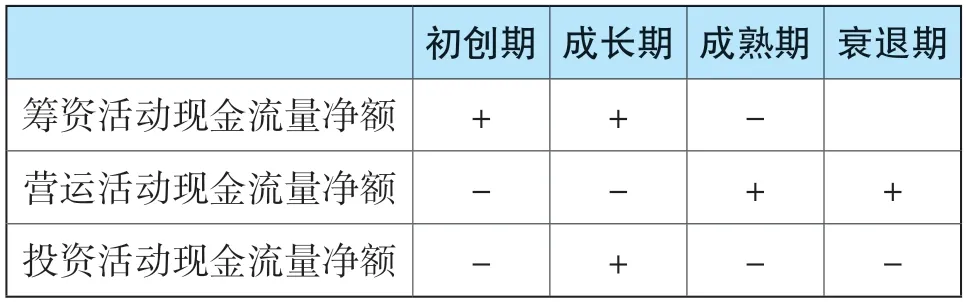

营业收入额与企业生命周期息息相关,国内学者在划分企业生命周期阶段时,会将营业收入作为企业生命周期阶段划分依据[21-22]。故若求企业预期收益额,需要先确定企业所处生命周期阶段,确定企业生命周期阶段的方法主要有:现金流量法、管理熵法和产业增长率法。为简便过程,本文将参考外国学者Dickinson[23]的方法确定企业生命周期阶段,根据企业筹资活动现金流量净额、营运活动现金流量净额、投资活动现金流量净额,将企业生命周期划分为初创期、成长期、成熟期和衰退期四个阶段,如表2 所示。处于不同生命周期阶段的企业营业收入增长率是有所差异的。通常情况下,企业处于初创期和成长期时,企业会高速发展,营业收入增长率会超过10%;在成熟期时,企业处于稳定发展阶段,营业收入增长率为5%-10%之间;在衰退期,营业收入增长率会在5%以下。

(三)收益分成率的确定

国内外针对收益分成率已有大量研究,但大多都是专家根据经验得出的,主观性较强,缺乏客观性。本文将基于专利自身数据与专利组合理论和Lanjouw-Schankerman 专利价值评估模型相结合确定专利组合收益分成率。采用这种方法:首先要构建专利价值评价指标体系并采用层次分析法确定权重,最后确定单项专利的综合价值指数;其次,利用熵权法确定各个单项专利的权重,对单项专利的综合专利价值指数(CIPV)进行整合,以此来确定专利收益分成率。

收益分成率确定步骤:

(1)单项专利的综合价值指数

Lanjouw-Schankerman 专利价值评估模型(LS模型)将专利被引用次数、专利请求数、同族专利数和引用次数作为专利价值评价指标,构建专利价值综合指数,通过实验检验该模型对专利价值评估有较好的适用性[24]。具体计算如式(2)所示。

式中:α是各项指标权重,lnXi是各项指标数据取自然对数。

1)构建专利价值指标评价体系

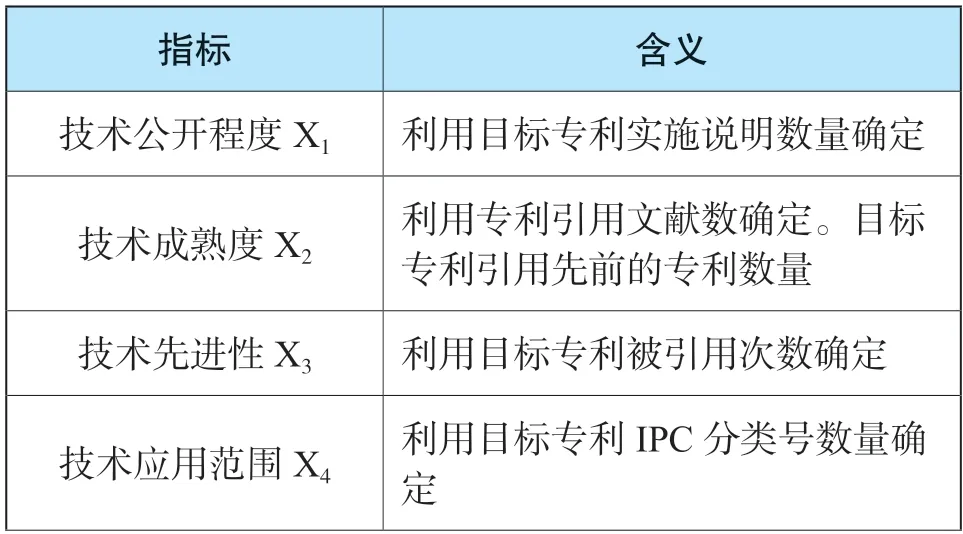

由于本文研究的是专利质押价值,更侧重于专利能够带来的经济价值,所以在确定专利综合价值指数时,选取专利技术公开程度、专利技术成熟度、专利技术先进性、专利技术应用范围,专利权利稳定性和专利法律保护范围作为专利价值评价指标,构建专利价值综合指数。

2)利用层次分析法确定各指标权重

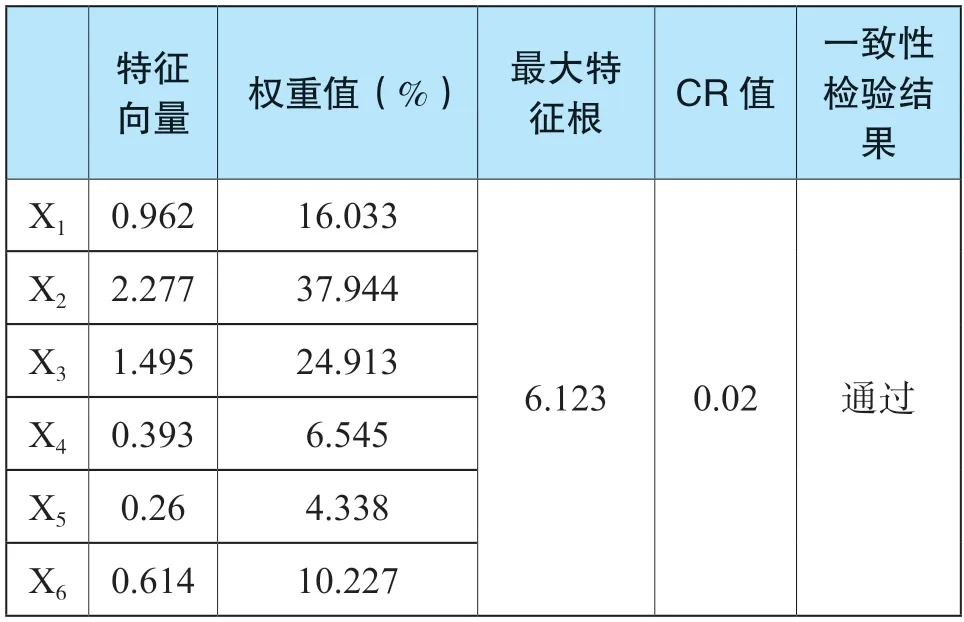

上述指标反映了不同角度的专利价值,但都是定性指标,很难进行定量比较。本文将通过层次分析法确定各指标权重,把定性指标定量研究。首先构建判断矩阵,然后根据判断矩阵求得各指标的权重值,最后进行一致性检验。

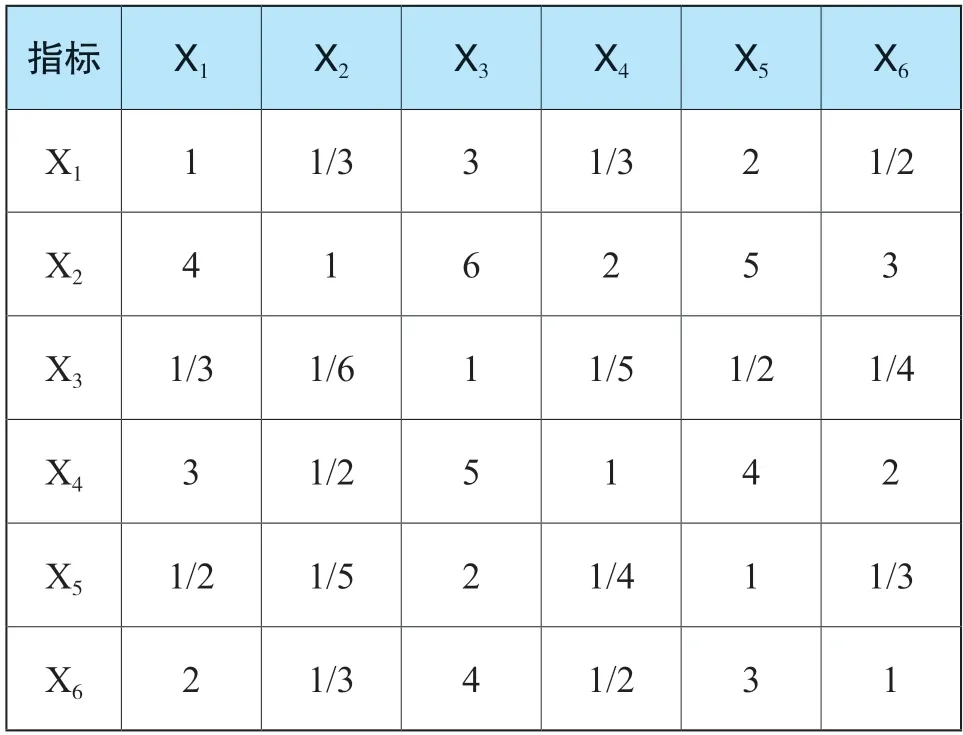

构建判断矩阵:利用表4 按重要性程度赋值,构造出判断矩阵。

一致性检验:构建完判断矩阵后,需要对判断矩阵进行一致性检验。CI 值越大,一致性程度越差。当CI=0 时,判断矩阵具有完成一致性;当CI≤0.1时,则可认为判断矩阵的一致性可以接受;否则需要对判断矩阵进行修正。

式中:λmax为判断矩阵的最大特征根,CI 为一致性指标,RI 为矩阵的平均随机一致性指标。

确定层次权重:确定指标的权重有三种方法:算数平均法、几何平均法和特征值法。本文选择特征值法求指标权重,求出最大特征值对应的特征向量并归一化处理。

特征向量:W=(W1,W2,…,Wn)T

归一化处理特征向量得到指标权重:

3)确定单项专利的综合价值指数

利用层次分析法得到的专利指标权重与经过对数化后的专利数据通过公式(2)确定单项专利的综合价值指数。

(2)专利组合的综合价值指数

通过上述步骤确定单项专利综合价值指数,根据专利组合理论可知专利组合价值并不是将每个专利CIPV 值简单地相加得到的。为得到更准确的专利组合价值指数,需要通过熵权法得到各项专利的权重,然后将各个专利权重与其CIPV 值的乘积求和得到专利组合的综合价值指数。专利组合的综合价值指数即为质押专利组合的收益分成率,具体计算公式如式(6)所示。

式中:L 为专利收益分成率,β 为各专利所占比重,C 为各个单项专利综合价值指数(CIPV)。

1)熵权法确定各项专利的权重

熵权法是利用数据进行客观赋权的方法,根据各指标数据的离散程度,利用信息熵计算出各指标的熵权,再根据指标数据对熵权进行必要的修正,从而得到相对客观的指标权重。

建立初始矩阵:

将指标值进行标准化和归一化处理:

其中,cij表示第i 项专利,第j 项指标的实际值;pij为第j 个指标下第i 个项目得指标值的权重。

计算某一指标熵值

2)计算各指标权重值

将利用客观数据得到的各项专利的权重与各项专利的CIPV 值利用式(6)计算得到专利组合的综合价值指数,即专利组合的收益分成率。

(四)折现率的确定

折现率是指将预期收益转化为现值的比率。折现率的确定在利用收益法确定专利价值时,既是重点也是难点。因此,合理确定折现率具有至关重要的作用。确定折现率的方法有资本资产定价模型和加权平均资本成本,鉴于本文是以专利作为评估对象,因此采用资本资产定价模型确定专利价值的折现率。资本资产定价模型既能反映专利的期望报酬率高于无风险利率,又可以通过β 系数反映投资专利时面临的各种风险因素。折现率用式(11)确定,β 系数用式(12)确定。

式中:r 为专利折现率,rf为无风险利率,β 为风险系数,rm为期望报酬率。

式中:βL为有财务杠杆的风险系数,βu为无财务杠杆的风险系数,T 为企业所得税率,D/E 为企业目标资本结构。

四、案例分析

本文选取江苏省赛康医疗设备有限公司专利质押融资作为案例分析,该企业成立于2002 年,被评为“高新技术企业”,有“医疗器械生产企业许可证”“医疗器械经营许可证”“ISO13485:2016质量管理体系认证”“ISO9001:2015 质量管理体系认证”“CE认证”“FDA(美国食品药品监督管理局)认证”“ISO14001:2015 环境管理体系认证”“ISO45001:2018 职业健康安全管理体系认证”“商品售后服务评价体系五星级”等证书。此次利用6 项发明专利(专利名称及专利号:一种液压诊查床ZL201410126281.5;一种可移动的折叠床ZL201410126295.7;一种手术推车ZL201410126639.4;一种妇科诊查床ZL201410126747.1;一种可折叠的医用担架ZL201410159324.X;一种多功能医疗床ZL201510684331.6)向江苏XX 融资租赁有限公司进行质押贷款是为企业实现业务发展及经营所需,有利于优化企业财务状况,促进企业业务发展,对企业经营活动产生积极影响,符合企业和股东的利益。为达成利用专利质押获得融资的目的,需要评估机构对专利质押价值进行估算,根据前面所述内容推算专利质押价值评估的相关参数。

(一)案例企业收益额

案例企业2019 年至2022 年各项活动现金流量如表3 所示。将表5 和表2 进行对比分析,发现案例企业在2019 年至2021 年营运活动现金流量净额均为正数,投资和筹资活动现金流量净额均为负数,故案例企业处于成熟期,在2022 年企业投资和营运活动现金流量净额为正数,投资活动现金流量净额为负数,但案例企业筹资活动现金流量净额为正数是由于子公司原因引起的,母公司现金流量净额仍为负数,故该案例企业仍处于成熟期。故营业收入增长率在5%-10%之间,经综合考虑之后选取营业收入增长率为5%。

(二)预期收益年限

专利预期收益年限通常是由专利剩余经济寿命、专利法定剩余寿命两者期限中,由较短的确定专利预期收益年限。发明专利的法定保护期限为20 年,但由于效率更高,产出更多的新专利层出不穷,专利更新迭代速度较快。通常情况下专利剩余经济寿命会比法定保护期限短。故选择专利经济寿命确定专利预期收益年限。在某些行业内,60%的专利经济寿命为4 年,远低于20 年的法定保护期限,且专利经济寿命超过十年的不足50%[25]。而医疗器械发明专利的有效期通常在13~15 年之间。

本文选取案例中的专利类型为IPC 分类号为A61G 的发明专利。已有学者对A61K 类型的专利收益期进行了相关研究,利用知识产权局1985 年至2014 年收录的专利样本数据得到A61K 专利有效期在13-15 年之间[26]。本文所选取的A61G 专利与A61K 专利同属于一个部和大类,故A61G 的专利有效期可以借鉴A61K 的专利有效期。经综合考虑之后专利收益年限确定为13 年,而本文案例中的发明专利已使用8 年,所以专利预期收益年限为5 年。

(三)收益分成率

通过上述层次分析法确定各指标两两比较结果如表6 所示。根据表6,指标比较结果得到各指标的权重值如表7 所示,可以得出技术成熟度X2所占权重最大为38%,这说明技术成熟度越高,会增加专利作为质押物的可靠性和收益性;权利稳定性X5占的比重为4%,这说明权利稳定性有相对较小影响。

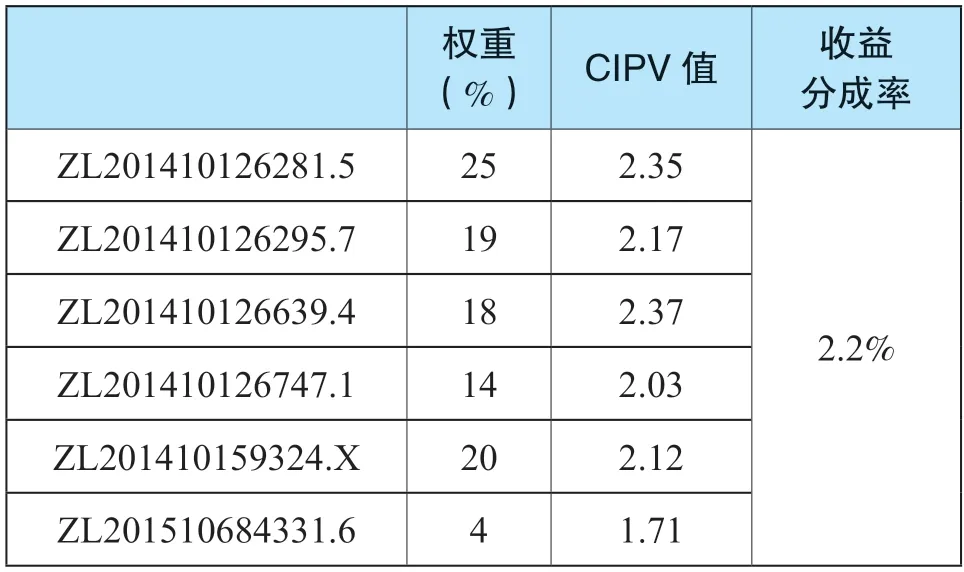

采用层次分析法确定的指标权重与各个专利的各项指标利用式(2),确定单项专利的综合价值指数(CIPV)。如表8 所示,可以看到各项专利的CIPV 值均在1.5~2.5 之间,这说明各项专利的经济贡献相差较小。

由专利组合理论中专利规模思想可知,各项专利都带有一定的经济价值,但专利组合的经济价值并不是将单项专利的经济价值进行简单相加。故笔者将采用熵权法确定各项专利的权重值。如表9 所示,将单项专利的综合价值指数与用熵权法确定的权重利用式(3)计算可得收益分成率为2.2%。

(四)专利质押贷款额度的确定

专利质押价值不同于专利价值,专利质押价值是在专利价值的基础上,由银行等金融机构综合考虑各方面风险因素,最终确定专利价值的贷款额度。在专利质押实务中,国外知识产权质押贷款额度通常要高于我国;另外,在我国不同地区贷款质押额度也有所差异,原则上不超过专利价值的30%,少部分地区额度达到了专利价值的70%[27];而金融机构的质押贷款通常为不超过专利价值的50%。本文案例企业是通过向金融机构质押取得贷款,故质押贷款额度选取50%。

(五)专利质押价值

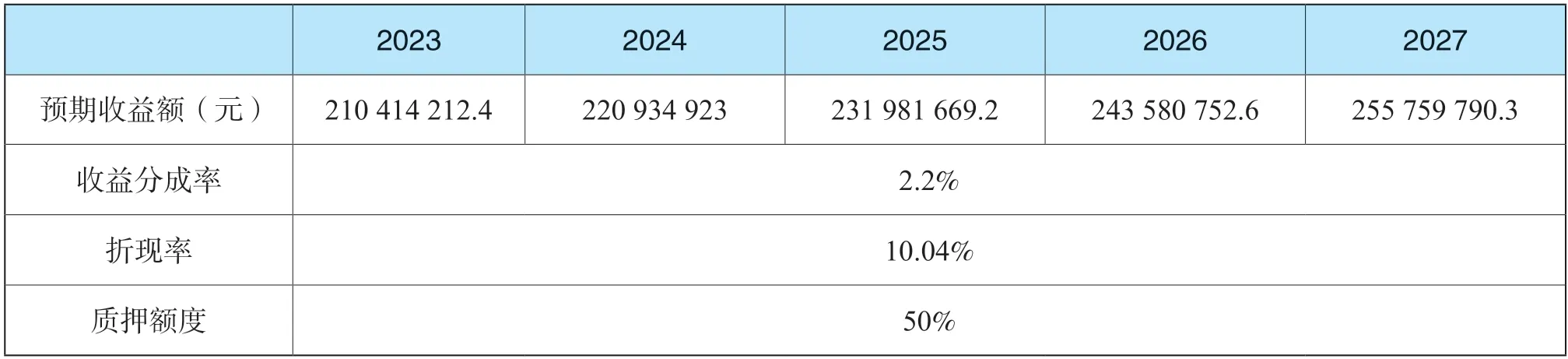

由上述的相关参数确定专利质押价值。如表10 所示,通过式(1)计算得到的专利价值为19 193 260.8 元,若质押额度设为50%,该系列专利质押价值则为9 596 630.4 元。

表1 Pearson 相关分析

表2 企业生命周期阶段划分标准

表3 专利价值指标评价体系

表4 两两判断矩阵

表5 案例企业现金流量净额

表6 相关指标两两比较结果

表7 AHP 层次分析结果

表8 单项专利的综合价值指数

表9 熵权法确定各项专利权重

表10 专利质押价值相关参数

据该企业在巨潮资讯网披露该公司以特定专利作为质押财产为金茂租赁对公司的专利再许可提供质押担保,其融资额度为不超过1000 万元[28]。由此可见,利用改进后的收益分成率计算得到的专利质押价值较贴近实际情况。因此,该方法能较准确地计算到专利质押价值。

五、结语

我国是专利申请量第一大国,科技型中小企业是专利申请的主力军之一。因此,科技型中小企业利用专利质押融资是切实可行的。笔者基于改进后的收益法,通过结合专利本身数据与专利组合理论和LS 专利价值评估模型来确定质押目的下的专利组合收益分成率。笔者利用层次分析法确定专利各项指标的权重值与对数化后专利指标数据利用LS 模型计算出单项专利的综合价值指数(CIPV);然后,采用熵权法确定各专利的权重值,与单项专利的CIPV值利用公式计算得到专利组合的收益分成率,最终得出专利评估价值。

笔者利用改进后收益法,通过改进了收益分成率,评估江苏省一家科技型中小企业的6 个专利质押价值,其评估结果贴近实际质押价值,说明该评估方法具有较好的适用性。同时,本文也存在不足,比如在构建专利指标评价体系时,选取指标可能不够全面。另外,折现率的确定是专利质押价值评估的重点和难点,囿于篇幅本文没有对此展开深入细致研究。希望在未来研究过程中,有更多的人员关注与完善专利指标评价的选取和提升专利质押价值折现率的准确性。最后,笔者希望该研究成果能为企业和金融机构进行专利质押价值评估提供参考价值。

猜你喜欢

水运工程(2022年7期)2022-07-29 08:37:38

今日农业(2020年20期)2020-12-15 15:53:19

当代陕西(2020年17期)2020-10-28 08:18:18

传感器世界(2019年4期)2019-06-26 09:58:44

人大建设(2018年5期)2018-08-16 07:09:00

电信科学(2017年6期)2017-07-01 15:44:57

金色年华(2016年1期)2016-02-28 01:38:19

IT时代周刊(2015年8期)2015-11-11 05:50:38

河南科技(2014年15期)2014-02-27 14:12:51

土木建筑工程信息技术(2013年4期)2013-10-17 02:27:50