全球金融周期、数字技术发展与双边股票资本流动∗

2023-10-24 07:01:36李兴申谭小芬

经济科学 2023年5期

李兴申 苟 琴 谭小芬

一、引言

党的二十大报告指出,加快建设数字中国、推动高水平对外开放是实现高质量发展的重要任务,提高防范化解重大风险能力是维护国家安全的重要要求。本文探究如何在实现数字强国和高水平金融开放中统筹发展和安全,具体研究数字技术作为推动数字经济发展的关键技术,其发展是否以及如何影响全球金融周期对跨境资本流动的冲击。随着金融全球化的快速推进,全球性共同因素驱动各国间跨境资本流动同步性不断提高,产生全球金融周期现象(Rey,2013)。这一现象在2008 年全球金融危机后愈发明显(Jordá 等,2019),跨境资本流动对全球金融周期的变化更为敏感(Eller 等,2020)。数字技术发展加速了全球信息流动,减少了跨境投资过程中信息不对称问题,促进了跨境金融的繁荣发展,但同时也增强了全球金融周期的传染性和影响力度,进而增加了各经济体尤其是新兴经济体应对外部金融风险冲击的难度。近年来,发达经济体货币政策经历了从宽松到紧缩的转变,全球金融周期发生剧烈变化,短时间内这些全球性因素对各国间跨境资本流动造成了巨大冲击,金融市场相对脆弱的新兴经济体普遍面临跨境资本大幅撤出风险,对其金融安全提出了严峻考验。2022 年前两个季度,中国非储备性质金融账户出现超过1 000 亿美元的赤字,尤其是跨境证券投资这类短期资本流动的净流出额超过了1 500 亿美元,对中国的金融稳定造成了一定影响。在中国金融市场双向开放步伐不断加快的背景下,面对全球金融周期的快速传染,应高度重视由此带来的金融安全问题。因此,分析全球金融周期对跨境资本流动的影响,探究数字技术发展在此过程中扮演的角色问题具有重要的理论与政策价值。

现有文献构造全球金融周期因子或以标普500 指数期权隐含波动率(VIX)作为全球金融周期的代理变量,探究全球金融周期对跨境资本流动的影响。也有文献分析各经济体间金融周期的全球性趋同性,发现全球金融危机后金融周期趋同程度在不断提高(Jordá 等,2019;安蕾和戴金平,2020)。然而,少有文献分析全球金融周期影响不断提高这一现象背后的原因,即增强全球金融周期跨境传染的因素。本文从各经济体数字技术快速发展的视角出发,分析数字技术发展在全球金融周期的快速传染中扮演的角色。Portes 和Rey (2005)及Portes 等(2001)较早研究了地理距离在双边资本流动中造成的信息不对称问题,以及使用固定电话通信、设立金融分支机构等方式对信息不对称问题的缓解作用。进入互联网时代,各国的数字技术水平在过去二十多年中突飞猛进,互联网普及率不断提高,从而加快了各国间的信息传递,极大地缓解了跨境投资中的信息不对称问题,有力地推动了跨境资本流动的快速增长。与此同时,数字技术的发展也加快了各国投资者对全球性事件的反应速度,促进了全球投资者投资预期趋同和风险情绪的全球性传染,进而增强了全球金融周期的传染性。

国际货币基金组织(IMF)提供的双边股票类投资头寸(双边股票资本流动)数据有助于控制来自跨境资本供给端和需求端的影响因素,能够有效减少遗漏变量问题的影响。同时,相较于双边直接投资等长期跨境资本流动,跨境股票资本流动对全球风险因素更为敏感,也更易发生极端波动,会对各国金融稳定产生重要影响。为了检验数字技术发展是否能够增强跨境股票资本流动对全球金融周期的敏感性,本文合并各经济体间双边股票资本流动数据、全球股票市场价格共同因子(全球金融周期因子)数据和各经济体数字技术发展水平数据这三大数据集,细致分析各经济体数字技术发展水平的影响。研究发现:第一,全球金融周期是影响跨境资本流动的重要驱动因素,繁荣的全球金融周期意味着全球风险情绪下降,从而能够促进双边股票资本流动的增加。第二,在控制双边数字技术发展差距后,资本流入经济体数字技术发展水平的提高增强了其跨境股票资本流入对全球金融周期的敏感性,这一影响在全球金融危机期间开始凸显,在危机后得以进一步强化。第三,数字技术的发展会通过降低双边投资过程中信息不对称程度进而增加跨境股票资本流入对全球金融周期的敏感性。新兴经济体、高资本账户开放度经济体、金融市场发展更为繁荣经济体需要格外关注数字技术发展在推动金融全球化进程中带来的全球风险传染问题。

相较现有文献,本文的边际贡献在于:第一,现有文献主要关注全球金融周期的影响和各经济体金融周期趋同这一现象,较少解释上述现象发生的原因。本文从数字技术发展的视角出发,揭示数字技术发展是全球金融周期对跨境资本流动影响不断增强的重要原因。数字技术发展对全球金融周期的扩散作用不断增强,2008 年全球金融危机期间这一作用开始凸显,危机后影响进一步加强。第二,本文细致分析了数字技术发展通过降低信息不对称程度进而增强全球金融周期影响的作用机制,数字技术发展减少了双边投资过程中的信息不对称问题,成为推动跨境股票资本流动繁荣的重要动力。然而,数字技术的发展也会增强全球性冲击的传染性,并增加全球金融体系的脆弱性。第三,本文搜集并构建了各经济体3G 技术商用时间数据库,并使用这一相对外生的全球性技术冲击事件,分析各经济体数字技术发展对跨境资本流动、全球金融周期扩散的影响,从而进一步保证本文实证分析结论的稳健性。

二、文献回顾及研究假说

2008 年全球金融危机后,学者们主要关注影响跨境资本流动的全球性推动因素,包括全球金融周期①文献中没有具体区分全球金融周期与全球风险情绪的区别,本文结合语境将两者等价视之(谭小芬和虞梦微,2021a)。、发达经济体货币政策和全球经济政策不确定性等(谭小芬和李兴申,2019)。各类因素的影响会随着时间发生变化。Avdjiev 等(2020)估计了美国货币政策和VIX 这两类因素在全球金融危机前后对跨境银行和债券资本流动的影响,发现美国货币政策紧缩、VIX 上升都会抑制跨境资本流动。美国货币政策的影响在2013 年“量化紧缩”时期达到顶峰,之后两年逐渐下降。而VIX 对跨境银行资本流动的影响在全球金融危机后不断收敛至危机前水平,主要由于危机后银行的资本充足率上升,国际银行贷款对全球风险的敏感性有所降低。这一研究发现有助于解释不同类型资本流动的驱动因素存在差别的原因,全球风险情绪和发达经济体货币政策这类全球性推动因素会对跨境债券和股票资本流动产生较为强烈的影响,而对跨境银行资本流动的影响相对较弱(Koepke,2019)。因此,跨境股票资本流动这类相对短期的资本流动对全球金融周期变化较为敏感,政府需要格外关注全球金融周期变化,防范跨境股票资本流动等短期资本流动的剧烈波动风险。

早期现有文献主要使用VIX 等指标代表全球风险情绪变化,并未正式提出全球金融周期的概念。Rey (2013)提出在跨境资本流动、资产价格和信贷增长中都存在一个全球金融周期,该周期与全球风险情绪VIX 指标之间存在协动关系,从而引发学者们对全球金融周期问题的研究。VIX 这一指标可以作为全球金融周期的代理变量,但其主要反映美国金融市场的情况,可能会低估全球金融周期的影响(Cerutti 等,2019a),因此学者们采用各类因子模型或主成分分析等方法从跨境资本流动或资产价格等全球金融变量中提取全球金融周期这一不可观测变量。谭小芬和虞梦微(2021b)对此进行了详尽的梳理。在因子模型方法中,最具代表性的是Miranda-Agrippino 和Rey (2020)的研究,他们使用分层动态因子模型从全球858 种风险资产价格中提取全球金融周期因子。类似地,其他学者采用不同因子模型或不同金融变量提取全球金融周期因子(Cerutti 等,2019a),也有学者采用主成分分析方法提取全球金融周期因子(谭小芬和虞梦微,2021a),两类方法得到的全球金融周期因子存在高度相关性。

学者们检验了全球金融周期因子或其代理变量对跨境资本流动的影响,多数文献发现繁荣的全球金融周期能够促进跨境资本流动,而紧缩的全球金融周期意味着全球金融风险加剧,会抑制跨境资本流动。Cerutti 等(2019b)发现当以VIX 为代表的全球风险情绪上升会抑制全球资本流动,那些依赖全球共同基金融资的新兴经济体的跨境股票和债券资本流动对全球风险变化更为敏感。而Forbes 和Warnock (2020)发现,VIX、全球流动性变化等基础因素在全球金融危机后对跨境资本流动极端波动的解释能力在下降,他们认为跨境资本流动极端波动可能变得更具异质性。这一现象可能也与欧洲和其他地区央行的影响力上升有关,单一的VIX 指标可能会低估全球金融周期的影响(谭小芬和虞梦微,2021b)。在使用全球金融周期因子变量的研究中,Eller 等(2020)发现全球金融周期因子能够解释国别层面跨境资本流动波动中的很大部分,在2008 年全球金融危机后这一影响变得更为重要。Davis 等(2021)发现全球金融周期因子和能源价格因子这两大全球性因素能够解释新兴经济体总资本流动变动的40%,能够解释发达经济体和新兴经济体净资本流动变动的40%,全球金融周期因子对净债务额更大的国家影响更强。谭小芬和虞梦微(2021a)全面考察了全球金融周期对各经济体总资本流入的影响,发现全球金融周期处于紧缩时期会导致全球金融风险加剧,从而抑制总资本流入的增加。

近年来,各国间的金融周期呈现全球性趋同(Jordá 等,2019),全球金融周期的传染性更强,各经济体间的跨境资本流动对全球金融周期的变化更为敏感 (Eller 等,2020)。那么,哪些因素可以解释这一现象? 全球数字技术发展水平的提高可能是增强跨境资本流动对全球金融周期敏感性的重要因素。在双边投资中,信息不对称问题是影响投资者投资选择的关键因素,数字技术的发展有助于降低信息不对称问题的影响。在跨境资本流动中,信息不对称问题更为突出,由此带来了对外投资中的“本国偏好”问题(Van Nieuwerburgh 和Veldkamp,2009)。Portes 和Rey (2005)及Portes 等(2001)较早研究了跨境资本流动中的信息不对称问题。他们发现,虽然资本流动不像实体货物贸易一样存在着与运输距离正相关的运输成本,但是距离大小会影响双边投资中的信息不对称程度,从而影响跨境资本流动。此外,固定电话的普及有助于克服距离带来的信息不对称问题,促进跨境资本流动。后续研究进一步验证了地理距离这一信息不对称程度代理变量的显著影响(Brei 和Von Peter,2017),一系列有助于缓解跨境资本流动中信息不对称问题的变量,比如资本账户开放度(范小云等,2012)、双边文化特征和文化距离(Aggarwal 等,2012),以及移民等代表“亲密关系”的变量(王伟等,2021)的影响得以检验。进入数字化时代,数字技术的高速发展极大地推进了全球金融一体化进程,但是鲜有学者关注数字技术发展对跨境资本流动的直接影响。数字技术发展一方面有助于降低信息不对称程度,促进双边资本流动往来,另一方面也可能是全球风险传染的重要途径。数字技术发展可以降低信息不对称程度,从而促使各国投资者投资预期趋同,加剧全球风险情绪传染,增加各经济体间跨境资本流动对全球金融周期的敏感性。为了检验数字技术发展在双边股票资本流动对全球金融周期敏感性中的影响,本文提出以下假设。

假设1:资本流入经济体的数字技术发展增强了其跨境资本流入对全球金融周期的敏感性。

假设2:数字技术发展能够降低双边投资过程中信息不对称程度,进而影响双边跨境资本流动对全球金融周期的敏感性。

经济、金融以及制度特征差异是影响各经济体数字技术发展、面对全球金融周期变化敏感性的重要因素。首先,各经济体处于不同经济发展阶段,相对于新兴经济体,发达经济体的经济金融发展水平更高,金融市场以及相关制度建设更完善,面对全球金融周期变化时具有更强的应对能力,能够更为有效地利用数字技术发展浪潮,推动金融全球化进程。因此,随着数字技术发展,新兴经济体对全球金融周期变化的敏感性可能更强,更需防范全球金融周期剧烈变化的影响。其次,作为一国参与全球金融市场意愿的重要指标,资本账户开放度会直接影响各经济体跨境资本流动对全球风险的敏感性(苟琴等,2012;Li 和Rajan,2015;靳玉英等,2020)。全球资本账户开放度平均水平在2008 年全球金融危机前快速上升,危机后长期低于危机前最高水平且并无明显上升趋势,说明危机后各经济体对资本账户开放保持更为审慎的态度,新兴经济体在必要时会采取资本管制政策来应对全球金融周期剧烈变化的影响。此外,一国金融市场发展水平是影响跨境资本流动的重要因素,金融市场更为繁荣的经济体能够吸引更多的跨境资本流入(张礼卿和钟茜,2020;阙澄宇和孙小玄,2021)。提高数字技术发展水平,有助于降低金融交易成本、扩大金融市场规模、增加金融衍生产品种类,进而促进金融市场繁荣发展(Kauffman 等,2015)。然而,金融市场的过度繁荣可能会吸引过多境外投资者参与,更多种类金融产品的出现可能会造成金融风险的累积,进而增加一国面对全球金融周期变化的敏感性。基于上述分析,本文提出如下假设。

假设3:随着数字技术发展,新兴经济体、资本账户开放程度更高与金融市场发展更繁荣的经济体对全球金融周期变化更为敏感。

三、实证模型设计与变量选取

(一)实证模型设计

为了检验各经济体的数字技术发展是否能够增强其跨境资本流动对全球金融周期的敏感性,本文选取跨境股票资本流动这类对于全球金融风险较为敏感的短期资本流动作为研究对象,使用双边股票资本流动数据来控制和分析来自供给端和需求端因素的影响。借鉴王伟等(2018)的研究,本文采用拓展的双边投资引力模型。考虑到核心解释变量之一各经济体数字技术发展水平随时间变化,本文采用固定效应模型来控制双边不随时间变化因素的影响。本文主要从资本流入经济体视角出发,探究资本流入经济体中数字技术发展的影响,通过控制资本流入经济体与资本来源经济体之间的数字技术发展差距,反映在资本流入经济体处于较低和较高数字技术发展水平时,数字技术发展差距对资本流入的影响。具体的模型设定为:

其中,下角标i代表资本来源经济体,j代表资本流入经济体,t代表时间。由于被解释变量双边股票资本流动中存在大量零样本值,取对数后会产生大量缺失值从而产生样本自选择问题,此外样本中的零值可能是由统计误差、资本流动量较小(小于100 万美元)等原因造成,本文参考范小云等(2012)、王伟等(2018)的方法对被解释变量在初始值上加1,从而克服取对数后产生大量缺失值的问题。核心解释变量Cyclet为全球金融周期因子,该因子值越大意味着全球金融周期越繁荣、全球风险情绪越低。另一核心解释变量为资本流入经济体的数字技术发展水平指标Dscorejt,该指标越大代表数字技术发展水平越高。为了检验数字技术发展是否增强了资本流入经济体跨境股票资本流入对全球金融周期的敏感性,本文加入了全球金融周期因子和资本流入经济体数字技术发展水平交乘项Cyclet×Dscorejt,交乘项系数β3是本文主要关注的系数,若该系数显著为正,说明资本流入经济体数字技术发展水平的提高能够显著增加其跨境股票资本流入对全球金融周期的敏感性。控制变量中,为了控制资本来源经济体数字技术发展的影响,本文控制了资本流入经济体与资本来源经济体之间的数字技术发展差距Disscoreijt,该值越大说明技术发展差距对跨境资本流动的阻碍越强。此外,本文还控制了一系列资本来源经济体层面控制变量Xit和资本流入经济体层面的控制变量Xjt,控制了资本来源经济体×资本流入经济体个体固定效应交乘项γi×δj,以控制双边难以随时间变化变量的影响,如双边地理距离、文化距离、法律距离等因素。

(二)变量选取

(1)双边股票资本流动。本文选取IMF 的Coordinated Portfolio Investment Survey(CPIS)数据库提供的双边股票类投资头寸数据来衡量双边股票资本流动规模。采用双边资本流动数据有助于控制双边影响因素,更好地识别资本流入经济体数字技术发展的影响。相较流量数据而言,CPIS 数据库提供的跨境股票资本流动存量数据更为稳定和可靠,经过匹配后的样本时间跨度为2001—2021 年,涵盖全球84 个主要资本来源经济体对227 个资本流入经济体的跨境资本流动数据。①因篇幅所限,本文省略了资本来源经济体和资本流入经济体名单,感兴趣的读者可在《经济科学》官网论文页面“附录与扩展”栏目下载。

(2)全球金融周期因子。参考谭小芬和虞梦微(2021a)的方法,本文采用主成分分析方法提取全球股票市场收益率因子,基于65 个全球主要经济体月度股票市场指数,计算累计收益率,进而提取全球金融周期因子。②构造全球金融周期因子经济体名单请见《经济科学》官网“附录与扩展”。在稳健性检验中,本文也使用了VIX 的自然对数等指标作为全球金融周期的代理变量。

(3)数字技术发展水平和数字技术发展差距。基准回归中本文使用国际电信联盟(ITU)提供的各经济体固定宽带覆盖率、蜂窝物联网覆盖率和互联网普及率数据,使用主成分分析方法构造各经济体的数字技术发展水平指标,这三类指标的数据时间跨度为2001—2021 年。各经济体数字技术指标构造方法如式(2)所示。

其中,Techikt为经济体i在t时期第k种数字技术发展水平分项指标,Dscoreit则是从各分项指标中提取的一阶主成分。稳健性检验中,本文也考虑了各经济体移动宽带覆盖率和国际互联网带宽的影响,但这两类数据时间跨度为2007—2021 年,造成各经济体数字技术发展水平指标覆盖时间范围有所缩短。在计算各经济体数字技术发展水平指标后,双边数字技术发展差距为资本来源经济体与资本流入经济体数字技术发展之差的绝对值(王伟等,2021),具体计算方法为:

(4)其他双边控制变量:第一,双边经济规模。本文使用双边GDP 的自然对数来衡量各经济体的经济规模。一般来说,经济规模越大的经济体之间跨境资本流动规模越大,该变量数据来自法国国际经济研究中心(CEPII)数据库。第二,双边金融市场发展水平。金融市场发展能够促进跨境资本流动(张礼卿和钟茜,2020),该变量数据来自Svirydzenka (2016)。第三,双边资本账户开放度。资本账户开放度越高,受全球金融风险冲击的影响越强。资本账户开放度数据来自Chinn 和Ito (2006)。第四,双边制度距离。较高的制度质量有助于推动跨境资本流动,本文使用世界银行提供的监管质量、法律规则等六个各经济体治理指标(WGI)数据,提取主成分得到各经济体的制度质量指标,并基于此计算资本来源经济体与资本流入经济体制度质量差距的绝对值。第五,美国影子利率。美国货币政策是影响跨境资本流动的重要全球性因素,美国影子利率提高会抑制全球流动性。本文使用Wu-Xia 影子利率,能够反映美国非常规货币政策的影响,数据来自美联储。

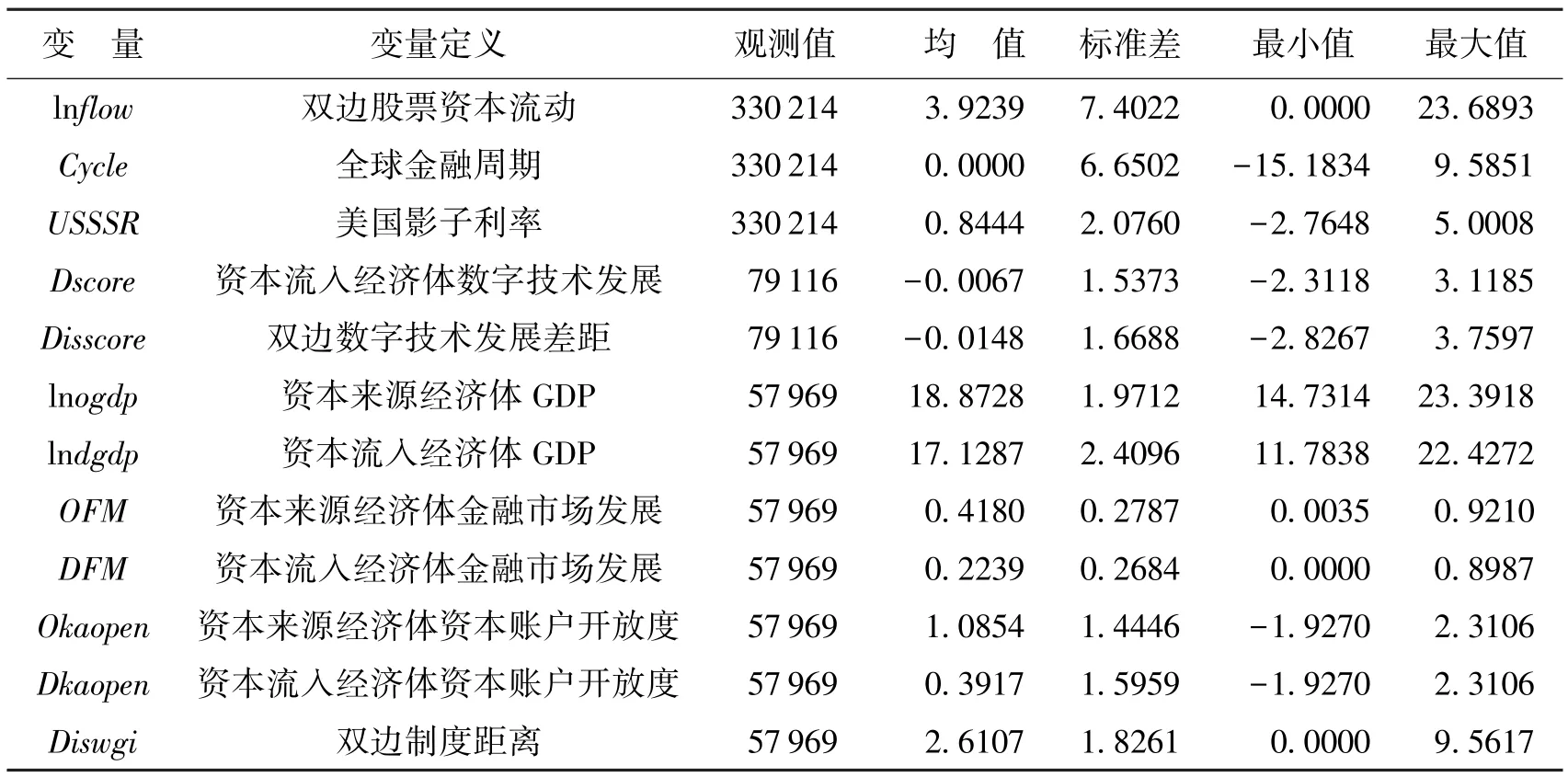

主要变量的描述性统计如表1 所示。双边股票资本流动数据和全球性数据量达到330 214 个,虽然各经济体层面变量数据存在较多缺失值,但是数据量也达到了57 969个,体现出双边资本流动的大样本数据特征。

表1 主要变量描述性统计

四、实证结果及其分析

(一)基准回归结果

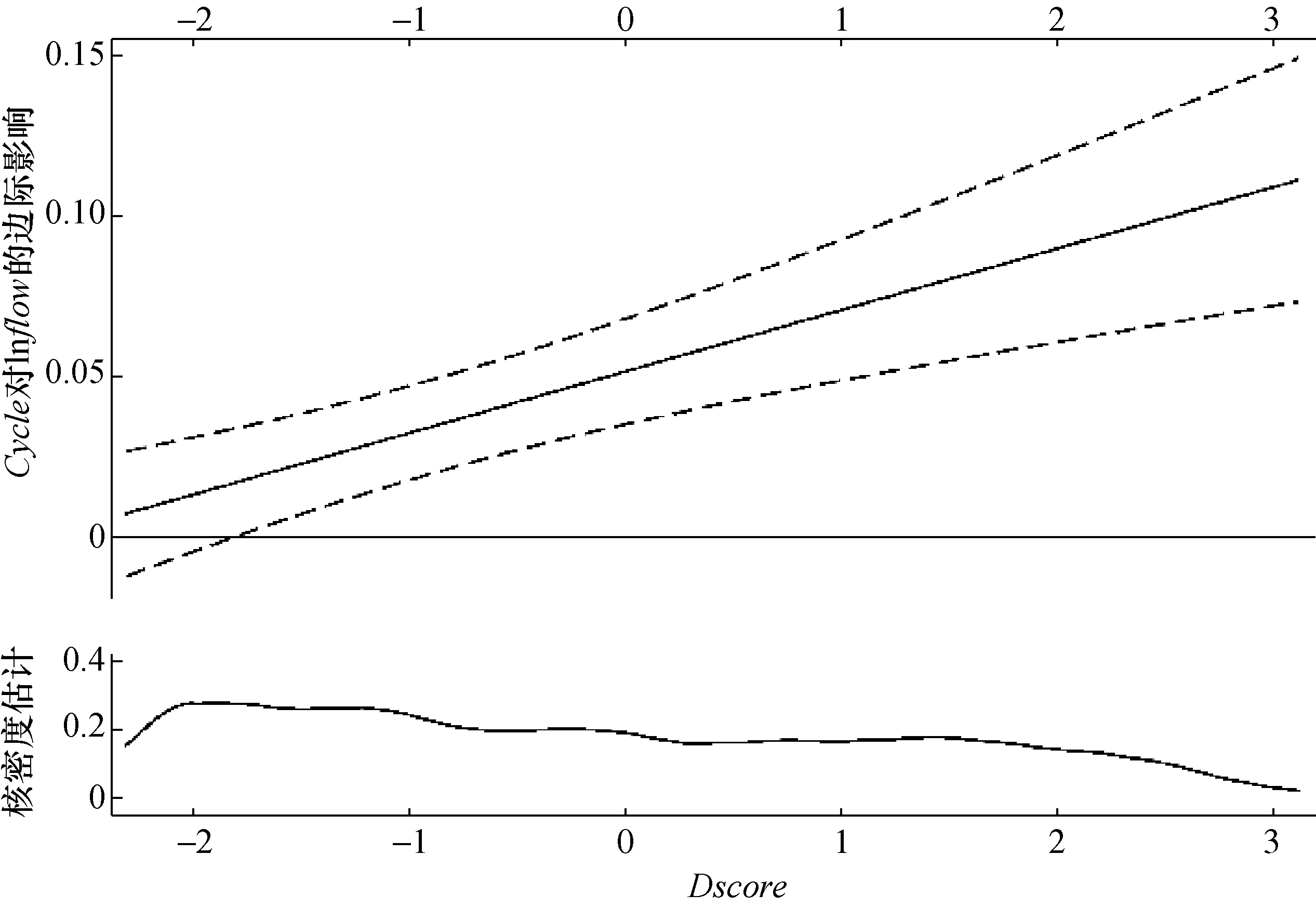

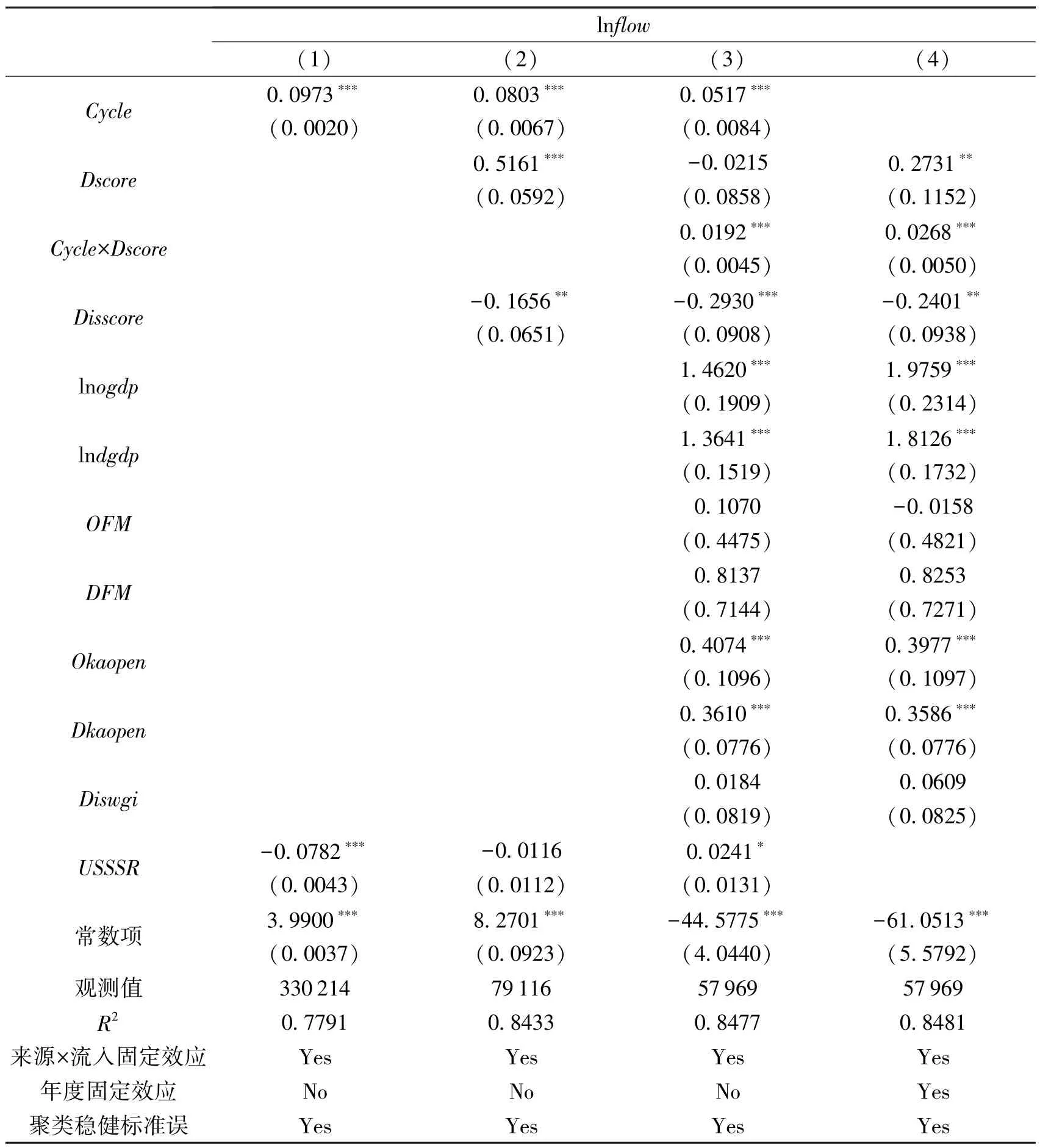

表2 第(1)列中,本文检验了全球金融周期(Cycle)和美国货币政策(USSSR)这两大全球性资本流动驱动因素的影响。结果发现,全球金融周期因子值越大,即全球金融周期越繁荣,双边股票资本流动量越大,说明双边股票资本流动这类短期易变的资本流动受到全球金融周期变化的强烈影响。对于另一重要影响跨境资本流动的全球性因素美国货币政策,美国影子利率越高其对全球流动性的抑制作用越强,能够降低跨境股票资本流动。在第(2)列中,本文加入资本流入经济体的数字技术发展水平(Dscore)和双边数字技术发展差距(Disscore)两个变量,全球金融周期(Cycle)变量影响仍然显著。Dscore的系数显著为正,说明资本流入经济体数字技术发展水平的提高能够吸引跨境股票资本流入,而Disscore显著为负的系数说明资本流入经济体与资本来源经济体之间的数字技术发展差距过大会抑制双边股票资本流动。第(3)列中加入了全球金融周期与资本流入经济体数字技术发展水平交乘项Cycle×Dscore以及其他控制变量,交乘项的系数显著为正,结合图1 可知,随着资本流入经济体数字技术发展水平的提高,其跨境股票资本流入对全球金融周期的敏感性不断增强。这说明,随着数字技术发展,跨境投资中信息不对称问题大幅减少,信息的全球传播速度不断加快,全球金融周期传染性随之增强。第(4)列中,本文通过控制时间固定效应来控制全球性因素后,全球金融周期和资本流入经济体的数字技术发展水平交乘项系数依然显著为正,进一步说明资本流入经济体数字技术发展水平的提高会增加其跨境股票资本流入对全球金融周期的敏感性,假设1 得证。

图1 数字技术发展在跨境资本流动对全球金融周期敏感性中的影响

表2 基准回归结果

其他控制变量的影响也基本符合预期。双边经济规模(lnogdp和lndgdp)越大,跨境投资需求越强,双边股票资本流动规模越大。双边资本账户开放度(Okaopen和Dkaopen)的提高能够降低双边投资难度和投资成本,有助于吸引境外投资者的跨境投资,进而推动双边股票资本流动量的增加。

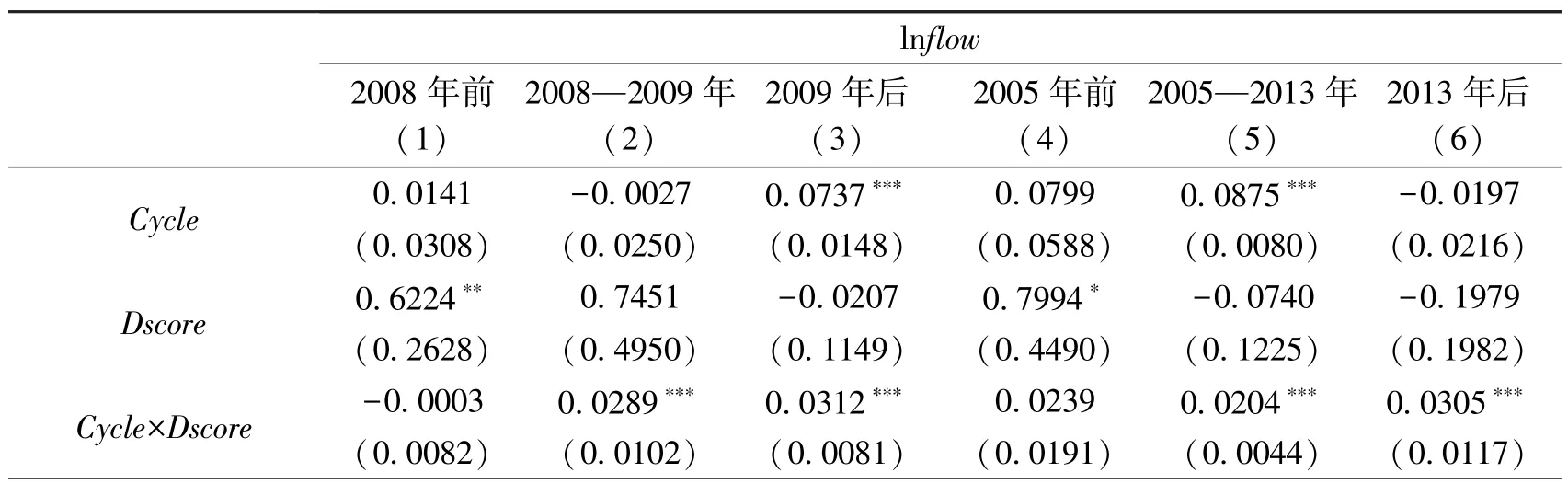

为了进一步分析资本流入经济体数字技术发展对全球金融周期敏感性的影响是否会随时间发生变化,在表3 第(1)—(3)列中,本文首先将样本划分为2008 年全球金融危机前、2008—2009 年全球金融危机时期和2008 年全球金融危机后三个时期。结果发现,在金融危机期间,资本流入经济体较高的数字技术发展水平会显著增加其跨境股票资本流入对全球金融周期的敏感性,这一变化会加剧全球金融风险的传染性,危机后这一现象仍然在强化。第(4)—(6)列中,本文根据马尔可夫机制转换模型(Markov Switching Model)得到全球数字技术发展的三个阶段,2005 年之前全球数字技术发展处于较低水平阶段,2005—2013 年处于波动提升阶段,2013 年之后处于加速发展阶段。根据这一时间段划分,本文分别检验在全球数字技术发展的不同阶段中资本流入经济体数字技术发展水平的影响。结果发现,Cycle×Dscore交乘项系数在数字技术发展相对较低水平时期(2005 年前)不显著,在提升阶段(2005—2013 年)和加速发展阶段(2013 年后)显著为正。这表明,在全球数字技术发展水平较低时期,资本流入经济体数字技术发展并没有显著提高其跨境股票资本流入对全球金融周期的敏感性;随着全球数字技术发展水平的不断提高,资本流入经济体数字技术的发展显著增强了全球金融周期对资本流入的影响,且这一影响强度在不断增加。

表3 不同时期数字技术发展的影响

(二)稳健性检验

1.内生性问题处理

(1)检验全球3G 移动通信技术商业化应用的外生技术冲击事件影响。2001 年后,3G 移动通信技术逐渐取代2G 移动通信技术在全球范围内得到广泛应用,相较2G 网络,3G 网络的数据传输速度大幅提升,能够处理图像、视频流等多种媒体形式,推动了智能手机、平板电脑等移动通信设备的井喷式发展,改变了人们的生活方式和金融交易方式,是数字化时代的重要推动力。3G 技术商业化应用作为近二十年来全球数字技术发展的重要事件,对各经济体数字技术发展产生了深刻影响,而且这一事件是外生于跨境资本流动、全球金融周期的技术冲击事件。本文通过手动搜集全球绝大部分经济体(183 个)的3G 技术商用时间数据,构造各经济体3G 技术商用虚拟变量,结合本文的双边数据特点,构建如下回归模型:

其中,O3Git为资本来源经济体3G 网络商用虚拟变量(商用前该变量取值为0,之后为1),D3Gjt为资本流入经济体3G 网络商用虚拟变量(商用前该变量取值为0,之后为1),其他变量定义与基准回归保持一致。

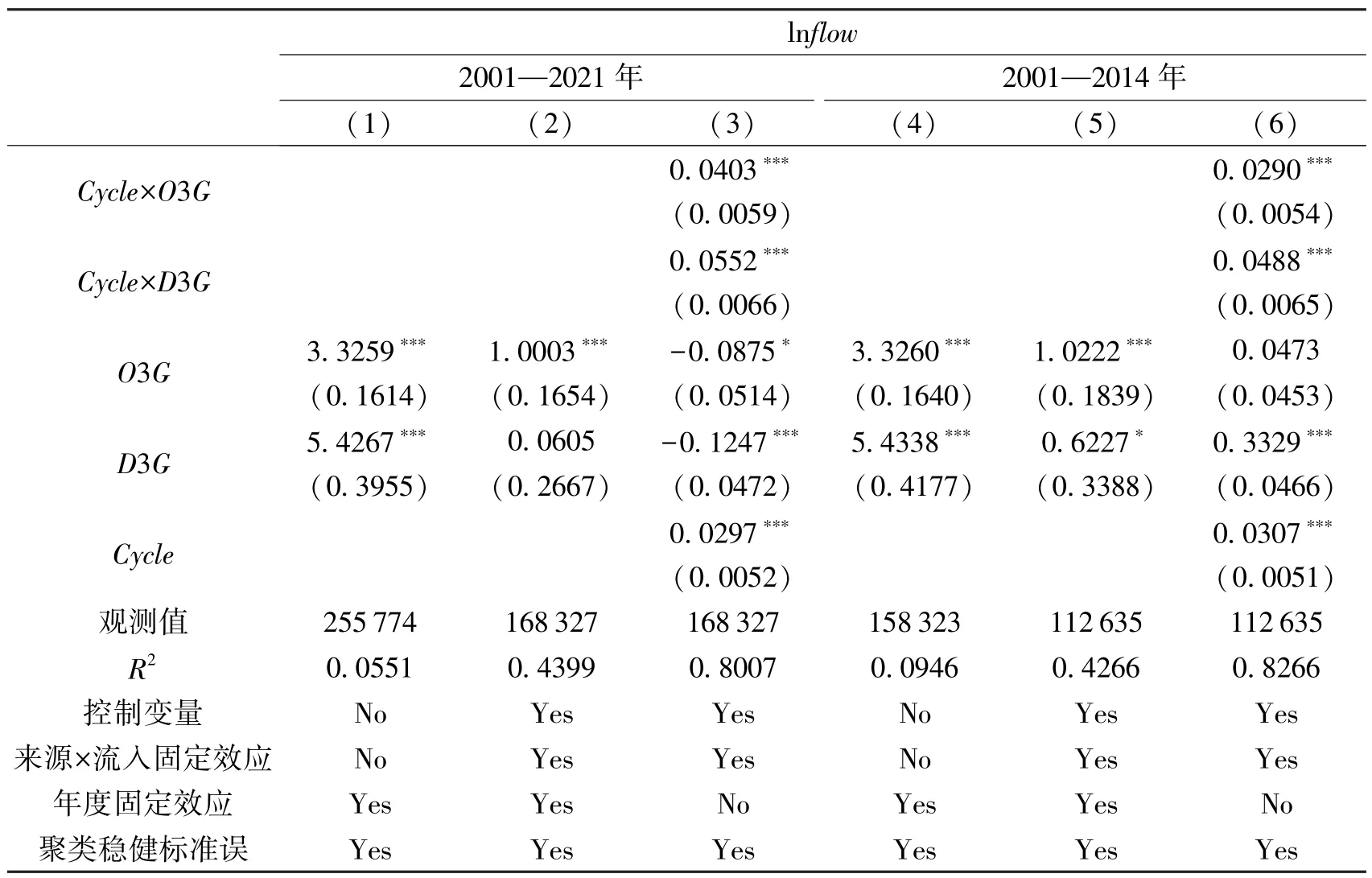

实证结果如表4 所示。第(1)—(3)列为全样本数据,样本期为2001—2021 年。第(1)列中未加入控制变量,检验了资本来源经济体3G 技术商用(O3G)、资本流入经济体3G 技术商用(D3G)事件对双边股票资本流动的影响,结果发现双边3G 技术商用事件显著推动了双边股票资本流动的增加,说明作为重要的移动通信技术突破事件,3G 技术商业化能够带来数字技术的飞速发展、跨境投资交易便捷度的大幅提升,从而有力促进跨境股票资本流动增加。第(2)列在第(1)列基础上加入了控制变量,第(3)列进一步引入了全球金融周期(Cycle)与双边3G 技术商用虚拟变量交乘项Cycle×O3G和Cycle×D3G,交乘项的系数皆显著为正,说明3G 技术商用能够带来数字化技术飞速发展,使得全球信息不对称问题大幅减少,信息的快速传播增加了全球金融周期传染性,从而进一步加剧了各经济体之间跨境股票资本流动对全球金融周期的敏感性。

表4 全球3G 移动通信技术商业化应用的影响

考虑到在2014 年之后全球4G 移动通信技术、5G 移动通信技术相继得到广泛应用,逐步取代了3G 技术,而且一些经济体如中国虽然在3G 时代处于后发状态,但是在5G技术的应用中处于全球领先地位,因此2014 年之后的样本可能会混杂4G 和5G 技术带来的影响。对此,本文在第(4)—(6)列中只考虑2001—2014 年的样本。第(6)列中,双边3G 技术商用事件虚拟变量与全球金融周期变量交乘项系数皆显著为正,说明在排除4G、5G 技术商用等事件影响后,本文的结论依然稳健,即以3G 技术商用为代表的数字技术发展事件显著增加了各经济体跨境资本流动对全球金融周期的敏感性。

(2)使用滞后解释变量和工具变量法缓解内生性问题。首先,为了缓解由潜在的反向因果关系造成的内生性问题影响,即跨境股票资本流入对该经济体数字技术发展的影响,本文在表5 第(1)列中将所有解释变量滞后一期,得到的结果依然稳健。其次,为了缓解遗漏变量问题造成的潜在内生性问题,本文使用各资本流入经济体所在地区数字技术发展水平均值(Avdscore)作为各资本流入经济体数字技术发展水平的工具变量,并采用两阶段最小二乘法进行检验。第(2)—(3)列为第一阶段回归,分别检验Dscore和Cycle×Dscore对其工具变量的影响,发现二者对其各自的工具变量都存在显著的正向影响,弱工具变量检验中的最小特征值统计量达到51 691.3,远大于7.03 这一10%临界值。第(4)列为第二阶段回归,得到的结果与基准回归结果保持一致,Cycle×Dscore的系数显著为正,且0.0220 这一系数数值大小与基准回归中的0.0206 相比也未发生较大变化。

表5 内生性问题处理

2.替换核心解释变量

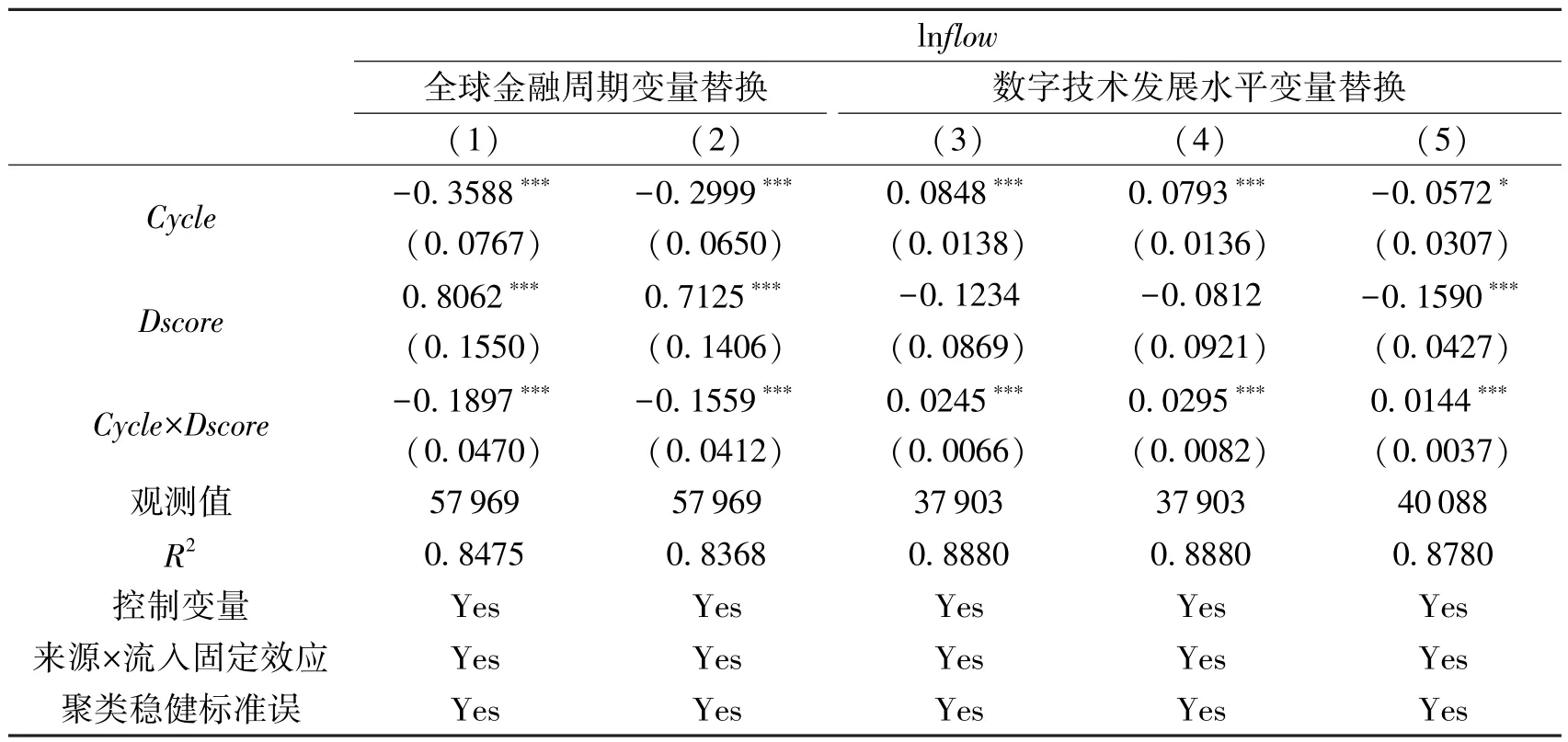

在表6 第(1)—(2)列中,本文分别将全球金融周期因子变量替换为VIX 的自然对数、标普100 指数期货隐含波动率指数(VXO)的自然对数,VIX 和VXO 上升代表全球金融风险加剧,全球金融周期处于紧缩状态,Cycle×Dscore的系数显著为负,说明资本流入经济体数字技术发展会显著增加其跨境股票资本流入对全球金融周期的敏感性,与基准回归结果保持一致。第(3)列将资本流入经济体的数字技术发展水平指标替换为由各经济体固定宽带覆盖率、蜂窝物联网覆盖率、互联网普及率和移动宽带覆盖率四个指标提取的主成分值;第(4)列将资本流入经济体的数字技术发展水平替换为由各经济体固定宽带覆盖率、蜂窝物联网覆盖率和移动宽带覆盖率三个指标提取的主成分值;第(5)列将资本流入经济体的数字技术发展水平替换为各经济体国际互联网带宽的自然对数指标,这一指标能够反映各经济体参与全球互联网的能力。采用以上三种方式得到的资本流入经济体数字技术发展水平指标的影响与基准回归结果均保持一致,结果依然稳健。

表6 替换核心解释变量

3.数字技术发展分项指标的影响

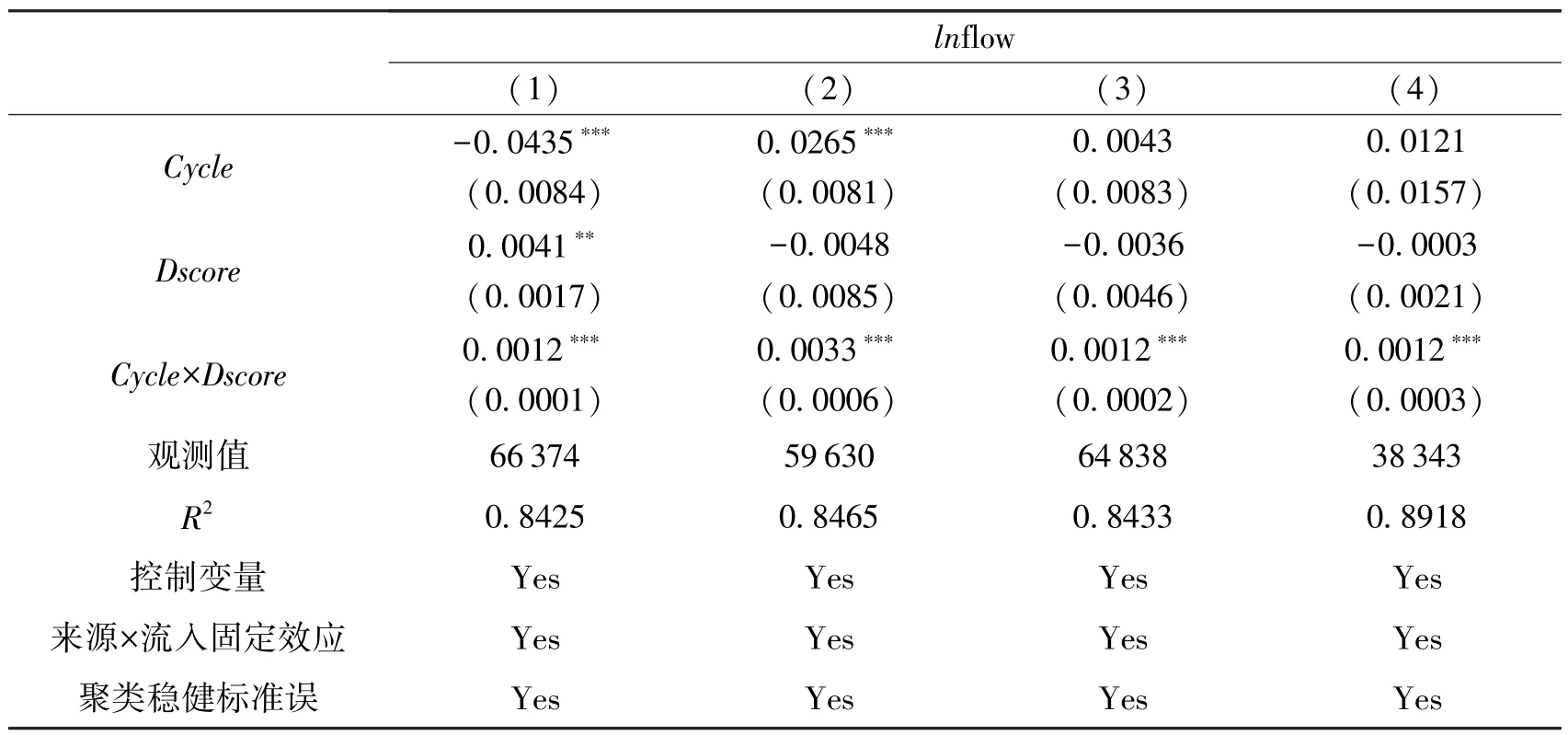

表7 分别展示了资本流入经济体数字技术发展各分项指标的影响。第(1)—(4)列分别为各经济体固定宽带覆盖率、蜂窝物联网覆盖率、互联网普及率和移动宽带覆盖率四类指标的影响,各列中Cycle×Dscore交乘项系数皆显著为正,结果稳健,说明数字技术发展指标构造中的各个分项指标均为影响全球金融周期扩散的重要因素,本文选取这些指标构造各经济体数字技术发展水平具有合理性。

表7 数字技术发展分项指标的影响

4.排除样本特征的影响

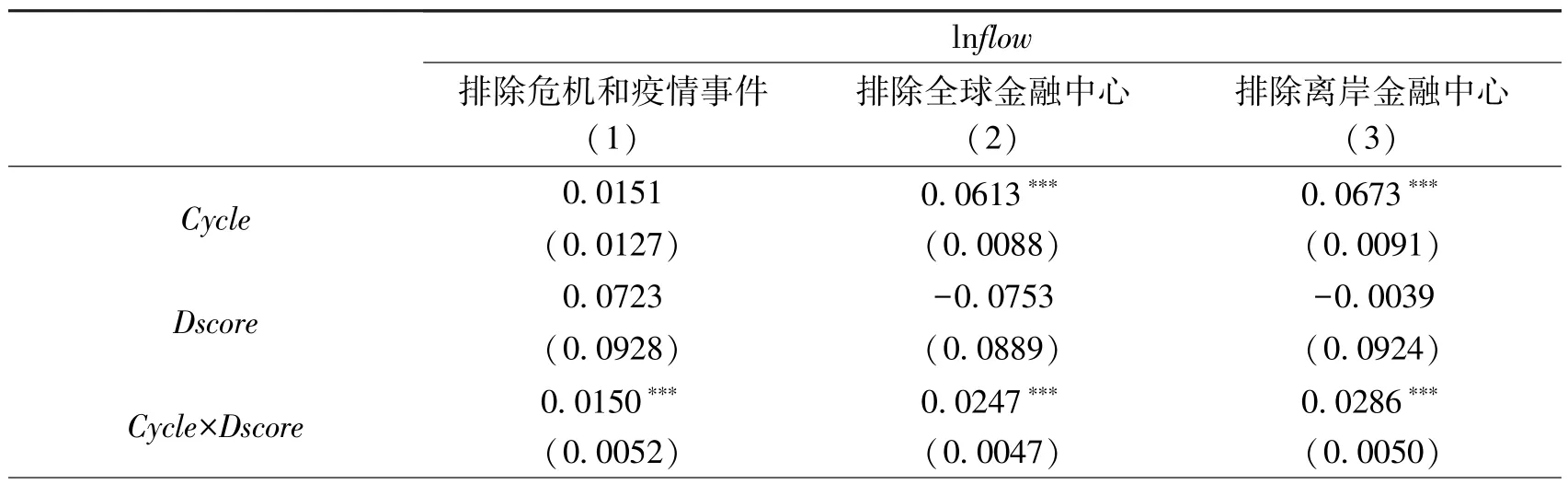

表8 展示了排除一些样本特征影响后的结果。在第(1)列中,本文排除了2008 年全球金融危机期间、2020 年之后新冠肺炎疫情事件样本的影响,这两类事件的发生造成了全球资本流动、全球风险情绪的剧烈波动,可能会对本文的结果产生较大影响。对此,本文排除了这两个时期的样本。结果发现,在排除这两个时期后本文的结论依然稳健,说明本文的结论并未受到极端风险事件的显著影响。第(2)列排除了美国和英国这两大全球金融中心的影响,说明其余经济体之间的跨境股票资本流动对全球金融周期的敏感性同样受数字技术发展水平的影响。第(3)列排除了百慕大、开曼群岛等离岸金融中心①离岸金融中心包括:百慕大、开曼群岛、根西岛、泽西岛、卢森堡、新加坡、瑞士、英国、中国香港、中国澳门。的影响,这些离岸金融中心与其他经济体之间的跨境资本流动主要出于避税、规避监管等原因,可能会影响一些经济体真实的跨境资本流动量,在排除这一因素的影响后,结果依然稳健。

表8 排除样本特征的影响

(三)影响渠道分析

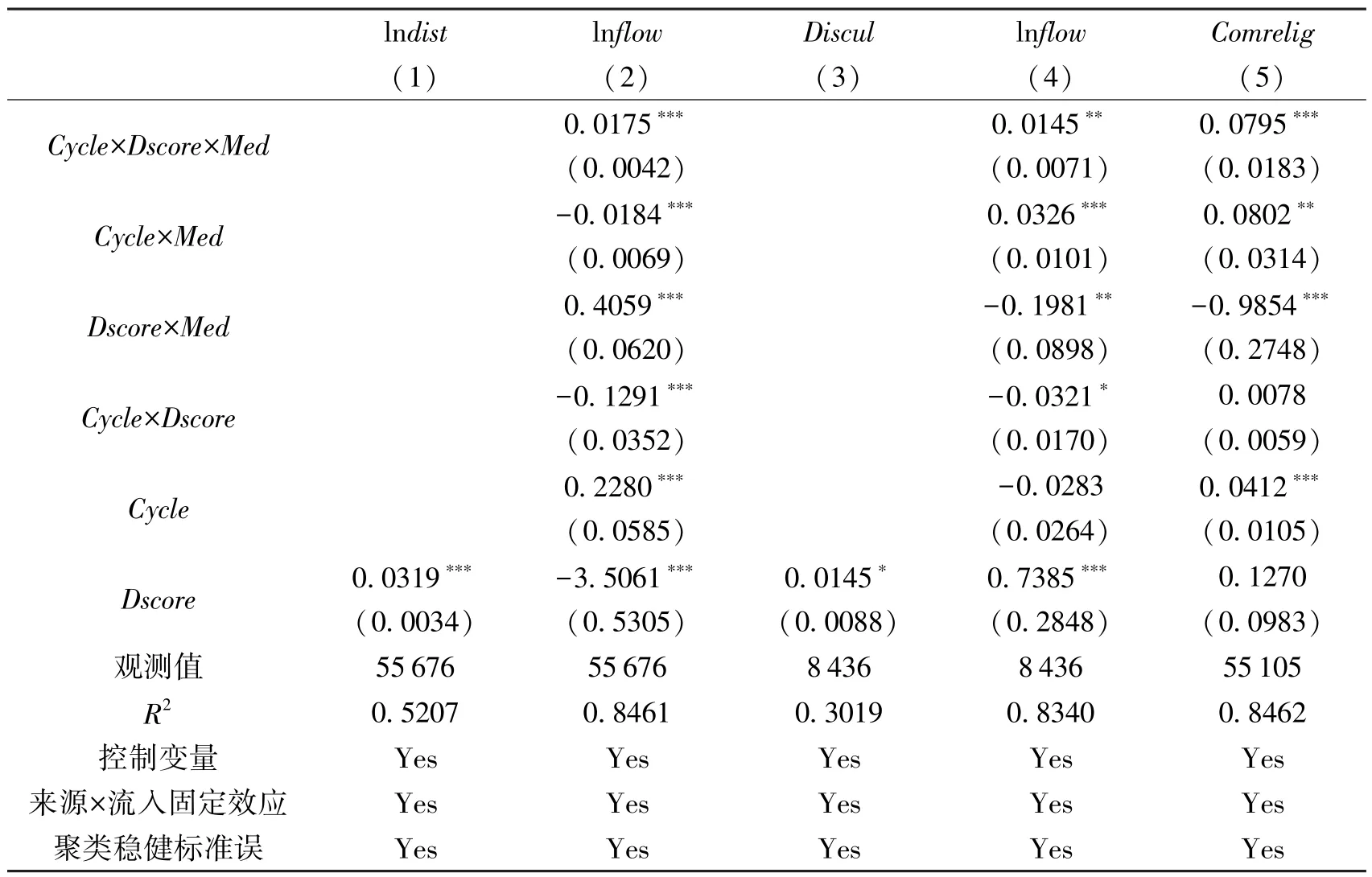

为了检验假设2,本文进一步检验数字技术发展通过降低双边投资过程中信息不对称程度,进而影响跨境股票资本流动对全球金融周期的敏感性这一作用机制。数字技术发展首要解决的是双边投资中的信息不对称问题,本文使用双边地理距离、文化距离、宗教信仰相似性三个指标衡量经济体之间的信息不对称程度。第一,地理距离在跨境资本流动中产生了重要影响,在Portes 等(2001)、Portes 和Rey (2005)等经典文献中就开始被视为跨境投资过程中信息不对称问题的代理变量,一般来说,双边地理距离越大信息不对称程度越高。随着数字技术的发展,投资者能够获得更远距离的市场信息,更多的投资机会,体现为各经济体跨境股票投资地理距离的不断增大。因此,本文计算资本来源经济体和资本流入经济体之间地理距离的自然对数(lndist),以此作为双边信息不对称问题代理变量。第二,各经济体之间的文化距离(Aggarwal 等,2012)也是反映各经济体之间信息不对称问题的代理变量,数字技术的发展能够推动不同文化群体之间的交流与交易,能够更好地理解彼此之间的思维方式与文化习惯,经济体之间文化差异带来的影响不断下降,可以在一定程度上克服文化距离带来的信息不对称问题。因此,本文使用霍夫斯泰德(Geert Hofstede)提供的衡量各经济体文化特征的六个维度指标①https://www.hofstede-insights.com/solutions/organisational-culture-certification-programme。,使用主成分分析方法提取各经济体的文化特征指标,进而计算两个经济体之间的文化特征指标之差的绝对值,作为经济体之间文化距离的代理变量。第三,经济体之间是否存在相同宗教信仰也会影响彼此之间的交流与了解,具有相同的宗教信仰有助于缓解彼此之间的信息不对称问题。随着数字技术的发展,金融全球化进程不断推进,全球信息传播不断加快,具有相同宗教信仰的经济体会不断增进对彼此的了解,双边股票资本流动随之增加,从而可能进一步增强对全球金融周期的敏感性。对此,本文使用CEPII 数据库提供的经济体之间相同宗教信仰指数来衡量各经济体之间宗教信仰相似性。

为了检验信息不对称机制,本文引入代表信息不对称问题的渠道变量(Med),得到Cycle×Dscore×Med三项交乘项。表9 第(1)列首先检验了以双边地理距离自然对数(lndist)为代表的信息不对称机制,Dscore的系数显著为正,说明随着资本流入经济体数字技术发展,信息不对称问题得到克服,资本流入经济体能够吸引更远距离的股票投资者,双边投资的地理距离不断增加。第(2)列中以双边地理距离lndist代表Med渠道变量,Cycle×Dscore×Med三项交乘项系数显著为正,说明随着数字技术发展,双边投资过程中的信息不对称问题逐渐减少,投资双方地理距离逐渐增加。数字技术发展有助于推动双边股票资本流动的增加,但是信息不对称问题的减少、全球信息传播的加快,也会进一步增加跨境资本流动对全球金融周期变化的敏感性。第(3)列中以双边文化距离(Discul)代表双边信息不对称问题,结果表明数字技术发展同样能够克服双边文化差距,推进文化距离更大的经济体之间的跨境股票投资。第(4)列中Cycle×Dscore×Med三项交乘项系数显著为正,说明数字技术发展能够不断克服双边文化差异带来的信息不对称问题,在推动双边股票资本流动增加的同时也会增强全球金融周期的影响。第(5)列以经济体之间相同宗教信仰指数(Comrelig)作为双边信息不对称问题的代理变量。结果表明,具有相同宗教信仰的经济体之间交流更为顺畅,数字技术的发展会进一步放大宗教信仰的影响,推动经济体之间的跨境资本流动,但同时信息不对称问题的减少也会带来全球金融周期影响的增强。使用上述三类信息不对称问题代理变量得到的结果都支持了假设2,数字技术发展能够减少双边信息不对称问题,进而推动双边股票资本流动增加,并增强全球金融周期的影响。

表9 信息不对称机制的影响

(四)异质性分析

各经济体之间的经济、金融以及制度特征差异是影响各经济体面对全球金融周期变化敏感性的重要因素。为了验证假设3,本文分别检验不同经济发展阶段(发达经济体和新兴经济体)、不同资本账户开放度(高资本账户开放度和低资本账户开放度,逐年按各经济体资本账户开放度中位数划分)、不同金融市场发展水平(高金融市场发展水平和低金融市场发展水平,逐年按各经济体金融市场发展水平中位数划分)这三种分类方式下,数字技术发展带来的异质性影响。

表10 第(1)—(2)列按经济发展阶段,将资本流入经济体分为新兴经济体和发达经济体,划分标准来自IMF。结合Cycle×Dscore的系数可知,随着数字技术的发展,新兴经济体跨境股票资本流动对全球金融周期变化的敏感性更强,新兴经济体的经济基础相对较弱,在全球金融体系中往往处于弱势地位,易受主要由发达经济体经济金融状况驱动的全球金融周期的影响。第(3)—(4)列中,高资本账户开放度的经济体受全球金融周期的影响更强,因此新兴经济体要审慎推进资本账户开放,防范全球金融周期的剧烈影响。第(5)—(6)列中,高金融市场发展水平的经济体,由于金融市场较为繁荣,受到外部金融状况、外部投资者的影响相对更强,也更易受到全球金融周期的影响,需要密切关注全球金融状况变化的影响。

五、结论与政策建议

近年来,全球金融周期成为影响跨境资本流动的重要驱动因素,各经济体之间的金融周期不断趋同,这也意味着全球金融风险的传染强度和速度随之增加。那么,这一现象背后的驱动因素有哪些? 本文发现,全球数字技术发展水平在2008 年全球金融危机后加速提高,数字技术的发展有助于降低跨境投资过程中的信息不对称程度,这可能是近年来全球金融周期影响不断增强的重要影响因素。为了检验数字技术发展在全球金融周期对跨境股票资本流动的影响中扮演的角色,本文合并了2001—2021 年的双边股票资本流动数据、全球金融周期数据和各经济体数字技术发展水平数据,从资本流入经济体的视角出发,在拓展的双边投资引力模型下实证检验数字技术发展的影响。研究表明:第一,本文确认了全球金融周期对跨境股票资本流动的影响,全球金融周期是影响跨境资本流动的重要驱动因素,繁荣的全球金融周期意味着全球风险情绪的下降,从而能够促进双边股票资本流动的增加。第二,资本流入经济体的数字技术发展增强了其跨境股票资本流入对全球金融周期的敏感性,这一影响在全球金融危机期间开始凸显,危机后得以进一步强化。在基于数字技术发展阶段进行时间段划分后,分样本回归得到的结论与之相似,进一步验证了数字技术发展的重要影响。第三,数字技术的发展会通过降低双边投资过程中的信息不对称程度,进而增加跨境股票资本流动对全球金融周期的敏感性。第四,相较于经济金融基础更为坚实的发达经济体,新兴经济体需要格外关注数字技术发展在推动金融全球化进程中引发的全球金融风险传染问题,高资本账户开放度经济体、金融市场发展更为繁荣的经济体需要防范全球金融风险对本国的冲击,保持金融稳定。

基于上述研究,本文认为全球数字技术的发展增强了全球金融周期的跨境溢出效应,全球金融周期对跨境资本流动的影响不断增强,同时也增加了各经济体尤其是新兴经济体进行跨境资本流动管理的难度。为了应对上述问题,需要注意以下三个方面:第一,对于新兴经济体来说,虽然金融危机后全球资本账户开放度始终低于危机前水平,但由于自身的金融体系相对比较脆弱,新兴经济体依然无法应对全球金融周期影响不断增强这一趋势。对此,新兴经济体需要加强对全球金融风险的监测,面对全球金融冲击的影响,综合实施资本管制政策、宏观审慎政策和汇率政策,以缓解全球金融风险的负向影响。第二,对于中国来说,金融市场双向开放的步伐在不断加快,受全球金融周期的影响也在不断增强,外部金融冲击可能会影响中国经济金融的平稳运行。因此,中国需要审慎推进金融开放步伐,尤其是对于资本账户的进一步开放问题更需要保持谨慎。中国的金融市场从规模上看虽已高居世界第二,但是金融市场成熟度还不够高,需要进一步完善金融市场的法规制度建设。第三,全球金融体系正处于数字金融发展的重大转型期,中国也高度重视数字金融发展。为了应对全球金融冲击风险,中国需要发挥数字技术在培育更为成熟的金融市场中的作用,增强金融体系的韧性。此外,中国的对外股票投资不断增加,也需要关注全球金融风险对境外股票投资的影响,防范由于对外股票投资损失造成的外部风险输入问题。

猜你喜欢

石材(2022年4期)2023-01-07 10:47:04

中国外汇(2019年20期)2019-11-25 09:54:56

中国外汇(2019年14期)2019-10-14 00:58:28

中国外汇(2019年6期)2019-07-13 05:44:04

中国外汇(2019年21期)2019-05-21 03:04:14

中国资源综合利用(2017年4期)2018-01-22 02:46:40

浙江大学学报(工学版)(2016年9期)2016-06-05 09:20:57

焊接(2015年5期)2015-07-18 11:03:41

中国外汇(2015年11期)2015-02-02 01:29:27

天津冶金(2014年4期)2014-02-28 16:52:46