金融机构支持科技成果转化的问题及对策研究*

2023-10-20 05:51刘若囡

中国科技产业 2023年10期

刘若囡

(南京中医药大学技术转移中心,南京 210023)

0 引言

根据世界知识产权组织发布的报告,到2020 年底,中国受理的发明专利申请量连续9 年位居世界第一[1]。但专利转化率还比较低,根据教育部《2019 年高等学校科技统计资料汇编》统计,2018 年共授权专利184934 项,售出专利6115 项,专利售出比例仅为3.3%,这其中还有大量专利售出后可能根本无法实现成果转化[2]。部分学者认为,引入金融机构可有效化解科技成果转化过程中遇到的资金和风险问题。郭鑫等(2023)指出,金融有效供给是科研向现实生产力转化的基础[3]。陈思等(2017)认为,风险投资在促进企业创新产出、提升企业创新能力、推进创新战略方面都发挥了重要作用[4]。曹荣等(2014)认为,高投入是科技成果转化的重要条件,企业发展的各个阶段,对资金数额、资金来源、资金性质的要求也有所区别[5]。但已有研究大多是基于数据分析的结果,未能考虑到政府相关政策落地的执行力,因此政策效力尚未达到预期。如何通过有效地制度设计,实现政策地有效落地,亟需重视并给予解决。

1 金融机构支持科技成果转化现状

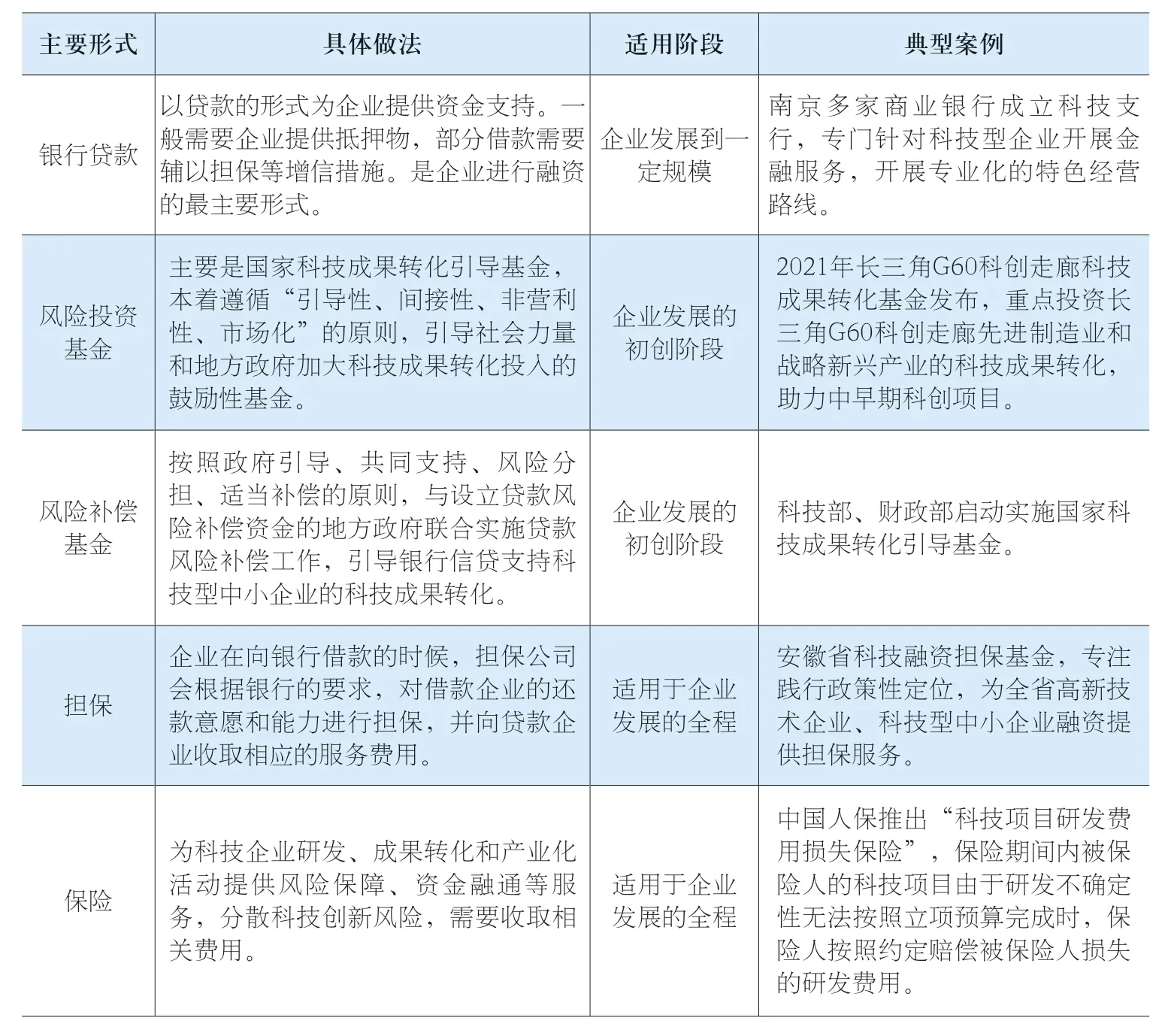

《中华人民共和国促进科技成果转化法》明确提出,鼓励开展知识产权质押贷款、股权质押贷款等贷款业务;鼓励保险机构开发符合科技成果转化特点的保险品种;鼓励创业投资机构投资科技成果转化项目;鼓励设立科技成果转化基金或者风险基金;积极鼓励各类金融机构在组织形式、管理机制、产品和服务等方面进行创新,助力科技成果转化。各省市纷纷出台落实政策,包括设立风险补偿基金和创业基金、贷款贴息等。笔者梳理了市场上金融机构支持科技成果转化的典型案例,部分汇总如下:

虽然金融机构在支持科技成果转化方面作出了一系列探索,也取得了一定的实践成效,但是也呈现出政策落地可复制性差、重宣传轻落实、雷声大雨点小的问题,最直观地反映在业务规模和业务结构两个方面。

金融机构支持科技成果转化一览表

1.1 金融机构支持科技企业的业务规模不大

银行信贷在社会融资体系中具有绝对主导地位,但是银行信贷对科技型企业的支持覆盖面不大。根据中国人民银行发布的2023 年二季度金融机构贷款投向统计报告:截至2023 年二季度末,获得贷款支持的科技型中小企业321.19 万家,本外币贷款余额2.4 万亿元,仅占金融机构贷款余额的1%[6]。

科技成果转化引导基金方面,截至2022 年末,全国仅有17 家省、直辖市成立了36 只创业投资子基金,全国覆盖率只达到了一半,资金总规模也仅有624 亿元,而且长期无新增。

在保险市场,科技成果转化工作个性化极强,要设计出保障合理且可实现稳定盈利的产品仍有难度,所以目前大量保险公司在“研发损失”类保险上仍处于亏损阶段,现有产品往往属于企业的“形象展示”,无动力做好此类产品的推广。

1.2 金融机构对小微企业支持尤为欠缺

国家金融监督管理局将单户授信小于1000 万的贷款认定为普惠型小微企业贷款。然而银行为了满足监管和风险防控的要求,往往将资金投放给有一定经营基础的企业。能从银行贷款1000 万的企业,其对应的所有者权益需远大于1000万且年销售量应在销售额的2 倍以上,这类企业无疑已经具备较强实力了。而且,银行贷款大多数需要企业提供易变现的资产做抵押,这就导致处在初创阶段的小微企业很难获得银行的资金支持。虽然政府设立了科技成果转化风险补偿基金引导银行信贷支持科技型中小企业的科技成果转化,然而此政策仅限于科技成果转化项目库中的科技成果。截至2023 年2 月底,项目库总计公开的项目成果1.33 万个,相对于我国数百万件的有效专利数,风险补偿基金覆盖的成果数较少,缺乏普适性。

2 金融机构支持科技成果转化存在的问题分析

国家对于金融机构支持科技成果转化是积极引导的,各级政府也出台了相应的细化政策及配套资源,但金融机构支持科技成果转化的实际效果却未能达到预期,其根本原因在于政策与金融机构的运营逻辑脱节。

2.1 金融机构缺乏投资动力

金融机构本质上是自负盈亏、独立运营的企业法人。经济学经典理论假设是所有的市场主体都是理性经济人,所有的决策均会从最大化自身利益出发。金融机构一般从收益和风险两个角度来决定资金投向,相较于其他行业更加重视业务风险。以银行为例,各家银行机构均对于贷款不良率存在严苛的考核,银行从业人员势必严格评估借款企业的偿还能力,不会将资金投向有不良风险的企业。由于科技型中小企业存活率较低,属于高风险企业,银行对此类企业的融资会非常谨慎。

2.2 政策法规缺乏有效支撑

一方面各级政府在政策法规中对金融机构支持科技成果转化的举措以鼓励为主,并非强制性的要求;另一方面监管机构未配套出台金融机构支持科技成果转化的激励措施和风险免责条款、监管机构考核激励等。鉴于科技成果转化的高风险、高投入的特征,作为自负盈亏的金融机构势必从切身利益出发,不会过多考虑引导型政策,在执行过程中对科技成果转化项目缺乏有效的支持。

2.3 外部机构服务能力不足

金融机构在资金投放前均需对目标企业进行评估,评估的最重要的事项为企业的偿债能力。对于科技成果转化项目,金融机构很难从预期现金流这一角度来进行业务决策,一般需要流动性较好和价格相对稳定的资产作为抵(质)押物,例如房产抵押。科技成果兼具变现性弱、价值评定困难等问题,目前权威的知识产权评估机构较少,因此金融机构对于以知识产权抵押方式的贷款申请是非常审慎的。此外,对于轻资产的科技型企业,担保机构要么避而远之,要么提出非常高的风险溢价,从而影响到金融机构对科技型企业的信贷投放。

3 政策建议

3.1 优化金融支持政策

对于有较大风险且风险溢价无法覆盖预期损失的项目,金融机构对相关引导性政策落实必然会大打折扣。因此,建议借鉴监管机构对普惠金融的考核办法,明确各类金融机构对科技成果转化支持力度的量化要求,例如科技型企业信贷增量占比等,并制定相关细则。与此同时,监管机构也应从尽职免责、绩效考核等方面给予政策倾斜,引导金融机构支持科技成果转化。

3.2 扩大风险补偿基金规模并优化投向

鉴于科技成果转化周期长、不确定大等特点,尤其是初创型的小微企业抗风险能力较弱,金融市场需要提供相关风险缓释的金融工具与产品,分散科技成果转化风险。但社会保险、担保资金价格相对昂贵,很多小微企业无法承担较高的风险支出成本。鉴于科技进步存在正的外部性,建议政府做好介入引导,全面落实科技成果转化贷款风险补偿政策,加大政府风险补偿基金的规模,优先支持初创型科技企业,并加大引入配套的社会资本力度。当然,在风险补偿基金的运作过程中,政府要通过完善的信息公开机制,强化监督手段,解决道德风险和逆向选择问题,实现社会资源的合理配置。

3.3 加强外部服务机构建设

目前科技金融领域的信息对接平台较少,资本方与供需方信息不对称,建议由政府主管部门搭建信息服务平台,用于发布创新科技项目的融资需求和金融机构的产品供给,并加强平台的宣传推广力度。此外还需加强市场化知识产权评估机构等配套服务机构的遴选和规范化建设,健全中介服务体系,助力科技成果转化。

3.4 加大财政补偿力度

在推动科技成果转化过程中,除了发挥金融的杠杆作用以外,还需加强财政政策的支持力度,降低小微企业开展科技创新的成本。一方面对开展科技创新的小微企业给予一定比例的税后返还或专项资金补贴,另一方面采用财政贴息方式降低创新型小微企业的专项融资成本。通过财政政策引导企业,尤其是科技型小微企业加大科技创新投入,提升生产力水平,形成企业发展的良性循环,最终实现社会利益最大化。 (文责自负)

猜你喜欢

数学教学通讯·小学版(2022年4期)2022-05-29

经济与管理(2020年4期)2020-12-28

商周刊(2019年1期)2019-01-31

瞭望东方周刊(2018年4期)2018-02-01

现代冶金(2016年6期)2016-02-28

邢台学院学报(2016年4期)2016-02-28

天津人大(2015年9期)2015-11-24

西藏科技(2015年11期)2015-09-26

创业家(2015年6期)2015-02-27

航天器工程(2014年6期)2014-03-11