RCEP区域内中间品贸易网络特征及其价值链地位变化

2023-10-19 03:01成新轩宋长钰王家琛

亚太经济 2023年5期

成新轩 宋长钰 王家琛

一、引言及文献综述

在全球生产网络加速重构的大背景下,《区域全面经济伙伴关系协定》(RCEP)于2022年1月1日正式生效。截至2023 年6 月2 日,RCEP 包含的15 个成员国全部完成生效程序。RCEP 覆盖了全球近三分之一的经济、贸易与人口规模,是目前世界上规模最大的自由贸易协定。作为全球最大的自贸区,RCEP 的实施将有力地推动亚太区域产业链、供应链日趋紧密,带动区域内价值链的重构,进而重塑全球价值链的布局。而中间品贸易是经济体参与全球或区域生产网络的重要途径和有效手段(成新轩,2019),中间品流转于不同国家和产业之间,将各国的产业进行有效链接和整合,进而推动各个国家的产业升级和经济发展。本文以RCEP为个案,对RCEP区域内中间品贸易发展趋势、中国在区域内中间品贸易网络中地位呈现的演变特征、RCEP生效后全球价值链生产分工布局的影响等进行比较深入的研究,以期对中国在全球价值链重构中提升产业地位,以区域为平台构建国内国际良性循环实现高水平开放提供新的发展思路。

国内外学者对贸易网络进行了一些研究。例如,Said 和Fang(2019)通过建立在双边贸易网络结构基础上的增加值贸易来度量全球价值链,研究表明,中间品贸易已经成为世界范围内的一种趋势,尤其是通过技术外溢对进口国全球价值链分工地位的提升作用不可低估(Kee 等,2016)。马佳卉和贺灿飞(2019)从贸易成本视角对影响中国中间产品出口贸易网络格局的因素进行了研究。张天顶和龚同(2022)构建了区域贸易协定网络,并引入全球价值链相关指标,发现全球价值链分工关系正主导着区域贸易协定网络的形成。

国内外学者从不同视角分析了RCEP对亚太价值链的影响。有学者认为,RCEP通过逐步取消缔约方之间的关税和非关税壁垒,促进了宽领域、深层次的货物和服务贸易市场准入开放(Helble 和Ngiang,2016),在亚太区域内形成了更为高效的对话磋商和经贸往来平台(陈凤兰和陈爱贞,2021),为区域内价值链的构建营造了更为便利和稳定的环境(王勤和金师波,2022)。Mahadevan (2019)发现,尽管RCEP 为全球带来了较大的经济收益,但这不足以弥补中美贸易摩擦给全球经济带来的负面影响。而彭水军和吴腊梅(2022)指出,RCEP 实施将显著提升亚太区域经济一体化水平,有效对冲中美贸易摩擦和新冠疫情带来的负面冲击。Tian等(2022)结合改进的EK 模型发现,RCEP 关税削减将显著提升成员国之间的贸易。韩剑和许亚云(2021)通过定性研究指出,RCEP 将整合和优化当前亚太地区的碎片化贸易规则,推动亚太一体化进程,加速全球价值链区域化发展。

综合国内外文献可以发现,尚没有研究对RCEP 区域内中间品贸易网络特征事实进行过整体性分析,定量研究RCEP 实施对亚太区域价值链的影响的文献也较为缺乏。本文的边际贡献如下:第一,利用各国产业间的投入产出数据,构建RCEP 中间品贸易关系网络,对RCEP 区域内中间品贸易网络的结构特征进行分析,既可避免传统测度方法采用总额贸易数据值造成中间品贸易额被低估的缺陷,又可以通过个体角色和网络结构的变化,综合考察国家间中间产品的贸易往来特征,有助于挖掘RCEP 成员国中间品贸易网络结构特征演变的内在规律。第二,将一般均衡结构模型在衡量关税削减对贸易效应方面的优势与全球多区域投入产出模型有效地结合起来,并定量评估了RCEP 关税削减对其成员以及区域外的亚太国家价值链参与度的影响,为国际生产分工理论研究提供经验证据,也为中国如何提升全球价值链分工地位,摆脱GVC低端锁定提供政策参考依据,对于拓展当前全球价值链理论研究具有一定的学术价值。

二、研究方法与数据来源

(一)社会网络分析法

1.网络构建。为了全面地研究RCEP区域内中间品贸易网络的结构特征,用矩阵At描述t时期的无权贸易网络,Wt描述t时期的加权贸易网络。对于矩阵At中的元素,如果i国向j国出口大于零,则aij=1;如果i国对j国的进出口值均为零,则aij=0。用i国向j国的具体中间品出口贸易值来表示,其中,为i国对j国的出口值,为i国对j国的进口值。同时,借鉴王博等(2019)的方法,选择按中间品贸易交易额100 万美元标准进行划分,结果表明历年阈值网络权重占当年完全网络权重的比值均在90%以上,具有较好的代表性。

网络节点数量N是指网络中包含的所有国家总数。式(2)网络边数M表示网络各节点直接连接的关系数量,式(3)网络密度表示网络节点间相互关系的疏密程度,ki为节点i的度数。式(4)平均路径长度表示网络中每一节点所经过的平均节点数量,dij为节点i和节点j之间的最短距离。式(5)集聚系数表示相邻节点相互连接的程度,Mtriangles表示网络存在的三角关系数,Mtriples表示可能存在的三角关系数。

2.核心—边缘分析。该分析能够量化各国在贸易网络中所处的层次,分为三个层次:核心、半边缘以及边缘。核心层次的群体相互作用强度较大且联系较多,边缘群体很少与其他节点联系,相互作用较小。

(二)一般均衡结构模型

从式(10)可以看出,任何关税的变动都会影响贸易成本,进而直接影响双边贸易份额。记Xjr为r国j部门的总支出,其等于企业生产复合中间品的支出加上家庭的支出:

假设关税结构为τ时,均衡条件下的工资和价格为(w,P);求解关税结构变为τ'时,均衡条件下的工资和价格(w',P')。Caliendo 和Parro(2015)提出了在相对变化中求解均衡的方法,记(ŵ,P̂)为τ'相对τ下的均衡,x̂=x'/x为相对变化量,相对变化的均衡满足以下条件。将τ'代入,求出(ŵ,P̂),计算出r国从s国出口j部门的进口额,进而可以得出关税削减后双边贸易额的变化率。

(三)全球多区域投入产出模型

根据上文得出RCEP 关税削减对多边贸易的影响,结合全球多区域投入产出模型从全球价值链参与度视角评估RCEP关税削减对价值链分工布局的影响。如前文假设有n个国家,每个国家有m个部门,s和r表示国家,i和j表示部门,则全球多区域投入产出模型可表示为式(13),简记为X=AX+Y=(I-A)-1Y=BY。

(四)数据说明

本文研究的对象包括RCEP 和CPTPP 成员国,以及美国和印度(印度最初是RCEP 的谈判成员之一,因此将其包含进来),共计21个国家①。数据来源于OECD《全球多区域投入产出表》(2021版),该投入产出数据覆盖的国家最为完整,满足研究需求。RCEP生效前的双边关税数据来自《世界综合贸易解决方案数据库》(WITS),2019年的有效适用税率作为RCEP生效前的关税,该关税为实际使用关税。以成员国的关税承诺表作为RCEP 生效后的关税税率,数据来源于中国自由贸易区服务网《区域全面经济伙伴关系协定》(RCEP)。需要指出的是,承诺表仍以2014年关税税率为基础,部分产品的税率远高于各国现行关税水平,为了弥补这一缺陷,参考秦若冰和马弘(2022)的做法,基于各国最惠国税率及协定税率数据,构建2019 年HS 六位产品层面的双边关税数据,并以此作为各国现阶段的基础税率。

三、RCEP区域内中间品贸易网络演进特征及趋势分析

(一)RCEP区域内中间品贸易的基础统计分析

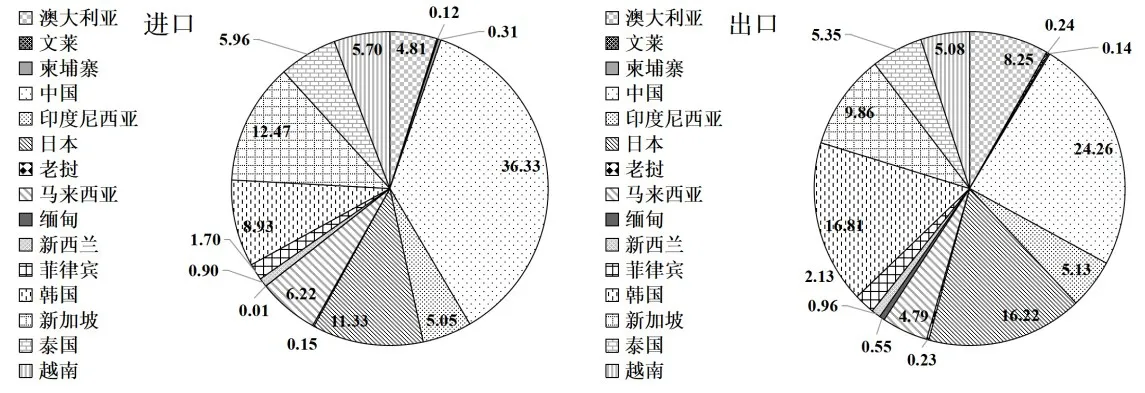

图1 从进口和出口两个角度,对2018 年RCEP 区域内中间品贸易进行了国家层面的研究。中间品进口前三名与出口前三名国家均为中国、日本和韩国。从进口视角看,中国、日本、韩国以及越南四个地区的中间品进口额最高,四个国家的出口占比之和为69.11%。值得注意的是,近年来越南在区域内中间品进口突飞猛进。根据中国海关统计,2021 年中国是越南最大的中间产品供应国,占越南进口总额的41.5%。从出口视角看,中国、日本、韩国和新加坡四个地区的中间品出口额最高,四个国家的出口占比之和为67.16%。无论是出口还是进口,中国均是区域内中间品贸易最主要的国家。

图1 2018年RCEP区域内中间品贸易国别比重情况

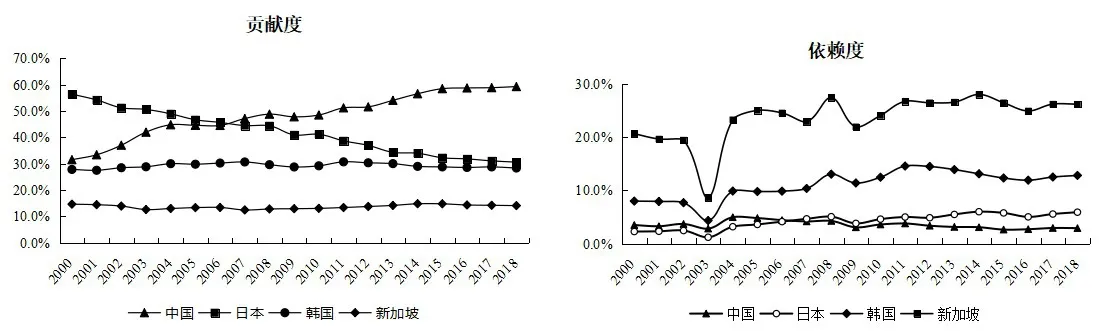

图2展示了RCEP主要国家的中间品贸易贡献度和依赖度。中间品贸易贡献度为一国中间品进出口总额与区域内中间品贸易总额的比值,反映一个国家在中间品贸易中的贡献度。由左图可知,中国的中间品贸易规模发展迅速,占区域内中间品贸易总量的贡献度呈持续增长趋势,从2000 年的31.55%增至2018 年的59.33%;与此同时,日本的贡献率在不断缩小,韩国和新加坡的贡献率变化不大。中间品依赖度用国家间中间品贸易总额与该国总产出的比值来表示,反映一个国家在中间品贸易中对其他国家的依赖程度,比值越大则依赖程度越高。由右图可知,中国、日本、韩国和新加坡的中间品依赖度发展趋势大致经历了增长、衰退和恢复三个阶段,但各国之间有所不同。四国中间品贸易依赖度由强到弱的排序:2000 年为新加坡、韩国、中国和日本;2018 年为新加坡、韩国、日本和中国。由此可见,中国和日本的中间品贸易依赖度相对较低,但2000—2006年间,中国的依赖度高于日本;2007年之后,金融危机导致依赖性急剧下滑,中国对区域内中间品贸易的依赖性低于日本;2009年出现反弹;2011年之后,新加坡、韩国、日本中间品贸易逐渐复苏,中国的依赖度却有所降低。中间品依赖性低,有助于抵御外部经济危机、贸易摩擦等外部不确定风险。

图2 2000—2018年RCEP主要国家的中间品贸易贡献度和依赖度

(二)RCEP区域内中间品贸易的社会网络分析

1.整体网络分析

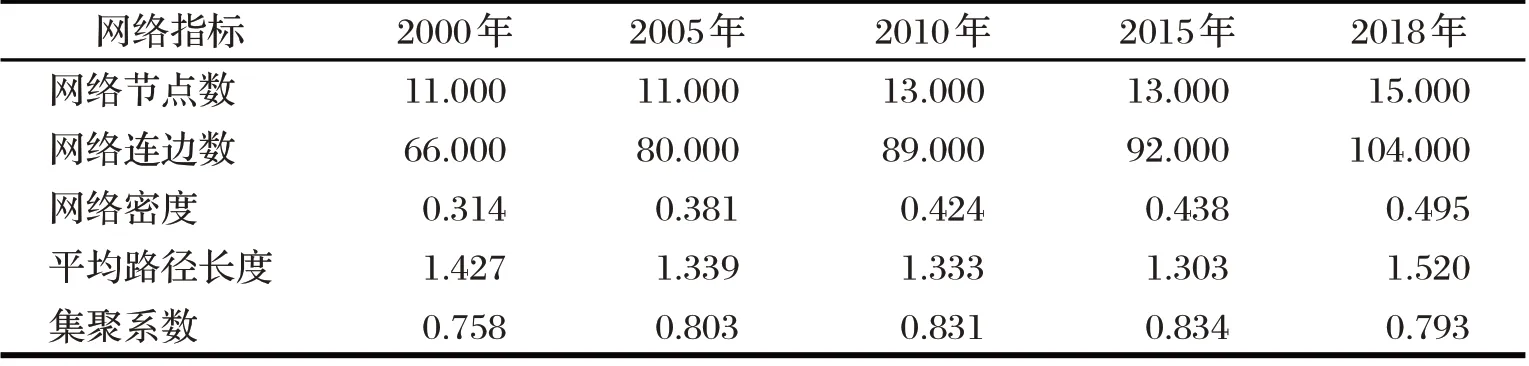

从总体的贸易网络来看,RCEP 成员国之间的中间品贸易联系日益紧密,区域内贸易可达性和贸易效率不断提高。具体来看,网络节点数由2000 年的11 个增加到2018 年的15 个,涵盖了本文研究的RCEP 15 个成员国。网络连边数从2000 年的66 条增加到2018 年的104 条,增长率达57.6%,说明RCEP 成员国之间贸易额达到100 万美元规模以上的中间品贸易关系在不断增加。网络密度也随着时间推移不断扩大,相互之间的联系更加紧密。反映网络信息传递效率的平均路径长度逐年减小,集聚系数不断增加。说明随着时间发展,RCEP成员国相互之间的中间品贸易关系可达性不断加强,贸易效率不断提高,贸易集团化程度在不断加深。但近些年可能受单边主义加剧、贸易保护主义蔓延等影响,2018 年平均路径长度与集聚系数呈现相反方向变动。

表1 RCEP中间品贸易网络整体特征统计

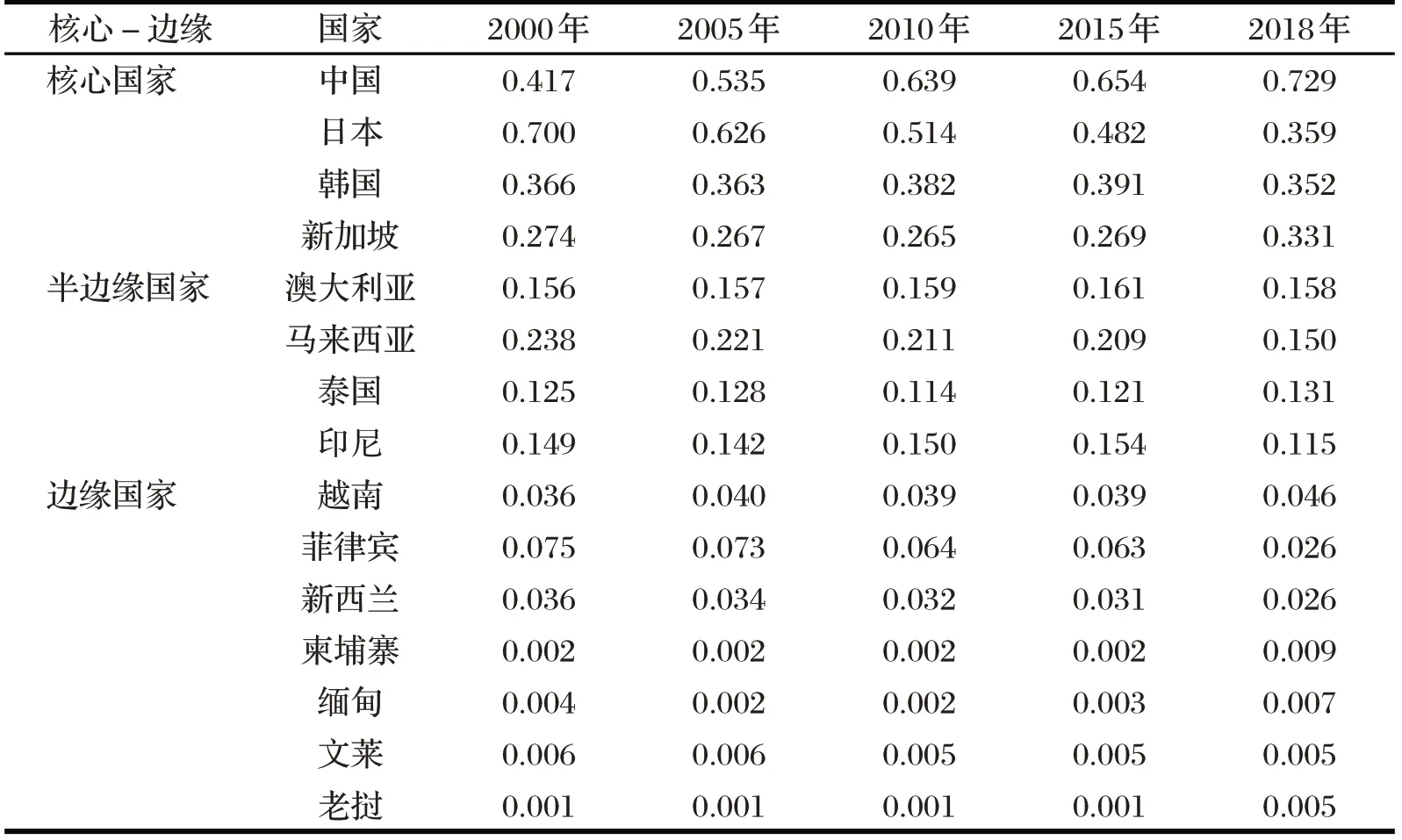

2.中间品贸易的核心-边缘分析

借鉴陈银飞(2011)划分标准,将核心度大于0.25 的界定为核心国家,位于0.10~0.25 的为半边缘国家,小于0.1的为边缘国家。从表2可以看出,中国、日本、韩国、新加坡为RCEP区域内中间品贸易的核心国家,说明上述四个国家与其他国家联系紧密,相互作用强度较大。并且中国的核心度在逐年提升,日本的核心度在逐渐下降,可见区域内中间品贸易核心已由日本转向了中国。此外,越南、菲律宾、新西兰、柬埔寨、缅甸、文莱、老挝位于区域内边缘国家行列,说明这些国家与区域内其他国家的联系相对较少,分散在社交网络图的外围,在网络中的地位有待进一步提升。

表2 RCEP中间品贸易核心—边缘国家

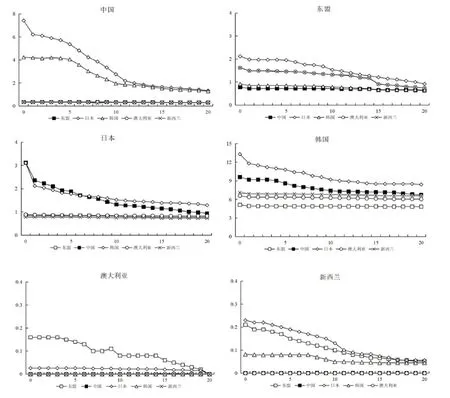

3.中间品贸易的社会网络图分析

本文将各个国家作为网络中的节点,刻画出2000年和2018年RCEP区域内中间品贸易的社会网络图。总体而言,2018年中间品贸易网络图相较2000年的网络图更加密集,说明RCEP区域内中间品贸易往来更加频繁。由图3 左侧2000 年中间品贸易网络图可以看出,加入WTO 前,相对日本、新加坡和澳大利亚等国,中国的节点较小,此时中国在区域内的中间品贸易地位并不显著,日本占据着最为核心的位置。2018 年RCEP中间品贸易格局发生明显变化,中国的节点逐渐变大,超过日本,处于RCEP区域内中间品贸易的核心地位。而日本则偏离中心,泰国由边缘国家变为半边缘国家,其节点的大小已经超过了日本,与中国的距离较近,在RCEP中间品贸易中的作用在逐渐增大。

图3 2000年和2018年中间品贸易网络图

四、RCEP对亚太区域价值链分工地位的影响

经济全球化扩大了国家间产业分工体系,形成了跨国性的产业链,如果将国际化产品的生产过程看作一系列的有序活动,则从原材料到最终产品生产之间的贸易形态就是中间品贸易。中间品贸易是国际贸易的重要组成部分,中间品贸易网络结构演变能够反映出国家间分工合作体系的变迁(王涛等,2021)。上文对RCEP成员国2000—2018年中间品贸易网络呈现的结构特征进行了分析,可以看出RCEP成员国的中间品贸易联系越来越密切,区域内最大“链主”已由日本转向了中国。然而,当前国际经济发展环境日趋复杂,新一轮逆全球化思潮泛起并迅速扩展,我国在全球价值链中仍处于“中低端”的位置。RCEP生效后,亚太国家间关税壁垒的大幅削减势必会对全球贸易布局产生较大的影响,进而影响全球价值链的分工格局。因此,本文将进一步探讨RCEP生效后对亚太各国价值链地位的影响。首先,根据RCEP关税减让承诺表,分析RCEP框架下成员国间关税减让的进程;其次,基于koopman等(2010)提出的GVC参与度,测算亚太区域内主要国家2000—2018年GVC参与度演变趋势;最后,利用一般均衡结构模型测算出RCEP关税削减对多边贸易的影响,结合全球多区域投入产出模型从价值链参与度视角评估RCEP关税削减对价值链分工地位的影响。

(一)RCEP框架下的关税减让

根据RCEP文本,各缔约国需要在规定的时间内,将关税降低到最终的承诺水平。图4对各个国家的关税减让进程进行了概述,横坐标为关税减让的时间表,每一刻度表示的是协议生效后第5 年、第10 年、第15年、第20年的关税。纵坐标为各国的关税总水平,由简单算术平均产品层面的关税税率得到。

图4 RCEP框架下的关税减让趋势

从图4 可以看出,就中国而言,RCEP 生效后我国对东盟、澳大利亚和新西兰的关税总水平变化相对较小,对日本、韩国的进口关税大幅降低,关税总水平将逐渐由生效前的7.42%和4.23%降至最终承诺水平1.34%和1.21%。与此同时,日本、韩国对中国的关税总水平将分别由生效前的3.12%和9.60%,降至最终承诺水平0.94%和6.72%。东盟对其他国家的现行关税总水平均在2.5%以下,协定生效后,东盟对中国和韩国的关税调整力度相对较小,对日本的关税总水平将进一步由生效前的2.12%降至最终承诺水平0.92%,对澳大利亚和新西兰的关税总水平将由1.62%降至0.74%。与东盟类似,澳大利亚和新西兰的关税总水平变化也相对较小。

(二)GVC参与度演变趋势

表3为亚太区域内21个国家2000—2018年GVC 参与度。可以看出,中国、韩国、东盟、新西兰、印度、墨西哥的GVC后向参与度>前向参与度,说明这些经济体相对位于GVC的下游环节,其在生产中会进口更多的中间品或进口更高附加值的产品;澳大利亚、加拿大、智利、秘鲁的GVC 前向参与度>后向参与度,说明这些经济体相对位于GVC的上游环节,为其他经济体的生产提供了更多的原材料与中间品或者更高附加值的产品。日本和美国的GVC参与度一直很低。金额危机爆发以来,中国、东盟、新西兰、智利、秘鲁和印度的GVC参与度持续下降,而日本、韩国、澳大利亚、美国、加拿大、墨西哥的GVC参与度增速也逐渐放缓。

(三)RCEP对亚太主要国家GVC参与度的影响

下文具体分析了RCEP成员间关税降至协定实施第1年、第5年、第10年、第20年以及全部降为0等多种情景。采用的关税数据为RCEP关税承诺表中的真实关税,这些最新且真实的数据能够更加准确反映RCEP的影响,使得本文的研究结论可靠且具有现实意义。

由表4 可以看出,RCEP 关税削减提升了亚太区域内国家的GVC 参与度,且随着协定的深入实施,其对区域内国家的GVC参与度作用将持续显现。对于区域内各成员国,RCEP关税削减对东盟的GVC参与度提升效果最显著,且GVC 后向参与度提升效果>前向参与度提升效果。这可能是由于相对出口而言,东盟地区将进口更多原材料或中间品。对中国、韩国和新西兰的GVC 后向参与度提升效果较大,且中国与韩国的GVC参与度提升较为显著。结合GVC演变趋势来看,RCEP的实施将改善东盟、中国、韩国和新西兰GVC参与度下滑的趋势,促进其参与全球生产分工的程度。对于日本、澳大利亚的GVC 前向参与度提升效果>GVC 后向参与度提升效果,RCEP关税削减将进一步加深日本和澳大利亚参与全球生产分工的程度。

对于RCEP区域外的其他6个亚太主要国家,加拿大、墨西哥和印度的GVC后向参与度提升效果>前向参与度提升效果,且RCEP 关税削减对印度的GVC 参与度提升作用最显著。可能的原因在于印度虽然最后放弃加入RCEP,但与RCEP 区域内众多国家都签署了自贸协定。由于国家之间的GVC 关联,也加深了参与GVC的程度。RCEP 关税削减对美国、智利和秘鲁的GVC 前向参与度提升效果>后向参与度提升效果,且对美国的GVC参与度提升作用较小。总体而言,RCEP关税削减将促进全球价值链的生产分工,改善了2008年金融危机爆发以来部分国家GVC参与度下降的局面。

五、结论与建议

(一)结论

全球价值链促使中间品贸易迅速发展,国际贸易的重心从传统的最终产品向中间产品转变,由此形成了以中间品贸易为特征的全球产业链贸易体系。本文构建RCEP 区域内中间品贸易网络矩阵,从社会网络视角分析RCEP成员国在中间品贸易格局演变中呈现出的特征。同时测算了亚太区域21个国家2000—2018年GVC参与度,在一般均衡结构模型基础上,结合全球多区域投入产出模型,事前评估了RCEP 关税削减对亚太区域内国家GVC 参与度的影响。得出以下几点结论:一、RCEP 区域内中间品贸易网络节点数、网络连边数、网络密度、集聚系数呈逐年上升趋势,表明区域内国家间的关联日益紧密;二、中国占有区域内中间品贸易总量的贡献度在不断上升,表明中国是RCEP 区域内中间品贸易网络中最重要的国家,对区域内经济的发展做出了很大的贡献。除中国外,日本、韩国、新加坡等国也是区域内中间品贸易网络中的重要国家。2018年,区域内核心国家的中间品贸易依赖度为新加坡>韩国>日本>中国;三、RCEP 关税削减将显著提升RCEP区域内成员的GVC 参与度,且关税削减力度越大对GVC 参与度的提升作用越大。其中,对日本、澳大利亚的GVC 前向参与度提升作用更大,而对中国、韩国、东盟和新西兰的GVC 后向参与度提升作用更大。结合GVC 当前演变趋势来看,RCEP的实施将改善中国、韩国以及东盟GVC 参与度下降的趋势,同时将进一步促进日本、澳大利亚和新西兰的GVC 参与度;对于RCEP 区域外的其他亚太国家,RCEP 关税削减对美国、智利和秘鲁的GVC前向参与度提升效果>后向参与度提升效果,且对美国的整体GVC参与度提升作用较小,而对加拿大、墨西哥和印度的GVC后向参与度提升效果>前向参与度提升效果,且对印度的GVC参与度提升作用最显著。

(二)建议

在全球生产布局加速重构的大背景下,提升中国在全球分工体系中地位是关系到我国高水平对外开放的关键点。RCEP 的生效为全球化增添信心,为区域合作注入了新动力,为中国迈向全球价值链中高端提供了新机遇。据此,本文提出以下政策建议:

1.优化中间品贸易的产品结构和空间布局,提高技术密集型产业比重。世界经济陷入二战以来最大的经济衰退,加剧了本已十分严重的保护主义倾向,也暴露了产业链过度集中的弊端。中国应加大对全球价值链顶端设计、研发等环节的投入力度,尽快攻破关键核心技术和产品。中国工业体系是世界上最完备的,在供应链的高中低端都具有很大的竞争优势。日韩作为发达国家,拥有高度发达的高新技术产业,尤其在电子信息、汽车制造、新材料等方面具有非常大的领先优势。因此,应充分发挥中国与日韩之间的比较优势,通过加强贸易合作,推动中日韩产业链横纵联合,进一步形成和巩固RCEP区域内覆盖高中低端产业链的经济圈。

2.推动区域内国家间各产业合作,提升亚太区域产业链韧性。亚太成员国之间长期面临地缘政治风险,RCEP 的实施将有力推动东亚区域产业链、供应链和价值链日趋紧密,缓解当前日益严重的逆全球化现象,改善中国、韩国以及东盟等经济体GVC 参与度下降的局面。中国作为RCEP 区域内中间品贸易网络最核心的国家,应当充分发挥带头作用,打造优势互补、合作共赢、稳定高效的跨国产业链、供应链与价值链体系,把各生产工序安排到不同的国家,进一步深化与东盟国家的产业分工,提升中国在亚太地区供需产业链的韧性,并促进双循环新发展格局的形成。

3.积极推动RCEP同区域外部的贸易和投资往来。RCEP成员国中大多为发展中国家,这些国家参与全球价值链多以加工装配为起点,附加值比较低,而中间产品贸易是实现价值链升级的重要途径(余淼杰和李乐融,2016)。中国应加强与亚太区域其他国家在科技、生物、医药领域的合作,改变粗放式发展模式,积极借助大数据、人工智能、区块链等新技术,实现合作产业高端化智能化。同时,应以中欧全面投资协定为纽带,积极同欧美发达国家深化合作,推动RCEP 与欧盟的合作。通过引进国外先进技术,形成并集聚国内领先企业。此外,以RCEP 生效为契机,发挥区域贸易协定对全球化的积极作用,进一步加入其他范围广、标准高的区域自贸协定,加深与不同区域的产业链协作与贸易往来,维护和巩固经济全球化。

注释:

①包括东盟10国、中国、日本、韩国、新加坡、澳大利亚、加拿大、墨西哥、智利、秘鲁、美国和印度。

猜你喜欢

——基于进口关联化、多样化与高度化的多维视角

财经论丛(2023年5期)2023-05-08

厦门大学学报(哲学社会科学版)(2022年3期)2022-10-14

小学教学研究(2022年18期)2022-06-29

大众投资指南(2021年35期)2021-02-16

山东社会科学(2020年1期)2020-12-20

现代经济信息(2020年34期)2020-06-08

甘肃教育(2020年24期)2020-04-13

上海包装(2019年4期)2019-08-30

劳动保护(2019年3期)2019-05-16

消费导刊(2017年24期)2018-01-31