信息披露监管与分析师信息环境

2023-10-18 08:06夏雪徐莉萍辛宇

重庆社会科学 2023年9期

关键词:公共信息

夏雪 徐莉萍 辛宇

摘 要:分析师是资本市场中重要的信息中介,但目前鲜有文献讨论信息披露监管与分析师信息环境之间的关系。基于年报问询函这一监管方式的实证研究发现:公司收到年报问询函后,分析师盈余预测时所使用的公共信息和私有信息显著增加;年报问询函对分析师信息环境的作用受到信息供需关系的影响,年报问询函揭示的信息含量越多、质量越高,外部信息需求越高,则问询函对分析师信息环境的影响越显著。进一步分析发现,年报问询函能够促进分析师的实地调研,提高分析师盈余预测质量。最后,分析师信息环境有助于加强年报问询函对股价崩盘风险的抑制作用。探讨年报问询函对分析师信息环境的影响,丰富了问询函有效性的研究,具有重要的现实启示意义。

关键词:问询函;分析师信息环境;公共信息;私有信息

基金项目:2022年度辽宁省教育厅基本科研项目“司法改善对企业供应链跨区分布决策的影响效果与机制研究”(LJKMR20221586);广东省哲学社会科学规划2022年度重大基础理论研究专项项目“企业数字化对财务会计信息质量的影响研究”(GD22ZDZGL02)。

[中图分类号] F275.5 [文章编号] 1673-0186(2023)009-0006-020

[文献标识码] A [DOI编码] 10.19631/j.cnki.css.2023.009.001

作者简介:夏雪,中山大学马克思主义学院助理教授,管理学博士,研究方向:资本市场会计与财务;徐莉萍,中山大学管理学院教授,博士生导师,财务学博士,研究方向:资本市场会计与财务;辛宇(通信作者),中山大学管理学院教授,博士生导师,财务学博士,研究方向:资本市场会计与财务。

提高市场信息效率是资本市场监管的主要目标之一。随着政府职能的转变和监管方式的创新,特别是随着信息披露“直通车”制度的建立推行和注册制的改革实践,年报问询函日渐成为交易所提高信息披露质量的重要监管模式。区别于其他监管,问询函具有“一问一答”的特点,含有丰富的公司特质信息,信息透明度高、及时性强。而问询函能否提高资本市场信息效率,一方面取决于问询函是否能够改善公司的信息质量,这一路径已被现有文献证实[1-5];另一方面取决于问询函所带来的信息变化是否被公司信息使用者所感知并具有决策有用性,但鲜有文献对此展开研究。

证券分析师是资本市场中重要的信息中介,是市场信息的使用者、搜集者和提供者。分析师对塑造公司信息环境发挥着重要作用,有助于缓解市场中的信息不对称,提高市场资源配置效率[6]。阅读分析师研究报告,可以发现,年报问询过程中的相关内容是分析师进行盈余预测时所使用的重要信息。分析师在进行盈余预测时使用的信息又可以分为公共信息(Public Information)和私有信息(Private Information)[7]。其中,公共信息是指能够被所有分析师获取到的信息,例如上市公司公开披露的财务报告等;私有信息是指分析师个人所掌握的独特信息,例如分析师通过实地调研与公司管理层进行沟通而获得的信息等。本文实证研究年报问询函如何影响分析师信息环境,具有重要的理论与实践意义。

一、理论分析与研究假设

年报问询函通过提高上市公司信息披露,为分析师进行盈余预测提供了公开披露信息;同时,也影响了分析师在进行盈余预测时的异质性信念。因此,本文将分析年报问询对分析师公共信息和私人信息的影响作用。

(一)年报问询对分析师公共信息的影响

上市公司公开披露的信息是分析师进行预测时使用公共信息的重要来源,上市公司的信息披露越充分、越完整、越及时、越准确,分析师盈余预测可使用的公共信息数量越多、信息质量越高。现有研究发现,公司披露的盈余信息[8-13]、审计信息[14]和债券评级信息[15-16]会显著提高分析师预测时所使用的公共信息。

自2013年信息披露直通车改革后,证券交易所问询函成为上市公司信息披露事中和事后监管最重要的监管措施。交易所在审核上市公司相关公告过程中如果发现未达到“直接监管标准”的相关问题(多数是信息披露不准确或内容不全),会通过发出问询函的方式要求上市公司在规定时间内书面回函并公开披露,并按照要求作出详细的解释和说明,或披露相应的更正或补充公告。因此,相较于其他公开信息披露,问询函是一种具有监管性质的公开信息,权威性更高,公信力更强[17]。作为资本市场上重要的公开披露事件,年报问询函含有丰富的公司特质性信息,而且获取成本低,会引起分析师关注,能为分析师预测提供丰富的信息来源,具有信息揭示作用。

此外,问询函具有治理作用。年报问询既通过回函形式使公司向市场披露更多和更准确的信息,向市场投资者提供增量信息[18];也会提高公司发布业绩预告的积极性[19],并在下一年年报中提供更多与问询相关的信息[1,20],降低了公司管理层与投资者之间的信息不对称程度[2-4]。因此,公司收到问询函后,分析师可获得的信息数量和信息质量均有所提高。

根据以上分析,上市公司受到问询后,信息数量和质量的提高改善了分析师的公共信息环境,提供了更多可以依赖的公共信息,有助于提高分析师信息解读效率。据此,提出本文假设:

H1:年报问询会增加分析师预测时使用的公共信息。

(二)年报问询对分析师私有信息的影响

传统的资产定价理论认为市场参与者能够获得全部公开信息,并且具有完全的、同质化的信息能力[21],对信息的处理是准确、快速且无成本的[22-23]。韦雷基亚(Verrecchia)[24]、戴蒙德(Diamond)[22]、金和韋雷基亚(Kim and Verrecchia)[25]构建的理论模型认为公开信息披露对市场参与者的私有信息具有替代作用,能够降低市场参与者私有信息搜集的需求。

由于市场参与者拥有不同信息处理能力和偏好,公共信息披露会增加市场参与者的异质信念[26-27]。因此,另外一部分理论研究认为,公开信息披露会刺激拥有不同信息处理能力的市场参与者获取私有信息,对公司价值形成异质性预期[25,28]。

分析师是资本市场中重要的信息中介,也是会计信息的主要使用者之一[29]。部分研究认为,当公共信息供给不足时,分析师会倚仗私有信息进行盈余预测[30-31]。但由于分析师具有不同的背景、知识储备和信息处理能力,因此分析师往往对公开信息披露具有不同的解读[13]而形成异质信念。此外,所有分析师可以同时获得公开信息披露,为了区别于其他分析师,保证竞争优势,分析师有动机使用专有知识对公开信息进行深度加工和解读,或者通过私有渠道挖掘更多私有信息[8-14,16]。尽管问询函是证券监管的一种方式,但其不具有处罚性,被视为交易所对信息披露的质疑式审查过程,并不对公司作定性判断。由于分析师的信息处理方式不同,因此,问询函可能使分析师形成对公司预期的异质性信念。而且问询函与回复函均公开披露,所有分析师可以获得同样的公开披露内容,为了获取超额收益,在公开信息后,分析师有动机积极使用私有信息进行盈余预测。

从投资者需求角度看,因杰伊基扬(Indjejikian)从理论上分析了投资者对公共信息异质性解读的需求[32]。理论模型表明,当个人投资者同样具有充分的信息能力和风险承受能力时,公开信息披露的增加,会使投资者获得相同的信息。为了获取超额收益,投资者将增加对信息异质性解读的需求。因此,问询函披露后,投资者对信息异质性解读的需求增加,使得分析师获取私有信息的积极性提高,即增强了分析师信息挖掘动机。

基于以上分析,本文提出以下假设:

H2:年报问询会增加分析师预测时所使用的私有信息。

二、研究设计

基于上市公司的微观数据,构建本文的研究样本。参考相关研究计算分析师公共信息和私有信息,并构建多元回归模型,识别年报问询对分析师信息环境的影响作用。

(一)样本选择与数据来源

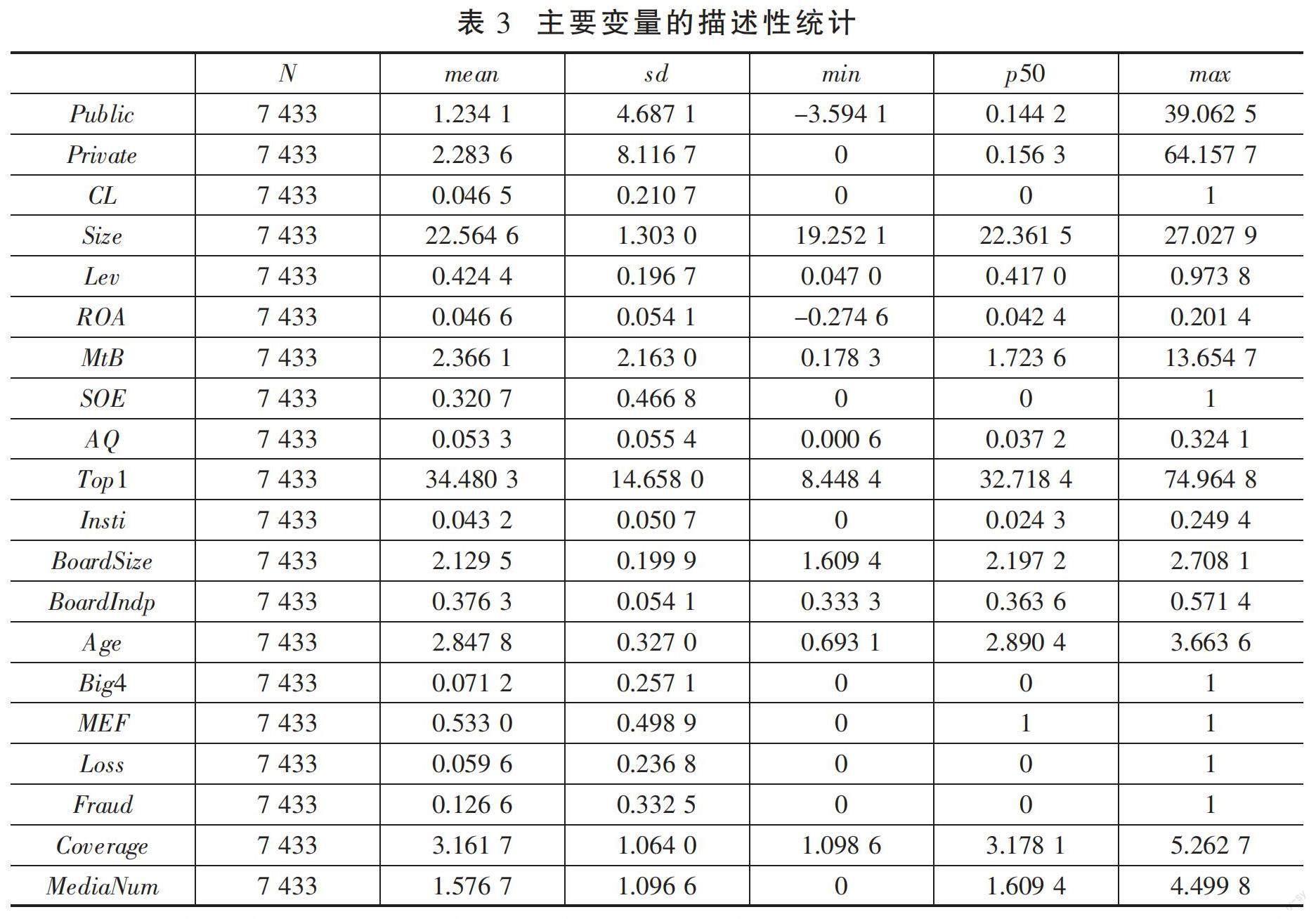

本文以2015—2018年中国A股上市公司为初始样本,并剔除了金融行业公司、当年被特殊处理(ST、*ST)的观测值、资产负债率大于1的观测值和变量数据缺失的观测值,最终得到7 433个“公司—年”观测值。年报问询数据根据上海证券交易所和深圳证券交易所公开信息披露整理得到,分析师数据、公司财务变量数据和公司治理变量数据来源于CSMAR数据库。为缓解极端值的影响,本文对连续变量进行了首尾1%的缩尾处理。

(二)模型设定与变量定义

为了验证年报问询函对分析师信息环境的影响,参考约翰斯顿和佩塔奇(Johnston and Petacchi)和陈运森等的实证设计[3-4],构建了如下实证模型:

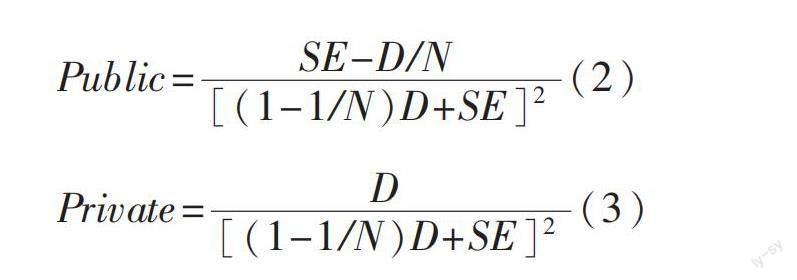

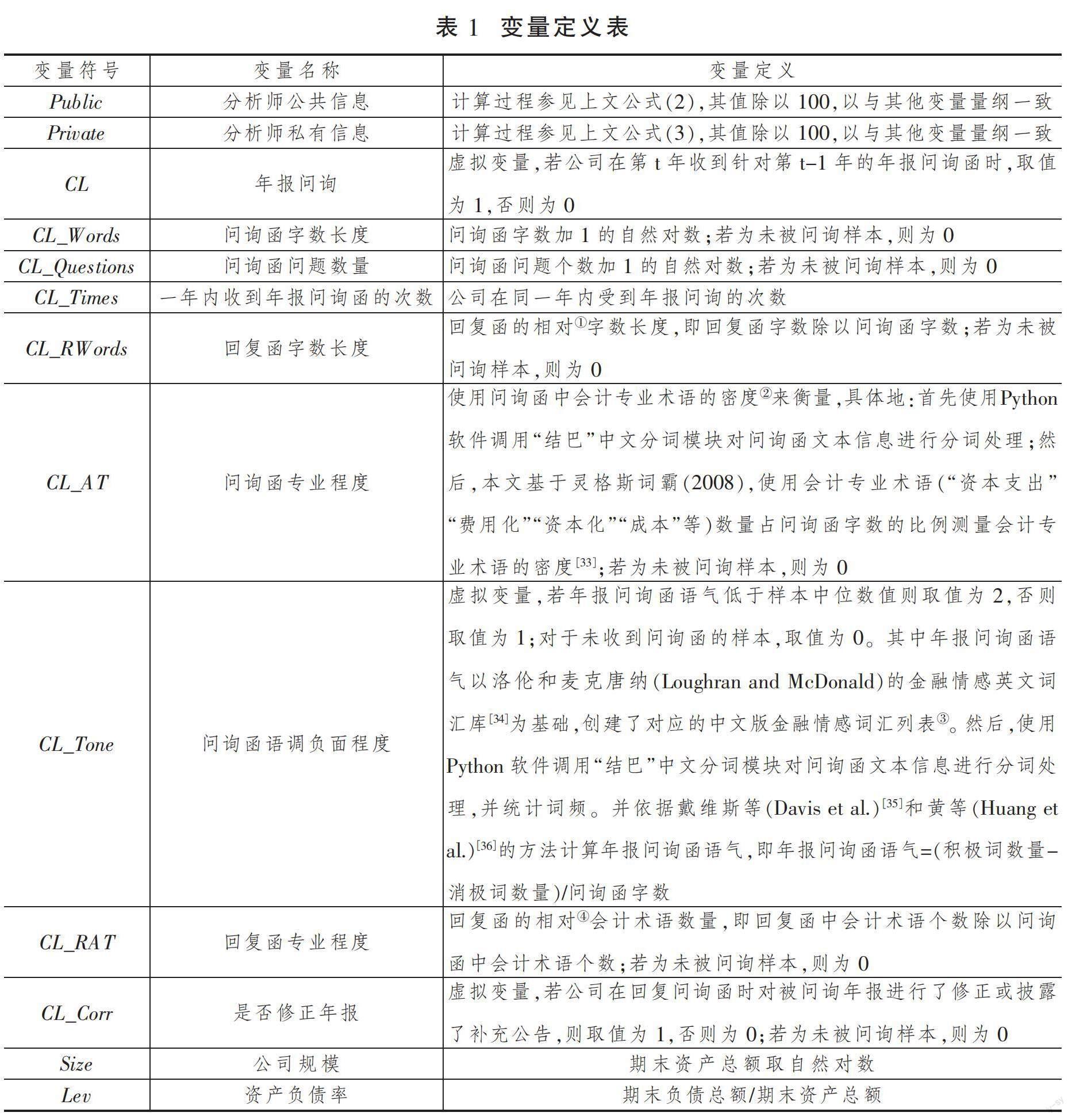

因变量为分析师信息环境(AnalystInfor),包括分析师公共信息(Public)和分析师私有信息(Private)两个变量。参考巴伦等(Barron et al.)[7],本文使用以下模型计算分析师公共信息(Public)和分析师私有信息(Private):

其中,Public為公共信息,表示分析师进行盈余预测时的公共信息精度,说明了分析师对公共信息的依赖程度;Private为私有信息,表示分析师进行盈余预测时对私有信息的依赖程度[8]。SE是分析师一致偏差的平方,即上市公司实际每股盈余与分析师市场共识(所有分析师对某一上市公司某一年度预测每股盈余的均值)之差的平方;D是分析师盈余预测分歧(所有分析师对某一上市公司某一年度预测每股盈余的标准差)的平方。D越大,表明分析师更多地依赖于私有信息;D越小,表明分析师更多地依赖于公共信息。N是进行盈利预测的分析师人数。为考察年报问询之后分析师信息环境的变化情况,对于受到年报问询的公司,本文使用当年年报问询之后①做出的盈余预测观测值计算信息环境。

自变量为年报问询(CL),参考以往研究定义为虚拟变量[4],若公司i在第t年收到针对第t-1年的年报问询函时,取值为1,否则取值为0。

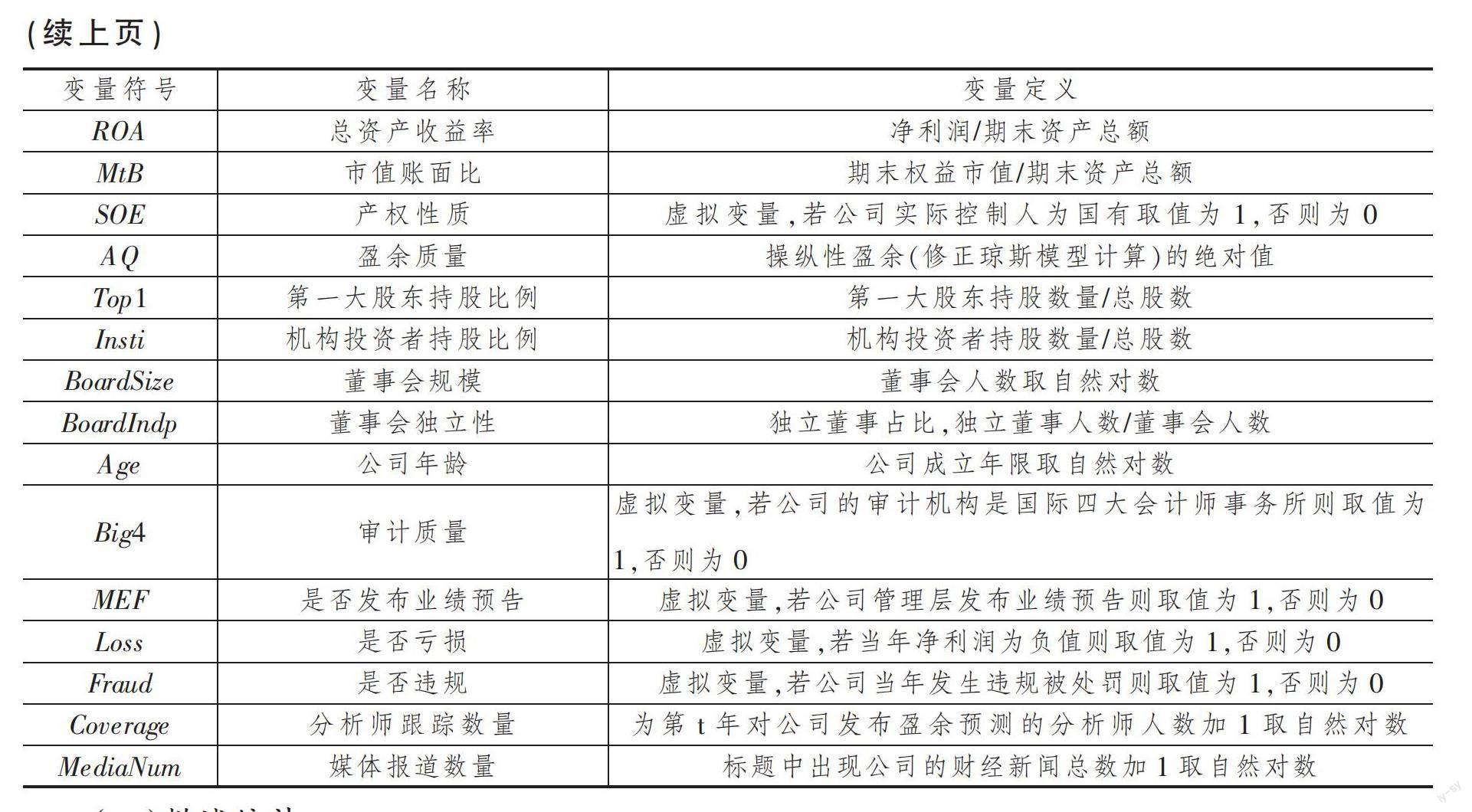

控制变量(X)包含一系列可能影响公司是否受到监管问询和分析师预测行为的公司财务和公司治理变量:公司规模(Size)、资产负债率(Lev)、总资产收益率(ROA)、市值账面比(MtB)、产权性质(SOE)、盈余质量(AQ)、第一大股东持股比例(Top1)、机构投资者持股比例(Insti)、董事会规模(BoardSize)、董事会独立性(BoardIndp)、公司年龄(Age)、审计质量(Big4)、是否发布业绩预告(MEF)、是否亏损(Loss)、是否违规(Fraud)、分析师跟踪数量(Coverage)和媒体报道数量(MediaNum)等。最后,为控制公司特质因素和年份的影响,模型中加入了公司固定效应(Firm)和年份固定效应(Year)。以上变量定义参见表1。

三、实证结果分析

在理论分析的基础上,根据研究设计,实证检验年报问询对分析师信息环境的影响效果,从信息供给和信息需求两个方面探讨年报问询函对分析师信息环境的作用;进一步分析年报问询能否促进分析师实地调研,降低股价崩盘风险,从而进一步强化本文理论逻辑;最后进行了一系列的稳健性检验。

(一)描述统计

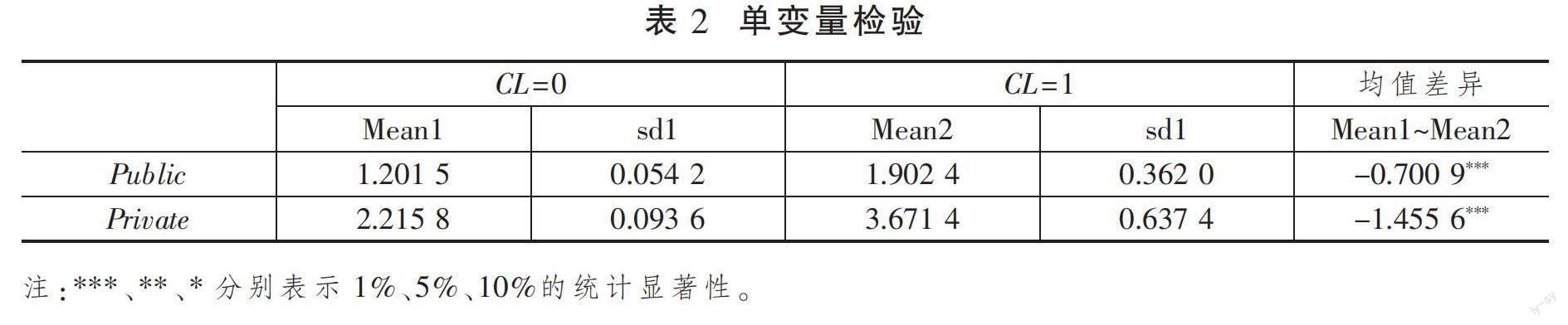

本文按照是否收到年报问询函进行分组,对分析师公共信息(Public)和分析师私有信息(Private)两个变量进行均值检验。从表2可以看出,收到年报问询函的样本,分析师公共信息(Public)和分析师私有信息(Private)则显著高于未收到年报问询函的样本,初步支持了本文的研究假说H1和H2。为进一步检验提出的假说,本文将进行多元回归分析。

表3列示了本文主要变量的描述性统计,CL的均值为0.046 5,即样本中约5%的上市公司收到过年报问询函。该比例低于以往研究的主要原因是,计算分析师信息环境要使用分析师跟踪人数和分析师预测等数据,而在公司收到问询函后,出现分析师放弃跟踪该公司的情况,导致样本缺失。总体来看,其他变量取值均在合理范围内。

(二)主回归结果分析

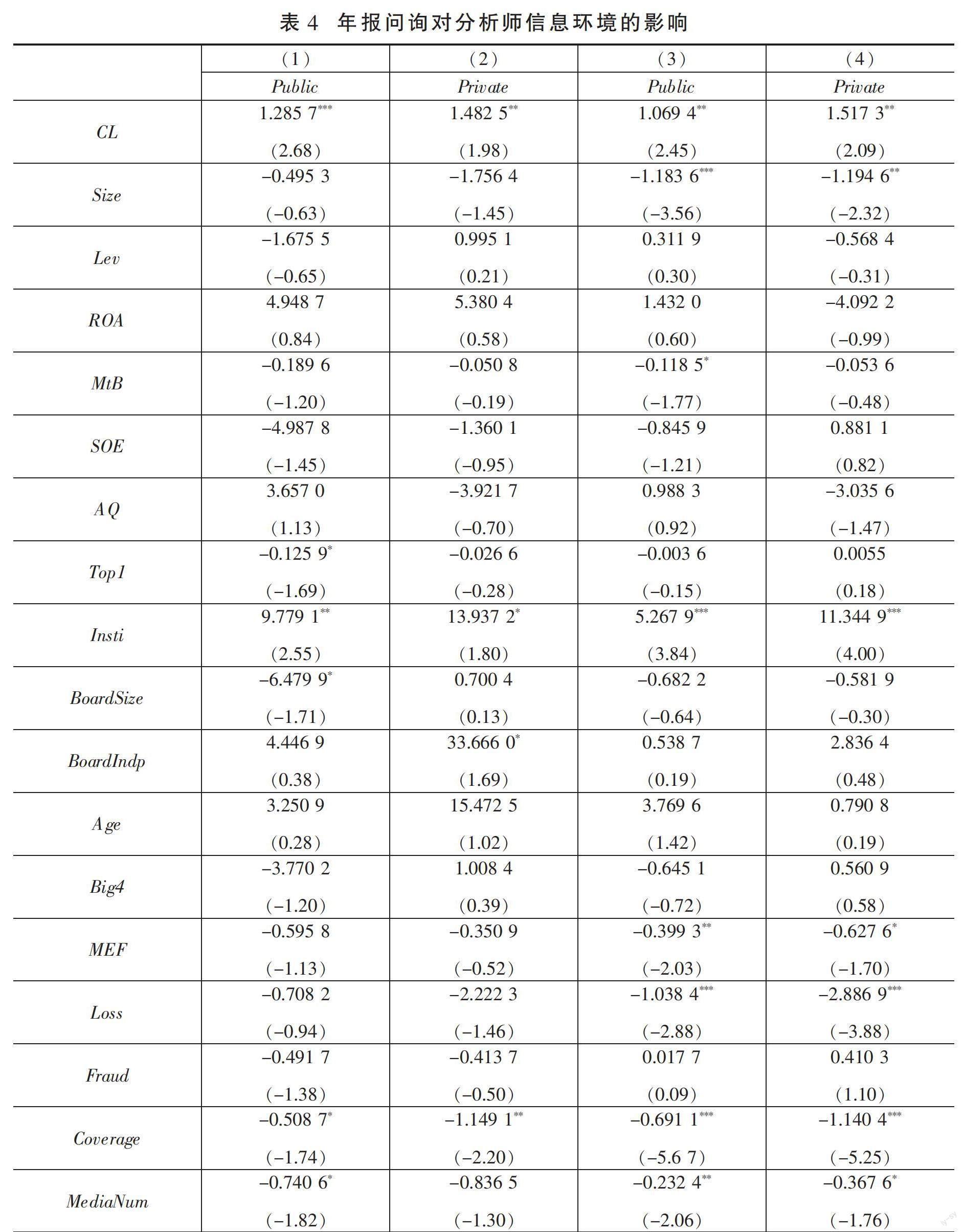

表4列示了信息披露监管对分析师信息环境的影响效果,其中第(1)~(2)列仅使用被问询样本,CL的回归系数显著为正,说明对于年报被问询的公司来说,在其收到问询函的年度,相较于未被问询年度,分析师进行盈余预测所依赖的公共信息(Public)和私有信息(Private)都将显著增加。

第(3)~(4)列使用全样本的回归结果显示,CL对分析师公共信息(Public)和私有信息(Private)的回归系数均分别为1.069 4和1.517 3,且均在5%的水平上显著。结果说明,年报问询函不仅向分析师提供了丰富的公共信息,增加了分析师盈余预测对公共信息的解读,也会促使分析师利用专有知识对公开披露进行深度加工,或努力从其他渠道挖掘信息,从而提高了其私有信息。假设H1和假设H2得到验证。

以上结果也从监管信息公开披露的角度,验证了公开信息披露会促进市场参与者获取私有信息的理论推断[25,28]。

(三)异质性分析

上述结果表明,年报问询能够显著改善分析师信息环境,既能够提高分析师进行盈余预测时使用的公共信息含量,又能增加私有信息含量。由于分析师对于信息的使用会受到信息供给和信息需求的影响,在不同的供给和需求情况下可能会有不同的表现。因此,本文将进一步分析信息供给和信息需求对分析师信息环境产生的影响。

1.信息供给对分析师信息环境的影响

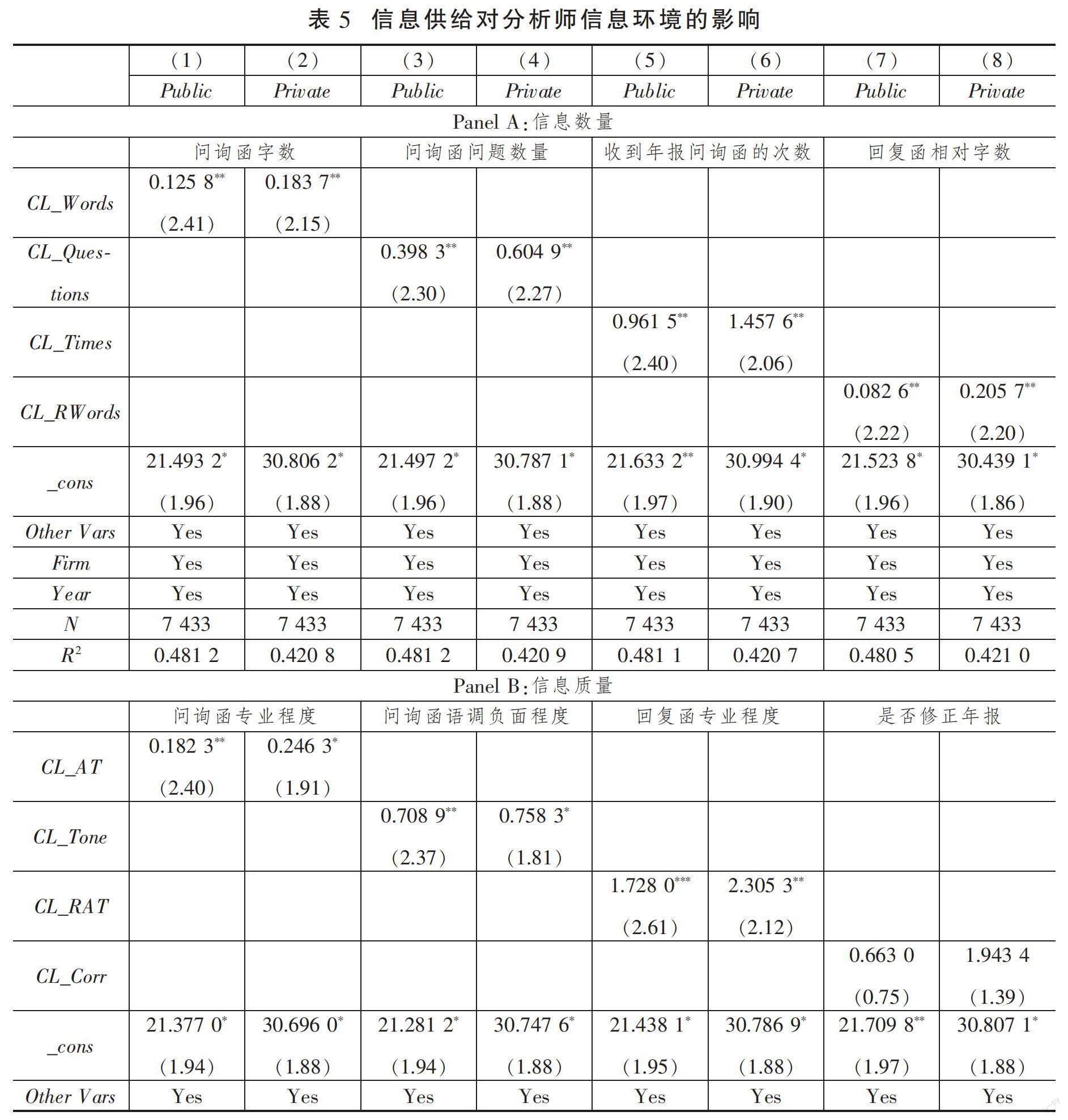

年报问询具有信息揭示作用,公司收到年报问询函后,分析师获得的信息数量增加,信息质量提高,从而对分析师信息环境产生影响。鉴于此,本文主要从年报问询函的信息含量和信息质量出发,考察信息供给对分析师信息环境产生的影响,相关实证结果如表5所示。

(1)年报问询函的信息含量对分析师信息环境的影响

从年报问询函的角度,问询函的字数越多、问题越多、问的次数越多,则揭示出的信息数量越多;从回复函的角度,回复函的字数越多,则揭示出的信息数量越多,对分析师信息环境的影响越强。因此,参考相关研究[2,4,37-38],本文使用问询函字数长度(CL_Words)、问询函问题数量(CL_Questions)和一年内收到年报问询函的次数(CL_Times)来衡量问询函信息含量,使用回复函字数长度(CL_RWords)衡量回复函信息含量。具体变量定义见表1。

本文探究以上文本特征对分析师信息环境的影响效果,相关实证结果如表5的PanelA所示。结果显示,当因变量为分析师公共信息(Public)和分析师私有信息(Private)时,问询函特征变量CL_Words、CL_Questions和CL_Times的回归系数均和回复函字数CL_RWords的回归系数在5%的水平上显著为正,说明问询函和回复函信息含量越多,分析师进行预测时所依赖的公共信息和私有信息越多。

(2)年报问询函的信息质量对分析师信息环境的影响

从问询函的角度,问询函的问题越专业、问询函语调越负面,即问询函反映的问题越精确或越严重,揭示出的信息质量相对越高;从回复函的角度,公司回复的越专业、问询后公司对被问询年报进行修正或披露补充公告时,则揭示出的信息质量相对较高,对分析师盈余预测行为预期越强。因此,本文使用问询函专业程度(CL_AT)和问询函语调负面程度(CL_Tone)衡量问询函的信息质量,使用回复函专业程度(CL_RAT)和是否修正年报(CL_Correction)来衡量回复函信息质量。具体变量定义请见表1。

问询函的信息质量对分析师信息环境的影响效果如表5的PanelB所示,对于分析师公共信息(Public)和分析师私有信息(Private),CL_Corr的回归系数均为正,但不显著,而CL_AT、CL_Tone、CL_RAT的回归系数均显著为正,说明问询函和回复函信息质量越高,即所问问题越专业、精准、问题越严重,越能增加分析师对问询函和回复函内容的关注度,提高挖掘信息的积极性,从而提高分析师进行预测时的公共信息和私有信息含量。

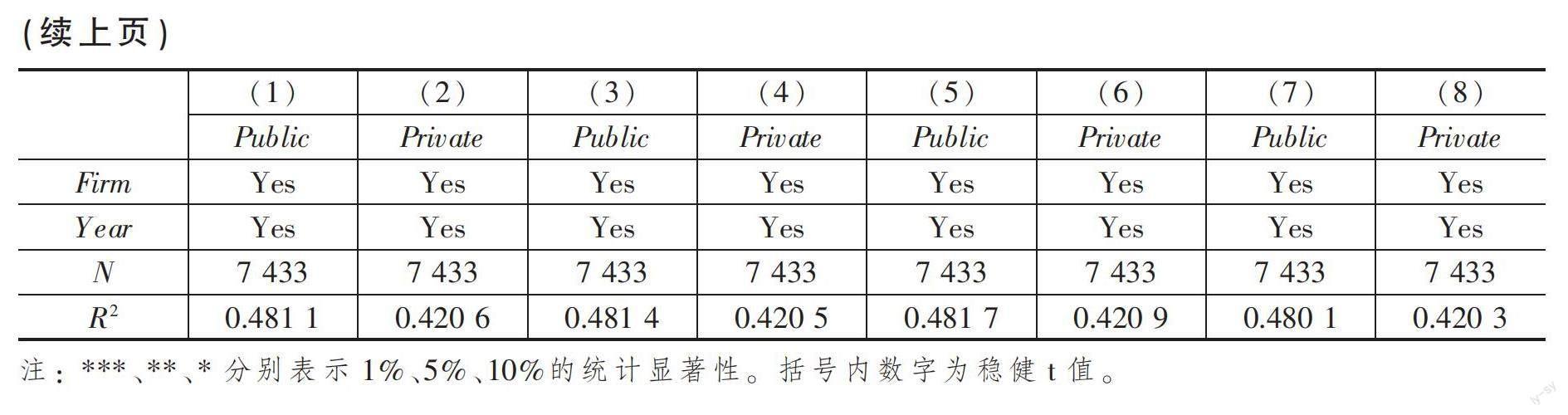

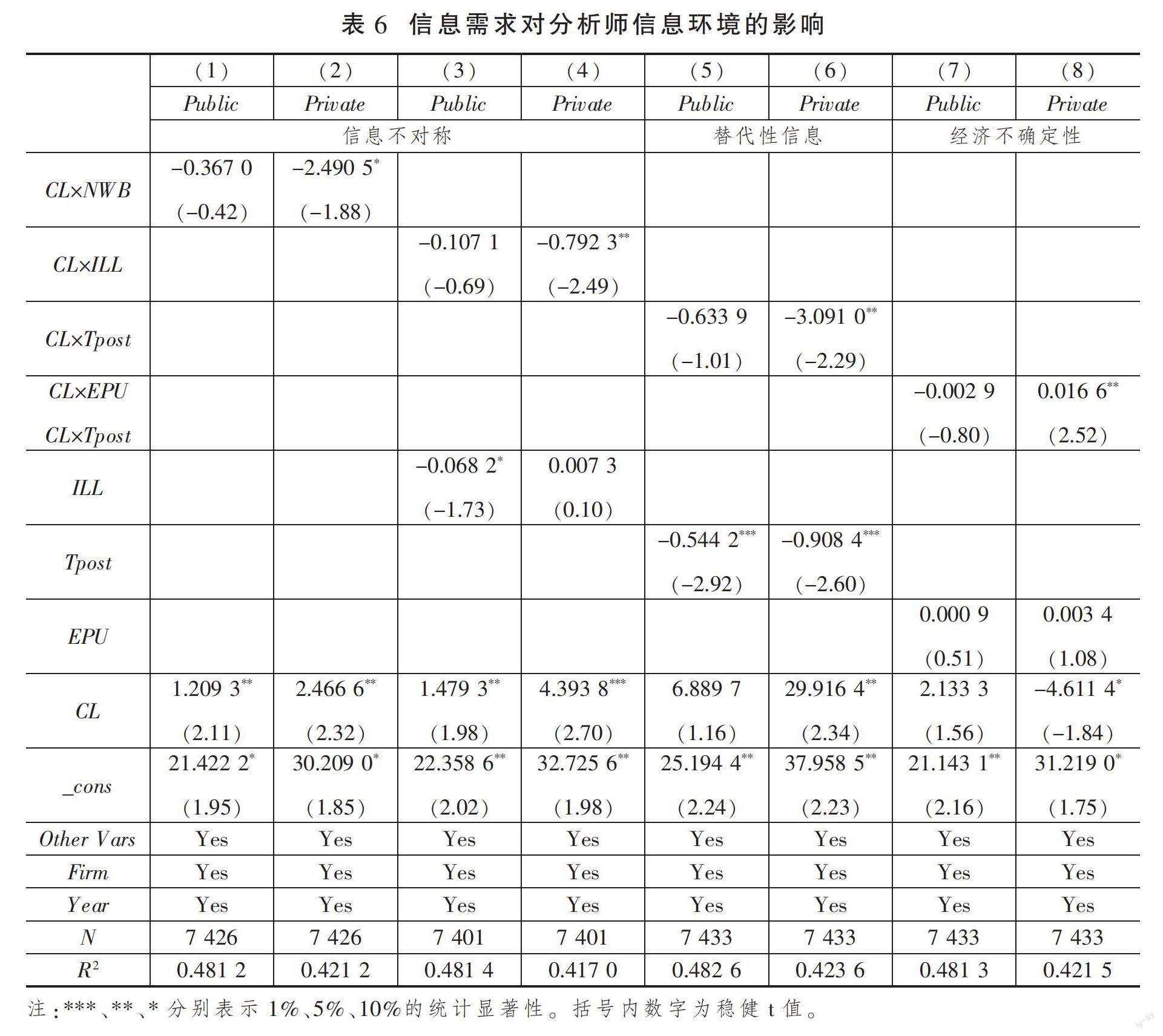

2.信息需求对分析师信息环境的影响

上述结论表明,年报问询能够为分析师提供更多预测时所使用的公共信息和私有信息。如果年报问询能够改善分析师信息环境,那么这个作用在外部信息需求比较高时应该更加显著。为了验证这一逻辑,本文将从信息不对称、替代性信息和经济不确定性三个角度来考察在不同的信息需求下,年报问询对分析师信息环境的异质性影响。

(1)信息不对称对年报问询与分析师信息环境关系的影响

当公司与外界的信息不对称程度越高时,外部利益相关者越需要分析师传递和解读信息。此时,分析师越有动机获取更多信息。借鉴现有研究,本文使用两个指标来衡量公司的信息不对称程度。第一,公司主页是否有微信或微博信息(NWB)。随着互联网和自媒体的快速发展,越来越多的公司通过微博和微信公众号来披露信息,改善公司信息环境[39-41]。因此,本文使用公司主页是否有微信或微博信息(NWB)来衡量公司信息不对称程度,若有则取值为1,表示信息不对称程度越低;否则取值为0,表明信息不对称程度越高。第二,股票换手率(ILL)。信息不对称會增加投资者选择股票时的交易成本,伊斯利等(Easley et al.)发现公司的换手率越高,信息不对称程度越低[42],因此,本文使用股票换手率(ILL)来衡量信息不对称程度,该值越高,说明信息不对称程度越低。

表6中第(1)~(4)列反映了信息不对称程度对年报问询与分析师信息环境关系的影响。结果显示,CL×NWB、CL×ILL对分析师公共信息(Public)的回归系数为负,但不显著;CL×NWB、CL×ILL对分析师私有信息(Private)的回归系数显著为负,显著性水平分别为10%和5%。结果说明,在收到问询函后,公司的信息不对称程度越高,分析师越愿意挖掘私有信息,从而提高了在预测时对私有信息的依赖程度。

(2)替代性信息对年报问询与分析师信息环境关系的影响

随着互联网技术的发展,股票网络论坛成为投资者发表看法,获取信息的重要平台,从而具有丰富信息含量[43-46]。因此,本文使用东方财富股票网股吧的发帖总量(具体计算方式为总发帖数加1取自然对数)衡量投资者从股吧中获取的信息,其值越高,说明投资者从中获得的信息越多,并考察其对年报问询与分析师信息环境的影响。如表6中(5)~(6)列所示,CL×Tpost对分析师私有信息(Private)的回归系数在5%的水平上显著为负,说明投资者从股吧中获取的信息越多,即其对分析师信息需求越少,分析师获取私有信息的动机越弱。CL×Tpost对分析师公共信息(Public)的影响不显著,说明股吧中的信息不在分析师获取的公共信息范围之内。

以上结果表明,投资者从股吧中获取的信息对分析师供给的信息具有替代作用,投资者对分析师预测信息的需求是影响分析师信息环境的重要因素。

(3)经济政策不确定对年报问询与分析师信息环境关系的影响

外部环境对分析师行为具有重要影响[47]。分析师具有宏观信息优势[48],在政策不确定性导致企业信息环境恶化时,分析师为了提高声誉并获得投资者关注,有动机获取、处理并对外传递信息以满足投资者对信息的需求[49]。钟覃琳和刘媛媛研究发現,分析师报告在经济政策不确定时期具有更高的信息含量[50]。由此可知,分析师的信息获取行为会受到经济政策不确定性的影响,基于此,本文将考察经济政策不确定程度对年报问询与分析师信息环境关系的影响,回归结果见表6中(7)~(8)列。

本文使用贝克等(Baker et al.)基于《南华早报》计算的月度经济政策不确定性指数构建年度中国不确定性指数EPU,为该年度十二个月经济政策不确定性指数的算术平均值,数值越大,说明经济政策不确定性程度越高[51]。结果显示,CL×EPU对分析师公共信息(Public)的回归系数为负,但不显著;分析师私有信息(Private)的回归系数在5%的水平上显著为正,说明在公司被问询后,面临的经济政策不确定性程度越高,分析师信息环境的改善主要体现在私有信息的增加,即分析师更倾向于使用私有信息进行盈余预测。

(四)进一步分析

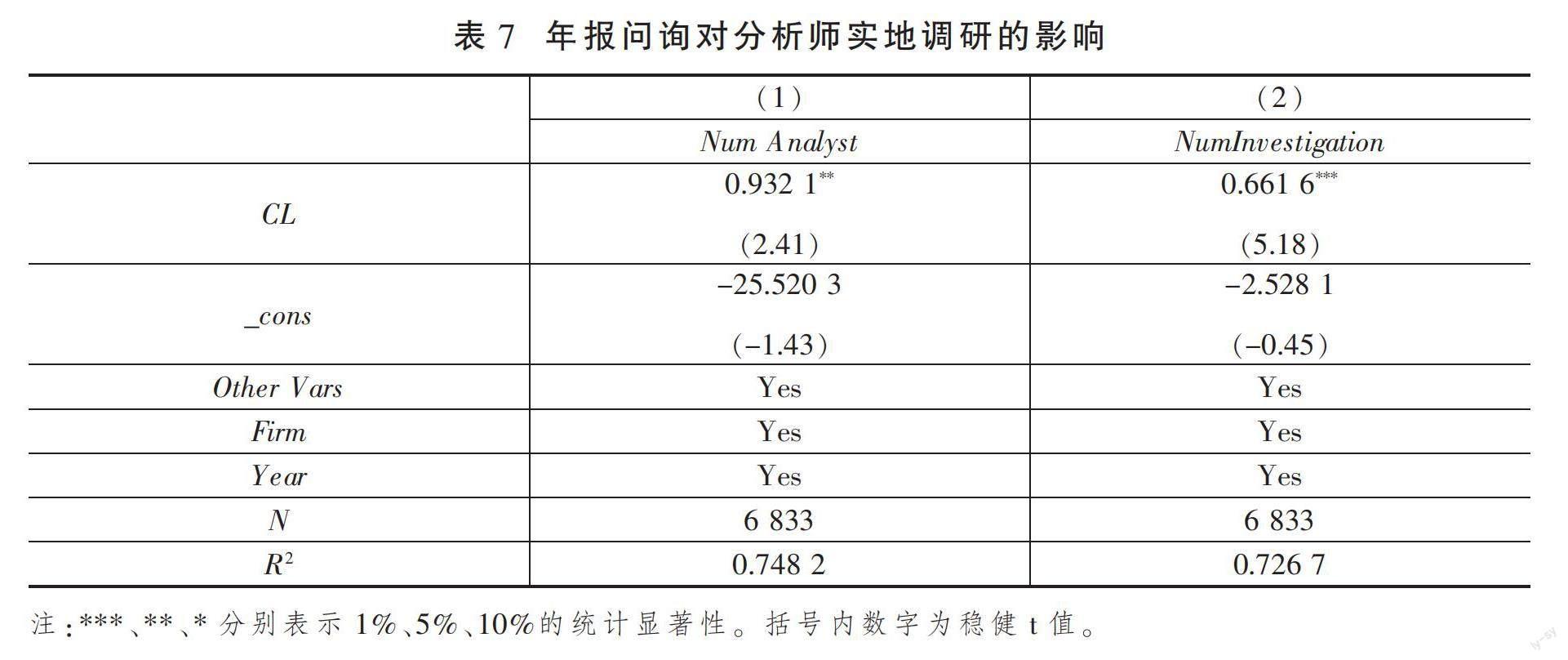

1.年报问询对分析师实地调研的影响

对上市公司进行实地调研是分析师获得私有信息的重要途径,本文进一步检验年报问询是否促进分析师进行了更多的实地调研,相关实证结果如表7所示。表7中(1)~(2)分别探究了年报问询(CL)对参与调研的分析师人数(Num Analyst)和分析师调研次数(NumInvestigation)的影响作用,结果显示,CL的回归系数分别在5%和1%的水平上显著为正。以上结果说明,上市公司收到年报问询函后,有更多的分析师对其进行了实地调研,从而有利于分析师获取更高质量的私有信息。

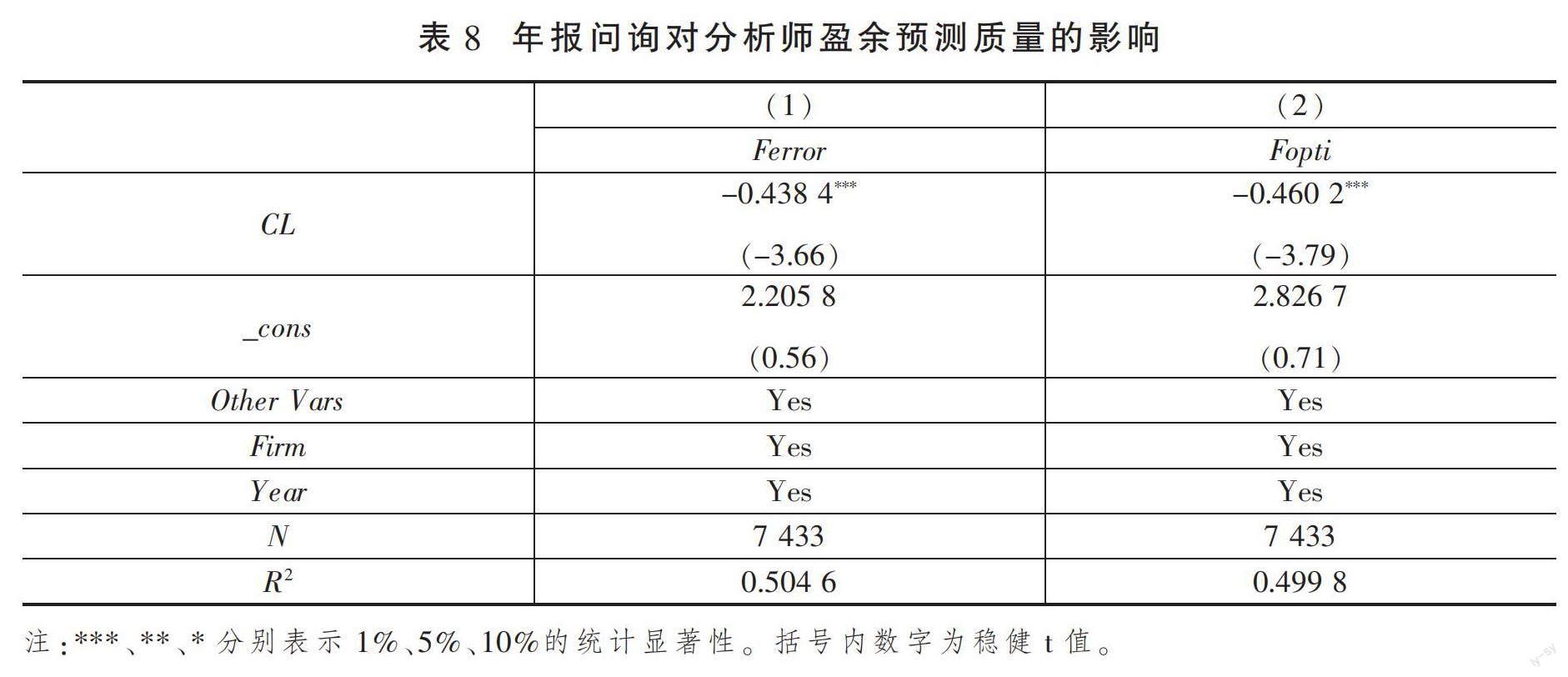

2.排除替代性假设

提供精确的盈余信息预测是分析师的重要目标。由于本文主要借鉴巴伦等的研究[7]构建分析师公共信息和私有信息衡量指标,该方法隐含的假设是分析师盈余预测分歧是分析师的私有信息产生的。但在现实中,该分歧也可能是由噪音引起的,因此,年报问询对分析师信息使用的促进作用可能是因为年报问询增加了噪音导致的。为了排除这一潜在的替代性假设,参考巴伦等的研究[13],本文检验了年报问询对分析师盈余预测质量的影响。本文使用盈余预测偏差(Ferror)、盈余预测乐观偏差(Fopti)来衡量分析师盈余预测质量,计算方式如下:

其中,FEPS为单个分析师对公司当年每股盈余做出的预测值,mean(FEPS)为所有分析师的预测每股盈余的平均值,AEPS为公司当年每股盈余的真实值。实证结果如表8所示,结果表明,交易所年报问询能够显著降低分析师的预测偏差(包括乐观偏差)和预测分歧,提高盈余预测质量,说明年报问询能够为分析师提供盈余预测所需的信息,具有信息含量,排除了噪音这一替代性解释。

3.经济后果分析

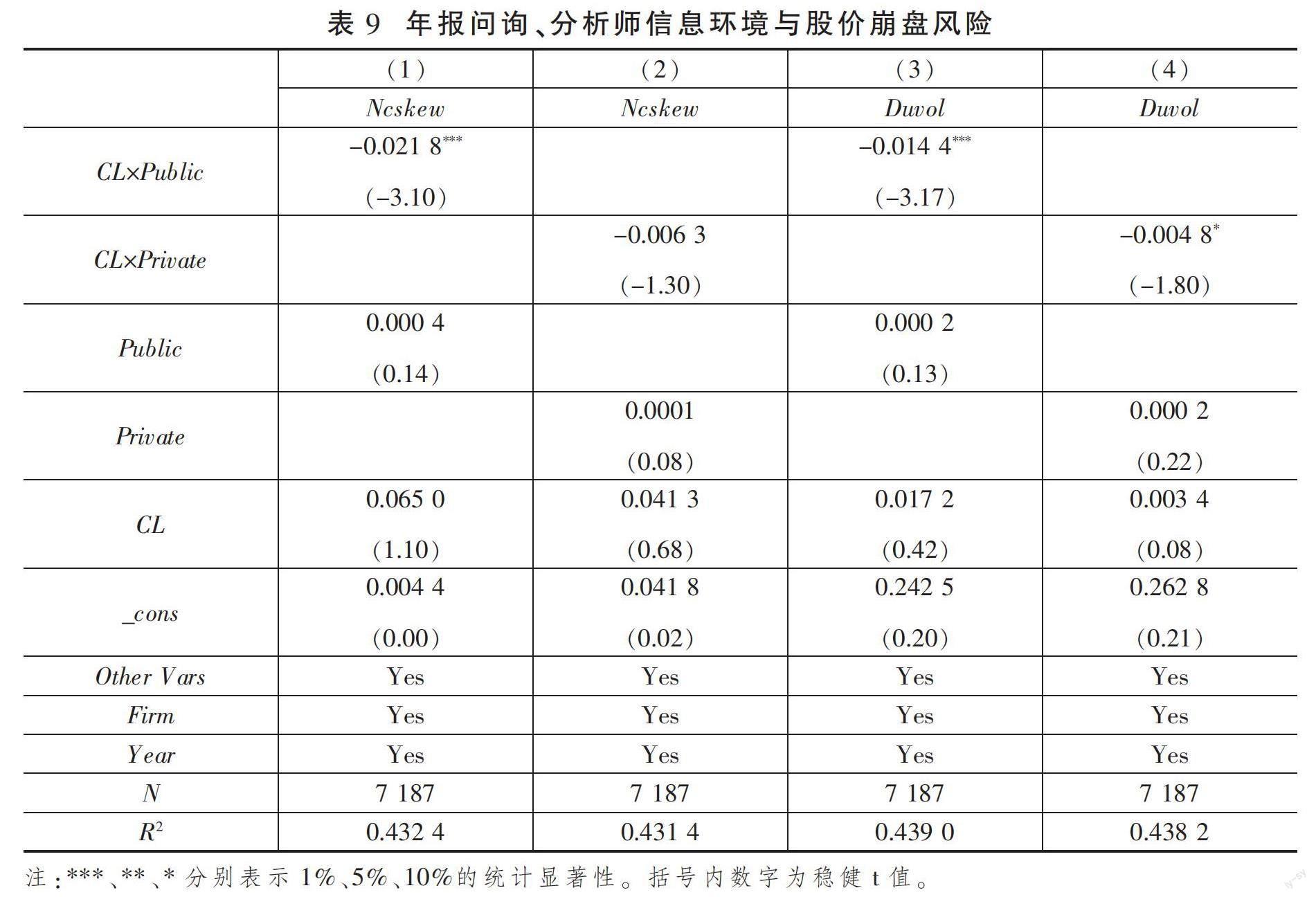

分析师作为资本市场上重要的信息中介,其报告能够为市场和投资者传递更多、更准确的信息,对公司在资本市场上的表现具有重要影响[52-53]。那么,年报问询后,分析师信息环境的改善会对上市公司产生什么样的影响?为此,本文从股价崩盘这一视角切入,探讨分析师信息环境改善的经济后果。之所以选择股价崩盘风险这一指标,是因为问询函能够向市场释放更多公司信息,分析师对信息的解读与进一步挖掘可以使信息更快、更准确地作用于资本市场中,从而降低了公司隐藏坏消息的可能性[54],进而有利于降低股价崩盘风险。

借鉴赫顿等(Hutton et al.)、金等(Kim et al.)和许年行等相关研究,本文使用负收益偏态系数(Ncskew)和收益上下波动比率(Duvol)来衡量股价崩盘风险[55-57],两个指标的值越大,股价崩盘风险越高。回归结果如表9所示,交乘项CL×Public、CL×Private对股价崩盘指标的作用显著为负(除第(2)列外),说明公司在收到问询函后,分析师预测时所用的信息精度越高,公司股价崩盘风险越低,即分析师信息环境的改善有利于维持公司金融稳定。

(五)稳健性检验

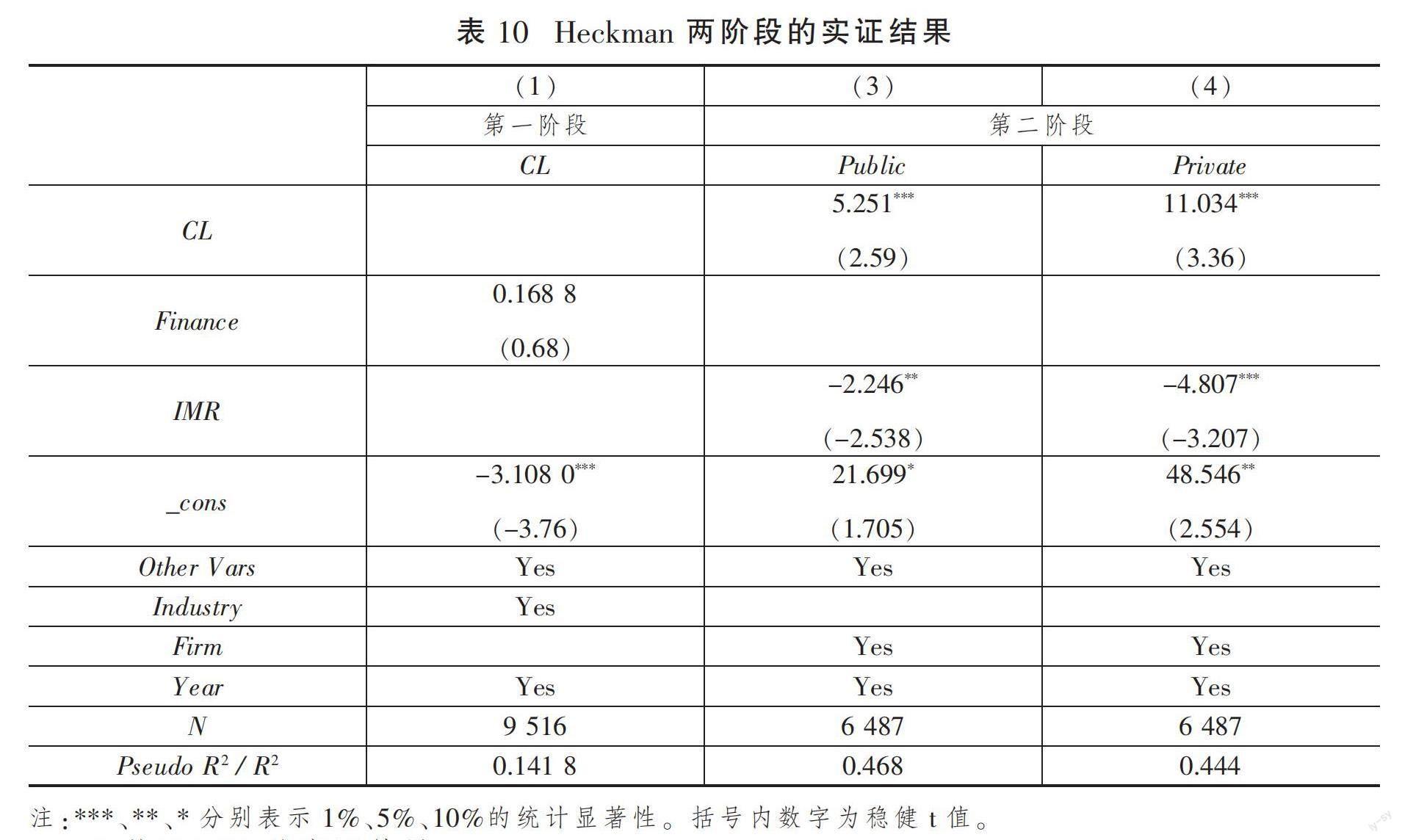

1.Heckman两阶段

参考陈运森等[4],为缓解信息披露经验差异导致的样本选择性偏差问题,本文进行了Heckman两阶段的稳健性检验。具体地,第一阶段因变量为年报问询(CL),除模型(1)中的控制变量外,本文还加入董秘是否兼任公司财务总监(Finance),并计算逆米尔斯比(IMR)。第二阶段,在模型(1)的基础上控制计算得到的IMR,相关实证结果如表10所示。结果显示,在控制了信息披露经验造成的样本选择偏差后,CL的回归系数仍显著为负,年报问询显著提高了分析师公共信息和私有信息含量,与前文结论一致。

2.基于PSM的实证结果

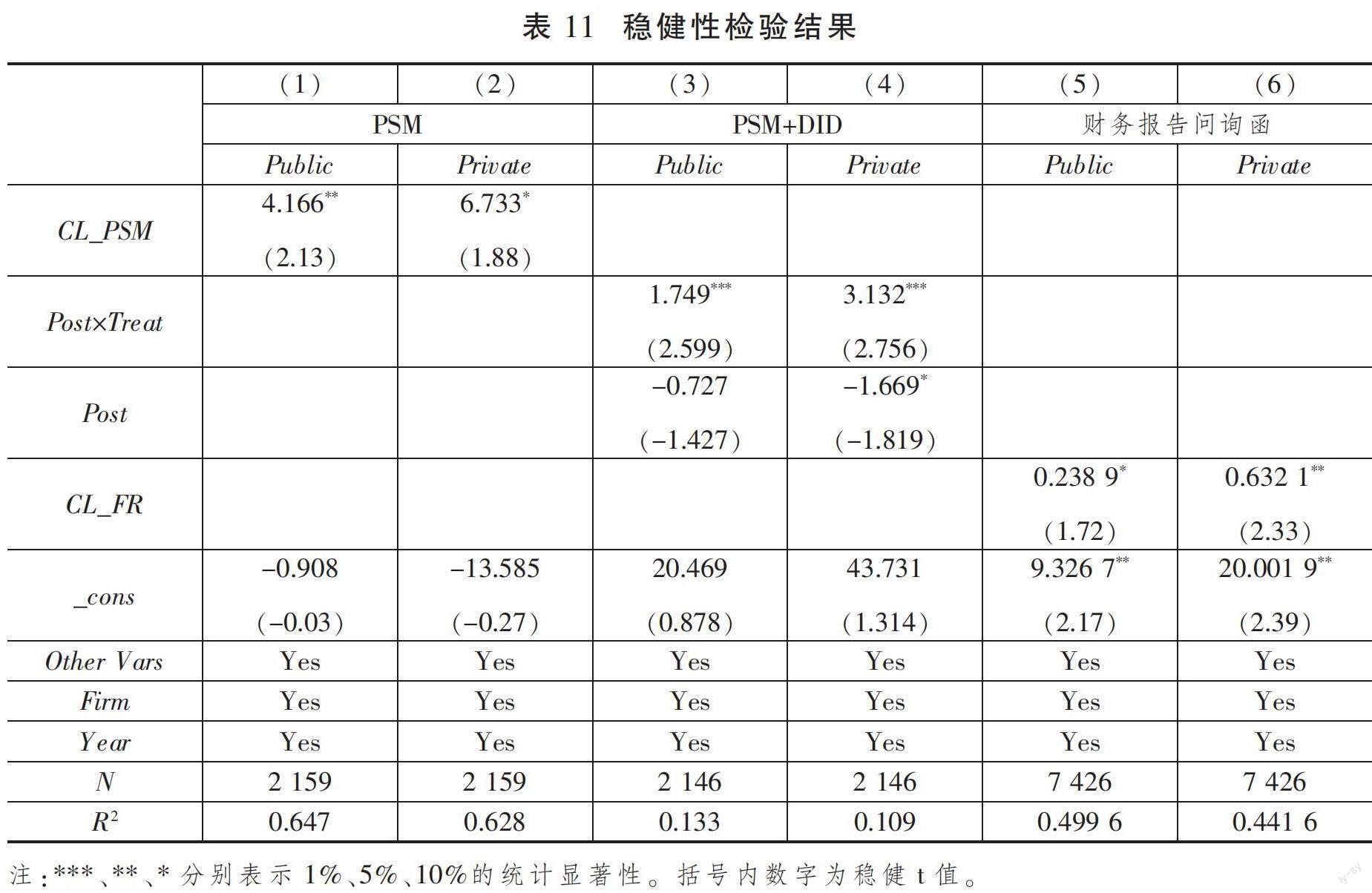

为缓解是否受年报问询样本间公司特征差异对研究结论可能造成的影响,本文使用PSM样本进行稳健性检验。具体地,对是否受年报问询(CL)进行1:1最近邻匹配,卡钳值为0.01,匹配变量为模型(1)中的所有控制变量,同时控制行业和年份固定效应。

基于PSM样本的实证结果如表11中(1)~(2)列所示,对于分析師公共信息(Public)和分析师私有信息(Private),年报问询(CL_PSM)系数显著为正,结论与前文一致。

3.基于PSM+DID的实证结果

为了更好地缓解内生性问题的影响,本文在PSM的基础上构建了双重差分(DID)模型:若公司曾收到年报问询函的样本,Treat取值为1,否则为0。Post为公司被问询后取值为1,否则为0。基于PSM+DID的实证结果如表11中(3)~(4)列所示,因变量为分析师公共信息(Public)和分析师私有信息(Private)时,Post×Treat系数显著为正,该结果与前文一致。

4.财务报告问询函的稳健性检验

上市公司季报、半年报和年报等定期财务报告均可能受到交易所问询,参考李晓溪等研究[19],本文检验财务报告问询函(CL_FR)对分析师预测行为的影响,相关实证结果如表11中(5)~(6)列所示。CL_FR的系数与前文CL系数方向、显著性较为一致,说明本文的结论较为稳健。

四、研究结论

交易所问询函这一监管制度自推出以来,便受到了监管部门、实务界和学术界的共同关注。现有文献主要从对上市公司产生的作用出发对问询函的经济后果展开了丰富研究。本文则从资本市场信息中介——分析师的角度切入,研究年报问询对其信息环境的影响作用。以2015—2018年中国A股非金融行业上市公司为研究样本,本文的实证研究发现,年报问询函对分析师信息环境具有重要影响,不仅能够提高分析师预测时所使用的公共信息,也提高了分析师进行盈余预测的私有信息,说明问询函既能促进分析师发挥信息解读作用,也有利于促进分析师提高信息挖掘能力。

异质性研究表明,当信息供给水平越高,即年报问询揭示的信息数量越多、信息质量越高,对分析师信息环境改善影响越大,说明问询函信息是分析师预测行为的重要依据。分析师对信息的使用受到外部信息需求的影响,信息不对称程度越高,年报问询对分析师私有信息的提高作用越显著;当股吧信息含量越多时,投资者会减少对分析师的需求,从而降低了年报问询对分析师挖掘私有信息的动机;此外,分析师对私有信息的依赖程度受外部环境影响,经济政策不确定性程度越高,年报问询对分析师私有信息供给的促进作用越大。

进一步研究发现,年报问询能够显著提高分析师盈余预测质量,说明问询函确实能促进分析师私有信息获取,排除了潜在的噪音假说。最后,从经济后果方面来看,分析师公共信息和私有信息的使用对股价崩盘风险具有反向调节作用。

本文丰富了问询函有效性的研究,同时也具有比较重要的现实意义。交易所问询函制度对分析师预测行为具有重要影响,提高了分析师的信息解读能力和挖掘能力,改善了分析师的信息环境,进而有助于提高资本市场效率,因此,本文为问询监管顶层制度设计的有效性提供了进一步的经验证据支持。本文的研究丰富了我国交易所一线监管有效性方面的文献,也从问询函的角度拓展了信息披露监管对分析师信息获取相关问题的研究。

参考文献

[1] BENS D A, CHENG M, NEAMTIU M. The impact of SEC disclosure monitoring on the uncertainty of fair value estimates[J]. Accounting Review, 2016, 91(2): 349-375.

[2] BOZANIC Z, DIETRICH J R, JOHNSON B A. SEC comment letters and firm disclosure[J]. Journal of Accounting and Public Policy, 2017, 36(5): 337-357.

[3] JOHNSTON R, PETACCHI R. Regulatory oversight of financial reporting: Securities and exchange commission comment letters[J]. Contemporary Accounting Research, 2017, 34(2): 1128-1155.

[4] 陈运森,邓祎璐,李哲.证券交易所一线监管的有效性研究:基于财务报告问询函的证据[J].管理世界, 2019(3):169-185+208.

[5] CUNNINGHAM L M, JOHNSON B A, JOHNSON E S, LISIC L L. The switch-up: An examination of changes in earnings management after receiving SEC comment letters[J]. Contemporary Accounting Research, 2020, 37(2): 917-944.

[6] 姜超.证券分析师、内幕消息与资本市场效率——基于中国A股股价中公司特质信息含量的经验证据[J].经济学(季刊),2013(2):429-452.

[7] BARRON O E, KIM O, LIM S C, STEVENS D E. Using analysts' forecasts to measure properties of analysts' information environment[J]. The Accounting Review 1998, 73(4): 421-433.

[8] BARRON O E, BYARD D, KIM O. Changes in analysts' information around earnings announcements[J]. The Accounting Review, 2002, 77(4): 821-846.

[9] BYARD D, SHAW K W. Corporate disclosure quality and properties of analysts' information environment[J]. Journal of Accounting Auditing and Finance, 2003, 18(3): 355-378.

[10] BARRON O E, HARRIS D G, STANFORD M. Evidence that investors trade on private event‐period information around earnings announcements[J]. The Accounting Review, 2005, 80(2): 403-421.

[11] MOHANRAM P S, SUNDER S V. How has regulation FD affected the operations of financial analysts[J]. Contemporary Accounting Research, 2006, 23(2): 491-525.

[12] ALTSCHULER D, CHEN G, ZHOU J. Anticipation of management forecasts and analysts' private information search[J]. Review of Accounting Studies, 2015, 20(2): 803-838.

[13] BARRON O E, BYARD D, YU Y. Earnings announcement disclosures and changes in analysts' information[J]. Contemporary Accounting Research, 2017, 34(1): 343-373.

[14] HE W, SIDHU B, TAYLOR S. Audit quality and properties of analysts' information environment[J]. Journal of Business Finance & Accounting, 2019, 46(3-4): 400-419.

[15] CHENG M, SUBRAMANYAM K R. Analyst following and credit ratings[J]. Contemporary Accounting Research, 2008, 25(4): 1007-1044.

[16] 林晚發,赵仲匡,刘颖斐,等.债券市场的评级信息能改善股票市场信息环境吗?——来自分析师预测的证据[J].金融研究,2020(4):166-185.

[17] 胡宁,曹雅楠,周楠,等.监管信息披露与债权人定价决策——基于沪深交易所年报问询函的证据[J].会计研究,2020(3):54-65.

[18] 陈运森,邓祎璐,李哲.非处罚性监管具有信息含量吗?——基于问询函的证据[J].金融研究,2018(4): 155-171.

[19] 李晓溪,饶品贵,岳衡.年报问询函与管理层业绩预告[J].管理世界,2019(8):173-188+192.

[20] BROWN S V, TIAN X, TUCKER J W. The spillover effect of SEC comment letters on qualitative corporate disclosure: Evidence from the risk factor disclosure[J]. Contemporary Accounting Research, 2018, 35(2): 622-656.

[21] FAMA E F. Efficient capital markets: A review of theory and empirical work[J]. Journal of Finance, 1970, 25(2): 383-417.

[22] DIAMOND D W. Optimal release of information by firms[J]. Journal of Finance, 1985, 40(4): 1071-1094.

[23] MERTON R C. A simple model of capital market equilibrium with incomplete information[J]. Journal of Finance, 1987, 42(3): 483-510.

[24] VERRECCHIA R E. Information acquisition in a noisy rational expectations economy[J]. Econometrica, 1982, 50(6): 1415-1430.

[25] KIM O, VERRECCHIA R E. Trading volume and price reactions to public announcements[J]. Journal of Accounting Research, 1991, 29(2): 302-321.

[26] HARRIS M, RAVIV A. Differences of opinion make a horse race[J]. Review of Financial Studies, 1993, 6(3): 473-506.

[27] KANDEL E, PEARSON N D. Differential interpretation of public signals and trade in speculative markets[J]. Journal of Political Economy, 1995, 103(4): 831-872.

[28] KIM O, VERRECCHIA R E. Market liquidity and volume around earnings announcements[J]. Journal of Accounting and Economics, 1994, 17(1/2): 41-67.

[29] SCHIPPER K. Analysts’ forecasts[J]. Accounting Horizons, 1991, 5(4): 105-121.

[30] 郭杰,洪洁瑛.中国证券分析师的盈余预测行为有效性研究[J].经济研究,2009(11):55-67+81.

[31] 谭松涛,崔小勇.上市公司调研能否提高分析师预测精度[J].世界经济,2015(4):126-145.

[32] INDJEJIKIAN R J. The impact of costly information interpretation on firm disclosure decisions[J]. Journal of Accounting Research, 1991, 29(2): 277-301.

[33] 王克敏,王華杰,李栋栋,等.年报文本信息复杂性与管理者自利——来自中国上市公司的证据[J].管理世界,2018(12):120-132+194.

[34] LOUGHRAN T, MCDONALD B. When is a liability not a liability? Textual analysis, dictionaries, and 10-ks[J]. The Journal of Finance, 2011, 66(1): 35-65.

[35] DAVIS A K, PIGER J M, SEDOR L M. Beyond the numbers: Measuring the information content of earnings press release language*[J]. Contemporary Accounting Research, 2012, 29(3): 845-868.

[36] HUANG X, TEOH S H, ZHANG Y. Tone management[J]. The Accounting Review, 2014, 89(3): 1083-1113.

[37] 李晓溪,杨国超,饶品贵.交易所问询函有监管作用吗?——基于并购重组报告书的文本分析[J].经济研究,2019(5):181-198.

[38] CASSELL C A, DREHER L M, MYERS L A. Reviewing the SEC's review process: 10-k comment letters and the cost of remediation[J]. The Accounting Review, 2013, 88(6): 1875-1908.

[39] 胡军,王甄.微博、特质性信息披露与股价同步性[J].金融研究,2015(11):190-206.

[40] 徐巍,陈冬华.自媒体披露的信息作用——来自新浪微博的实证证据[J].金融研究,2016(3):157-173.

[41] 伊志宏,杨圣之,陈钦源.分析师能降低股价同步性吗——基于研究报告文本分析的实证研究[J].中国工业经济,2019(1):156-173.

[42] EASLEY D, KIEFER N M, O'HARA M, PAPERMAN J B. Liquidity, information, and infrequently traded stocks [J]. The Journal of Finance, 1996, 51(4): 1405-1436.

[43] ANTWEILER W, FRANK M Z. Is all that talk just noise? The information content of internet stock message boards[J]. Journal of Finance, 2004, 59(3): 1259-1294.

[44] DAS S R, CHEN M Y. Yahoo! For Amazon: Sentiment extraction from small talk on the web[J]. Management Science, 2007, 53(9): 1375-1388.

[45] ZHANG Y, SWANSON P E. Are day traders bias free?—evidence from internet stock message boards[J]. Journal of Economics and Finance, 2010, 34(1): 96-112.

[46] 段江娇,刘红忠,曾剑平.中国股票网络论坛的信息含量分析[J].金融研究,2017(10):178-192.

[47] HOPE O K, KANG T. The association between macroeconomic uncertainty and analysts' forecast accuracy[J]. Journal of International Accounting Research, 2005, 4(1): 23-38.

[48] HUTTON A P, LEE L F, SHU S Z. Do managers always know better? The relative accuracy of management and analyst forecasts: do managers always know better?[J]. Journal of Accounting Research, 2012, 50(5): 1217-1244.

[49] CHEN Y, CHEN D, WANG W, et al. Political uncertainty and firms' information environment: Evidence from China[J]. Journal of Accounting and Public Policy, 2018, 37(1): 39-64.

[50] 钟覃琳,刘媛媛.分析师报告在经济政策不确定时期具有更高的信息含量吗?——基于投资者需求和分析师供给的双重视角[J].会计研究,2020(3):34-45.

[51] BAKER S R, BLOOM N, DAVIS S J. Measuring economic policy uncertainty[J]. The Quarterly Journal of Economics, 2016, 131(4): 1593-1636.

[52] FRANKEL R, KOTHARI S, WEBER J. Determinants of the informativeness of analyst research[J]. Journal of Accounting and Economics, 2006, 41(1-2): 29-54.

[53] KOTHARI S P, SO E, VERDI R. Analysts’ forecasts and asset pricing: A survey[J]. Annual Review of Financial Economics, 2016, 8(1): 197-219.

[54] 張俊生,汤晓建,李广众.预防性监管能够抑制股价崩盘风险吗?——基于交易所年报问询函的研究[J]. 管理科学学报,2018(10):112-126.

[55] HUTTON A P, MARCUS A J, TEHRANIAN H. Opaque financial reports, R2, and crash risk[J]. Journal of Financial Economics, 2009, 94(1): 67-86.

[56] KIM J-B, LI Y, ZHANG L. Corporate tax avoidance and stock price crash risk: Firm-level analysis[J]. Journal of Financial Economics, 2011, 100(3): 639-662.

[57] 许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013(7):31-43.

The Effect of Information Disclosure Regulation on Analysts' Information Environment

Xia Xue1 Xu Liping2 Xin Yu2

(1.School Of Marxism, Sun Yat-sen University, Guangdong, Guangzhou 510275;

2.School Of Business, Sun Yat-sen University, Guangdong, Guangzhou 510275)

Abstract: Despite the importance of analysts as information intermediaries in the capital market, there is a lack of research on the relationship between information disclosure regulations and analysts’ information environment. The empirical study on the annual report comment letter finds a significant increase in the utilization of both public and private information in analyst earnings forecasts after a company receiving an annual report comment letter. This effect is contingent upon the supply and demand of information. Specifically, the comment letter has a greater impact when it reveals more and higher quality information and when there is a higher external demand for information.Furthermore, the annual report comment letter can stimulate analysts’ on-site investigations and enhance the quality of earnings forecasts. Finally, analysts’information environment strengthens the inhibition effect of comment letters on stock price crash risk.This research contributes to the understanding of the effectiveness of annual report comment letters and has important practical implications for regulatory authorities and market participants.

Key Words: Comment Letter; Analysts' Information Environment; Public Information; Private Information

猜你喜欢

中国水运(2022年4期)2022-04-27

高校图书馆工作(2020年1期)2020-03-13

旅游纵览·行业版(2019年6期)2019-07-08

中国交通信息化(2018年5期)2018-08-21

通信电源技术(2018年3期)2018-06-26

中国水运(2017年4期)2017-04-26

大陆桥视野(2016年7期)2016-06-13

中国交通信息化(2016年8期)2016-06-06

大庆社会科学(2016年1期)2016-03-20

图书馆论坛(2014年8期)2014-12-31