碳中和目标下推动绿色甲醇发展的必要性分析

2023-10-14 07:53舒斌陈建宏熊健吴其荣喻江涛杨平

化工进展 2023年9期

舒斌,陈建宏,熊健,吴其荣,喻江涛,杨平

(1 重庆远达烟气治理特许经营有限公司科技分公司,重庆 401122;2 重庆市碳捕集与利用技术创新中心,重庆 401122)

国际能源署(IEA) 和全球碳预算(Global Carbon Budget)数据库等权威机构最新数据报道[1-2]指出,2022 年全球与能源相关的二氧化碳排放量创下历史新高,达到创纪录的368亿吨,排放量增长0.9%,其原因是全球化石燃料使用量再次上升。我国是碳排放大国,排放量约占世界总排放量的三分之一,《“十四五”现代能源体系规划》文件指出,十三五末,我国非化石能源消费比重达15.9%、煤炭消费比重56.8%。尽管非化石能源占比近年来呈快速上升趋势,但化石燃料的使用当前依然占主导,要实现“碳达峰、碳中和”目标任务还很艰巨。

“碳达峰、碳中和”目标既是我国体现大国担当,又是应对全球气候变化、进行能源革命、促进产业升级的顶层设计。自我国在2020年9月联合国大会正式提出该目标后,各技术领域快速响应,积极推动技术创新和迭代、试点示范、应用推广等。甲醇是重要的大宗基础化工产品,仅次于乙烯、丙烯和苯,80%以上作为中间原料用于化学工业。我国甲醇产能、产量以及自给率逐年上升,自给率约为90%[3],据IHS Markit 报告,2021 年我国甲醇产能达9738.5万吨,约占全球总产能的67%,总产量达7816.38 万吨,表观消费量约占全球总消费量的60%。在我国甲醇产能结构中[4],煤制甲醇约占80%、天然气制甲醇占8%、焦炉气制甲醇占12%,甲醇行业总碳排放接近2亿吨/年[5],而煤制甲醇就占96.6%。另据测算,如果采用清洁能源(生物质气化重整、可再生电力等)合成绿色甲醇替代传统化石能源甲醇,甲醇工业碳排放将趋近于“零”,降碳效应显著,并可促进相关产业链的技术升级。综合来看,发展绿色甲醇是实现“碳中和”目标的重要举措之一。

1 绿色甲醇技术研究现状

绿色甲醇定义目前国际上尚无统一标准,国际可再生能源署(IRENA)建议按生产原料来源将甲醇分为绿色、蓝色、灰色和棕色。当原料氢气和二氧化碳来源均为可再生时,所合成的甲醇可标注为绿色甲醇。根据全球甲醇协会研究报告,可再生氢气是指利用可再生能源制取氢气,可再生二氧化碳是指生物质来源二氧化碳或直接空气捕获二氧化碳[4]。事实上,当下刻意强调二氧化碳来源意义不大,因为烟气等工业二氧化碳排放在短时间内不可能被阻断,烟气捕集二氧化碳和直接空气捕获二氧化碳在碳减排方面效果等同。因此,本文提出:绿色甲醇指用可再生能源制取的氢气和二氧化碳(来自生物质重整、空气捕集、烟气捕集等均可)合成的甲醇。

1.1 催化剂及合成反应塔

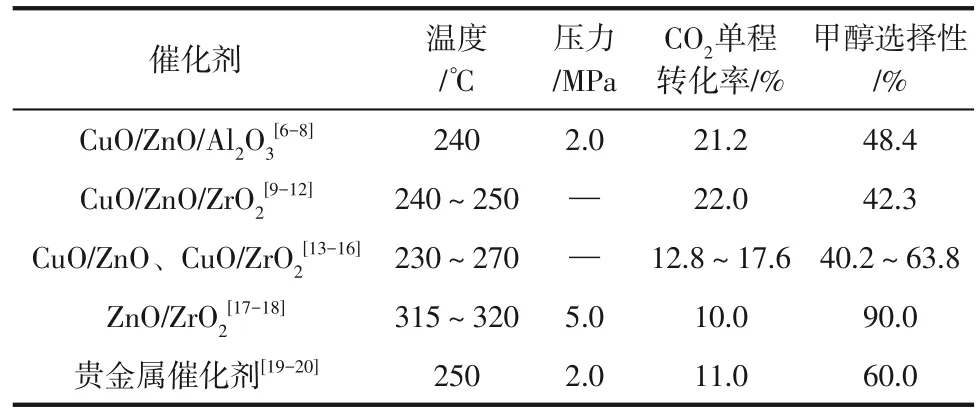

甲醇合成气在催化剂作用下于合成塔内生成甲醇。催化剂是合成的关键,目前可用于合成绿色甲醇的催化剂包括Cu 基系催化剂、金属氧化物催化剂、贵金属催化剂等,但主要侧重于Cu 基系催化剂的研究。表1 为CO2加氢合成绿色甲醇研究的主要催化剂种类。

表1 CO2加氢制甲醇主要催化剂种类

总的来看,催化剂的研究侧重于CO2转化率、甲醇选择性、活性等方面,国内研究尚处于试验、试制、应用的早期阶段。我国煤制甲醇工艺用催化剂基本被国外企业所垄断,CO2加氢制绿色甲醇催化剂是在现有CO 加氢制甲醇催化剂的基础上发展而来,掌握相关技术的主要供应商有丹麦Topsøe、德国Lurgi、英国庄信万丰(Johnson Matthey)(其供应的催化剂占全球市场份额达70%以上)等。2020年以来,国内逐渐才有类似催化剂的生产和应用,代表性研究机构或企业有中国科学院大连化物所(Cu基、ZnO/ZrO2、MoS2)、中国科学院上海高研院(Cu基)、国家能源低碳研究院(Cu基)、西南化工设计研究院(Cu基),但总体处于小试或中试状态。

与催化剂开发类似,CO2加氢制甲醇合成塔亦基于CO 加氢法制甲醇而开发,合成塔经历了高压、低压、中压阶段[21]。低压法是基于高活性的铜基系催化剂,反应温度低(240~280℃),能在较低的压力下(4~8MPa)获得较高的甲醇收率,且选择性好、副反应小、甲醇质量高、原材料消耗小。此外,由于压力低,不仅动力消耗比高压法低很多,工艺设备的制造也比高压法容易,投资降低。目前,世界上新建或扩建的甲醇装置几乎都采用低压法或中压法,其中尤以低压法最多。

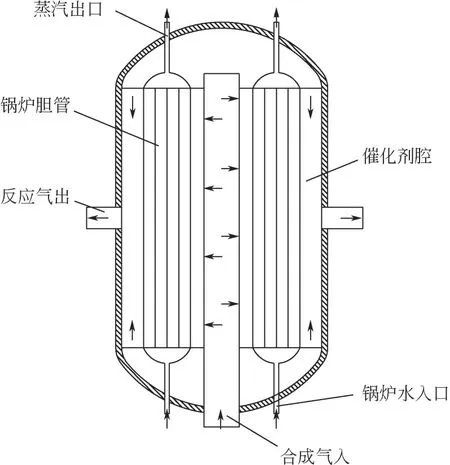

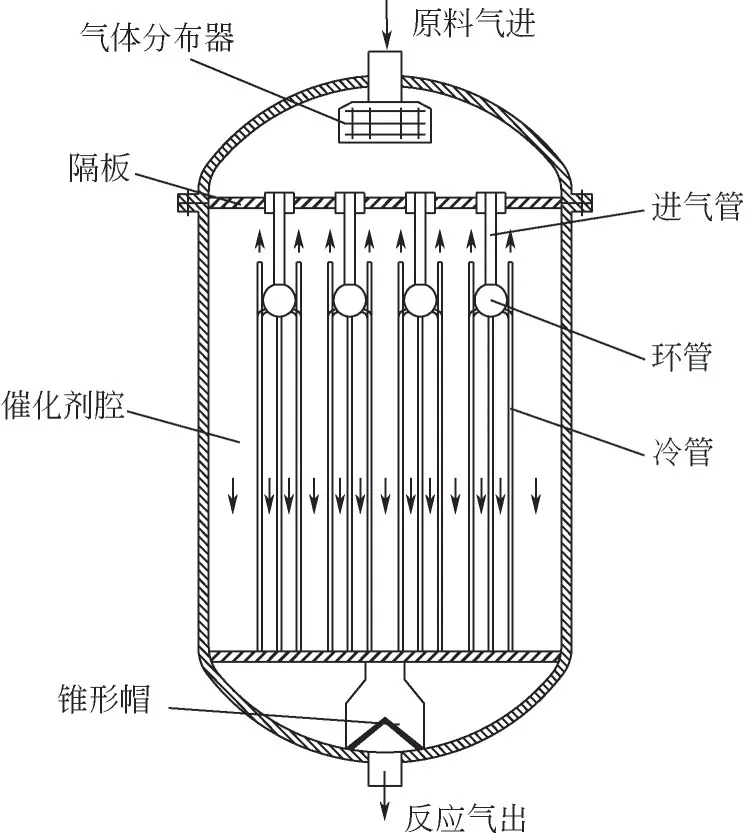

CO2加氢制绿色甲醇合成工艺与传统煤或天然气制甲醇类似,主要区别在于原料气来源(用CO2代替CO)和对催化剂性能要求有所不同,合成塔只需适当改进即可,合成塔按结构型式分为水冷和气冷两大类,如图1和图2所示。

图1 某水冷式甲醇合成塔结构图

图2 某气冷式甲醇合成塔结构图

综合文献[22-27],国内外合成塔代表性设备商有:德国Lurgi、英国Davy、丹麦Topsøe、华东理工大学、林达化工等。德国Lurgi:型式上采用“气冷+水冷”结构,塔内气流轴向流动,合成塔热利用率高(出口温度低),副产蒸汽压力高,CO2转化率较高,副反应产物少,催化剂温区要求较宽,全球市场份额约20%。英国Davy:采用低压法合成,气流径向流动,副产蒸汽,床温均匀。催化剂装填量大,易于装卸,换热管配置少,但CO2单程转化率偏低,循环比偏大,全球市场份额约32%,大型甲醇项目市场份额更大。丹麦Topsøe:塔内气流轴向流动,多个反应器并联,容易造成偏流,CO2单程转化率高、催化剂装填系数高,但设备投资较高,全球市场份额约8%,在我国大甲醇项目应用较少。华东理工大学:塔内采用绝热列管等温型工艺,设计结构对催化剂、原料气、进口温度适应性强,适用于中小型项目,暂无大型装置业绩。林达化工:具有绕管式反应塔、气冷均温式反应塔,壳侧装填催化剂,塔内换热效率高,适用于中小型项目,暂无大型装置业绩。

1.2 试点项目情况

CO2加氢制绿色甲醇技术近年陆续得到工程试点开发,规模从千吨级向万吨级乃至十万吨级迈进,但总体上仍属于商业化早期技术示范论证,代表性项目简述如下[21,28]。

根据前文对绿色甲醇的定义,若氢气来自电解水、CO2来自空气或烟气捕集则为绿色甲醇,代表性项目如下。①冰岛George Olah可再生CO2制甲醇工厂。2011年,国际碳回收公司(CRI)在冰岛开办的首家利用当地廉价地热能制绿色甲醇的现代商业工厂,2012 年投产,2015 年扩建。氢气来自地热发电电解水制氢(1200 吨/年)、CO2来自地热伴生气捕集(5600 吨/年),甲醇规模4000 吨/年。②兰州石化新区“液态阳光”二氧化碳加氢制甲醇中试示范工程。由中国科学院大连化物所提供技术,工艺采用10MW光伏+碱性电解水制氢+CO2来自合成氨工厂尾气捕集,催化剂采用ZnO-ZrO2氧化物,2020 年10 月15 日投产,甲醇规模1440t/a;③中煤鄂尔多斯能源化工有限公司10万吨/年液态阳光——CO2加绿氢制甲醇技术示范项目。CO2来自氨/尿素工段的碳排放捕集、H2来自绿电电解水。甲醇规模10 万吨/年,目前处于可研及设计阶段;④智利CO2加氢制绿色甲醇试点项目。工艺为风力发电+电解水制氢+直接空气CO2捕集,甲醇规模为2022 年一期720 吨/年、2024 年二期4.4 万吨/年、2026年三期44万吨/年。

另一方面,若合成甲醇的原料CO2从烟气或工业尾气中捕集获得,氢气采用焦炉气、低碳烷烃脱氢、氯碱工业副产氢等,一定程度上也可认为是低碳甲醇,代表性项目如下:①河南安阳CO2加氢制低碳甲醇联产LNG项目。CO2来自胺法碳捕集、H2来自焦炉气,催化剂采用铜基催化剂,2022年9月27 日投产,产能为甲醇11 万吨/年和LNG 7 万吨/年;②江苏斯尔邦石化10 万吨二氧化碳制绿色甲醇项目。项目将回收工业尾气中约15万吨CO2和4万吨H2,每年生产10万吨甲醇,项目于2022年底在北京签约。

2 发展绿色甲醇的必然性分析

2.1 政策驱动

我国政府近年陆续出台了大力支持甲醇生产及利用的政策文件,为绿色甲醇产业的发展及应用指明了方向。2019年3月工信部等八部委联合发布了《关于在部分地区开展甲醇汽车应用的指导意见》,鼓励资源综合利用生产甲醇,探索捕获二氧化碳制备甲醇工艺技术及工程化应用;2021 年10 月交通运输部印发《绿色交通“十四五”发展规划》,提到“积极探索氢燃料、氨燃料、甲醇动力船舶应用”;2021年11月工信部印发《“十四五”工业绿色发展规划》,专栏8 为绿色低碳技术推广应用工程“二氧化碳耦合制甲醇”技术;2021 年11 月国家发改委发布了《高耗能行业重点领域能效标杆水平和基准水平(2021年版)》,对煤制甲醇等重点领域进行了明确的规定,在严格的能效与碳排放标准规定之下,传统煤制甲醇落后产能的淘汰将迎来加速;2022年3月国家发改委、国家能源局联合制定《氢能产业发展中长期规划(2021—2035年)》,探索开展可再生能源制氢在合成甲醇等行业/替代化石能源的示范;2022 年8 月工信部、科技部等八部委联合发布《关于在部分地区开展甲醇汽车应用的指导意见》,提出“按照因地制宜、积极稳妥、安全可控的原则,重点在资源禀赋条件较好且具有甲醇汽车运行经验的地区,加快M100甲醇汽车的应用”。一系列的鼓励支持政策对促进绿色甲醇发展将起到极大推动作用,也是发展绿色甲醇的根本保障。

2.2 工艺优势

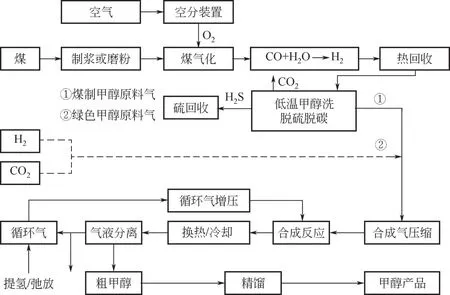

因我国煤炭的资源禀赋及综合生产成本等因素,煤制甲醇占我国80%以上产能[4],本文以煤制甲醇工艺代表传统甲醇工艺。CO2加氢制绿色甲醇工艺,与传统煤制甲醇工艺相比具有很大的优势特点,工艺流程对比如图3所示。

图3 煤制甲醇与绿色甲醇工艺流程对比

图3中:煤制甲醇工艺,预制后的煤与来自空分后的氧气在气化炉内制得高CO 含量的粗煤气,经水煤气变换获得氢气,再经净化工序,将多余的CO2和硫化物脱除得到甲醇合成气,合成气主要是CO、H2、CO2、H2O和少量CH4、H2S等气体,经过压缩、合成、分离等工序获得粗甲醇。煤制甲醇工艺包含了空分、煤的预制和气化、水煤气变换、脱硫脱碳等,工艺复杂、流程长、运维难度大,工艺能耗高,三废多,环保性差;CO2加氢制绿色甲醇工艺,原料气为质量分数达99%以上的H2和CO2气体,组成更纯粹,并可严格按化学计量进行配比给料。CO2与氢气生成甲醇的反应热(49.4kJ/mol)更低,约为CO 与氢气反应热(90.7kJ/mol)的一半,低温有利于化学平衡朝生成甲醇方向进行。催化反应条件更温和,CO2加氢制甲醇通常在200~300℃[7-8]、5MPa[17]左右条件下进行,传统煤制甲醇反应条件通常在300℃以上、8MPa 左右。CO2加氢制甲醇工艺三废主要是弛放尾气、精馏塔废水、失效催化剂,没有原料气制备和净化产生的三废问题。

综合而言,CO2加氢制绿色甲醇工艺与煤制甲醇相比,最大优势是缩短了流程段,降低了复杂度和设备投资,生产排放也大幅减少。

2.3 降碳效应

姬加良[29]研究了煤与不同原料重整气化制甲醇对CO2排放的影响,给出了煤制甲醇二氧化碳排放系数3.0 吨CO2/吨甲醇的研究结论。全球甲醇协会甲醇研究所(Methanol Institute)在报告《甲醇碳足迹报告2022》[4]中,给出了煤制甲醇全生命周期碳排放300g CO2/MJ(折合5.85t CO2/t 甲醇)的分析结论,其中生产段约3.1t CO2/t 甲醇;天然气制甲醇,甲醇的全生命周期碳排放为100g CO2/MJ(折合1.85t CO2/t 甲醇),其中生产段约0.5t CO2/t 甲醇。

绿色甲醇原料中H2来自绿色电力电解水、CO2来自碳捕集(或其他可再生CO2),因此具有极低的碳排放足迹。绿色甲醇全生命周期碳排放为4~10gCO2/MJ[4](折合0.08~0.2t CO2/t 甲醇),与煤制甲醇相比可减少96%~99%的碳排放,不仅如此还可额外消纳约1 亿吨CO2。在碳中和目标下,绿色甲醇逐渐替代煤制甲醇或天然气制甲醇的生产和利用,是甲醇产业升级并降低碳排放强度的有效策略。

2.4 绿电及CO2转化消纳

绿电是指在生产电力过程中的CO2排放量为零或趋近于零,绿电主要来源为太阳能、风力、水力、生物质能、地热等,我国绿电主要以太阳能和风能为主。2022 年5 月12 日,中央宣传部举行的“中国这十年”系列主题新闻发布会介绍到,我国风电、光伏发电等绿色电力装机容量居世界第一。2022 年7 月举行的《中国电力行业年度发展报告2022》发布会报道[30],2022年底全国发电装机容量达到26 亿千瓦左右,其中非化石能源发电装机合计达到13 亿千瓦左右,并预计到2025 年,我国电源装机达到30 亿千瓦左右,其中非化石能源发电装机占比约50%,煤电发电量占比将从2020 年的61%下降到2025年的56%。

绿电的生产易受自然条件影响,随着我国绿电装机规模不断增大,需要考虑及时消纳问题,以避免“弃风弃光”或建设高成本的化学储能系统。将绿电电解水制氢再合成甲醇的技术路线则是一个很好的解决方案。甲醇质量能量密度达19.95GJ/t,既可作为优质燃料,又是大宗的基础化工产品,相比氢气而言储运成本更低、更安全。氢气运输成本为32.2~64.3CNY/(GJ·100km)、甲醇的运输成本则为1.49~2.72CNY/(GJ·100km)。因此绿色甲醇可以作为绿电消纳的良好载体。计算发现,若采用成熟的碱性槽电解水制氢(制氢电耗约4.5kWh/m3)、氢气用于合成甲醇,每制得1t 甲醇至少可消纳9830kWh 绿 电, 其 中 制 氢9480kWh、 合 成350kWh。目前我国甲醇产能接近9800万吨,若全部采用绿电制氢并甲醇合成,预期最大将消纳9633.4×108kWh绿电,而据国家统计局发布的能源数据,2022年我国风力发电量6867.2×108kWh、太阳能发电量2290×108kWh,绿色甲醇远期消纳绿电能力与两者目前的发电总量相接近;另一方面,与当前主流的锂电化学储能对比,锂电电芯单体能量密度约160Wh/kg,折合5.76GJ/t,1t 甲醇存储能量是锂电的3.46倍。

党的二十大报告要求“加强煤炭清洁高效利用”、全国能源工作会议要求“发挥煤炭的兜底保障作用,着力调整优化能源结构”。文献显示我国当前有至少超过1600个大型CO2排放源,包括火电厂、水泥厂、钢铁厂、石油、化工等[31];国际能源署(IEA)在2020年报告预测,2030年我国碳捕集量约达4 亿吨、2050 年约16 亿吨、2070 年约22 亿吨,目前基于燃煤电厂烟气捕集1t CO2综合成本超过300 元[32](化学吸收法),而空气捕集的成本更高。大量CO2捕集下如不能形成资源利用产生经济效益,会对碳中和目标带来不利影响。CO2是合成绿色甲醇必须原料之一,因此绿色甲醇生产可与捕集的CO2形成工艺上的匹配及上下游产业链关系,促进CO2消纳并带来经济效益。煤化工领域一直也是大的CO2排放源,采用煤、天然气等制备化工原料或材料时,CO2排放量很大且浓度高。从CO2捕集角度看,对煤化工过程的CO2进行捕集方法更灵活、成本也比从大气或烟气捕集更低;从发展绿色甲醇角度看,CO2的来源也可能先从煤化工捕集开始。

2.5 市场需求

作为大型船舶的“零碳”燃料可能是绿色甲醇未来最先实现的应用场景[33]。国际航运温室气体(GHG)排放已于2008年达峰,2018年二氧化碳排放量约10.76亿吨,占全球2.89%,IMO(国际海事组织)初步战略[34]是,到2050 年GHG 排放总量至少减少50%,碳排放强度力争减少70%。2017 年IMO 正式确定甲醇为船舶燃料,我国《甲醇/乙醇燃料动力船舶技术与检验暂行规则》已完成评审,ISO正在制定甲醇船舶燃料国际标准。综合相关报道,截至2022 年底全球已订购商业化甲醇燃料船舶93 艘(1 艘大型货轮的需求为2 万吨/年),主流船用发动机厂家均完成船基甲醇发动机开发。全球最大集装箱承运输公司Maersk 2022 年宣布与6 家绿色甲醇生产企业战略合作[35],并预测到2030 年前,将有600万吨的可再生甲醇需求,用于驱动其700艘船中的25%,同时宣布,所有新购、新建造船只必须能使用干净的甲醇、氨等碳中和燃料,以达成2050 年前净零碳排目标。国际可再生能源属(IRENA)发布《创新展望:可再生甲醇》的研究报告,预计到2025 年,全球甲醇年产量预计将从目前的1亿吨增长到1.2亿吨,2050年达到5亿吨,其中绿色甲醇产量将达到2.5 亿吨、生物甲醇1.35亿吨,传统甲醇1.15 亿吨。以此推算,要生产2.5亿吨绿色甲醇,将需要约3.5 亿吨CO2和4800 万吨H2,需要建设约200 多条百万吨级以上的甲醇产线。绿色甲醇行业具有极大的市场空间。需要指出的是,尽管绿色甲醇可能最先在大型船运领域普及应用,但其最大的市场需求仍将是作为化工中间原料和材料,而该需求在甲醇的应用占比中达80%以上。

2.6 促进甲醇工业绿色转型

甲醇期货交易数据显示,2022年下半年~2023年4 月,甲醇现货报价2450~2700CNY/t,煤制甲醇完全成本则在3300 CNY/t左右,成本与现货价格出现倒挂,煤制甲醇原料煤和燃料煤的成本占总生产成本的70%~80%,煤炭价格走势对甲醇成本端的影响非常明显。CO2加氢制绿色甲醇成本主要受绿氢价格影响(影响占70%~80%),而绿氢价格由绿电价格决定。本文根据相关边界条件对煤制甲醇和绿色甲醇生产成本进行了大致测算对比,如表2所示。

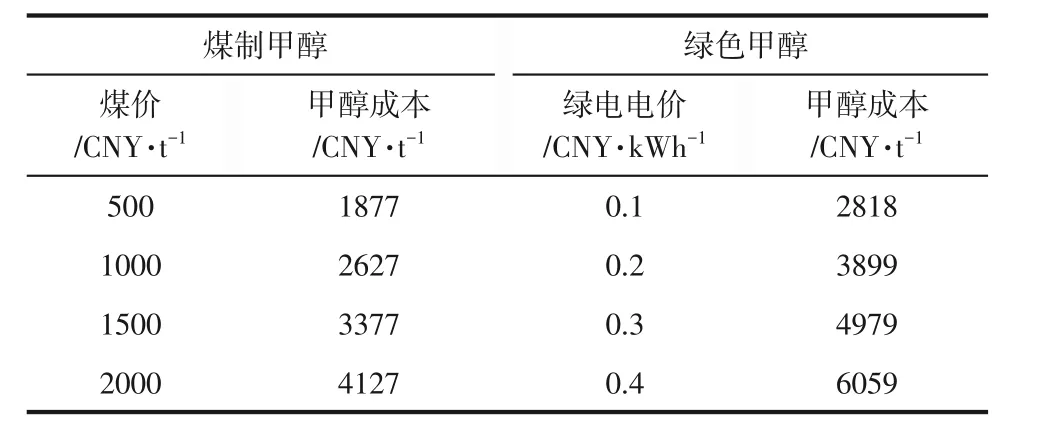

表2 煤制甲醇和绿色甲醇大致成本对比表

由表2 可知,当煤价低于1000CNY/t 时,煤制甲醇成本优势明显;当煤价位于1000~1500CNY/t、绿 电 价 格 位 于0.1~0.2CNY/kWh 时(CO2价 格200CNY/t),绿色甲醇生产成本与煤制甲醇比较接近。

国家新能源电价政策要求,2022 年以后风光电价实行平价上网。国家发改委能源研究所报告数据显示,截止2022 年底我国风光发电装机占比达到29.6%;国家能源局预期2023年风光装机将新增1.6 亿千瓦,累计占比超过32%。另据联合国全球契约领导人峰会报告《光伏产业展望2025》预测,到2025 年全球光伏电价将平均降至1 美分/kWh 甚至更低(约合0.067CNY/kWh),中国到2025 年,新建光伏项目的度电成本将较新建煤电项目低30%以上。绿电价格能够降低一方面是因可再生能源项目的建设成本快速下降;另一方面是装机规模和占比在电源结构中的快速提升,与之相对的煤电总规模虽可能因产能优化和清洁能源替代而大幅降低,但煤电价格受煤价影响却未必能够下降,煤电的远景作用为用于可再生能源调峰和承担基础负荷以保障电力稳定,大规模的绿电产能从电力生产源头上起到CO2排放大幅减量的促进作用。随“光伏+储能”制氢技术的极大进步,绿电制氢大规模应用将具备经济可行性,届时制氢成本将降至1.005~1.675CNY/m3。

可见随着绿电装机规模不断增加,价格将不断降低,当绿电成本低于0.1CNY/kWh 以及碳交易机制不断完善、碳税补贴等落实,绿色甲醇将体现出极大的成本优势、经济性和竞争力。此外,在绿电成本低的情况下,甲醇等煤化工产业也可以大量使用绿电作为生产用能,不仅原料来源实现绿色,还间接促进了用能过程CO2排放量的大幅降低。总而言之,当绿色甲醇生产成本大幅降低而效益提升时,无疑将促进煤制甲醇乃至整个煤化工产业链的绿色转型。

3 结语

甲醇工业是我国重要的基础化学工业,绿色甲醇则契合了降碳、消纳绿电及CO2等技术优势,随着全球对气候变化的重视及全球航运业等重点领域对使用“零碳”燃料的硬性要求,绿色甲醇需求将越来越大,在政策鼓励、绿电装机规模不断提高、氢气及CO2原料获取成本逐渐下降等条件下,绿色甲醇生产成本也将不断降低,与煤制甲醇相比将体现出经济性和竞争性,对促进煤化工产业升级尤其实现“绿色甲醇化工”提供助力。总而言之,在碳中和宏观目标下,发展绿色甲醇十分必要。

猜你喜欢

化工管理(2022年14期)2022-12-02

云南化工(2021年10期)2021-12-21

云南化工(2021年8期)2021-12-21

中国石化(2021年8期)2021-11-05

石油石化绿色低碳(2019年6期)2019-02-13

浙江大学学报(工学版)(2016年11期)2016-06-05

中国化肥信息(2016年27期)2016-05-17

Coco薇(2016年2期)2016-03-22

中国资源综合利用(2016年4期)2016-01-22

化工生产与技术(2014年6期)2014-02-27