科技金融提高了珠三角地区工业企业科技创新效率吗?

——基于DEA-Malmquist-Tobit模型的分析

2023-10-13 01:31于硼聚

科技创业月刊 2023年9期

肖 锋,于硼聚

(赣南师范大学 经济管理学院,江西 赣州 341000)

0 引言

工业是我国经济发展的重要支柱,但长时间以来,我国工业面临的一个重要问题就是未能掌握核心技术、缺乏核心竞争力。激发企业科技创新的热情,使其掌握具有竞争力的核心技术,是我国工业良性发展的必经之路。经过改革开放40多年的发展,珠三角地区已经逐步成为具有全球影响力的先进制造业基地和我国重要的研发创新基地,是推动我国参与全球化战略的核心主体区域,在国家经济发展和改革开放大局中有着突出的引领作用和重要的战略地位;而大湾区战略以及“广深港澳科技创新走廊”概念的提出,为珠三角带来了更多的发展机会。经济的进一步发展需要依靠科技的不断进步,而科技发展及其成果的转化则离不开金融的支持和推动[1],将科技和金融二者融合发展形成的科技金融由此成为了推动产业结构转型升级、实现经济高质量发展的重要动力。基于此,本文选取珠三角9个地级市2011-2020年的科技投入产出数据,从动态和静态两种角度衡量珠三角区域内工业企业的科技创新效率,并从科技金融视角剖析其对工业企业技术创新效率形成的重要影响,为珠三角工业企业的发展提出策略与建议。

1 文献综述

科技金融的发展在一定程度上提升了高技术产业的创新效率[2],但在不同行业、不同地区存在差异性[3],并且一省的科技金融投入不仅可以提升本省的科技创新能力,还会对其邻近省域产生正向影响[4]。政府资金投入、外商投资、科技信贷和资本市场是科技金融影响科技创新效率的重要因素,但学者们得到的结论却存在较大差异。其中,政府资金投入对科技创新效率产生的影响包括抑制作用、促进作用、倒“U”型影响以及并未产生显著影响4种主要结论[4-7];而外商投资则存在抑制作用[2]和正向作用[7]两种结论;在科技信贷投入方面,则存在3种主要观点,一是不利于科技创新效率的提高[5],二是能够促进科技创新效率的提高[7],三是认为科技信贷存在长期滞后效应,在短期能够产生显著正向影响,而长期则存在明显的抑制作用[8];最后在资本市场产生的影响方面,也存在着正向影响科技创新效率[5]和不存在显著的影响作用[7]两种结论。

科技部此前的一项调查结果显示,在我国所有行业分类中工业创新活跃度最高,且工业企业在所有行业企业中创新活跃程度也是最高的,创新成功率也较高。根据赵昌文等[9]对科技金融的定义,工业企业是科技金融的重要组成部分和服务对象。李灿芳[3]研究发现,科技金融资金投入对科技创新效率的影响会随地区的发达程度递减,而珠三角地区是我国经济最为发达的地区之一,科技金融的资金投入是否对科技创新效率的影响较小呢?科技金融各要素的表现又如何呢?基于以上文献梳理,本文将珠三角地区工业企业作为研究对象,收集2011-2020年珠三角地区地级市面板数据并结合DEA-Malmquist-Tobit模型,从工业企业的静态效率、动态效率两个角度实证分析珠三角地区工业企业科技创新效率现状,并结合Tobit模型分析科技金融对工业企业科技创新效率的影响,以期为珠三角工业企业的发展和进步提供有价值的信息。

2 科技创新效率分析

2.1 DEA-Malmquist指数方法

DEA-Malmquist指数方法弥补了传统DEA方法只能用于测算静态效率的缺点,可以进一步进行效率的动态分析,将全要素生产率分解成技术进步指数和纯技术效率两大部分,在此基础上分析技术进步对效率产生的影响。Malmquist方法具体表达如下:

Dt(x,y)是用来表示研究对象在t期的技术条件下,t期至t+1期内的生产函数;Dt+1(x,y)则是用来表示企业在t+1期的技术条件下,t期至整个t+1期内的生产函数。本文中,如M的值大于1,表示考察期内研究对象效率提升;若M值的值小于1,则表示考察期内研究对象效率下降;若M值等于1,则表示考察期内研究对象效率没有改变。

2.2 变量与数据说明

通过深入梳理相关学术文献资料,发现目前影响我国科技领域创新产出效率的因素有很多。在参考以往学者研究成果的基础上,同时结合实证数据资料的可得性、有效性,本文以珠三角地区的9个地级市为样本,选取样本地级市2011-2020年规上工业企业R&D经费内部支出、规上工业企业R&D从业人员数作为投入指标,选取规上工业企业新产品出口值和规上工业企业新产品销售收入作为产出指标,所有原始数据均来源于《广东省统计年鉴》和各地级市统计年鉴。

表1 科技创新效率指标及说明

2.3 实证检验与结果分析

2.3.1 科技创新率静态分析

由表2可以看出,珠三角工业企业科技创新效率在考察期后半段的表现要明显优于其前半段。除珠海外的8个地级市在考察期内至少有两年达到产出有效,其中深圳有4年达到产出有效,在样本中位居首位;9个地级市在考察期的10年内绝大部分时间科技创新效率均大于0.5,科技创新效率较高。其中,中山、江门和肇庆三市的工业企业在2011-2020年的科技创新效率整体呈现上升趋势;广州、珠海、佛山和惠州四市的工业企业则在考察期内的科技创新效率整体较为稳定且保持了较高的水平;而考察期内深圳市工业企业科技创新效率呈现明显的倒“U”型趋势,2017年之前效率整体呈现上升趋势,且在2014-2017年达到并维持产出有效状态,但从2018年开始效率整体呈现下降趋势,表明近年来深圳市工业企业科技创新在技术和规模上存在问题。东莞市工业企业科技创新效率则在2011-2015年科技创新效率虽有小幅提升,但整体仍然偏低,而在2016年东莞市工业企业科技创新效率得到了跨越式提升,并在此后一直保持着较高水平。

表2 2011-2020年珠三角地区工业企业科技创新静态效率

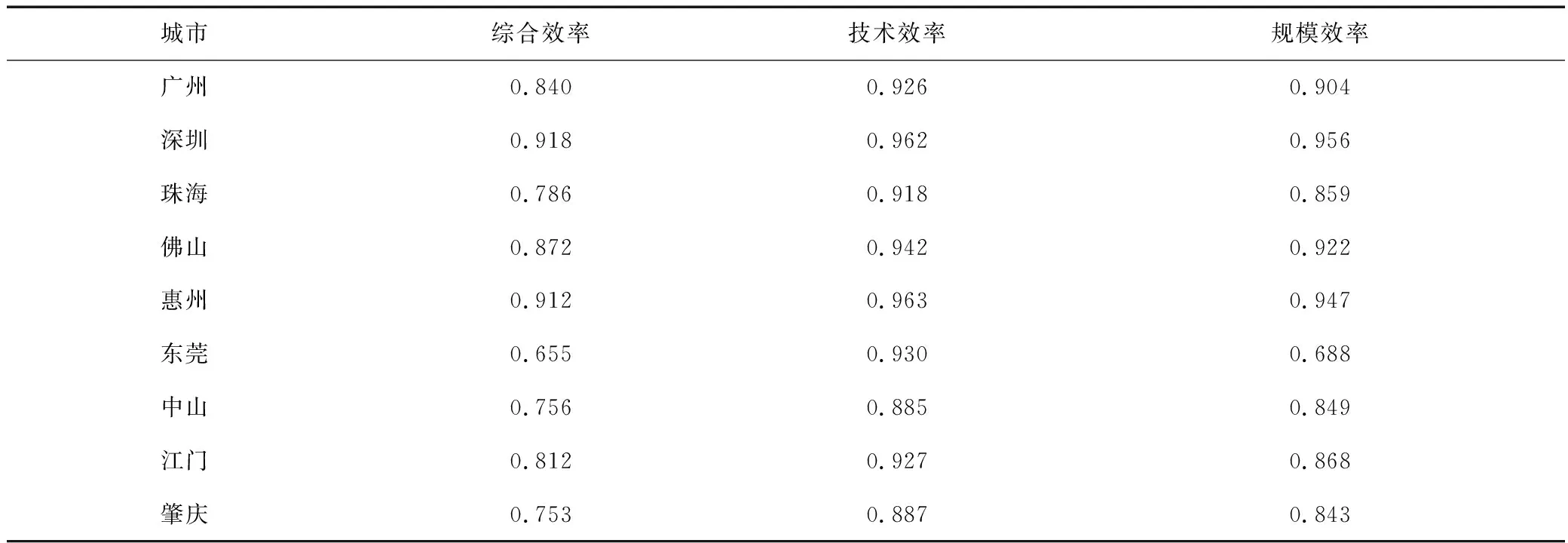

如表3所示,从综合效率来看,考察期内9个地级市中只有深圳和惠州的工业企业科技创新综合效率大于0.9,表明其科技创新效率相对有效;剩余7个地级市创新效率均小于0.9,处于非有效状态。从技术效率角度来看,9个地级市中除了中山和肇庆外,其余7个地级市的技术效率均超过了0.9,处于相对有效状态;中山市工业企业的技术效率为0.885,肇庆市的则为0.887,两市工业企业技术效率需要进一步提升。从规模效率角度来看,只有广州、深圳、佛山和惠州四市规模效率超过0.9,这表明相较于技术效率,珠三角地区工业企业更多是由于规模效率不足导致达不到产出效率有效状态。

表3 2011-2020年珠三角地区工业企业科技创新静态效率分解

2.3.2 科技创新效率动态分析

如表4所示,除深圳、珠海、佛山、惠州外,其余五市的工业企业全要素生产率均大于1,说明珠三角大部分地级市工业企业科技创新效率处于增长状态;珠三角地区工业企业动态效率整体均值为1.020,说明珠三角地区9个地级市工业企业科技创新产出效率保持年均2%的增长。

表4 2011-2020年珠三角地区工业企业科技创新动态效率

从技术进步角度来看,考察期内除珠海和惠州两市外,其余城市工业企业技术进步指数均大于1,珠三角地区整体技术进步均值为1.017,表明珠三角地区工业企业科技创新全要素生产率的提高主要是由于技术进步指数的提高;从纯技术效率角度来看,九市中只有东莞和中山两市工业企业的纯技术效率值大于1,在考察期内纯技术效率整体保持了增长,而珠三角地区工业企业整体纯技术效率均值仅为0.996,在考察期内呈现下降趋势,表明珠三角地区工业企业纯技术效率仍有较大的进步空间;从规模效率角度来看,深圳、珠海、中山三市的工业企业规模效率小于1,其余城市的均大于等于1,可以看出规模效率的提高是珠三角地区工业企业科技创新效率提高的重要因素。

3 科技金融对工业企业科技创新效率影响的实证分析

3.1 Tobit模型建立

基于前一部分对科技金融效率影响因素的分析,本文构建了如下的Tobit回归模型:

Efficiency=μi+β1XGI+β2XF+β3XTE+β4XDE+β5XA+εi

其中,β代表各自变量的回归系数,Efficiency代表各地级市工业企业各年的DEA静态效率,XGI代表各地级市各年政府科技财政支持力度,XF代表各地级市金融机构的融资能力,XTE代表各地级市工业企业各年的全员劳动生产率,XDE代表各地级市工业企业债务融资能力,XA代表各地级市第二产业盈利能力,μi代表方程的残差项。

3.2 影响因素选取

在借鉴相关研究成果并结合相关经济理论的基础上,本文从科技金融3个不同的方面综合分析影响科技创新效率的因素。

政府是推动科技发展的重要力量,政府的科技财政支出是科技创新资金的重要一环。因此本文选取各地级市2011-2020年度科技财政支出占财政总支出的比重这一指标,以此来衡量政府在工业企业科技金融发展中的支持作用。

资金对于企业的创新研发投入有着重要的作用,通过金融市场进行间接融资是目前最主要的融资方式。因此,本文选取各地级市金融机构贷款占存款比重作为衡量各市金融市场融资能力的指标。

工业企业自身的融资能力与各项日常生产、经营状况息息相关,同时也对研发创新活动产生重要影响。因此,本文选取各地级市工业企业资产负债率作为衡量企业债务融资能力的指标。

由于除了科技金融以外,企业生产效率和工业产业整体盈利能力也会影响工业企业科技创新效率,因此本文将工业企业全员劳动生产率和第二产业增加值占GDP比重作为控制变量,分别衡量工业企业生产效率和工业产业整体盈利能力。各影响因素评价指标具体如表5所示。

表5 科技创新效率影响因素评价指标

3.3 实证结果分析

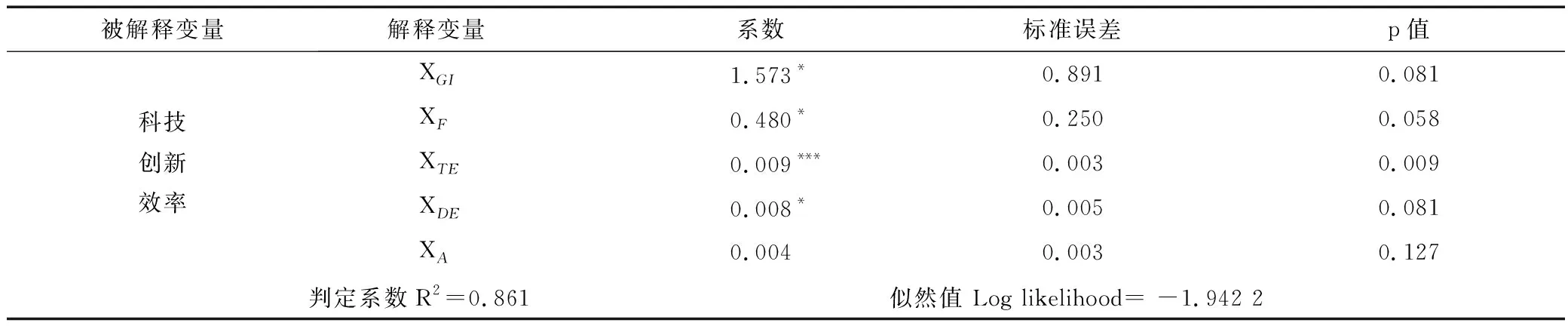

从表6可以看出,Tobit回归模型的R2为0.861,模型整体拟合度较好。5个解释变量中有4个解释变量通过了10%的显著性检验,其中工业企业全员劳动生产率(XTE)通过了1%显著性检验,政府财政科技支出占财政总支出的比重(XGI)、金融机构贷款占存款比重( XF)、工业企业资产负债率(XDE)通过了10%显著性检验,而工业增加值占GDP比重(XA)则没有通过显著性检验。

表6 科技创新效率影响因素Tobit回归结果

回归结果表明:①政府科技财政支出占财政总支出的比重反映了对科技创新效率提升的重视程度。政府作为科研创新的主要推动者,在珠三角地区工业企业的科技创新效率中发挥着重要作用,政府的财政政策有力地推动了珠三角地区工业企业科技创新效率的提高。②地级市金融机构的贷款占存款比重的提高能够显著促进工业企业科技创新效率的提高。这实际上说明了金融市场融资服务能力相对越强,工业企业创新的外部融资需求渠道也越通畅,可供工业企业科研领域创新的资金总投入额也相应增加,进而促进工业企业科技创新的效率提高。③企业的全员劳动生产率能够对企业科技创新效率的提高产生正向影响。R&D从业人员是企业科技创新的重要投入,R&D人员的效率能够对科技创新效率产生重要影响。R&D从业人员是企业从业人员的重要组成部分,企业全员劳动生产率的提高可以在一定程度上代表着R&D人员效率的提高,企业的科技创新效率也会因此提高。④企业资产负债率的提高也会对企业科技创新效率产生显著的正向影响。目前我国金融市场仍然不够成熟,债务融资仍然是企业的主要融资手段,因此企业资产负债率的提高可以一定程度上代表着企业债务融资能力的提高,企业通过债务融资获得更多的资金支持用于企业的生产、研发、经营活动,科技创新投入的相应增多能够带动企业科技创新效率的提高。⑤第二产业增加值占GDP比重的增加不会对工业企业科技创新效率的提高产生显著的影响。第二产业的盈利能力不会影响工业企业科技创新效率,这一结论与余子鹏和王今朝[10]得出“企业盈利能力提升并没有对技术创新投入形成拉力,说明企业追求短期利益,缺乏长远战略目标,盈利能力不能转化为增加技术创新投入以获取经营持续力”结论相吻合,实证结果说明工业企业的盈利能力更多用来维持企业持续稳定的经营和发展,相较而言对企业研发创新的投入较少,导致了产业盈利能力对于工业企业的科技创新效率无显著影响这一结果的产生。

4 结论与启示

4.1 研究结论

从静态效率分析结果来看,珠三角地区工业企业2011-2020年的科技创新效率总体较高,但是没能达到有效状态,珠三角地区工业企业的科技创新效率存在改进空间。珠三角地区工业企业全要素生产率的提高来源于技术效率的提高,提高规模效率是珠三角地区工业企业科技创新今后发展首先要解决的问题。

从动态效率分析结果来看,珠三角地区工业企业整体全要素生产率较高,技术进步指数在2011-2020年保持增长,推动了工业企业全要素生产率的增长;纯技术效率对科技创新效率的贡献不足,珠三角地区工业企业需要加强资源利用效率,从而更好地推动科技创新发展。

从影响因素分析结果来看,政府财政支持、金融市场融资能力和工业企业债务融资能力3个科技金融要素指标对科技创新效率有显著的促进作用;控制变量中的企业全员劳动生产率也对科技创新效率有促进作用,而工业产业盈利能力则对企业科技创新效率的影响不显著。由此可以得出,科技金融能够提升珠三角地区工业企业的创新效率。

4.2 政策启示

4.2.1 加强校企合作,提高科创能力

珠三角地区工业创新效率在纯技术效率方面存在较大不足,提高纯技术效率是未来珠三角工业创新进步的重要途径。未来珠三角地区工业企业应积极同高校等科研机构开展合作,共建实验室,开展合作项目,强化产学研用能力,建立完善的学习机制,增强企业在产学研合作中获取、转化和创造新技术和新知识的能力,提高自身科研创新水平和效率。

4.2.2 继续发挥财政对科技创新的支持作用

政府作为推动科技创新发展的重要力量,应该继续加大对科技金融的支持力度,同时优化财政资金的分配和使用政策,制定严格的信息披露制度,提高财政资金的利用效率,通过财政补贴、免退税等综合的财政手段最大限度发挥财政的支持作用,为工业企业的科技金融发展提供重要的外部资金支撑。

4.2.3 优化金融市场,吸引更多投资

金融支持能够显著提高珠三角工业创新效率,珠三角地区地处我国对外开放的最前沿,毗邻香港这一国际金融中心,应该发挥区位优势,在出台各种给予工业创新的金融优惠政策的基础上,积极吸引外商投资,丰富工业发展的资金来源。作为市场的最重要监管者和引导者,政府应加强顶层设计,发挥市场引导作用,规范金融市场,创造良好的投资环境。

猜你喜欢

当代水产(2022年4期)2022-06-05

甘肃教育(2020年14期)2020-09-11

黄河之声(2018年5期)2018-05-17

商周刊(2017年17期)2017-09-08

领导决策信息(2017年9期)2017-05-04

Coco薇(2015年10期)2015-10-19

时代英语·高二(2015年1期)2015-03-16

中国卫生(2014年11期)2014-11-12

机械制造文摘(焊接分册)(2014年6期)2014-03-20

印刷经理人(2013年1期)2013-04-07