2023 年豆粕需求高现实探讨

2023-10-11 02:30作者林国发吴曦

广东饲料 2023年8期

◆作者:林国发 吴曦

◆单位:布瑞克农业大数据研究部

1 我国饲料蛋白来源及构成

蛋白质饲料是指自然含水率低于45%,干物质中粗纤维又低于18%,而干物质中粗蛋白质含量达到或超过20%的豆类、饼粕类、鱼粉等。我国饲料蛋白原料主要有豆粕、菜粕、棉粕、DDGS、花生粕、鱼粉、葵花粕、肉骨粉等。不同饲料蛋白原料粗蛋白存在差异,具体见表1。

表1 不同种类饲料蛋白原料粗蛋白含量

饲料营养中两大关键指标分别为单位能量和粗蛋白含量,在不考虑粗蛋白氨基酸组成影响,低蛋白原料需要添加更高比例方能达到同等粗蛋白含量。蛋白原料构成占比不能单纯看蛋白原料数量,更应该结合蛋白原料的粗蛋白含量进行纯蛋白折算。全球最大蛋白原料为豆粕,折纯占整个蛋白的七成左右,其次是菜粕、棉粕、DDGS、花生粕。国内方面饲料蛋白结构跟全球相似,豆粕占比最大,2021/22 年度豆粕占饲料蛋白提供粗蛋白比例达到77%,其次为菜粕、棉粕、鱼粉(含国产鱼粉)。

2 豆粕用途及影响豆粕需求因素

豆粕粗蛋白中氨基酸种类均衡,适合各种畜禽、水产。国内豆粕主要用于禽类、猪料、牛羊精料,水产方面随着近十年菜粕、棉粕供应整体下降,豆粕在水产料使用占比也在提升。豆粕大部分用于饲料,也有少部分用于酱油等食品加工,其中一些过期或发霉的豆粕可能用于有机肥发酵,但总的来说豆粕95%以上用于饲料加工。影响豆粕饲料需求归纳为养殖饲料需求和饲料蛋白之间替代两大因素影响,饲料需求变化主要受到畜禽存栏和水产存塘量影响。

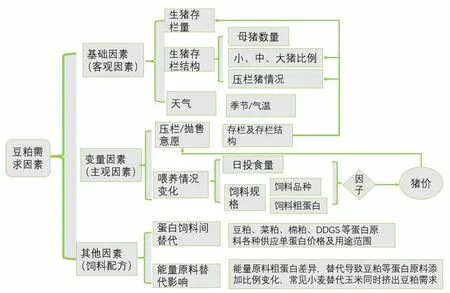

畜禽存栏作为畜禽饲料需求基数,同时畜禽存栏结构、喂养方式均影响了饲料需求(见图1)。特别在生猪方面表现尤为明显,具体体现在生猪存栏结构小猪、中猪、大猪、种猪存栏结构。大猪是否存在压栏及抛售,压栏或抛售对中短期饲料需求影响极为显著,30%大猪压栏一个月,至少导致当期一个月猪饲料需求增加15%,如果30%大猪压栏2 个月甚至会使得当期猪料需求增加10%~15%,压栏第二个月猪饲料需求增加30%~40%;而中小猪存栏较多情况下,当期饲料需求偏低,但随着中小猪体重增加,饲料需求将迎来2~3 个月持续增长。另外喂养方式对豆粕需求影响还表现在猪价高时,部分养殖户使用中小猪料喂养生猪至出栏,而中小猪粗蛋白含量高,需要添加更多的豆粕;而猪价低时,养殖户按照不同阶段喂养对应饲料,进而降低整个过程喂养饲料平均蛋白。

图1 生猪豆粕需求因素分析框图

水产方面存塘量作为影响饲料需求基数,但同时受到养殖品种和养殖阶段性影响,同时由于水产养殖品种绝大部分为变温动物,气温低时活性不足,采食量下降,水产饲料需求受到季节性和当期天气影响。水产饲料按照水体类型可以分为淡水饲料和海水及水产特种饲料,但从影响豆粕需求角度可以分为草食水产饲料、杂食水产饲料、肉食水产饲料,其中草食水产饲料粗蛋白含量较低,在22%~25%,杂食类水产饲料粗蛋白在30%~35%,而肉食水产饲料粗蛋白达到35%~40%,同等水产饲料,因饲料品种差异,对饲料蛋白需求存在巨大变化。水产饲料一般情况下从二季度中开始需求快速增加,10 月份后快速回落,广东、广西地区因冬季气温较高,加上近几年设施养殖发展较快,冬季饲料需求下降幅度有放缓趋势,广东冬季水产饲料产量达到二季度80%~90%,为三季度60%~70%,华中地区淡水养殖省份及长江以北沿海地区冬季的水产饲料仅为三季度10%~20%。

豆粕与其他饲料蛋白之间替代表现在菜粕、棉粕、花生粕、葵花粕、DDGS、鱼粉、玉米蛋白粉等饲料蛋白原料供应及比价,比价一般按照单蛋白和蛋白原料绝价差。豆粕需求除了与其他饲料蛋白之间发生替代,由于饲料中能量原料其粗蛋白含量差异,饲料配方中能量原料调整也会影响豆粕添加比例,饲料中大量添加小麦除了替代玉米还挤出豆粕需求,主要是小麦粗蛋白达到13%左右,远高于玉米8%,如60%玉米饲料和30%玉米+30%小麦,饲料豆粕添加比例可以从18%下降15%,而小麦使用量达到50%+玉米10%,豆粕添加比例可以进一步下降12%,如果在小麦替代玉米同时,适当增加氨基酸类,豆粕添加比例可以进一步下降。

3 2023 年上半年豆粕供需新变化及下半年展望

2023 年上半年生猪产能偏高,母猪繁育性能持续提高,能繁母猪数量虽然小幅下滑,但整体可提供更多仔猪,奠定生猪存栏偏高。上半年猪价弱势,除了春节前后,延续部分2022 年四季度部分生猪压栏外,整个2023年上半年主动压栏情况极少,更多是在220~250 斤左右出栏,有效降低了生猪料肉比,提高饲料利用率,猪料产需增长幅度明显放缓。

禽类方面肉禽种源不足,产能受限,肉禽料产量难增长。蛋禽方面种源充足,饲料延续2022年增长,但幅度相对有限。布瑞克在7 月份调研访谈中,前七个月肉禽饲料大体持平甚至可能有1%~2%下滑,蛋禽料小增,增幅在2%~4%。

水产方面经历了2021 年和2022 年快速增长,叠加了上半年水产品价格的持续低迷,水产料上半年下降1%。

饲料工业协会发布的上半年饲料产量数据显示,除了1月份外,其他5 个月均高于过去两年,但增幅明显放缓(见图2)。主要是生猪饲料利用效率提升,且上半年无主动压栏情况,但同时受限于生猪产能大因素及规模养殖比例越来越大,之前未入统计的陆续入统,从统计角度饲料产量延续增长。

图2 2020 年中至今分月饲料产量

饲料产量增长并不代表豆粕需求增加,主要是上半年猪价持续低迷,养殖主体积极降低养殖成本,政策上持续推动低蛋白饲料,中小散户减少过去几年使用中小猪料全过程育肥情况。饲料配方方面3 月后小麦较玉米出现价格优势,小麦开始陆续替代玉米,而5 月中下旬华中华北持续降雨,河南、安徽等地芽麦比例高,芽麦无法生产面粉,更多用于生产饲料,该因素下新麦上市后,更多小麦替代玉米。布瑞克7 月份调研,15 家样本饲料企业中有12 家饲料企业使用了不同程度小麦替代玉米,未使用三家其中一家以生产浓缩料为主,其玉米用量原本较低,一家为生产高端饲料,客户较为稳定,成本仍能传导,另外一家生产浓缩料和高档料,成本仍能有效传导,12 家使用小麦替代,最高达到九成替代,最低也有三成,部分饲料企业还使用大麦、高粱替代。

畜禽养殖低蛋白饲料推广及小麦替代,2023 年上半年畜禽饲料豆粕需求即使有增长,但增长极为有限。水产料方面上半年产量下降,单纯从水产饲料角度,豆粕需求也难增长。但近几年虾蟹类、鲈鱼及海洋水产发展,豆粕添加比例提升,水产饲料豆粕存在一定增长,但受限于产量小幅下滑,需求增长空间受限。该情况与上半年大豆累计进口5258 万吨大幅高于2022 年同期4630 万吨相矛盾,除非进口的大豆有一定数量大豆未进入压榨,转为储备。2022 年3 季度后期及4 季度前期大豆进口量偏少,而饲料需求旺盛,饲料工业协会数据显示2022 年4 季度饲料产量8643 万吨,高于当年3 季度7926 万吨同时高于2021 年4 季度7505 万吨,大量饲料产量且饲料成本传导顺畅,需要充足豆粕情况下,而大豆进口量偏少,储备大豆轮换释放大豆用于压榨,轮出大豆在2023年1-2 季度轮入,2023 年上半年大豆压榨量实际较进口量偏低500 万吨,上半年豆粕需求大体与2022 年上半年大体持平。

2023 年三季度随着水产饲料迎来季节性旺季,加上7 月份中后猪价企稳,并出现强烈的二次育肥行为,猪料需求增长显著,而水产饲料高蛋白需求下,豆粕需求旺盛,但需要注意到生猪行业现金流仍为紧张,且下游猪肉需求不足,按照当期产能情况不排除9-10 月份猪价再度回落引发去产能,且4 季度后水产饲料需求放缓,而上半年大豆轮入后,储备量增加,增强大豆调控能力。

猜你喜欢

当代水产(2022年3期)2022-04-26

当代水产(2021年8期)2021-11-04

湖南饲料(2021年4期)2021-10-13

当代水产(2020年4期)2020-06-16

当代水产(2020年2期)2020-03-17

当代水产(2019年11期)2019-12-23

当代水产(2019年7期)2019-09-03

当代水产(2019年7期)2019-09-03

当代水产(2019年6期)2019-07-25

当代水产(2019年1期)2019-05-16