“多渠道供给”政策对二手房出售市场的影响

——基于利用集体建设用地建设租赁住房试点的实证研究

2023-10-10 10:24王鹤,严鸿

怀化学院学报 2023年4期

王 鹤, 严 鸿

(1.湖南科技大学,湖南 湘潭 411201; 2.区域经济高质量发展研究中心,湖南 湘潭 411201)

一、引言

自1998 年住房市场化改革以来,房地产行业实现了“从无到有”的关键性突破,驶入了发展的“快车道”,逐渐成为拉动国内经济增长的支柱性行业。然而,房地产行业快速发展正一步步加速着住房租售市场的结构性失衡问题[1]。房地产行业的炒作以及购房背后所潜在的公共服务资源无不影响着购房者选择。从数据上看,2011 至2020 年房地产开发企业的房屋出租收入与出售收入之比的平均值仅为1.95%,且两者之比在整体上呈现下降趋势,2020 年下降到10 年来最低水平,仅为1.34%。为构建住房市场平稳健康发展长效机制,住建部等部门于2017 年7 月选取了12个试点城市颁发的租售同权政策,试图从根源上解决房地产公共服务资源中存在的问题,达到平衡房地产租赁和出售市场结构的效果。同年8 月,原国土资源部与住房城乡建设部印发了《利用集体建设用地建设租赁住房试点方案》,通过供给侧结构性改革,充分开发利用闲置土地资源,进一步优化住房市场结构。集体建设用地建设租赁住房政策是住房供应体系的一个重大转折,在试点实施过程中取得了较大成效。

目前关于集体建设用地建设租赁住房政策的研究主要集中于政策意义、存在的困境、利益分配以及潜在问题。吴克宁等、郭永沛等借助北京典型案例分析集体建设用地建设租赁住房政策,指明具体问题并给出了相应对策和建议[2,3];林超等、吕萍等对试点城市出台的相关配套政策进行比较研究,指出政策执行的异同并给出相应对策[4,5]。然而,刘灵辉等利用两批政策试点城市,采用多期双重差分模型实证得出集体建设用地建设租赁住房改革并未扩大住房租赁市场的规模[6];谭荣发现不少村民利用集体建设用地建设租赁住房政策施行“以租代售”,不但加剧了“小产权房”合法化的风险,而且打破了集体建设用地与国有建设用地市场的稳态平衡[7]。此外,集体建设用地建设租赁住房政策还面临着村民、政府和房地产企业等多方利益分配的博弈竞合问题[8]。最后,学者还分析了住房租金支付意愿与定价问题。刘灵辉等利用Logistic模型实证分析了集体建设用地建设租赁住房租金支付意愿的影响因素[9];汤磊和李德智、任家强和于学成分别构建了李嘉图租金定价模型和讨价还价博弈模型,研究租金定价以及风险承担问题[10,11]。

该试点出台近6 年,现有研究中关于集体建设用地建设租赁住房政策的文献,大多集中在理论层面,故本文将从实证角度对集体建设用地建设租赁住房政策做出科学客观的评估。基于此,本文利用全国37个大中城市2015 年1 月至2020 年12 月的平衡面板数据,采用双重差分法进行准自然实验研究,进一步细化研究的时间尺度,并利用政策试点实施前后数十月的数据进行分析。此外,本文结合微观均衡价格和供求定理分析政策作用机理进行理论假设,为进一步评估政策效果提供了一定的理论参考价值。

二、集体建设用地建设租赁住房改革的政策对二手房出售市场的作用机理②

集体建设用地建设租赁住房政策在二手房出售市场中存在着从住房数量到住房价格的传导机制。

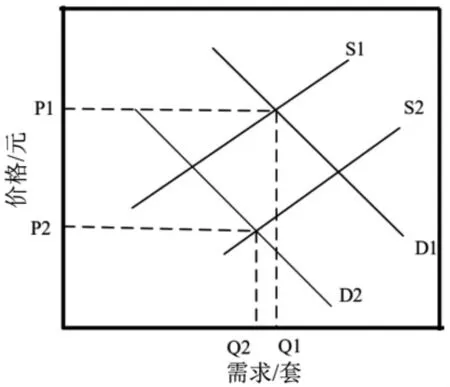

从供给角度来看,一般有个人房屋所有者和房地产企业两方主体。作为“理性经济人”利益的驱使,个人房屋所有者将会激励增加住房供给,以增加个人收入;房地产企业将会转变发展模式,提高多元化供给,以便减少房屋库存、盘活资金。集体建设用地大批量地投入市场,二手房市场将新增多个供给方,进一步增加了二手房供给量。上述现象将导致二手房出售市场的供给曲线向右移动(如图1 中供给曲线S1 向右移动到S2)。从需求角度来看,观念的改变增加了租房意识。买房租房的需求对象大多数是年轻人,他们思想容易受感染,接受新思想的可能性更大。其一,年轻人有刚性需求但是资金有限无法承担买房的金额,或者不想因为买房而担负太大的压力变成“房奴”,于是租房就成了好的选择;其二,集体建设用地建设租赁中“只租不售”模式促进了租房和买房在公共服务上的均等性,鼓舞着年轻一辈租房;其三,未来发展的不确定性,年轻人打拼的方式逐渐改为奔波,居所的不确定性,让他们更不敢轻易定居;其四,比起购买周边环境较差、公共服务设施不完备的住房,年轻人更愿意选择交通便利、设施配套齐全的租房。因此,偏好的改变会降低人们对二手房购房的需求,导致二手房出售市场的需求曲线向左移动(如图1 中需求曲线D1 向左移动到D2)。综上所述,在供给增加和需求减少的共同作用下,二手房出售价格必然会下降(如图1 中点P1 下降到点P2),二手房出售挂牌量也相应的减少(如图1 中点Q1 下降到点Q2)。

图1 集体建设用地建设租赁住房政策对二手房出售市场的作用机制

因此,本文提出假设:集体建设用地建设租赁住房对二手房出售价格和挂牌量具有抑制作用。

三、研究设计

(一)模型构建

本文选取双重差分模型评估集体建设用地建设租赁住房政策对二手房出售市场的变化进行研究,模型的基本表达式如下:

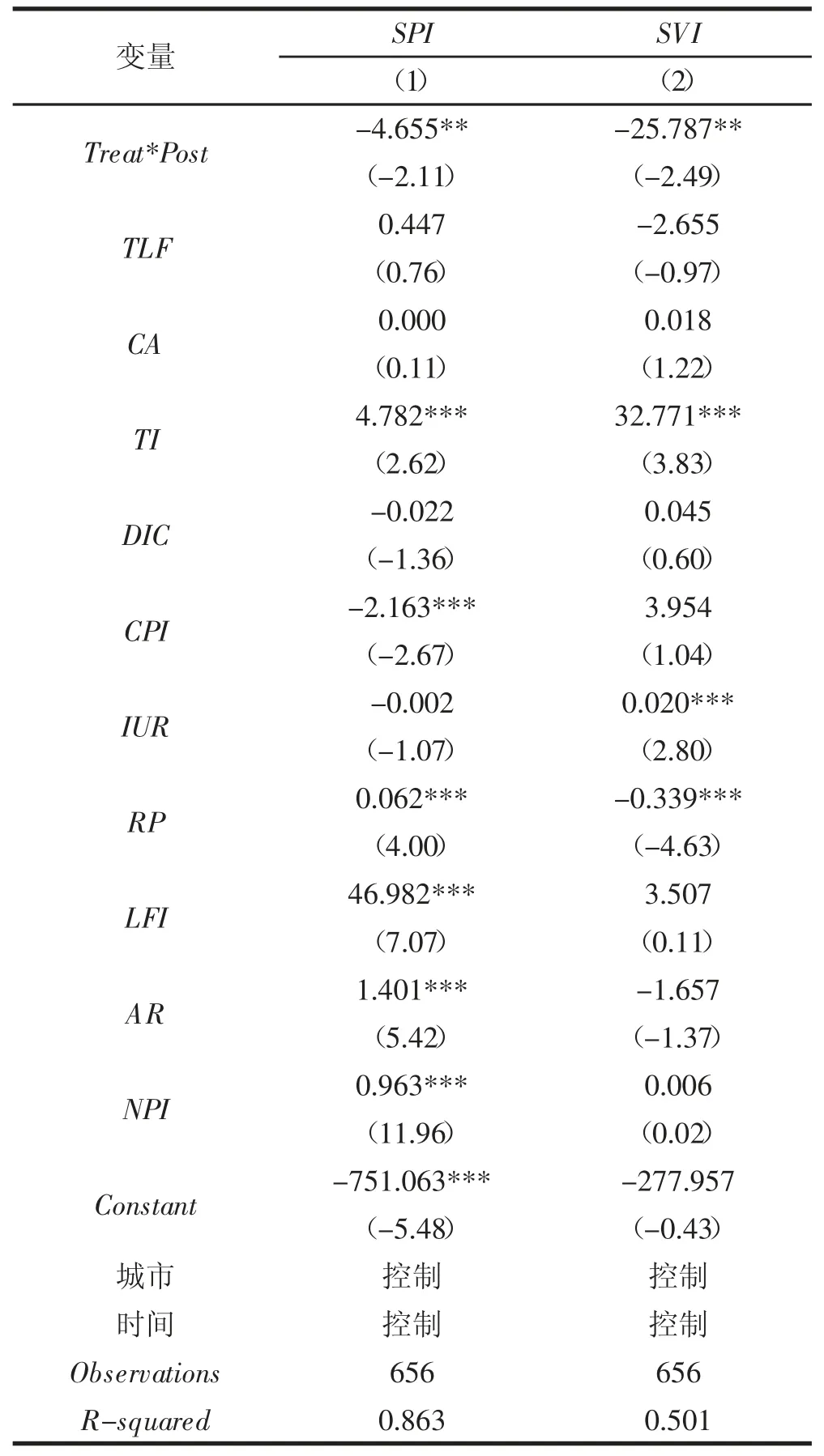

其中,Yit为被解释变量,由二手房销售价格指数(SPI)和二手房出售挂牌量指数(SVI)体现,作为二手房出售市场的量价指数;Treati*Postt为解释变量,代表城市i在时间t上是否实施了集体建设用地建设租赁住房政策,本文主要的观察值就是其交互项的系数,即β1;Control为控制变量,由成交土地楼面均价(TLF)、房屋竣工面积(CA)、第三产业累计同比(TI)、房地产开发投资完成额对数(DIC)、居民消费价格指数(CPI)、城镇居民人均可支配收入对数(IUR)、常住人口(RP)、年末金融机构贷款余额对数(LFI)、平均租金(AR)和新建商品住宅价格指数(NPI)组成;β0代表常数项,δi代表城市固定效应,γt代表时间固定效应,εit代表随机扰动项。

(二)变量选取

1.被解释变量。本文并没有选取新建房价格指数,是因为新建房价更容易受到政策等的多因素影响,相比较而言,受供求关系的效果大小不确定;也没有选取租赁市场的价格指数,是因为租赁市场需求的反作用力会影响价格的变动,效果也容易不确定。因此,本文选取了SPI和SVI作为二手房出售市场的量价指标,其在一定程度上反映了不同时期不同地区二手房市场量价的涨幅变动。

2. 解释变量。本文用Treati*Postt作为政策前后涨幅变化和作用大小的评价标准,来反映二手房出售市场中价格和数量的变化。其中,交互项Treati*Postt作为主要解释变量,其交互项β1是本文重点关注变量,如果其系数为负数则代表集体建设用地建设租赁住房政策有效的降低了SPI和SVI,并且其系数的大小还能反应政策影响程度。

3.控制变量。本文参考其他文献[12,13],选取了一系列控制变量:TLF,CA,TI,DIC,CPI,IUR,RP,LFI,AR,NPI。这些指标反映了经济发展、物价变动、生活水平、公共服务和产业水平等特征。

(三)样本选取

本文以中国37 个大中城市为研究对象③,采取2015 年1 月至2020 年12 月的月度面板数据分析。其中,13 个第一批集体建设用地租赁政策住房的城市作为实验组④,24 个大中型城市作为控制变量(具体城市名单见表1)。RP、LFI等年度数据采用Eviews10.0 进行频度转换(低频转高频);缺失的一月份DIC等数值以及其他剩余缺失值采用线性插值法进行处理。本文数据主要来源为Wind数据库和国家统计局。

表1 实验组和对照组

四、实证分析

(一)描述性统计

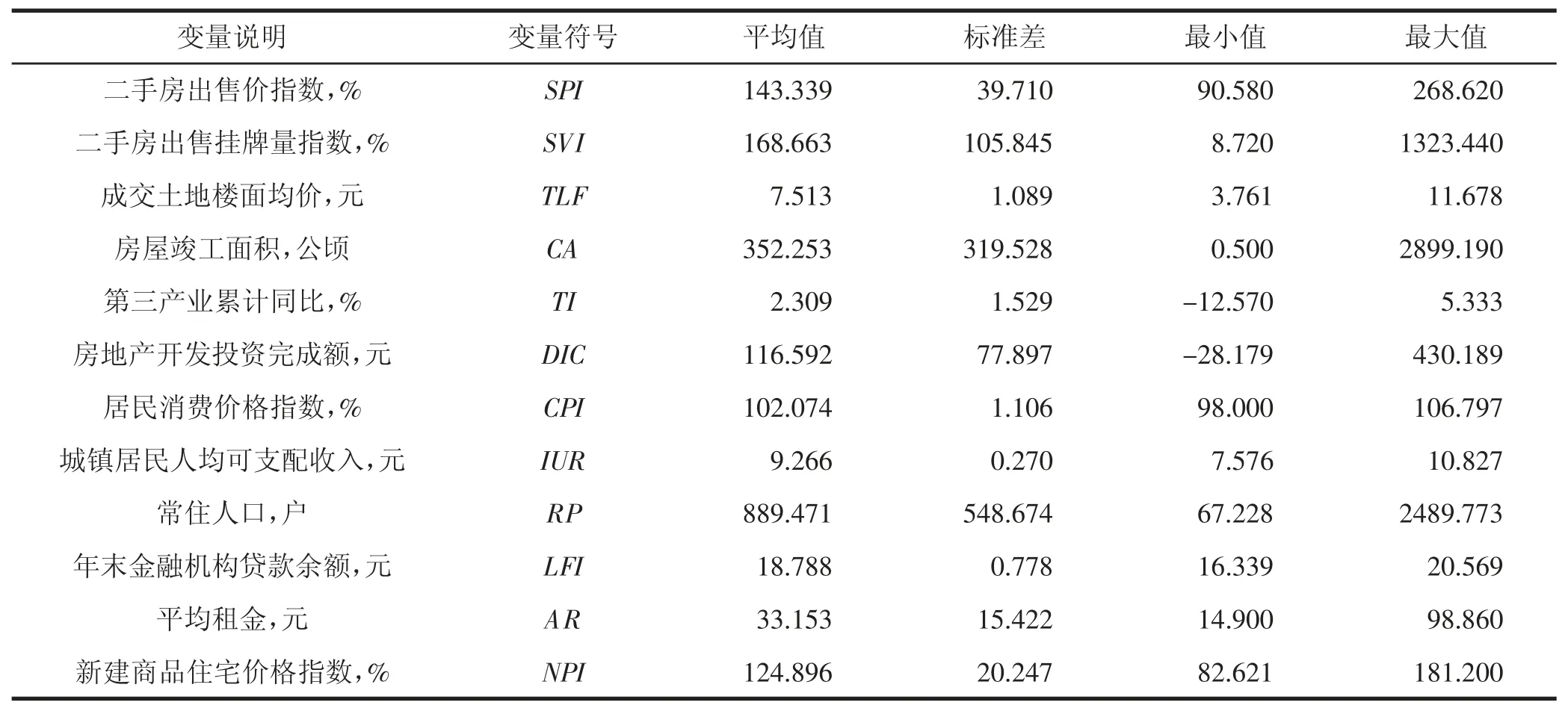

将数据导入STATA软件,对数据进行描述统计,表2 结果可以看出:被解释变量中SPI的均值是143.339,SVI的均值是168.663。为防止极端值对均值产生影响,本文对连续型变量采取上下1%的缩尾处理。

表2 描述性统计

(二)相关性分析

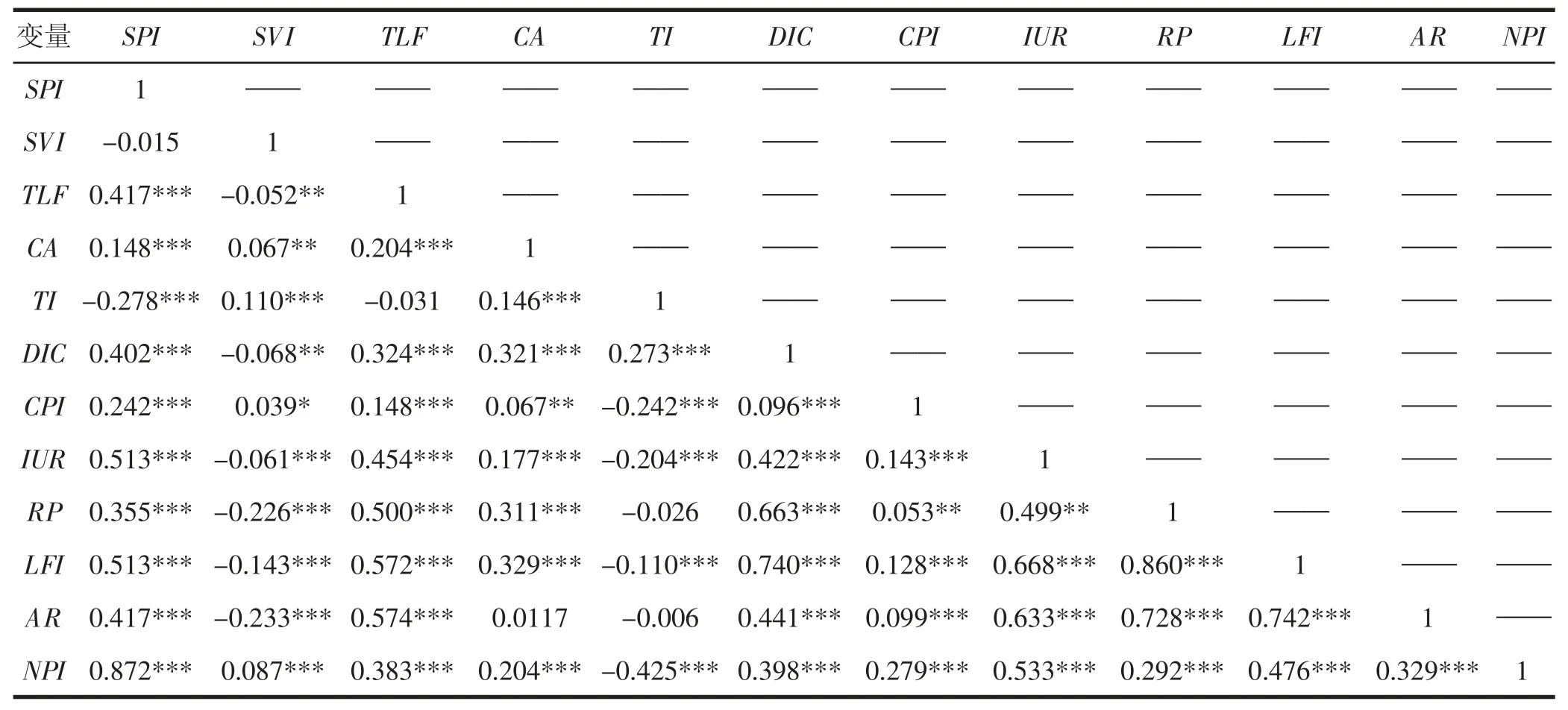

相关性分析如表3 所示,本文选取的被解释变量和控制变量之间有一定的相关性,说明控制变量会影响被解释变量。因此,选取的控制变量较为合适,可以剔除一部分因素对被解释变量的影响,减小误差,从而更加直观的观察到政策效果。

表3 相关性分析

(三)回归分析

本文采用双重差分模型进行回归分析,以检验集体建设用地租赁政策实施对于我国SPI和SVI的影响,回归结果如表4 所示。第(1)列以SPI作为被解释变量的回归结果,表明在集体建设用地租赁政策实施期,各城市二手房出售价指数显著降低了4.655%,且在5%的置信水平上显著;第(2)列以SVI作为被解释变量的回归结果,表明在集体建设用地租赁政策实施期,各城市二手房出售挂牌量指数显著降低了25.787%,且在5%的置信水平上显著。通过对比抑制效果的大小发现,集体建设用地建设租赁政策的实施对二手房出售挂牌量指数的抑制作用大于对二手房出售价指数。

表4 回归分析

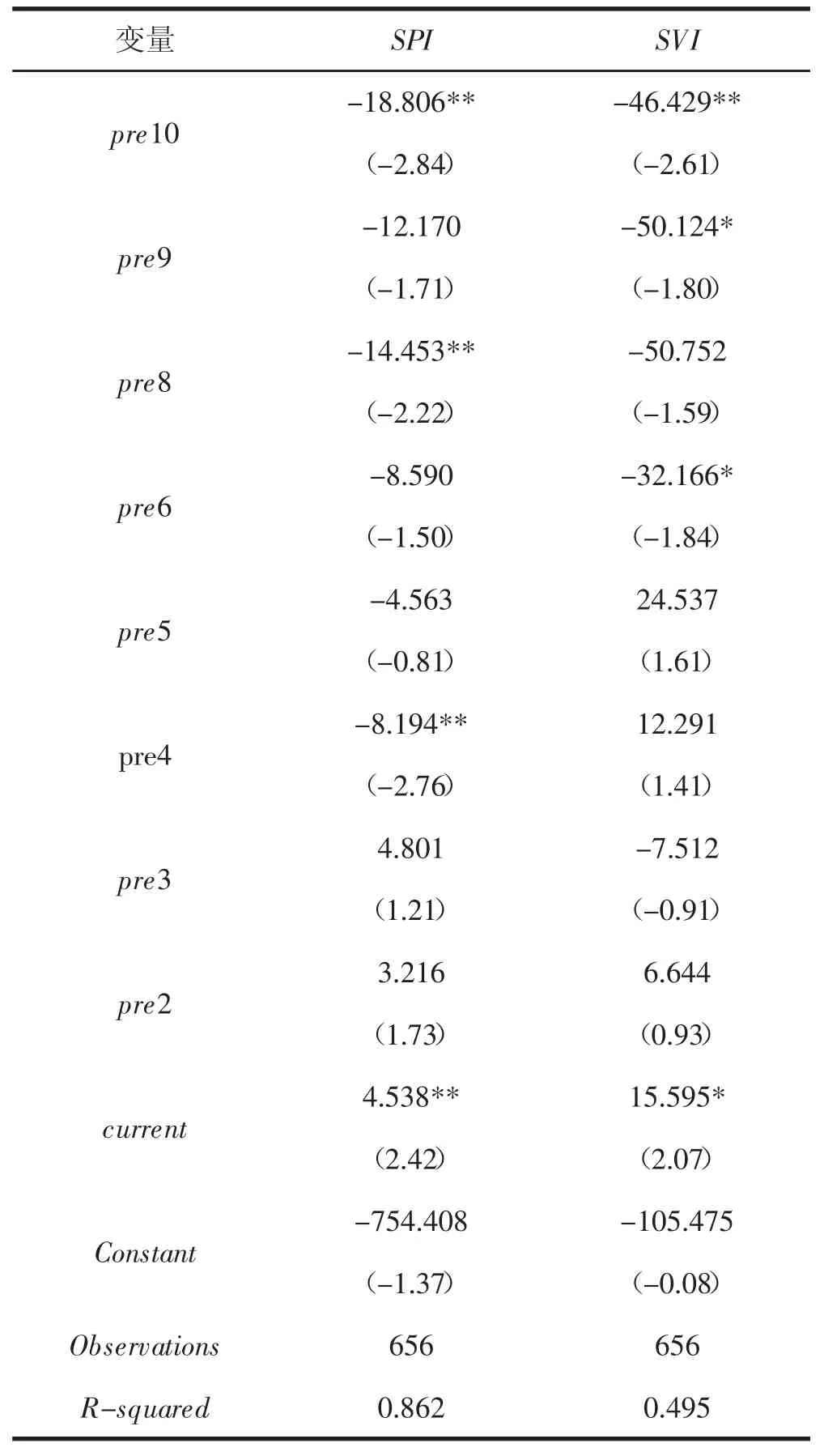

(四)平行趋势检验

在政策实施前,实验组与对照组不存在显著差异是进行双重差分检验的一个必要前提。因此本文以集体建设用地租赁政策实施前一期作为基期,对实验组与对照组进行了平行趋势检验,以证明在集体建设用地租赁政策实施前,本文的实验组与对照组不存在显著的差异。检验结果如表5 所示,可以看出,无论是以SPI作为被解释变量还是以SVI作为被解释变量,在政策实施前十期中,绝大多数期数据都是不显著的,表明本文的实验组与对照组在集体建设用地租赁政策实施前不存在显著差异,通过了平行趋势检验(由于多重共线性去掉pre7 的数据)。

表5 平行趋势检验

(五)安慰剂检验

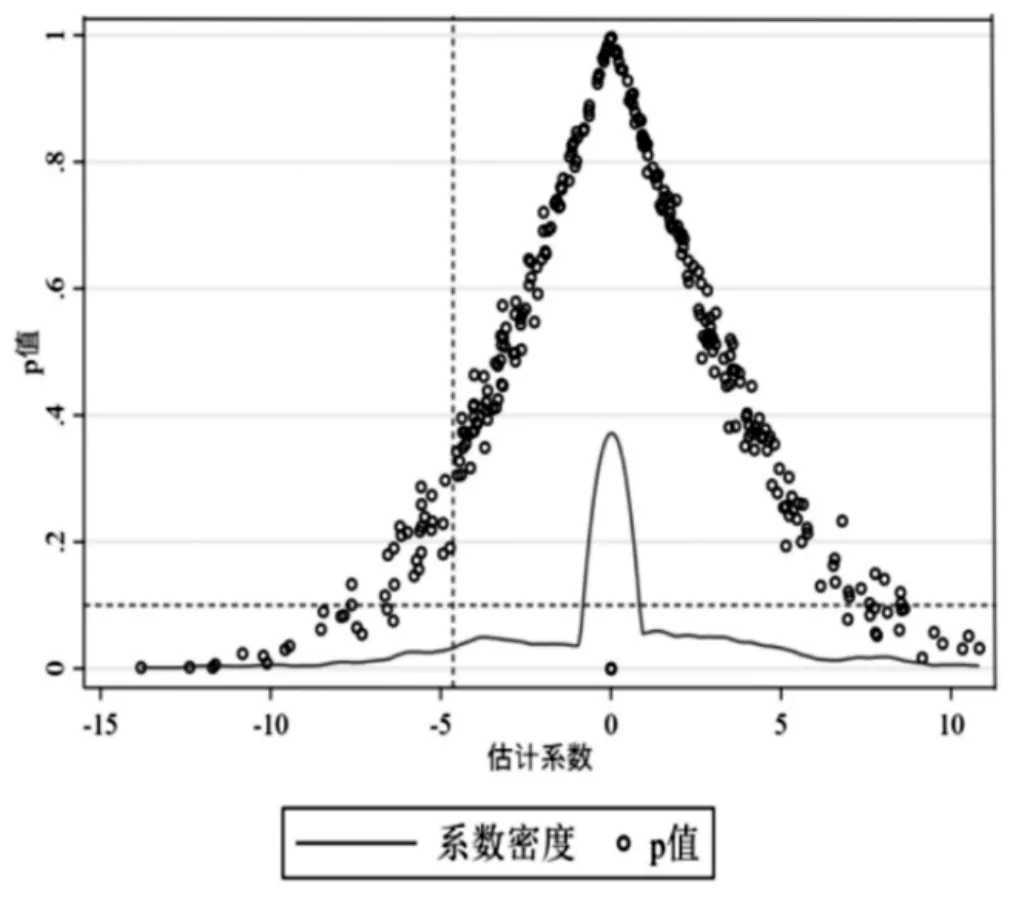

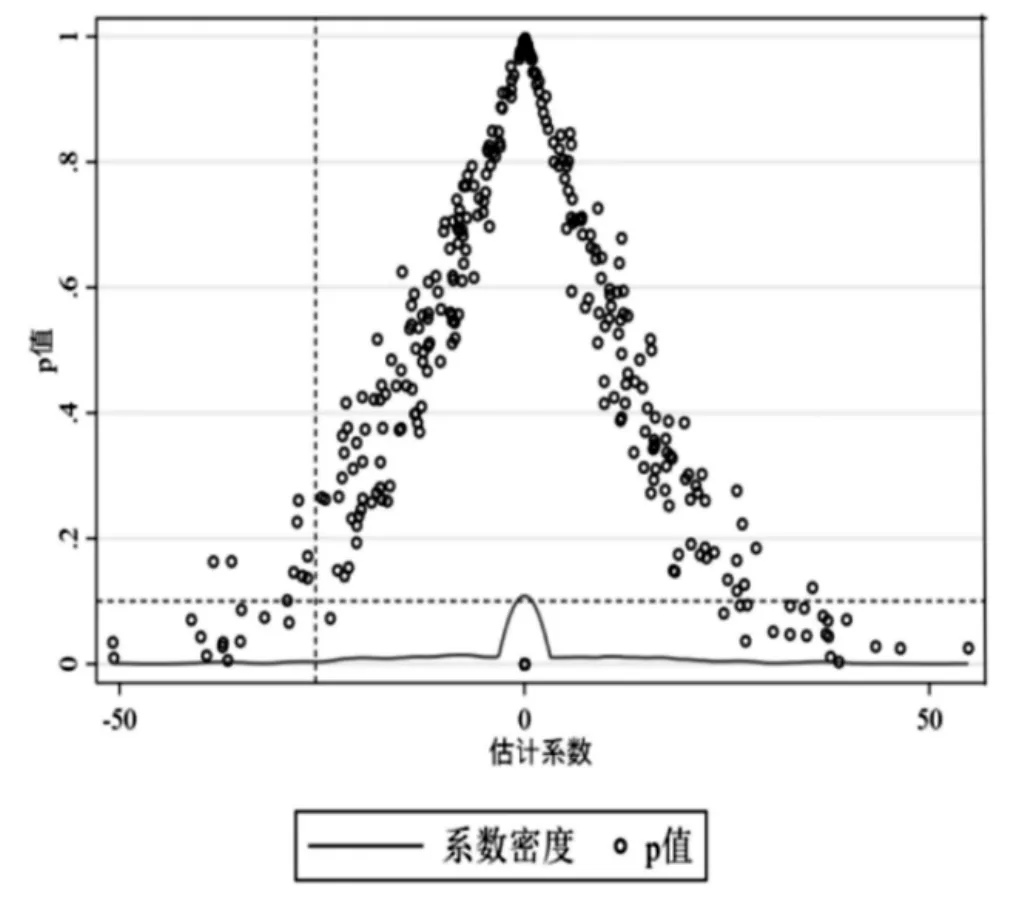

参考相关文献,本文采用随机生成伪处理组和伪政策的方式来进行安慰剂检验,以验证集体建设用地租赁政策降低SPI和SVI是否是由其他因素所引起的。利用这一方法进行安慰剂检验的主要目的是,排除由其他随机因素造成的经济后果,以得到更加可信的因果识别效应。本文让计算机随机抽样300 次,并将得到的系数与p值保存下来,绘制成图形。其中,垂直虚线是基准回归中的真实参数值,水平虚线是10%的显著性水平。从SPI的安慰剂检验图2 中看出,随机抽样300 次的估计系数大多分布在-4 到4 之间且远离真实参数值;绝大多数的p值都集中分布在水平虚线的上方(即在10%的水平上并不显著),与基础回归结果有较大差异,表明本文基础回归得到的结果并不是由偶然因素所造成的。从SVI的安慰剂检验图3中看出,随机抽样300 次的估计系数大多分布在-20到20 之间且远离真实参数值;绝大多数的p值都集中分布在水平虚线的上方(即在10%的水平上并不显著),与本文基础回归得到的结果有较大差异,表明本文基础回归得到的结果并不是由偶然因素所造成的。综上所述,本文结论较为稳健。

图2 二手房出售价指数安慰剂检验

图3 二手房出售挂牌量指数安慰剂检验

五、结论和政策建议

集体建设用地建设租赁住房政策从增加“多渠道供给”出发,实现了需求侧管理向供给侧改革的转变,优化了住房市场结构,构建了我国住房市场平稳健康发展的长效机制。本文以我国37 个大中城市为研究对象,选取2015 年1 月至2020 年12 月的平衡面板数据,采用双重差分模型,从微观供求视角探讨了集体建设用地建设租赁住房政策对二手房出售价指数和二手房出售挂牌量指数的作用机理和效果。结果显示,政策会显著减少二手房价格和出售量,并经过一系列稳健性检验后结果仍然成立。

基于以上结论,本文提出以下建议:第一,应注重住房市场中的量价互动。集体建设用地建设租赁住房政策对二手房出售市场存在从住房价格到住房数量的传导机制,培育和完善二手房出售市场有利于调整住房市场整体的内在结构。第二,进一步完善相关配套制度。集体建设用地租赁住房建设要维护好新居民的基本生活权利,从基层社会公共服务均等化和户籍制度改革的角度积极探索,切实发挥政府在完善住房保障制度的作用。第三,坚持多主体和多渠道供给。从“开源”角度,通过减税和补贴等财政优惠政策,吸引开发商进入房地产租赁市场,增加租赁市场多方主体。从“节流”角度,盘活社会零散的、分散的、闲置的和碎片化的土地,拓展存量租赁住房,增加租赁市场多渠道供给。

注释:

①数据来源为中国统计年鉴。

②在二手房租房市场上,供给量和需求量均扩大。根据微观供求理论,需求和价格呈同方向变动,供给和价格呈反方向变动。由于资金、预期及总人数等限制因素存在,需求上涨有限度,不可能无止境上涨;闲置资源的普遍存在、理性人利益驱使等因素,供给上涨有很大空间。一般而言,二手房租房市场供给的涨幅会大于需求的涨幅,二手房租赁价格会下降。

③由于月度数据的缺失性比较大以及参考了“丁一洲租售同权对住宅价格影响的实证研究”的论文中一、二线城市政策的实施会加速对三四线城市的影响,所以数据剔除了三四线城市,从大中城市(一、二线城市)中抽取。

④由于一些城市月度数据的缺失,剔除了数据严重不全的城市,选取了较为数据完整的城市作为代表。

猜你喜欢

房地产导刊(2022年4期)2022-04-19

中国石油石化(2021年8期)2021-03-30

疯狂英语·新读写(2020年1期)2020-04-20

中华建设(2017年3期)2017-06-08

财经(2016年19期)2016-08-11

投资北京(2016年9期)2016-05-14

现代商贸工业(2016年35期)2016-04-09

IT时代周刊(2015年9期)2015-11-11

IT时代周刊(2015年9期)2015-11-11

山西农经(2015年7期)2015-07-10