资本充足率资产利润率不良贷款率对商业银行效率的影响研究

2023-10-10 12:04葛诗惠

绿色财会 2023年8期

葛诗惠

○中原银行股份有限公司资产负债管理部

一、引言

我国银行系统进行股份制改革以来,商业银行原有的垄断力量逐渐减弱,银行业的配置效率和生产效率明显提高[1]。然而,经过10多年的发展,中国银行业总体效率仍然低下,特别是一些大型国有商业银行不断扩大规模,但未能达到应有的规模效益[2];一些股份制商业银行的技术效率也不明显,整体效益低下[3]。市场化重组推动了中国商业银行的快速发展,但商业银行却出现了“大而不强”的现象[4]。本文在探讨中国商业银行效率的同时,探讨影响银行效率的影响因素。一是衡量商业银行的效率,主要采用DEA-Malmquist方法衡量商业银行的效率,重点关注技术效率的趋势和技术变革对技术效率的影响;二是分析商业银行效率的影响因素,主要是利用TOBIT面板回归模型探索商业银行效率的影响因素,重点分析资本充足率、资产利润率、不良贷款率对银行效率的影响。

二、文献回顾

银行效率分析方法主要包括定性描述法、单变量计算法、主成分分析法、随机前沿方程和DEA法。定性描述在量化方面存在不足;单变量法往往不能反映银行的整体效率,更多的是一种数学运算,无法反映单个生产和管理特征;随机边界方程是一种分析方法需要定义生产函数,操作难度大[5];DEA方法作为一种数据包络分析方法,不需要对单个生产函数进行假设,直接根据数据自动分析每个输入输出变量的权重,应用性强,DEA-Malmquist指数分析考虑了银行效率的动态变化,是最常用的银行效率分析方法[6]。因此,本研究使用DEA-Malmquist指数模型分析商业银行效率。

商业银行效率影响因素分析法主要包括定性分析、横断面数据最小二乘估计、面板数据固定效应模型和Tobit模型。定性分析不能有效地分析影响因素的内在影响;截面数据最小二乘估计当解释变量受到限制时回归结果不一致;面板数据固定效果模型无法满足银行数据短期特征[7];Tobit面板回归模型是一种计量经济学模型,可用于解决约束变量约束的问题,可以避免估计的偏差和不一致,是估计影响因素对银行效率影响的常用方法[8],因此,本研究使用Tobit面板回归模型分析商业银行效率的影响因素。

三、方法与变量

(一)研究方法

本研究的主要研究内容包括商业银行效率分析和商业银行效率影响因素分析,分别采用 DEA-Malmquist指数分析和TOBIT模型分析。

采用DEA-Malmquist指数分析法测算商业银行效率,公式为:

m(xt+1,yt+1,xt,yt)=

采用Tobit模型分析商业银行效率的影响因素,分析模型为:

Y0=αi+β1×X1,it+β2,it×X2+β3×X3,it+β4×X4,it+β5×X5,it+β6×X6,it+β7×X7,it+ε

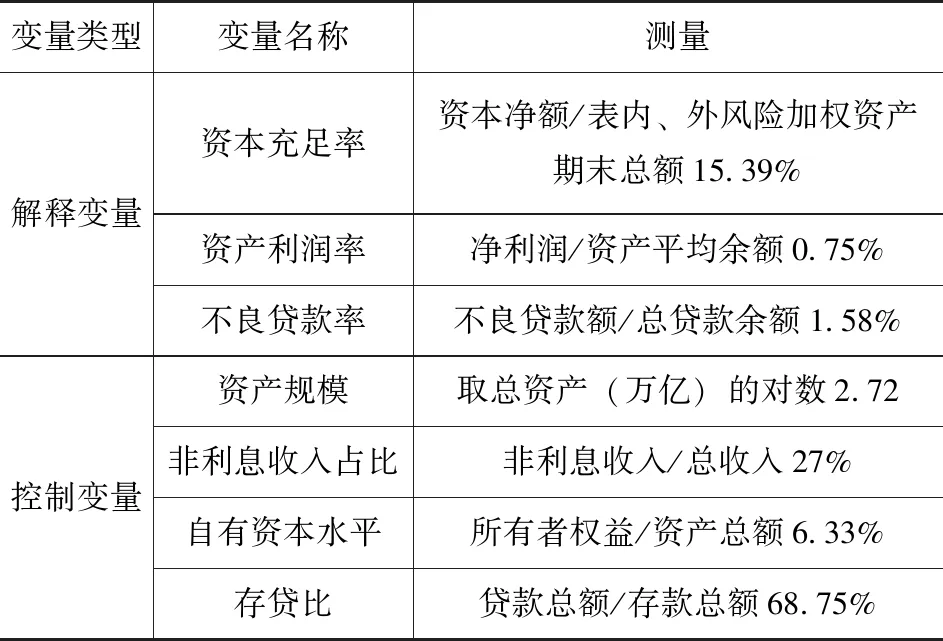

其中,Y是被解释变量,包括技术效率,纯技术效率和规模效率;X是解释变量,包括资本充足率、资产利润率、不良贷款率。结合前人研究成果,选择以下指标作为控制变量:银行规模(资产规模)、创新能力(非利息收入占比)、抗风险能力(自有资本水平)、资产配置能力(存贷比)。

(二)变量测量

1.商业银行效率测量,投入指标和产出指标的测量见表1。

表1 投入产出指标测量

2.商业银行效率影响因素分析,解释变量和控制变量的测量见表2。

表2 影响因素变量测量

四、样本与数据

(一)样本选择

根据数据可获取性和商业银行分类,选择4家国有商业银行、9家股份制商业银行和9家城市商业银行作为研究样本。

(二)数据来源

数据为二手数据,来源于公开的资料、银行官网、专业财经数据以及专业数据库。一方面,通过上海证券交易所官网公布的各公司年度财务报告获得数据;另一方面,通过国泰安数据库获取数据;其三,根据银行官网获得数据。为体现数据在时间上的变化性,选择2019—2021年3年的数据作为分析数据。

五、商业银行效率分析

(一)指标描述性统计

采用描述性统计对 22个商业银行样本的网点数量、员工人数、员工平均工资、总存款、固定资产净值、贷款总额、总利润、净利润、投资收益、利息收入等10个指标进行平均值测算。结果见表3。

表3 指标平均值统计结果

1.投入指标方面。2019—2020年,样本商业银行平均网点数量分别为679家、653家、621家,呈现出逐年递减的趋势,说明商业银行的网点规模逐年下降;样本商业银行平均员工人数分别为 1 305人、1 128人、1 017人,呈现出逐年递减的趋势,说明商业银行的员工规模逐年下降;样本商业银行员工平均工资分别为18.36万元、17.56万元、15.49万元,呈现出逐年递减的趋势,说明商业银行员工的薪资报酬逐年下降;样本商业银行平均总存款分别为11.26万亿元、11.01万亿元、10.28万亿元,呈现出逐年递减的趋势,说明商业银行的存款规模逐年下降;样本商业银行平均固定资产净值分别为0.88万亿元、0.89万亿元、0.91万亿元,呈现出逐年递增的趋势,说明商业银行的固定资产净值逐年提高。

2.产出指标方面。2019—2020年,样本商业银行平均贷款总额分别为9.23万亿元、8.13万亿元、7.28万亿元,呈现出逐年递减的趋势,说明商业银行员工的总贷款逐年下降;样本商业银行平均总利润分别为1.01万亿元、0.94万亿元、0.86万亿元,呈现出逐年递减的趋势,说明商业银行总利润逐年下降;样本商业银行平均净利润分别为0.24万亿元、0.21万亿元、0.14万亿元,呈现出逐年递减的趋势,说明商业银行净利润逐年下降;样本商业银行平均投资收益分别为0.14万亿元、0.11万亿元、0.09万亿元,呈现出逐年递减的趋势,说明商业银行投资收益逐年下降;样本商业银行平均利息收入分别为0.76万亿元、0.64万亿元、0.61万亿元,呈现出逐年递减的趋势,说明商业银行利息收入逐年下降。

(二)DEA-Malmquist指数分析结果

采用DEAP VERSION软件,对样本数据进行DEA-Malmquist指数分析,探索商业银行的效率。衡量生产率增长的Malmquist指数也被称为全要素生产率(TFP)。TFP可以分解为技术变革(TC)和效率变革(EC)两个方面。其中,技术变革是指前沿技术的变化,效率变革是指前沿技术效率的变化,又分为纯技术年效率(PE)和规模效率值(SE)。2019—2021年,22家样本银行的面板数据,形成66家DMU,采用Malmquist计算了DMU的全要素生产率(TFP)、技术变异(TC)、效率变异(EC)、纯技术年效率(PE)和规模效率值(SE),计算结果见表4。

表4 商业银行平均效率

样本商业银行全要素生产率(TFP)的平均值为1.171,效率化平均值(EC)为1.093,技术变化平均值(TC)为1.040。相比之下,从全要素效率变化来看,效率变化的影响最大,其次是规模效率值,再次是技术变化,最后是纯技术效率。在技术进步方面,技术进步的平均贡献率为1.040,表明2019年以来,中国商业银行确实经历了技术进步,并对全要素生产率产生了积极影响。

2019—2021年,22家商业银行整体Malmquist指数见表5。2019—2021年,商业银行总体呈上升趋势,全要素生产率大幅提高。但从2020开始,除技术进步率和纯技术效率有所提高外,其他效率均呈下降趋势,这主要是中国经济从高速增长向中高速增长转变,经济发展步伐放缓,一定程度上制约了金融业的发展。

表5 商业银行马尔姆奎斯特指数分解

六、商业银行效率的影响因素分析

(一)变量描述性统计

采用描述性统计对 22个商业银行样本的资本充足率、资产利润率、不良贷款率、资产规模、非利息收入占比、自有资本水平、存贷比等7个指标进行平均值测算。结果见表6。

表6 变量平均值统计结果

1.影响因素指标变量方面。2019—2020年,样本商业银行平均资本充足率分别为15.39%、15.01%、14.77%,呈现出逐年递减的趋势,说明商业银行的资本充足率逐年下降;样本商业银行平均资产利润率分别为0.75%、0.71%、0.68%,呈现出逐年递减的趋势,说明商业银行的资产利润率逐年下降;样本商业银行平均不良贷款率分别为1.58%、1.44%、1.26%,呈现出逐年递减的趋势,说明商业银行的不良贷款率逐年下降。

2.控制变量方面。2019—2020年,样本商业银行平均资产规模分别为2.72万亿元、2.61万亿元、2.47万亿元,呈现出逐年递减的趋势,说明商业银行员工的资产规模逐年下降;样本商业银行平均非利息收入占比分别为27.28%、25.33%、24.19%,呈现出逐年递减的趋势,说明商业银行创新能力逐年下降;样本商业银行平均自有资本水平分别为6.33%、6.04%、5.84%,呈现出逐年递减的趋势,说明商业银行抗风险能力逐年下降;样本商业银行平均存贷比分别为68.75%、66.31%、57.78%,呈现出逐年递减的趋势,说明商业银行资产配置能力逐年下降。

(二)TOBIT模型分析结果

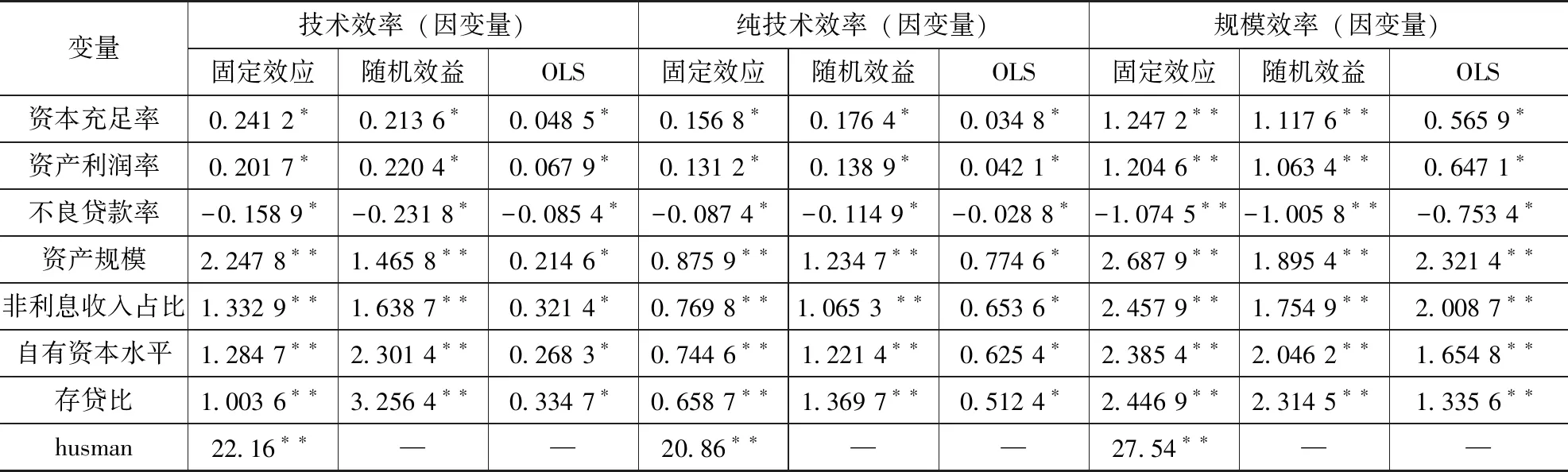

采用STATA软件对样本数据进行TOBIT分析,因变量包括技术效率、纯技术效率和规模效率,分别估计出固定效应的Tobit回归模型、随机效应的Tobit回归模型以及OLS模型的参数。模型估计结果见表7。

表7 TOBIT回归分析结果

由表7回归分析结果可知,①比较OLS回归与Tobit面板回归结果,OLS回归分析结果与Tobit模型面板回归分析结果存在很大差异,说明被解释变量为删失数据的条件下采用OLS估计,结果有偏且不一致,应当采用Tobit面板模型进行估计。然后比较固定效应Tobit和随机效应Tobit模型,Hausman检验结果得出在1%的置信水平下拒绝了固定效应与随机效应无差异的原假设,因此选择固定效应Tobit模型进行分析;②资本充足率变量对技术效率、纯技术效率的影响系数分别为 0.241 2、0.156 8,均为正,且通过0.05的显著性水平检验。“资本充足率”变量规模效率的影响系数为 1.247 2,为正,且通过0.01的显著性水平检验。可以得出,商业银行资本充足率对技术效率、纯技术效率、规模效率均具有显著的正向影响。也就是说,商业银行的资本充足率越高,则技术效率、纯技术效率、规模效率越高,银行效率越高;③资产利润率变量对技术效率、纯技术效率的影响系数分别为 0.201 7、0.131 2,均为正,且通过0.05的显著性水平检验。资产利润率变量规模效率的影响系数为 1.204 6,为正,且通过0.01的显著性水平检验。可以得出,商业银行资产利润率对技术效率、纯技术效率、规模效率均具有显著的正向影响,也就是说,商业银行的资产利润率越高,则技术效率、纯技术效率、规模效率越高,银行效率越高;④不良贷款率变量对技术效率、纯技术效率的影响系数分别为 -0.158 9、-0.087 4,均为负,且通过0.05的显著性水平检验。不良贷款率变量规模效率的影响系数为 -1.074 5,为负,且通过0.01的显著性水平检验。可以得出,商业银行不良贷款率对技术效率、纯技术效率、规模效率均具有显著的负向影响,也就是说,商业银行的不良贷款率越高,则技术效率、纯技术效率、规模效率越高,银行效率越低。

七、结论和局限性

(一)结论

从商业银行效率评估结果可以看出,商业银行的技术效率主要以规模效率为代表,商业银行的规模在很大程度上可以解释技术效率的高低;商业银行存在明显的技术进步,影响了商业银行的效率;商业银行资本充足率、资产利润率对商业银行技术效率、纯技术效率和规模效率具有正向影响,不良贷款率具有显著负向影响。资本充足率和资产利润率对商业银行的技术效率具有双重影响,一方面通过提高纯技术的效率来提高技术效率,另一方面通过提高规模效率来提高技术效率。

(二)研究的局限性

一是样本选择代表性不够。由于数据的可用性,研究所选择的银行在类型、数量、时间等方面具有一定的局限性;二是DEA-Malmquist分析中投入指标和产出指标存在一定的遗漏,可能会影响银行效率测度结果的准确性;三是影响银行业绩的因素很多,本研究的数据采集仅选择性地选取了资产规模、非利息收入占比、自有资本水平、存贷比作为控制变量,仍有改进的余地。

猜你喜欢

今日农业(2021年8期)2021-11-28

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

大众投资指南(2020年10期)2020-07-24

能源(2018年7期)2018-09-21

消费导刊(2017年20期)2018-01-03

汽车零部件(2017年2期)2017-04-07

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

数学年刊A辑(中文版)(2015年2期)2015-10-30

当代经济(2015年4期)2015-04-16