碳边境调节机制的影响及汽车行业应对策略

2023-10-08 06:22刘新宇曹莉萍

汽车文摘 2023年10期

刘新宇 曹莉萍

(上海社会科学院生态与可持续发展研究所,上海 200020)

缩略语

CBAM Carbon Border Adjustment Mechanism

G7Group 7

CPTPP Comprehensive and Progressive Agreement for Trans-Pacific Partnership

WTOWorld Trade Organization

EU ETS European Union Emission Trading Scheme

IPCCIntergovernmental Panel on Climate Change

ISOInternational Organization for Standardization

IMFInternational Monetary Fund

LCALife Cycle Assessment

CDPCarbon Disclosure Project

0 引言

为保护本国产业竞争力,以防治“碳泄漏”(Carbon leakage)为名,欧盟和其他发达国家将对来自发展中国家的进口商品或服务实施“碳边境调节机制”(Carbon Border Adjustment Mechanism,CBAM),即征收“碳关税”。2023年4月最终定稿的欧盟CBAM法案所覆盖的钢铁、铝材、氢能等产品,是汽车行业上游的重要原材料。自2019年12月欧盟CBAM作为“欧洲绿色新政”的配套措施被提出,到2023年4月相关法案最终定稿,众多研究者针对发达国家CBAM对我国出口行业的影响及对策展开深入研究,形成大量研究成果。

(1)文献[1-4]提出运用“可计算一般均衡”(Computable General Equilibrium model, CGE)模型研究方法,定量测度CBAM对我国出口行业(包括汽车行业)乃至整个国民经济的影响程度。

(2)文献[5]探讨了国内碳定价政策、碳核算机制与发达国家差异,以及我国进一步争取全球气候治理中的规则制定权等深层次问题。

(3)文献[6-7]研究提升我国相关行业绿色制造水平的重要举措;文献[5,8]强调加快国内碳核算机制与国际接轨的重要性;胡宏海等[9]强调借助出口目的地多元化分散风险;李欣[10]在WTO规则框架下维权等方面提出对策建议。

目前,相关文献围绕CBAM对中国汽车行业的冲击进行研究,但未能就短期影响和长期影响分类展开分析,也未能将辅助企业适应发达国家最新低碳发展制度,作为健全“走出去”服务体系、建设更高水平开放型经济的一部分。为促进中国汽车行业更高水平对外开放,本文分析CBAM对国内汽车行业的短期和长期影响并提出相应对策。虽然短期内CBAM 对中国汽车行业基本无影响,但长期来看,从政府部门到汽车企业均需未雨绸缪做好准备,相关部门应将协助企业适应出口目的地国最新低碳发展制度作为优化“走出去”服务体系重要方面。

1 碳边境调节机制要点与政策意图

短期而言,我国受欧盟和其他发达国家CBAM影响较大的是钢铁行业,但影响可控,对其他行业基本无影响。长期而言,随着CBAM 覆盖行业增加、免税碳排放额度取消以及将间接碳排放纳入监管,对中国高碳制造业出口影响将明显增大。

为剖析欧盟及其他发达国家CBAM 对我国汽车行业的影响并提出对策,本文对CBAM 相关规则、中国汽车对欧洲出口现状以及国内碳定价政策、碳核算机制与国际接轨问题展开综合分析。

1.1 碳边境调节机制核心内容

2023 年4 月25 日,欧盟理事会通过“碳边境调节机制”(CBAM)法案。“碳边境调节机制”是指,针对生产环节碳排放较高的进口产品或服务,如果其生产国未通过碳税、碳交易等“碳定价”政策让企业充分承担碳排放成本,则欧盟等发达国家要向这些进口产品征收“碳关税”。根据该法案,欧盟CBAM第一阶段征收“碳关税”的产品主要涵盖钢铁、水泥、铝、化肥、电力、氢,以及特定条件下的间接CO2排放和某些下游产品(如螺钉、螺栓等钢铁制品)。2023 年10 月—2025 年12月为过渡期,进口商只需申报其产品中所含的碳排放,无需实际支付“碳关税”,自2026年开始对相关高碳进口商品或服务正式征收“碳关税”。

在欧盟CBAM框架下,碳关税额度计算方法如公式(1)所示:

式中,T为碳关税额度;PEU为欧盟碳排放权交易市场上的CO2排放配额价格;Pexport为出口国碳定价;E为产品生产过程中的CO2排放量;Q为欧盟同类产品在欧盟碳排放权交易市场上获得的免费CO2排放配额。

其中,出口国碳定价是指产品出口国在其国内借助碳税、碳交易市场或其他政策形成的碳配额(CO2排放配额)价格,是相关行业企业(如钢铁企业)需要为其产品生产过程中的碳排放所支付的费用。若产品出口国已实施一定碳定价政策,企业产品在进入欧盟市场缴纳碳关税时,可予以扣除或豁免。此外,从这一公式来看,只有超过一定基准线,即免税额度的碳排放才需支付碳关税,缴税形式是购买代表一定碳排放配额的CBAM证书[6]。

对应上述公式,企业产品或服务进入欧盟和其他发达国家市场时,需申报2项主要内容:

(1)产品生产过程中的碳排放量;

(2)企业在自己国家内所承受的碳定价成本,即在自己国家排放1 t CO2需缴纳的碳税额或需要支付的碳交易市场上碳配额价格。

1.2 发达国家构筑“碳关税联盟”

发达国家已在实施CBAM 方面取得共识并将采取联合行动,已经构建“碳关税联盟”。2021 年,时任英国首相鲍里斯·约翰逊就提出要建立G7 加欧盟的碳关税联盟(2022 年12 月,G7 宣布成立“气候俱乐部”,标志着碳关税联盟初步落地)[7]。2022年6月,多名美国参议员提出《清洁竞争法案》草案,征收碳关税是其核心内容。2023 年4 月,英国首相苏纳克表示,英国在建立碳关税机制方面已取得进展[11]。

1.3 发达国家实施CBAM的政策意图

发达国家碳边境贸易壁垒由来已久。2007—2009年间,欧美发达国家就提出征收碳关税或边境调节税,因其他国家强烈抵制而中止,2019年后又以“碳边境调节机制”(CBAM)的形式出现。欧盟2019年12月发布“欧洲绿色新政”(The European Green Deal),提出更激进的碳减排目标和2050碳中和目标,为此将实施更严格的碳减排政策,包括增加企业更高额度的“碳定价”成本,加重本国企业负担并削弱其相对于进口产品或服务的竞争力[1]。欧盟CBAM 作为“欧洲绿色新政”的配套措施推出,从2021 年7 月提出立法动议,到2023年4月完成最终立法程序,历时将近2年。欧盟和其他发达国家出台CBAM 主要是基于以下政策意图。

(1)厉行减碳同时,保护本国产品竞争力

欧盟和其他发达国家要履行《巴黎协定》义务,按期甚至更早实现2050碳中和目标,势必要在本国实施更严厉的碳减排或碳定价政策。若本国企业要承受高昂碳定价成本,而进口产品或服务生产商在其自己国内无需或较少承担碳定价成本,则会对欧盟和其他发达国家企业形成“不公平”竞争优势。为保护本国企业竞争力,CBAM作为2019年《欧洲绿色新政》配套措施被提出。

(2)厉行减碳同时,保护本国产业或就业岗位不流失

对欧盟和其他发达国家来说,若其企业在本国因承担高昂碳定价成本而失去竞争力,极有可能会选择到国外设厂或注册,再从国外生产基地或注册地将产品或服务“出口”回本国。这势必造成这些国家产业流失,尤其制造业流失、相关就业岗位大量流失,带来产业空心化、工人大量失业的严重后果。因此,既要厉行减碳政策,又要避免出现这种情况,就必须出台CBAM政策。

(3)防治“碳泄漏”,防止发达国家减碳效果被发展中国家抵消

不管是原本由发达国家自己生产的产品或服务改为从发展中国家进口,还是发达国家企业将生产基地或注册地迁往发展中国家,都会造成原先在发达国家境内生产过程产生的碳排放,转移到发展中国家进行生产而产生碳排放。一方面,发达国家碳排放的确减少了,较好履行《巴黎协定》义务、向碳中和目标迈进;另一方面,发展中国家碳排放增加了,抵消发达国家努力,全球碳排放并未减少,即形成“碳泄漏”[2]。

虽然达国家为了防治“碳泄漏”而推出CBAM,然而,其实际效果是以减碳为名设置高门槛,类似《跨太平洋伙伴全面进展协定》(Comprehensive and Progressive Agreement for Trans-Pacific Partnership,CPTPP),在国际贸易中形成一个将发展中国家排挤出局的“小圈子”,这将会挑战以WTO 为核心的自由贸易体系,重组全球供应链、产业链[12]。

2 CBAM对我国制造业出口总体影响

从短期看,CBAM 对我国制造业总体影响较小。长期而言,由于覆盖行业范围扩大、免税碳排放额度取消、间接碳排放被纳入监管以及多个发达国家联合实施CBAM,对中国制造业影响会显著增大。就欧盟CBAM第1阶段所覆盖6个行业而言,我国对欧盟出口额仅占2022 年出口总额的3.2%。其中,中国对欧盟无电力出口,化肥、水泥、氢对欧盟出口可忽略不计。2022 年中国对欧盟铝出口额达45 亿欧元,但我国电解铝生产间接碳排放占比较大,而欧盟CBAM第一阶段不对铝生产的间接碳排放征收碳关税。目前,我国受影响较大的是钢铁行业,2022年我国对欧盟钢铁出口额高达151亿欧元,以2023年7月13日汇率计算,约占中国2022年钢铁出口总额的17.46%[7,13]。考虑到按照欧盟现行CBAM规则,我国出口欧盟的钢铁产品在缴纳碳关税时可扣除一定免税碳排放配额,每年需向欧盟支付碳关税2~4亿美元,使钢铁行业出口成本增加4%~6%,短期影响可控[14]。长期而言,随着覆盖行业增加、免费碳排放配额取消、对间接碳排放征税以及多个发达国家联合征收碳关税,对中国制造业影响会显著扩大。银保监会专家曾通过压力测试发现,在重度压力情况下(G7+欧盟联合加征碳关税,且覆盖所有高碳行业),我国受影响出口额将达出口总额40%以上[2]。

3 CBAM对我国汽车产业的影响

由于CBAM 第一阶段并未覆盖汽车产业,近期看,CBAM 对我国汽车产业出口基本无影响。从远期看,中国车企需加强绿色供应链管理或重组供应链,以应对CBAM 未来可能将产品全生命周期碳足迹纳入应税范围。从更深层次看,CBAM 凸显我国低碳发展基本制度未能与国际接轨的问题,从国家相关部门到汽车行业企业层面,均需为此类制度接轨国际预先做好准备。

3.1 中国对欧洲汽车出口中新能源汽车占比逐步提高

欧洲是中国汽车出口重要目标市场,2022年中国整车出口中,对欧洲出口86.4 万辆,占比为27.5%[15]。2022 年,在对欧洲的新能源汽车出口中,对欧盟成员国出口占75%[16]。因此,在历年对欧盟汽车出口中新能源汽车占比数据不可得情况下,本文对欧洲汽车出口同类数据替代。近年来我国对欧洲汽车出口中,新能源汽车占比较高,且从出口价值(出口车辆单价)这一方面反映出,中国对欧洲汽车出口呈现一定高端化特征。

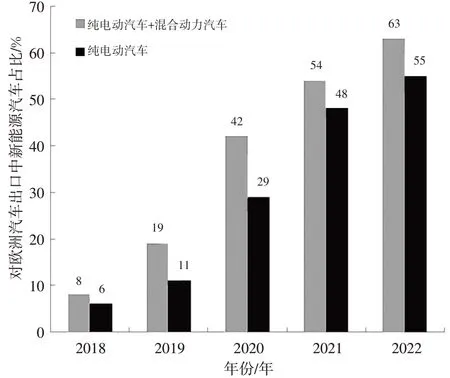

在中国对欧洲汽车出口中,新能源汽车占比逐年提升,从2018 年的8%增长到2022 年的63%。其中,纯电动汽车占比从2018年的6%增长到2022年的55%(图1)[17]。而且,从出口车辆单价看,我国对欧洲汽车出口呈现高端化特征。我国新能源汽车对世界各国出口均价从2019年的3.63万元/台(5 000 美元/台)上升至2022 年的15.97 万元/台(2.2 万美元/台)。其中,2022 年对欧洲出口均价为21.78 万元/台(3 万美元/台),高于对全球各国出口均价[18]。如图2 所示,2022年我国出口若干欧洲国家的新能源汽车均价明显高于出口部分亚洲国家的均价[19]。从这些数据看,中国车企在进入欧盟及其他发达国家市场时,已充分考虑当地更严格的技术标准及“禁燃令”更严格的环保政策。

图1 2018—2022年我国对欧洲汽车出口中新能源汽车占比[17]

图2 2022年我国出口若干国家的新能源汽车均价[19]

3.2 近期无影响,远期需应对供应链碳足迹监管

由于欧盟CBAM第一阶段并未纳入汽车行业,近期欧盟碳关税对我国汽车行业基本无影响。但是,从长期看,汽车行业也可能被纳入欧盟碳排放权交易体系(European Union Emission Trading Scheme,EU ETS),继而被纳入欧盟CBAM 应征税范围,其他发达国家也可能将其碳关税政策覆盖汽车行业。而且,未来发达国家CBAM 政策可能从单纯聚焦企业产品生产的直接碳排放转变为要求企业对产品全生命周期碳足迹负责。因为,汽车生产需使用大量钢材、铝材等原材料和中间投入品。考虑到这些国家远期可能将产品全生命周期碳足迹纳入CBAM征税范围,已经或计划进入欧盟市场的中国车企必须重视绿色供应链管理或重组供应链,否则会因使用生产工艺高碳的钢材、铝材等上游投入品而承受不必要的碳关税成本[4]。

3.3 远期对我国低碳发展制度与国际接轨提出更紧迫要求

从更深层次、更深远影响看,欧盟和其他发达国家联合推出CBAM,对我国低碳发展制度体系与国际接轨提出更紧迫要求,从国家相关部门到汽车行业等企业层面,均需为相关制度加快接轨国际,未雨绸缪及早做好准备。

3.3.1 对碳排放核算制度接轨国际提出更紧迫要求

如前文所述,企业进入欧盟等发达国家市场时,需申报单位产品生产过程碳排放。然而,中国的碳排放核算方法尚未与国际接轨,未达到发达国家提出透明度标准的“三可”(可测量、可报告、可核实),核算结果很难得到欧盟和其他发达国家相关部门认可。

目前,碳排放核算方法主要有2大类:

(1)基于特定生产工艺(如长流程炼钢工艺)所投入燃料含碳量的计算法,以排放因子法和质量平衡法为代表。

(2)实测法,以生产活动现场的连续(在线)监测法和区域尺度的“天地空”一体化观测法为代表。

我国最常用的碳排放核算方法仍为排放因子法。排放因子法的计算原理是,将所投入各种燃料的量乘上其各自排放因子(单位量燃料形成的碳排放量),然后求和。在国际上,排放因子的选取或确定,由政府间气候变化专门委员会(Intergovernmental Panel on Climate Change,IPCC)等国际组织加以规范,发布ISO 14064: 2018《温室气体》等系列国际标准。在各国内部,由相关政府部门根据IPCC 排放因子数据库和相关国际标准,发布更贴近本国实际的指南,包括分行业指南。在核算特定企业的碳排放时,排放因子可采用默认值,但默认值往往是特定生产工艺排放因子的全球、国家或地区平均值,未能考虑特定企业依靠技术进步使其排放因子低于默认值的实际情况。因此,排放因子亦可采用基于现场检测的实测值。其中关键问题是,现场检测的规范性、科学性、透明性和可重复性能否获得各利益相关方认可,如获得出口目的地国相关监管部门认可[8,20]。

出口目的地国如果不采信我国企业申报的数据,则一定会采用对我国企业不利的“默认值”来估算碳排放量,导致企业承担不必要的高额碳关税支出。“默认值”选用将采取以下优先序。

首先,使用基于出口国平均排放强度的默认值,并根据一个“放大系数”进行上调。

其次,若无法获得来自出口国的可靠数据,则以欧盟范围内同类行业中单位产品CO2排放量最高的10%的设施平均排放强度作为默认值进行计算[9]。

3.3.2 对碳定价与国际接轨提出紧迫要求

欧盟和其他发达国家推出CBAM,归根到底是因为各国碳定价之间巨大差异而引起,因为这会对各国产品或服务国际竞争力造成很大影响,还会加速国家间产业转移并导致“碳泄漏”问题。欧盟和其他发达国家推出CBAM,有迫使中国等发展中国家加快提高碳定价水平的意图。

目前,中国碳市场价格显著低于世界主要碳市场价格[21](图3)。2023 年上半年,全国碳市场的碳配额价格为50~60 元/t。而2023 年2 月,欧盟碳交易市场中CO2期货价格已突破100 欧元/t[22],以当前汇率(2023年6月27日汇率)计,CO2价格为787.9元/t,约为中国全国碳市场价格的13~16倍。

图3 2022年全球若干碳市场价格波动情况[21]

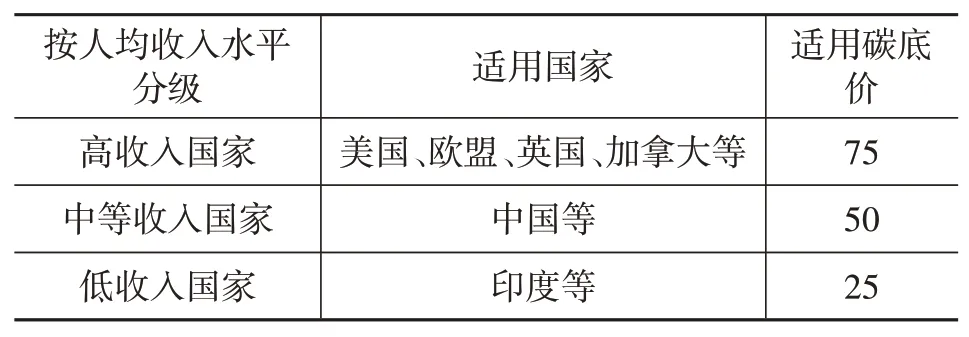

此外,国际货币基金(International Monetary Fund,IMF)提出碳底价(Carbon Price Floor)方案,即世界上主要国家,无论其为发达国家或发展中国家,都必须执行一定碳底价。中国被IMF认定为中等收入国家,适用CO2底价为50美元/t,约为363元/t(按照1美元=7.26元人民币汇率计算),相当于我国现有碳定价的6~7倍。其他国家碳底价分别为:印度作为低收入国家适用CO2底价为25美元/t,美国、欧盟、英国、加拿大作为高收入国家适用CO2底价为75美元/t(表1)[23-24]。

表1 按人均收入水平分组不同国家的碳底价[23-24] 美元/t

由于发展阶段、发展水平的差异,现阶段就要求发展中国家碳定价水平与发达国家一致,有失公平性、合理性,实际上是限制发展中国家发展,损害其正当发展权益,且与“共同但有区别的责任”原则相悖,全球碳定价水平趋同只能是长期过程或远期目标[25]。中国目前仍属发展中国家,要求中国整体上的碳定价水平与发达国家趋同是不公平、不合理的。只能在有条件的地方,先行先试“内部碳定价”机制,在局部或个别企业内部试点采用接近发达国家水平的碳定价[5]。

不管执行哪种方案,我国现行碳定价与发达国家及相关国际组织要求相去甚远,若全面执行很高的碳定价水平,中国相关高碳行业将无法承受重压,会对我国经济稳定、社会稳定都造成很大冲击,但绿色制造水平较高的企业,可率先实行内部碳定价。

4 政府和汽车企业应对CBAM策略

面对发达国家碳关税对我国汽车行业的挑战,从政府部门到汽车企业2个层面,都需采取一些前瞻性举措。

(1)政府需健全帮助企业适应发达国家低碳发展制度的“走出去”服务保障体系。

(2)汽车企业需提升自身碳核算与管理水平以及绿色供应链管理水平,并在条件允许时先行实施内部碳定价。

4.1 政府为企业维权,加快低碳发展制度与国际接轨

就政府相关部门而言,一方面,要在国际谈判博弈中为我国企业争取正当权益,包括争取更长缓冲期;另一方面,要加快低碳发展制度体系与国际接轨的进度。

4.1.1 为企业争取更长缓冲期和以公平方式应对“碳泄漏”

泄碳关税的本质是发达国家为治理“碳泄漏”问题,强迫发展中国家不顾自身发展水平或发展阶段,加速碳定价与发达国家接轨。为保护我国汽车等行业,商务部、外交部等政府相关部门需在对外谈判和博弈中,为本国企业争取正当权益,包括在缴纳碳关税方面争取更长缓冲期、更有利减免或抵扣政策。而且,尽可能通过对话,设计一种能兼顾发达国家和发展中国家利益的国际“碳泄漏”治理机制,以取代由发达国家单方面征收碳关税的方式[10]。

4.1.2 加快低碳发展基本制度与国际接轨

在有条件的情况下或者本国产业界可承受情况下,国家相关部门需加快碳核算、碳定价等低碳发展基本制度与国际接轨。

一方面,可由生态环境部牵头,整合京沪等地碳排放权交易所、生态环境科学研究机构以及汽车、钢铁等产业大型国企或者行业协会,与欧盟相关部门及机构合作,开发既能接轨国际要求、又能适应中国国情的碳排放核算方法论。在此基础上,中欧可合作建立健全国际注册碳排放核算机构认证体系,凡获得国际注册碳排放核算机构资质的中国检测机构,其所出具的报告,将获得欧盟和其他发达国家认可。除了碳排放核算方法论(包括现场盘查与实测的方法论)一致性,我国相关部门还需针对第三方碳排放核算机构,从完善立法、加强执法2方面,确保其对企业各种燃料消耗现场盘查与排放因子现场实测的规范性、科学性、准确性、透明性,从而使碳排放核算结果具有较强公信力,获得包括出口目的地国有关监管部门在内的利益相关方采信。

另一方面,在我国整体碳交易市场完善、碳定价水平提高需要循序渐进的前提下,对于有条件的汽车、钢铁等行业中绿色制造水平较高的大型国企,可先试推行企业内部碳定价,并争取获得欧盟和其他发达国家相关部门认可,从碳关税税率中扣除[5]。

4.1.3 健全适应发达国家低碳制度的“走出去”服务体系

我国碳核算、碳定价等低碳发展基本制度逐步与国际接轨是长期趋势。企业应努力提升自身绿色制造水平、碳核算与管理水平及绿色供应链管理水平,积极适应出口目的地国更严格低碳发展政策。政府需将指导和帮助企业适应发达国家更严格低碳发展制度,作为“走出去”服务保障体系重要组成部分。

其一,生态环境部、商务部等政府部门需大力培育国内应对CBAM 的第三方咨询行业,为企业应对CBAM 开发“工具箱”,支持其降低进入欧盟和其他发达国家市场的合规成本。

其二,生态环境部、商务部等部门宜整合律师行业协会等力量,建立对我国企业应对他国CBAM的维权救济机制。

4.2 汽车企业完善碳核算、内部碳定价与供应链管理

就中国车企而言,要从以下4方面未雨绸缪,为可能加诸国产汽车的碳关税做好准备。

(1)从企业战略管理层面,完善全面推进“双碳”战略尤其是提升绿色低碳制造水平的顶层治理架构。如中国一汽成立“碳达峰、碳中和”管理委员会,统筹推进集团“双碳”战略实施,建立集团大制造领域实现“双碳”目标的内部治理机制,从产品端、技术端、供应端、生态端全面谋划低碳乃至净零碳技术路线[26]。

(2)开发更精准的整车产品及上游原材料、中间投入品的碳排放、碳足迹核算方法论,并争取获得欧盟和其他发达国家相关部门认可。我国车企可在现行“汽车行业生产企业温室气体排放核算与报告规范”基础上,根据ISO 14064:2018、ISO 14067:2018 等系列标准修正完善相关碳排放核算方法论,并优化在线数据监测与计算手段,通过生产物料数据实时采集与模型自动运算,生成碳核算数据报告,为及时准确披露碳信息提供关键量化工具。而且,我国汽车企业可依据生命周期分析(Life Cycle Assessment,LCA)方法论建模,开发从“摇篮”到“客户大门”的汽车产品全生命周期碳足迹核算方法论,为将来可能的发达国家基于全生命周期碳足迹征收碳关税提前做好准备。

(3)绿色制造水平较高的车企可先行先试企业内部碳定价,并争取使之获得欧盟和其他发达国家相关部门认可,在征收碳关税时予以减免或抵扣。根据全球环境信息研究中心(Carbon Disclosure Project,CDP)2020年的研究报告,全球500强企业中,近一半已经或计划实施内部碳定价。其内部CO2定价平均水平为25美元/t,其中,亚洲和欧洲的全球500 强企业已实施或拟议中的平均内部CO2定价为28美元/t。2021年,为实现其2040净零碳目标,沃尔沃汽车在全球车企中第一个宣布实施内部碳定价,其CO2定价水平高达1 000瑞典克朗/t(按2023年7月3日汇率计,约为92.9 美元/t)[27]。蔚来等国内车企已率先制定内部碳定价[28]。

(4)进一步优化绿色供应链管理甚至重组供应链,从采用低碳甚至净零碳工艺的供应商采购钢材、铝材等原材料或各种零部件。如上汽通用成立整车产品碳中和专家工作组,完成4款车型整车碳足迹数据摸底,并针对供应商制定重点零部件及材料清单,要求供应商在单位产品CO2排放、单位产品污染排放、单位产品能源消耗方面达到行业先进绿色制造水平,将其纳入对供应商质量考核要求[28]。

5 结论

欧盟和其他发达国家以防治“碳泄漏”为名,对来自发展中国家的进口商品或服务实施“碳边境调节机制”(CBAM),即征收碳关税。就短期而言,对纳入CBAM 第一阶段的我国钢铁、铝材等行业影响小、可控。CBAM 第一阶段未纳入汽车行业,且未覆盖该行业间接碳排放,因此,对我国汽车行业短期内基本无影响。就长期而言,CBAM可能拓展到汽车行业,且未来将覆盖购买原材料、零部件等形成的间接碳排放。更重要的是,凸显中国碳排放核算和碳定价等低碳发展基本制度接轨国际的紧迫性,我国汽车行业需未雨绸缪、预先做准备。

就汽车行业自身而言,需在以下3方面做出努力:

(1)需构建推进绿色低碳转型的顶层治理架构,包括绿色供应链管理的顶层架构,全方位推动绿色制造发展。

(2)需加强自身碳排放核算与管理水平,以及全供应链碳足迹管理水平,与发达国家相关监管部门的申报规范衔接,降低进入其市场的合规成本。

(3)在绿色制造水平较高的企业,可先行先试接近发达国家碳价水平的内部碳定价。

就政府而言,需在以下4方面做出努力:

(1)政府帮助企业适应发达国家更严格低碳发展制度,是政府“走出去”服务保障体系重要组成部分。

(2)政府需通过与发达国家对话博弈,在全球层面,建立能兼顾发展中国家与发达国家利益的“碳泄漏”治理机制,而不是简单诉诸碳关税。

(3)政府借助中外合作开发碳排放核算方法论,以及在国内加强第三方碳排放核算领域法治建设,促进我国碳排放核算制度与国际接轨,碳排放核算结果公信力增强。

(4)借助与第三方咨询、律师等行业的公私伙伴关系,完善助企业应对碳贸易壁垒的维权救济机制。

猜你喜欢

车迷(2021年12期)2021-04-19

中国人兽共患病学报(2021年2期)2021-03-28

中国财政年鉴(2019年0期)2019-08-31

中国外汇(2019年21期)2019-05-21

车迷(2018年11期)2018-08-30

中国化肥信息(2018年3期)2018-08-23

车迷(2018年12期)2018-07-26

海峡姐妹(2018年5期)2018-05-14

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

读写算(下)(2015年11期)2015-11-07