数字化同群效应如何影响企业创新投入

2023-09-29 10:51:58滕明明申明浩

科技进步与对策 2023年12期

滕明明 申明浩

摘 要:数字经济时代,数字化转型能够赋能企业高质量发展。梳理数字化同群效应对企业创新投入的影响机制,以2007-2021年中国A股上市公司面板数据为样本进行实证检验,结果发现:数字化同群效应能够显著提升企业创新投入,并通过加剧行业竞争实现;企业管理者能力抑制数字化同群效应对相关企业创新投入的正向效应,而融资约束会放大数字化同群效应对企业创新投入的正向影响。

关键词:数字化;创新投入;行业竞争;管理者能力;同群效应

DOI:10.6049/kjjbydc.Q202207456

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2023)12-0023-09

0 引言

随着大数据、人工智能等的持续发展,数字技术成为全球创新发展的重要助力。企业数字化转型是指企业运用数字技术在生产、管理等方面改变原有运作方式。“数字化”作为关键词在2021、2022年连续两年被写入中国政府工作报告。在国家创新驱动发展战略引领下,数字化被认为能够赋予企业新的发展动能,促进企业成长[1]。国家网信办编制的《数字中国发展报告(2021年)》显示,2017—2021年我国数字经济规模从27.2万亿元增至45.5万亿元。2021年,全国企业在生产经营关键业务环节实现全面数字化的比例达到52.1%。

相关文献主要关注数字化给企业自身带来的影响,主要使用中介机制进行研究。吴非等[2]研究发现,企业数字化转型能够通过增加企业正面报道或扩大企业创新投入和产出,提升企业股票流动性;袁淳等[3]认为数字化转型能够降低外部交易成本,提升企业专业化分工水平;赵宸宇等[4]提出,数字化转型能够增加专利申请数量、改善员工学历结构、提升生产性服务收入占比、降低成本等,进而提高企业全要素生产率;黄大禹等[5]发现,企业可以通过数字化转型提高内部控制水平,降低外部环境不确定性,增强自身风险承担能力。也有研究考虑調节因素的影响,如Zeng等[6]认为企业数字化会显著提高公司业绩,而高层管理团队经验可以有效加强数字化对公司业绩的促进作用。上述成果肯定了数字化转型对于企业自身的正面影响,但对企业数字化的外部影响效应关注不足。

由于竞争环境相似或经营业务相近,企业决策会受到同群(同行业)企业影响,同时创新投入具有风险大、投资高、周期长等特点,企业作出创新投入决策时一般会参考同行的创新投入行为[7],关注其信息披露、股价[8]、资本结构[9]等信息。在数字经济发展背景下,相关企业创新投入决策是否受到同行数字化影响?其影响机制是什么?相关文献尚未对此作深入考察。

鉴于此,本文基于企业同群效应视角探索数字化同群效应对企业创新投入的影响机制。首先,探究数字化同群效应对企业创新投入的直接影响,并将企业所处生命周期、是否属于高新技术企业纳入异质性分析框架,多维度分析数字化同群效应对不同类别企业创新投入的直接影响。其次,考察行业竞争的中介作用。数字化为企业自身带来相对竞争优势[10],而数字化同群效应会带动行业内企业学习和模仿,减弱这种相对竞争优势,促使企业增加创新投入,因而,行业竞争可能在其中发挥中介作用。最后,将管理者能力和融资约束纳入分析框架。由于融资环境和管理者能力存在差异,不同企业对外界信息的反应呈现不同特点[11]。由此有必要建立一个有调节的中介效应模型,解析管理者能力和融资约束的调节作用。

1 理论分析与研究假设

1.1 同行数字化与相关企业创新投入

同行业企业属于同群企业[12],它们面临相同或相似的竞争环境,产品或服务存在一定程度的同质性,会在决策上相互影响,产生同群效应[13]。面对不确定的宏观环境,很多企业倾向于采取与同行业企业趋同的战略[14]。

数据已成为企业提高生产力的关键要素[15],数字化转型能够赋能数据,为企业决策提供依据[16]。收集同行数字化相关信息,梳理同行上市公司在公告和年报中反映出来的关于数字化的前瞻性信息,挖掘行业数字化发展趋势,有利于企业跟踪行业发展趋势,降低试错成本,并整合自身资源作出创新投入决策[17]。

在数字经济高速发展的环境下,同行业企业提高数字化转型程度,可能对相关企业决策产生影响[18]。实证研究发现,企业数字化转型能够促使企业增加创新投入[19]。因此,本文认为数字化同群效应会引发企业学习和模仿,促使相关企业增加创新投入。综上,提出如下假设:

H1:数字化同群效应会促进企业创新投入提升。

1.2 行业竞争的中介作用

行业竞争的中介作用主要分为两个阶段:前半段路径是数字化同群效应影响行业竞争,后半段路径是行业竞争促使企业增加创新投入。具体而言,前半段路径中,数字化作为企业创新发展的重要动力,能够促进企业提升竞争优势[10],而数字化同群效应可能带动行业内企业实施数字化转型,减弱单个企业的相对优势,加剧行业竞争。后半段路径中,行业竞争会影响企业战略决策[20]。行业竞争越激烈,企业越有动力加大创新投入,而数字化同群效应可以一定程度上促进行业竞争。基于以上分析,本文提出如下假设:

H2:行业竞争在数字化同群效应与企业创新投入之间发挥中介作用。

1.3 管理者能力、融资约束对直接效应的调节作用

企业创新投入决策由企业管理者作出,而不同企业的管理者能力存在强弱之分[21]。面对市场上大量繁杂且存在一定比例噪声的信息,能力较强的管理者不会盲目模仿、跟风,而是提炼和整合相关信息并进行全面分析,作出更适合企业的创新投入决策[22]。能力较强的管理者还能够发掘企业优势,合理配置资源,进而扩大企业竞争优势。而能力较弱的管理者为降低决策风险,会密切关注同行企业发展动向,倾向于采取跟随战略[23]。因此,在数字化同群效应提升企业创新投入的作用路径中,管理者能力可能产生抑制作用,即能力较强的管理者作出企业创新投入决策时不易受到同行数字化的影响。

企业创新需要长期稳定的资金来源,面临较强融资约束的公司缺乏足够资金,对投资失败的敏感性更强,倾向于规避风险[24],其作出创新投入决策时更依赖同行相关信息。因此,融资约束越强,数字化同群效应对企业创新投入的提升作用越大。基于以上分析,本文提出如下假设:

H3:管理者能力在数字化同群效应与企业创新投入之间发挥调节作用。

H4:融资约束在数字化同群效应与企业创新投入之间发挥调节作用。

1.4 管理者能力、融资约束对中介效应的调节作用

在前半段路径中,数字化同群效应会加剧行业竞争。管理者能力较强的企业能客观分析外部环境和自身优势,有效提升竞争力[22],一定程度上缓解同行竞争压力。同时,受到较强融资约束的企业可能面临更加激烈的同行竞争。因此,管理者能力会减弱同行数字化对行业竞争的促进作用,而融资约束会加强同行数字化对行业竞争的促进作用。此外,由于同行数字化和行业竞争都属于外部环境因素,而企业管理者能力属于微观个体范畴,因而,对于大部分处于竞争激烈行业的企业来说,管理者能力对前半段的抑制作用可能有限。

在后半段路径中,激烈的行业竞争会促进企业增加创新投入。管理者能力较强的企业能承担相对较高的研发投入风险,并有效解决相关决策过程中面对的问题,因而,可能作出与同行企业不同的研发投入决策[25],从而抑制行业竞争对企业研发投入的影响。融资约束较强的企业投资灵活性较低[26],它们更倾向与同行研发投入战略保持一致,对于后半段的抑制作用可能有限。由此,本文提出如下假设:

H5:管理者能力对行业竞争在数字化同群效应与企业创新投入之间的中介效应具有调节作用,该调节作用主要发生在后半段路径。

H6:融资约束对行业竞争在数字化同群效应与企业创新投入之间的中介效应具有调节作用,该调节作用主要发生在前半段路径。

2 研究设计

2.1 样本选择与数据来源

本文研究对象为2007—2021年中国沪深A股上市公司,样本数据主要来源于国泰安(CSMAR)和万德(WIND)数据库,数字化转型数据来源于沪深交易所官网公布的企业年报,剔除ST等特殊处理样本、金融和保险行业样本以及数据严重缺失的样本。为避免异常值的影响,对连续变量进行上下1%的缩尾处理。

2.2 变量定义

(1)被解释变量:创新投入(RD)。借鉴相关文献的通用做法[27-28],本文将研发投入除以营业收入作为创新投入的替代变量,并使用研发投入除以总资产(RD2)进行稳健性检验。

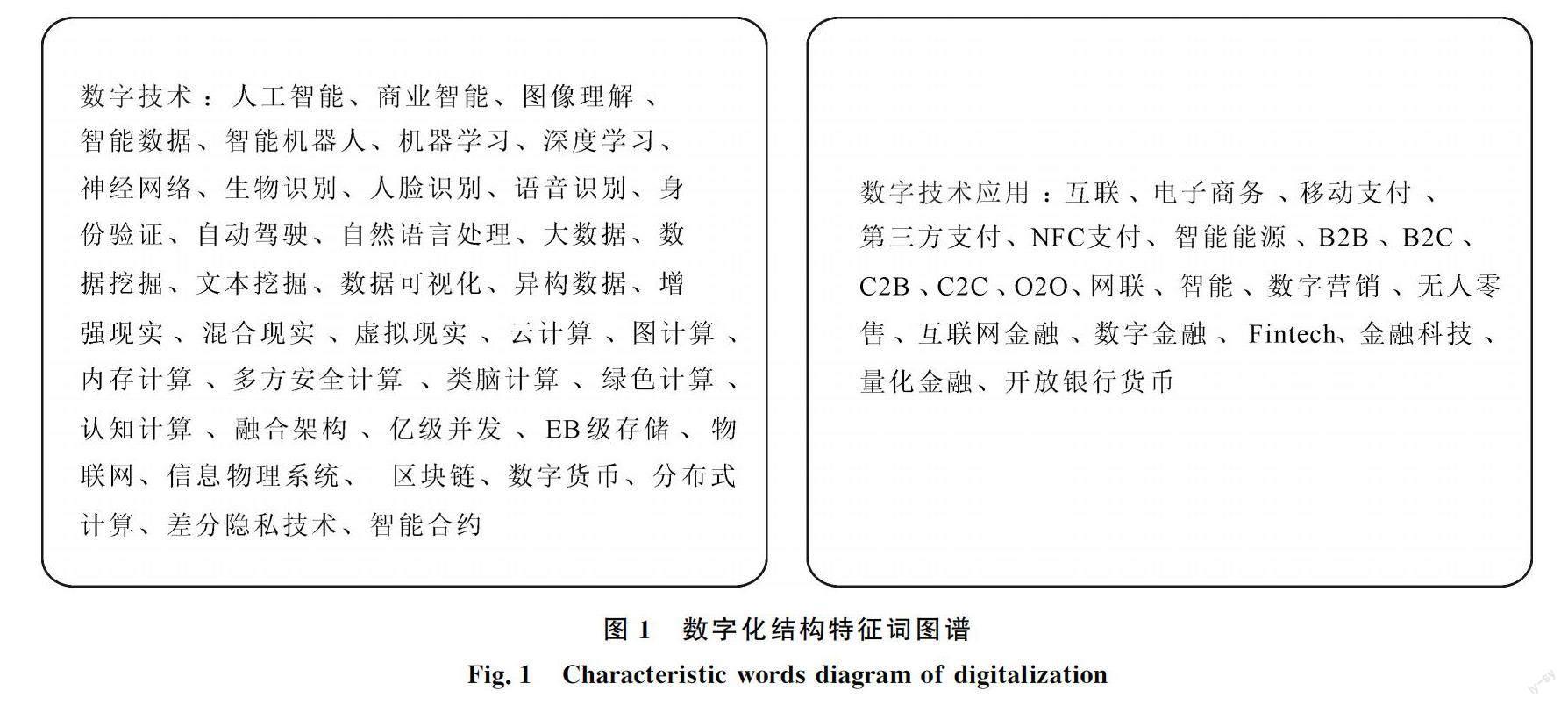

(2)核心解释变量:数字化同群效应(Peerdigital)。数字化同群效应是同群效应和数字化转型两个概念的结合。该指标计算过程包括两步:第一,使用文本分析法得到上市公司数字化转型程度。提取上市公司年报中数字化转型相关文本内容,在吴非等[2]建立的数字化转型词库的基础上进行微调,如将工业互联网、移动互联等关键词合并调整为“互联”,形成数字化结构特征词谱(见图1),使用Python软件统计各公司数字化转型词频数,并将词频数作对数化处理。第二,計算同行企业数字化程度平均值。使用同行数字化词频占比(Percent)进行稳健性检验,其计算方法是用行业内其它企业数字化词频数除以同行管理者经营讨论与分析文字总数。

(3)控制变量。借鉴数字化影响效应相关研究[2-3],控制指定企业的数字化转型程度、企业规模、资产负债率、托宾Q值、现金流比率、营业收入增长率。依据同群效应相关研究[7,26],控制同行企业的创新投入、企业规模、资产负债率、托宾Q值、现金流比率、营业收入增长率。

(4)中介变量:行业集中度(HHI)。行业集中度用赫尔芬达指数表示,即公司营业收入/行业营业总收入的平方和[20]。HHI越小,行业集中程度越低,行业竞争越激烈。

(5)调节变量:管理者能力(MA)、融资约束(WW)。管理者能力使用数据包络分析(DEA)和Tobit两阶段模型计算得到[29]。第一阶段,采用数据包络分析法分行业计算公司效率值;第二阶段,使用Tobit模型对该效率值中的企业层面要素(企业规模、市场份额等)进行分离,将回归残差分为4组并赋值1~4,赋值越高,代表管理者能力越强。融资约束使用Whited等[30]提出的WW数值衡量,数值越大,企业受到的融资约束越强(见表1)。

2.3 模型构建

(1)为检验数字化同群效应对相关企业创新投入的直接影响,构建基准回归模型(1)。

其中,RDijt代表第t年处在j行业的i家企业的创新投入,Peerdigitalijt代表同行数字化,Controlsijkt是对应的控制变量,本模型同时控制个体、时间、行业固定效应。若系数α1显著,则说明数字化同群效应会提升相关企业创新投入。

(2)为考察数字化同群效应对相关企业创新投入的影响机制,构建中介效应模型(2)(3)。

其中,Mijt代表中介变量行业集中度。若模型(3)中的γ2显著,而且γ2×β1与γ1符号方向一致,则可以证实假设H2。

(3)为考察管理者能力和融资约束的调节作用,构建模型(4)(5)(6)。

其中,Uijt代表调节变量管理者能力MAijt或融资约束WWijt。根据温忠麟等[31]的研究,首先验证直接调节效应,若模型(4)中的a3显著,则说明直接效应受到调节,可以验证假设H3和H4。然后,通过模型(5)(6)验证调节变量对中介效应的调节作用。若系数b3、c4显著,则说明调节变量能够调节前半段路径(数字化同群效应→行业竞争)。若系数b1、c5显著,则说明调节变量能够调节后半段路径(行业竞争→企业创新投入)。若系数b3、c5显著,则说明调节变量能够调节前后路径,即验证假设H5和H6。

3 实证分析

3.1 描述性统计

主要变量描述性统计结果如表2所示。相关企业的数字化变量(Digital)均值为1.245,标准差为1.377,与吴非等[2]的结果较为接近。核心解释变量数字化同群效应(Peer Digital)的均值为1.184,与相关企业数字化值接近,标准差为0.940,略小于相关企业数字化值。被解释变量创新投入的结果与付剑茹等[32]研究结果接近。由表2可知,主要变量不存在极端值。此外,对主要变量的多重共线性进行检验发现,VIF值在1.00~3.21范围内,均值为1.79,表明不存在严重共线性问题。

3.2 基准回归结果

基准回归结果如表3所示,列(1)结果显示仅控制行业、年份和个体固定效应时,数字化同群效应能够提高企业创新投入水平。列(2)结果显示,控制企业特征的控制变量和固定效应后,数字化同群效应的回归系数为正。列(3)结果显示,进一步控制同行企业特征的控制变量后,数字化同群效应仍能显著提升企业创新投入。列(3)的R2最高,数字化同群效应每提升1个单位,相关企业创新投入就提升0.52%,验证了假设H1。

3.3 内生性检验

为缓解内生性问题,本文采用工具变量法和残差模型作进一步检验。使用同行企业股票特质回报率和年度特质风险作为工具变量[7],主要原因是股价中包含公司特质信息,与同行数字化程度相关[2],满足相关性要求,同时,同行股票特质回报率可以排除行业和宏观环境等因素,满足外生性要求。在花俊国[33]研究的基础上,参照Fama-French三因子模型,分4个步骤计算同行企业股票特质回报率。第一步,以每年年初为起点,使用前60个月的数据对模型(7)进行回归,得到模型内所有系数的估计值。第二步,将企业各月实际值减去预测值,得到月度公司股票特质回报率。第三步,将月度公司股票特质回报率合并为年度公司股票特质回报率。第四步,根据年度公司股票特质回报率计算同行股票特质回报率。同行企业年度特质风险等于年度公司股票特质回报率的标准差[34]。

其中,rijt代表j行业i企业在t月的股票报酬率,rindijt代表j行业剔除i企业后在t月的股票报酬率,rmkijt代表市场收益率,rft代表t月的无风险报酬率,SMBt代表t月的市值因子,HMLt代表t月的账面市值比因子。

表4中列(1)(2)分別为使用工具变量法进行两阶段最小二乘法(2SLS)、广义矩估计(GMM)的回归结果。不可识别检验统计量Kleibergen-Paap rk LM的P值为0.000,弱工具变量检验Cragg-Donald Wald F统计量和Kleibergen-Paap Wald rk F统计量都超过10%的临界值,表明选取的工具变量强烈拒绝不可识别或弱工具变量的原假设。使用2SLS和GMM估计方法,结果显示,数字化同群效应的估计系数都在1%水平上显著为正,且系数接近,再次验证了假设H1。

为进一步缓解内生性问题,剔除行业共识的影响,本文使用残差法进行检验。一是将单个企业数字化对数字化同群效应进行回归,得到的残差反映数字化同群效应的增量信息;二是将此残差放到模型(1)中检验其对企业创新投入的影响。表4中列(3)结果显示,排除行业共识的影响后,同行数字化仍能提升企业创新投入。

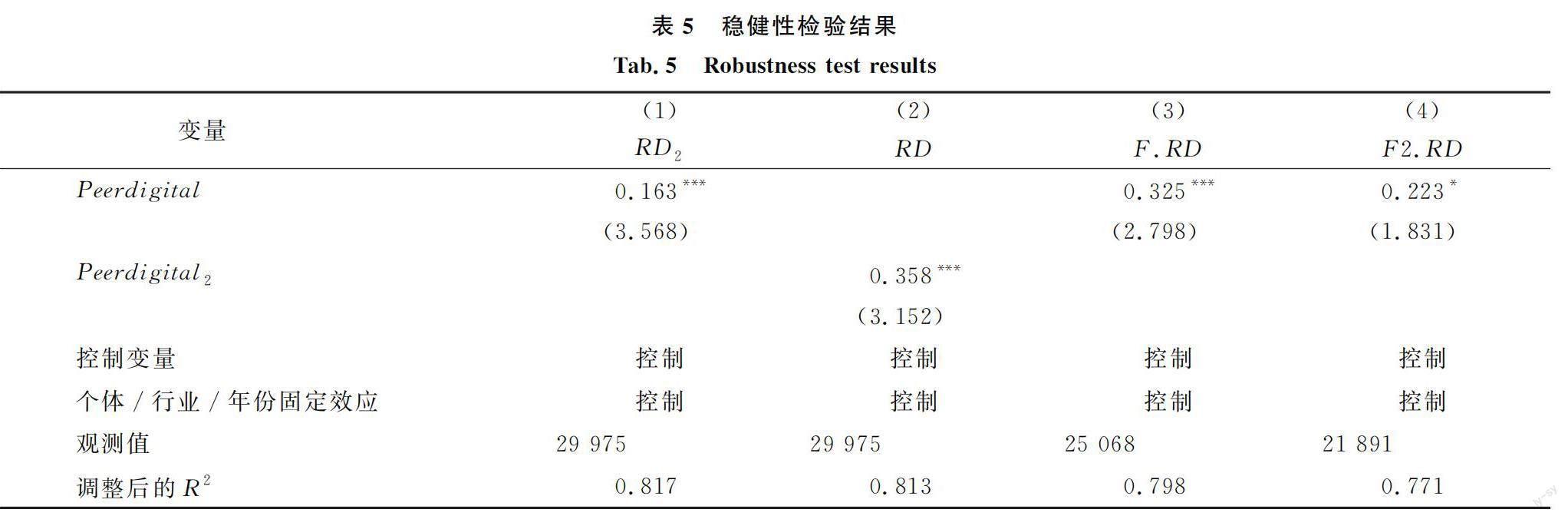

3.4 稳健性检验

本文采取替换被解释变量、替换核心解释变量和考察未来期效应3种方法进行稳健性检验,结果如表5所示。表5中列(1)使用研发投入除以总资产作为被解释变量创新投入的替代变量,列(2)将核心解释变量更换为同行数字化词频占比。结果显示,分别替换被解释变量和核心解释变量后,数字化同群效应始终能够增加企业创新投入。列(3)(4)将被解释变量分别替换为被解释变量的未来一期和未来两期,验证数字化同群效应的影响效应是否稳健以及数字化同群效应对企业的中长期影响。结果显示,数字化同群效应的影响系数仍然为正,说明数字化同群效应能够对企业产生中长期正向影响效应。但其影响系数略有降低,显著性水平也有所下降,说明数字化同群效应的正向影响效应随时间推移而逐步降低。

3.5 异质性分析

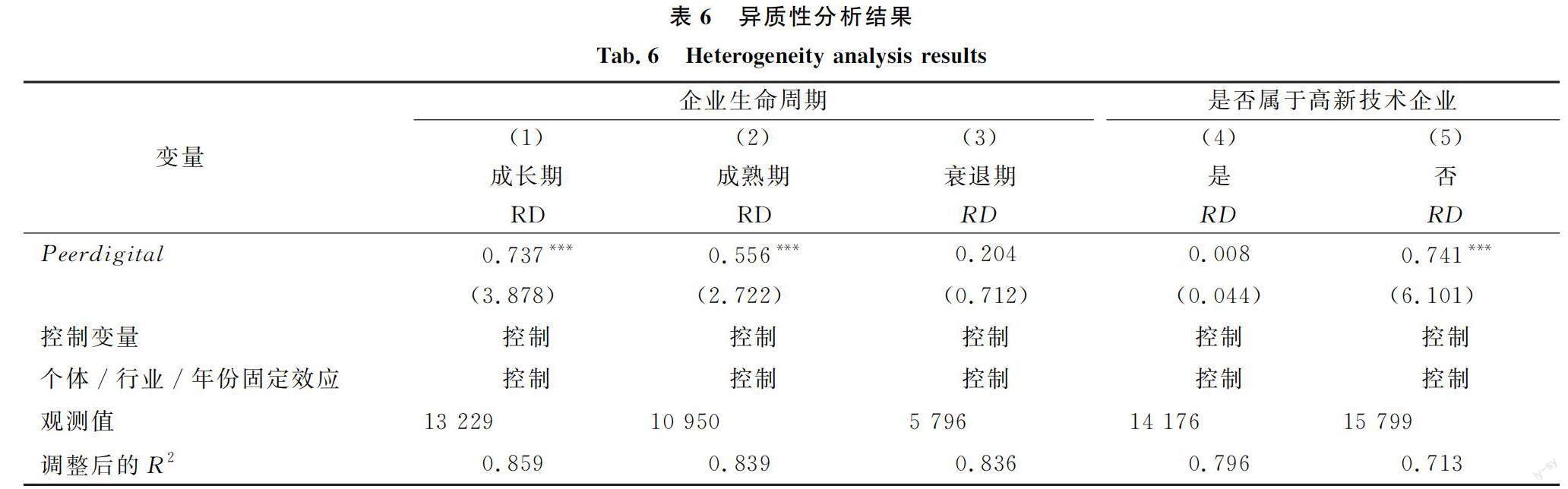

企业生命周期不同阶段、是否属于高新技术企业的异质性分析结果如表6所示。列(1)~(3)基于企业生命周期理论,采用现金流量法[35]将所有样本生命周期划分为成长期、成熟期和衰退期3个阶段。这种划分不同于对企业生命周期的主观假设,能够排除行业差异的干扰[36]。引入企业生命周期后,数字化同群效应对企业创新投入产生显著正向影响,但影响系数出现一定差异,其中,成长期和成熟期的影响系数较高且在1%水平上显著,分别为0.737和0.556,衰退期的影响系数较低且不显著。主要原因可能是,在数字化同群效应较强的环境下,处于成长期和成熟期的企业更倾向于通过增加创新投入提高自身竞争地位,进而促进企业发展。列(4)~(5)将样本划分为高新技术企业和非高新技术企业,结果显示数字化同群效应能够促进非高新技术企业扩大创新投入,而同行对高新技术企业创新投入的影响不显著。可能是因为高新技术企业创新投入有着既定模式,其决策不易受到同行影响。

4 机制分析

4.1 中介机制分析

数字化同群效应对企业创新投入直接和间接影响的回归结果如表7所示,列(1)的Peerdigital系数显著为正,验证了数字化同群效应对企业创新投入的直接效应。列(2)的Peerdigital系数显著为负,列(3)的HHI系数也显著为负,说明数字化同群效应通过加剧行业竞争实现对企业的正向影响,验证了假设H2。

4.2 有调节的中介效应检验

在中介效应的基础上,验证管理者能力和融资约束对直接效应与中介效应的影响,回归结果如表8所示,列(1)检验管理者能力的直接调节效应,交乘项的系数为-0.376,且在1%水平上显著,说明企业管理者能力越强,越能抑制数字化同群效应的影响作用。企业管理者能力越强,决策时越不容易出现同群效应,不会盲目跟风同行行为,具有较强自主性,由此抑制数字化同群效应对本企业创新投入的影响效应,验证假设H3。列(2)交乘项和列(3)HHI的系数都显著,说明管理者能力调节前半段路径,数字化同群效应对行业竞争的影响效应为-0.02+0.002MA,即数字化同群效应每增加1个单位,行业竞争就加剧0.02个单位,同时,企业管理者能力每提升1个单位,行业竞争就缓解0.002个单位。类似地,列(2)Peerdigital和列(3)HHI×MA的系数显著,说明调节变量调节后半段路径。管理者能力越强,越不易受同行竞争的干扰,越能降低行业竞争对企业创新投入的影响。列(2)交乘项和列(3)HHI×MA的系数显著,说明调节后的前后两段路径中介效应为(-0.02+0.002MA)×(-1.162+0.805MA)=0.023-0.018MA+0.002MA2。后半段路径HHI*MA4的系数为0.805且显著,远大于前半段路径Peerdigital*MA4的系数,说明管理者能力调节前后两段路径,且在后半段的调节作用更显著,由此验证假设H5。

列(4)检验融资约束的直接调节效应,交乘项的系数为2.718,且在1%水平上显著,说明企业所受融资约束越强,越能放大同行数字化对企业创新投入的正向影响效应。融资约束较强时,企业更容易选择相对保守和安全的战略,决策时就更容易受到同行的影響,由此验证假设H4。列(5)(6)结果显示,Peerdigital*WW的系数显著,HHI*WW的系数不显著,说明融资约束只能调节前半段路径,数字化同群效应对行业竞争的影响效应为-0.022-0.029WW,融资约束较强时,数字化同群效应会加剧行业竞争,由此验证假设H6。

5 结语

5.1 研究结论

基于2007-2021年上市公司面板数据,本文对数字化同群效应影响企业创新投入的机理进行理论分析和实证检验,得到如下主要结论:

(1)数字化同群效应对企业创新投入存在直接效应和中介效应两种影响路径。直接路径中,数字化同群效应显著提升企业创新投入。采用工具变量和残差法等内生性检验以及替换被解释变量、核心解释变量等稳健性检验,结果显示正向影响效应仍然成立。中介路径中,数字化同群效应通过加剧行业竞争,促进企业创新投入提升。

(2)管理者能力抑制数字化同群效应对企业创新投入的直接效应和中介效应。其中,管理者能力对后半段路径(行业竞争→企业创新投入)的抑制作用更强。管理者能力较强的企业能够避免跟风、模仿,作出更符合企业实际的创新投入决策。

(3)融资约束放大数字化同群效应对企业创新投入的直接效应和前半段中介效应(数字化同群效应→行业竞争)。较强的融资约束使企业倾向于采取与同行类似的战略决策,进而提高企业创新投入。

(4)数字化同群效应能够提升处于成长期、成熟期企业的创新投入,以及非高新技术企业创新投入。

本文结论丰富了同群效应、数字化转型和企业创新投入理论研究,同时,可为企业作出投资决策和政府制定相关政策提供一定参考。

5.2 研究启示

(1)企业制定创新投入决策时,应将抓住机遇与科学决策相结合,提高管理者能力与拓宽融资渠道相结合。面对数字经济与传统经济融合的大趋势,企业应抓住数字化带来的机遇,建立科学合理的创新投入决策机制。创新投入风险高、周期长,企业制定投资决策时可以参照同行数字化水平和创新投入程度,但更重要的是结合自身所处生命周期、是否属于高新技术企业等实际情况,合理规划创新投入。

企业作决策时需准确评估自身条件和资源,充分发挥管理者能力,搜集、整理最新资讯,把握政策导向,理性分析投资回报和投资风险。企业创新不仅需要管理者作出合理决策,还需要各类资源保障,尤其是资金保障。当前宏观经济环境不确定性加大,企业资金来源可能受到限制。企业需要不断拓宽融资渠道,注重内部资金积累,减少外部融资约束,把握住良好的创新投资机会。

(2)政府制定创新发展配套政策时,应将引导企业创新发展与重视企业间差异相结合,政策支持与加强监管相结合。政府部门应通过政策宣传鼓励和引导企业数字化转型,同时,政府应注意到不同企业在规模、经营、产权、技术等各方面的差异,引导企业结合自身发展阶段和实际状况理性开展创新投资。

近年来,政府大力支持高新技术企业发展,不断推进财税和信贷改革,加大企业研发等方面税收优惠、财政补贴力度,一定程度上缓解了相关企业融资压力。政府部门可以进一步为企业数字化转型提供配套服务和配套设施建设,为企业创新奠定良好基础。此外,政府可以加强监管,保护企业自主研发知识产权和信息安全,对抄袭、泄露信息等行为进行严厉处罚,为企业数字化转型和科技创新构建公平、公正、开放、安全的环境。

5.3 研究不足与未来展望

数字化是一个较新的概念,当前相关研究主要对上市公司年报中数字技术关键词进行分析。数字技术处于快速更新发展中,其衡量方法有待进一步完善。企业创新投入除受到同行数字化的影响外,还可能受到同行其它行为或信息的影响,未来可从更多角度进行分析,以拓展相关研究。

参考文献:

[1] 倪克金,刘修岩.数字化转型与企业成长:理论逻辑与中国实践[J].经济管理,2021,43(12):79-97.

[2] 吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144,10.

[3] 袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021,39(9):137-155.

[4] 赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114-129.

[5] 黄大禹,谢获宝,邹梦婷,等.数字化转型对企业风险承担水平的影响——作用机制与影响渠道[J].科技进步与对策,2023,40(11):1-10.

[6] ZENG H, RAN H, ZHOU Q, et al. The financial effect of firm digitalization: evidence from China[J]. Technological Forecasting and Social Change, 2022, 183(5): 121951-121969.

[7] MACHOKOTO M, GYIMAH D, NTIM C G. Do peer firms influence innovation[J]. The British Accounting Review, 2021, 53(5): 100988-101006.

[8] FOUCAULT T, FRESARD L. Learning from peers' stock prices and corporate investment[J]. Journal of Financial Economics, 2014, 111(3): 554-577.

[9] FAIRHURST D, NAM Y. Corporate governance and financial peer effects[J]. Financial Management, 2020, 49(1): 235-263.

[10] MIKALEF P, PAPPAS I O, KROGSTIE J, et al. Big data analytics capabilities: a systematic literature review and research agenda[J]. Information Systems and e-Business Management, 2018, 16(3): 547-578.

[11] MULLER O, FAY M, VOM BROCKE J. The effect of big data and analytics on firm performance: an econometric analysis considering industry characteristics[J]. Journal of Management Information Systems, 2018, 35(2): 488-509.

[12] MANSKI C F. Identification of endogenous social effects: the reflection problem[J]. The Review of Economic Studies, 1993, 60(3): 531-542.

[13] BIZJAK J, LEMMON M, WHITBY R. Option backdating and board interlocks[J]. The Review of Financial Studies, 2009, 22(11): 4821-4847.

[14] MEYER J W, ROWAN B. Institutionalized organizations: formal structure as myth and ceremony[J]. American Journal of Sociology, 1977, 83(2): 340-363.

[15] 廣东外语外贸大学粤港澳大湾区研究院课题组,申明浩,滕明明,等.数据要素跨境流动与治理机制设计——基于粤港澳大湾区建设的视角[J].国际经贸探索,2021,37(10):86-98.

[16] 趙婷婷,杨国亮.数字化转型与制造企业创新决策[J].哈尔滨商业大学学报(社会科学版),2020,36(5):21-37.

[17] 刘静,王克敏.同群效应与公司研发——来自中国的证据[J].经济理论与经济管理,2018,38(1):21-32.

[18] MARSHALL A.Principles of economics: unabridged eighth edition[M]. Cosimo, Inc., 2009.

[19] 安同良,闻锐.中国企业数字化转型对创新的影响机制及实证[J].现代经济探讨,2022,41(5):1-14.

[20] 杨兴全,尹兴强.行业集中度、企业竞争地位与现金持有竞争效应[J].经济科学,2015,37(6):78-91.

[21] PALLEY T I. Safety in numbers: a model of managerial herd behavior[J]. Journal of Economic Behavior & Organization, 1995, 28(3): 443-450.

[22] DEMERJIAN P, LEV B, MCVAY S. Quantifying managerial ability: a new measure and validity tests[J]. Management Science, 2012, 58(7): 1229-1248.

[23] CHEN S, MA H. Peer effects in decision-making: evidence from corporate investment[J]. China Journal of Accounting Research, 2017, 10(2): 167-188.

[24] BIKHCHANDANI S, HIRSHLEIFER D, WELCH I.Learning from the behavior of others: conformity, fads, and informational cascades[J]. Journal of Economic Perspectives, 1998, 12(3): 151-170.

[25] 张敦力,江新峰.管理者权力、产权性质与企业投资同群效应[J].中南财经政法大学学报,2016,59(5):82-90.

[26] PARK K, YANG I, YANG T. The peer-firm effect on firm′s investment decisions[J]. The North American Journal of Economics and Finance, 2017, 40(5): 178-199.

[27] 李常青,李宇坤,李茂良.控股股东股权质押与企业创新投入[J].金融研究,2018,61(7):143-157.

[28] 尹美群,盛磊,李文博.高管激励、创新投入与公司绩效——基于内生性视角的分行业实证研究[J].南开管理评论,2018,21(1):109-117.

[29] 张路,李金彩,张瀚文,等.管理者能力影响企业成本粘性吗[J].会计研究,2019,40(3):71-77.

[30] WHITED T M, WU G. Financial constraints risk[J]. The Review of Financial Studies, 2006, 19(2): 531-559.

[31] 温忠麟,叶宝娟.有调节的中介模型检验方法:竞争还是替补[J].心理学报,2014,46(5):714-726.

[32] 付剑茹,王可.企业数字化发展何以促进创新[J].产业经济评论,2022,10(5):51-69.

[33] 花俊国,孔儒婧,孙抗,等.企业创新投入同群效应——基于管理者能力视角[J].软科学,2021,35(9):131-138.

[34] ADHIKARI B K, AGRAWAL A. Peer influence on payout policies[J]. Journal of Corporate Finance, 2018, 48(5): 615-637.

[35] DICKINSON V. Cash flow patterns as a proxy for firm life cycle[J]. The Accounting Review, 2011, 86(6): 1969-1994.

[36] 刘诗源,林志帆,冷志鹏.税收激励提高企业创新水平了吗——基于企业生命周期理论的检验[J].经济研究,2020,55(6):105-121.

(责任编辑:万贤贤)

How the Peer Effect of Digitalization Affect Enterprises′ Innovation Input:

A Moderated Mediation Model

Teng Mingming1,Shen Minghao2

(1.School of Economics and Trade, Guangdong University of Foreign Studies;

2.Institute of Studies for the Great Bay Area, Guangdong University of Foreign Studies, Guangzhou 510006, China)

Abstract:The digitalization of enterprises is a micro-expression of the integration of the digital economy and the real economy. The Chinese government is endeavoring to accelerate the development of the digital economy, and promote the deep integration of the digital economy and the real economy. Policies are issued across the country to support enterprise digitalization. In recent years, the proportion of the digital economy in China has been increased year by year, and the proportion of enterprise digitalization is continuously and steadily increasing. Digitalization is becoming an increasingly powerful driving force for corporate innovation and growth. Therefore, the digitalization of enterprises can affect the enterprise's internal and external operations. Current research is focused on the impact of enterprise digitalization on the enterprise itself. They affirm the positive impact of the digitalization of enterprises on the enterprise itself. Digital transformation of enterprises can improve the overall input in innovation, the level of specialization of enterprises, the quantity of patent applications and the risk-taking level, et al. However, they fail to consider the impact of the digitalization of enterprises on the external environment of enterprises. In economic activities, firms may refer to the information disclosure of their peers when making decisions such as input. Unlike ordinary fixed asset input or stock input, innovation input is characterized by high risk, high input and long periods. Enterprises tend to consider various factors more carefully when they are making decisions. For example, they may refer to peers' innovation input behaviors or the innovation input information disclosed by peers. There is a certain degree of peer effect. Thus, the role of peer digitalization in the innovative inputs of target firms has become a question worth researching. What is the impact of peer digitization on enterprises' innovation input? In the process of influencing enterprises' innovation input, can internal and external factors influence the digitalization of peers?

This paper uses the panel data from listed companies from 2007 to 2021. The theoretical analysis and empirical tests are made on the effects of peer digitization on target enterprises' innovation input. The results show that peer digitalization has both a direct and a mediating effect on the innovation input of target enterprises. Peer digitization can directly boost the innovative inputs of target companies. The positive spillover effect remains even after endogenous tests using instrumental variables and residuals, as well as the robustness test using replaced independent variables or dependent variables. In the mediating path, peer digitization enhances the innovation input of target enterprises by increasing the degree of competition in the industry. This study also examines the moderating effects of managerial ability and financing constraints. The managerial ability of target firms can inhibit the direct and indirect effects of peer digitization on their innovation input. It appears that managerial ability has a more significant inhibitory effect on the second half of the path (industry competition-innovation input of target enterprises). Financing constraints can amplify the direct effect and the first half mediating effect of peer digitization on the innovation input of target enterprises. In addition, it is found that peer digitization plays a more significant role in improving the innovation input of target enterprises in the growth and maturity stages.

This paper enriches the research on the peer effect, digital transformation and enterprise innovation input. First ,with the analysis of the impact of the digitalization of peers on the innovation of target enterprises, it examines more than just the direct impact of the digitalization of peers on the innovation input of target enterprises, and the mediating effects of the digitalization of peers through industry competition. Second, it uses the moderated mediating effect model which selects managers' ability and financing constraints to adjust the variables. It further examines the direct and mediating effects that are affected by the moderating variables. Third, it analyzes if the impact of peer digitization on innovation input by enterprises is different when the target enterprises are in different life cycles or if they belong to high-tech enterprises. Therefore, this paper can provide some reference for enterprises to make strategic input decisions and for governments to formulate relevant policies.

Key Words:Digitalization; Innovation Input; Industry Competition; Managerial Ability; Peer Effect

猜你喜欢

交通建设与管理(2022年1期)2022-04-09 07:00:16

纺织科学研究(2021年6期)2021-07-15 08:41:36

英语文摘(2019年9期)2019-11-26 00:56:32

福建基础教育研究(2019年1期)2019-09-10 07:22:44

福建基础教育研究(2019年1期)2019-05-28 08:39:49

中国市场(2017年9期)2017-03-29 19:01:10

会计之友(2017年3期)2017-02-17 19:59:02

会计之友(2016年24期)2017-01-09 09:49:58

商场现代化(2016年25期)2016-11-15 19:10:57

中国卫生(2016年2期)2016-11-12 13:22:30