基于TOE框架的煤炭企业低碳创新前因组态研究

2023-09-28 12:00:12冯皓辰闫乐陈怀超

技术与创新管理 2023年5期

关键词:煤炭企业

冯皓辰 闫乐 陈怀超

摘 要:基于TOE框架,以我国34家煤炭业上市公司为研究对象,采用模糊集定性比較(fsQCA)方法,从组态视角出发探讨了技术(技术创新能力和技术管理能力)、组织(组织冗余和组织规模)和环境(政策支持和市场竞争)维度的6个前因条件与煤炭企业低碳创新之间的关系。研究发现,不存在导致煤炭企业高低碳创新的必要条件;产生煤炭企业高低碳创新的组态有5个,其中存在两组二阶等价组态。第一组二阶等价组态为高技术管理能力—高组织规模—高政策支持型,根据边缘条件,可分为非高技术创新能力—非高市场竞争辅助型和高技术创新能力—高组织冗余—高市场竞争辅助型;第二组二阶等价组态为高技术创新能力—高技术管理能力—高市场竞争型,根据边缘条件,可分为高组织冗余—非高组织规模—非高政策支持辅助型和高组织冗余—高组织规模—高政策支持辅助型;第5个组态为高技术创新能力—高组织规模—高政策支持—非高市场竞争主导下非高技术管理能力—非高组织冗余辅助型。研究结论可为煤炭企业如何促进低碳创新提供参考。

关键词:煤炭企业;低碳创新;TOE框架;模糊集定性比较

中图分类号:F 272 文献标识码:A 文章编号:1672-7312(2023)05-0618-09

Research on the Precedent Configuration of Low Carbon Innovation in Coal Companies Based on TOE Framework

FENG Haochen,YAN Le,CHEN Huaichao

(College of Economics and Management,Taiyuan University of Technology,Taiyuan 030024,China)

Abstract:Based on the TOE framework,this article takes 34 listed coal companies in China as the research object,and uses the fsQCA method to explore the relationship between six antecedents of technology(technological innovation ability and technological management ability),organization(organizational redundancy and organizational scale),and environment(policy support and market competition)dimensions and low-carbon innovation in coal companies from a configuration perspective.The research has found that:There is no necessary condition that leads to high degree of low-carbon innovation in coal companies.There are 5 configurations that generate high degree of low-carbon innovation in coal companies,among which there are two sets of second-order equivalent configurations.The first group of second-order equivalent configuration is high technological management ability-high organizational scale-high policy support.According to marginal conditions,they can be divided into non high technological innovation ability-non high market competition assistance type,and high technological innovation ability-high organizational redundancy-high market competition assistance type.The second group of second-order equivalent configuration is high technological innovation ability-high technological management ability-high market competition;And based on marginal conditions,they can be divided into high organizational redundancy-non high organizational scale-non high policy support assistance type,and high organizational redundancy-high organizational scale-high policy support assistance type;The fifth configuration is high technological innovation ability-high organizational scale-high policy support-non high market competition under the assistance of non high technological management ability-non high organizational redundancy type.The research conclusions can provide a reference for coal companies to promote low carbon innovation.

Key words:coal companies;low carbon innovation;TOE framework;fsQCA

0 引言

近年来,中国经济发展已由高速度发展转变为高质量发展,可持续性成为创新活动中重点关注的内容。党的二十大报告指出,要“加快实施创新驱动发展战略,发展绿色低碳产业,推动经济社会发展绿色化、低碳化是实现高质量发展的关键环节”。2020年,国家主席习近平在第75届联合国大会上宣布,中国要努力实现2030年前“碳达峰”,力求2060年前实现“碳中和”。国际能源署有关数据显示,2022年,中国碳排放总量已突破百亿吨数量级,达到115亿吨。要想按期完成“双碳目标”,低碳创新势在必行。丁仲礼院士在中国科学院学部第七届学术年会上指出,2019年全球碳排放超过400亿吨,其中8成以上都与企业息息相关,可见企业在碳排放过程中占据的重要地位。而煤炭企业更是碳排放大户,因此,有必要对煤炭企业低碳创新及其具体路径进行深入探讨。

目前,企业低碳创新研究大多聚焦于单一因素对其有何影响。陆小成[1]针对技术预见对区域低碳创新系统的作用及其路径选择展开分析;姚炯和沈能[2]运用DEA(数据包络分析)模型研究了空间技术异质性对区域低碳创新效率产生怎样的影响;杨红娟和程敬媛[3]根据产权性质探究了高管团队学术背景对企业低碳创新有何影响。然而,企业低碳创新系统较为复杂,仅考虑单一因素对其有何影响较为片面,有必要在整体视角下讨论各因素对企业低碳创新的协同机制。同时,TOE(技术—组织—环境)框架认为,企业创新活动受到技术、组织和环境层面不同因素的影响[4]。因此,引入QCA(定性比较分析)方法对来自3个层面的各前因条件之间的组态效应展开研究。以往的研究中,单一因素对结果有何影响是关注的重点。而QCA方法则提供了一种新的思路,在分析各前因条件之间组态效应的基础上,剖析得到相同结果的不同路径之间有何关系,为“殊途同归”的现象给出了合理解释。

鉴于此,以我国34个煤炭业上市公司为样本,基于TOE框架,从组态视角出发,使用fsQCA(模糊集定性比较分析)方法对煤炭企业低碳创新的驱动路径进行研究。文中试图回答以下问题:导致煤炭企业高低碳创新的必要条件是否存在?导致煤炭企业低碳创新的条件组态是什么?技术、组织和环境层面驱动因素之间存在怎样的协同关系?基于以上问题,文中对煤炭企业的6个前因条件与其低碳创新之间存在怎样关系展开研究,深入探讨多因素协同联动导致煤炭企业低碳创新的内在逻辑,并探寻可能的影响路径,以期为如何促进煤炭企业低碳创新发展提供理论依据和参考。

1 文献回顾与模型构建

TOE框架由TORNATZKY和FLEISCHER[5]率先提出。该框架作为一种基于技术应用情境的综合性分析框架,综合考察组织、技术和环境层面的各类因素,且未指定3个层面下的具体解释变量,具有较强的系统性、灵活性及可操作性[6]。且随着理论的不断发展和完善,TOE框架也开始应用于更为宽广的领域。就文中研究对象而言,煤炭企业低碳创新过程中,也同样受到组织、技术和环境层面各因素的影响。因此,结合煤炭企业低碳创新发展的新情境拓展了TOE理论框架,从“技术—组织—环境”3个维度确定导致煤炭企业低碳创新前因。

1.1 技术条件

在日益动态和开放的产业图景中,从企业独特能力中获得价值已经成为企业持续发展必备的一种能力。因此,一些企业即便拥有巨大的技术优势,但在研发方面仍不敢懈怠,不断进行着技术创新[7]。在当前的经济环境中,一个企业若想长久立于不败之地,拥有独特的核心竞争力至关重要,而核心竞争力的本质即为技术创新。因此,技术创新能力成为低碳创新与发展需要重点关注的内容。在低碳创新过程中,先进的技术创新能力固然重要,企业能否对这些技术进行科学的管理运营同样不可忽视。WU等[8]认为,技术管理能力在保障企业技术能力有效转化的过程中起到重要作用,具体体现在对技术人员、资金、设备、风险、合作、专利等方面进行有效管理。作为技术能力实施的重要配套能力,良好的技术管理能力可以最大程度地规避创新风险,完善创新活动的资源配置,并且依据特定方法完成相应的技术预测[9]。同时,在企业低碳创新过程中,技术管理始终贯穿其中。良好的技术管理能力能够协调技术创新能力、企业创新战略和企业可持续发展目标之间的关系,实现企业内部各部门、各流程和资源的有机联动,为低碳创新活动的顺利进行提供了有力的保障。因此,选择技术创新能力和技术管理能力作为技术条件的二级条件。

1.2 组织条件

组织冗余在企业创新活动中有着重要影响。代理理论和交易成本理论认为,组织冗余使得管理人员权利扩张且可能导致过度投资的后果,不利于企业创新活动[10];而组织行为理论则认为,资源匮乏时组织冗余能够为创新活动带来资源,降低危机来临时企业面对的冲击,因此有利于企业创新活动[11-12]。尽管组织冗余如何影响企业创新在不同理论视角下有着不同的诠释,其在企业创新活动中的重要性是毋庸置疑的。在企业低碳创新过程中,组织规模同样发挥着关键作用。一般地,组织规模越大,创新水平就越高。当一个组织具有更大的规模时,相较于那些规模较小的组织,能够投入到创新活动中的资源更多、质量更高[13];同时,规模较大的组织在创新失败时仍有足够的资本再次进行创新活动,即容错性更高。以上原因的共同作用,导致创新水平与组织规模的正比关系。因此,选择组织冗余和组织规模作为组织条件的二级条件。

1.3 环境条件

根据市场理论,企业只有在市场中方能体现出其价值,能否融入市場环境对企业生存至关重要。《2030年前碳达峰行动方案》指出,要充分发挥市场机制作用,大力推进绿色低碳科技创新,深化能源和相关领域改革,形成有效激励约束机制。在市场层面,市场需求环境带来的市场竞争也是企业创新的动力源泉。激烈的市场竞争压力迫使企业不断开拓和寻找新的创新思路,从而获得持续的创新收益,提高企业低碳创新绩效[14]。然而,当市场竞争过强乃至威胁到企业生存时,决策者就会把注意力放在生存问题上,采取保守的经营策略,对创新活动的投入便会减少[15]。企业低碳创新与政府有关政策支持同样密不可分。政策支持作为一种强制手段,对企业低碳创新起到了助推器的作用。同时,依据肖静[16]等的观点,在中国情境下,政策支持已成为一项不可或缺的战略资源,企业可以通过相关政策为自身创造良好的利益环境,并且可以利用政策来改变外部经济环境,为低碳创新发展提供至关重要的政策及资金保障。因此,选择市场竞争和政策支持作为环境条件的二级条件。

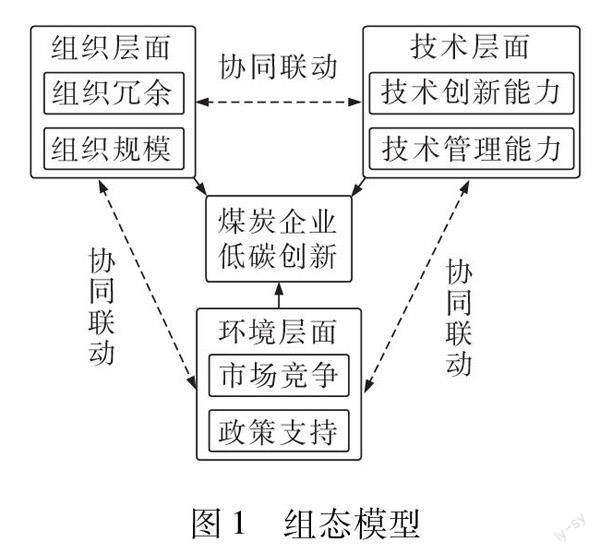

综上所述,技术、组织和环境3类一级条件下共包括6类二级条件。在组态视角下,技术条件、组织条件和环境条件对煤炭企业低碳创新的影响并非相互独立,而是通过联动匹配的方式协同发挥作用。组态视角关注各变量对结果的协同效应,探究各因素间存在怎样的复杂因果关系是其目的所在。因此,基于TOE框架,利用基于组态视角的QCA方法,对各前因条件导致煤炭企业低碳创新的复杂因果机制进行探索,即探究技术创新能力、技术管理能力、组织冗余、组织规模、市场竞争和政策支持6个条件之间组态效应对煤炭企业低碳创新的影响,理论模型如图1所示。

2 研究设计

2.1 样本选择

研究对象为申银万国行业分类(2021修订版)中,隶属于煤炭业的A股上市公司。选择煤炭企业,一方面是因为煤炭企业一直以来都是碳排放大户,另一方面是因为煤炭目前仍是我国主要能源来源,对经济发展至关重要。企业低碳创新存在一定滞后性,故前因条件选择2021年数据,结果变量选择2022年企业低碳创新数据。初始样本包含37家案例企业,剔除被标记为ST、*ST和“退”的案例,最终剩余34个案例。

2.2 研究方法

采用fsQCA方法探讨技術创新能力、技术管理能力、组织冗余、组织规模、市场竞争和政策支持6个前因条件如何相互作用共同影响煤炭企业低碳创新。文中选择fsQCA进行研究,其合理性在于以下三个方面。第一,fsQCA能够揭示煤炭企业低碳创新因果关系的复杂性,fsQCA关注各变量间如何相互作用,每个样本被看作集前因条件和结果为一体,并认为通过前因条件的共同作用产生结果,同时能够识别产生煤炭企业高低碳创新的多种因果路径,这与以往的研究有很大不同。第二,fsQCA不同于传统回归方法动辄数千的样本数,利用数目为几十的中小样本,结果同样可靠。第三,由于基于布尔逻辑,fsQCA不需要控制变量,不会出现传统回归分析中因遗漏某个变量导致的偏差[17]。综上,采用fsQCA方法进行分析。

2.3 变量测量与数据来源

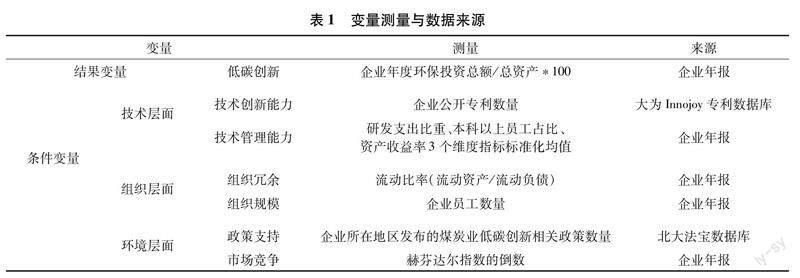

2.3.1 结果变量

结果变量为低碳创新。针对煤炭企业,环保投资主要用以技术创新和设备改造以减少生产经营过程中产生的大量以二氧化碳为主的有害物质,降低碳排放,从而实现企业的低碳发展。因此,企业环保投资额越大,反映出企业对低碳创新越关注,可将环保投资额作为企业低碳创新的替代变量。由此,文中选择2022年各煤炭企业年报中环保投资额对低碳创新进行测量。同时,用企业2022年末总资产对其进行标准化处理,力求降低不同规模企业对结果带来的影响。

2.3.2 条件变量

技术创新能力是技术层面的条件变量。专利作为技术创新的产物,能够直接反映企业技术创新能力的高低[18]。因此,根据大为Innojoy专利数据库披露的2021年煤炭企业公开专利数量衡量技术创新能力。

技术管理能力是技术层面的条件变量。技术管理能力本质上是一种以技术为基础的动态能力,是企业对技术识别、利用、整合及重构能力的综合体现。借鉴苏汝劼和常宇豪[19]的研究成果,在2021年各煤炭企业年报中选取研发支出比重、本科以上员工占比和资产收益率作为测量指标,并将上述3个维度指标标准化后取均值,以此衡量企业技术管理能力,其值越大,企业技术管理能力越强。

组织冗余是组织层面的条件变量。关于组织冗余的测量,学界目前有多种度量指标,较为常用的是基于财务数据,采用流动比率的度量方法。因此文中在2021年各煤炭企业年报中选取流动比率(即流动资产/流动负债)测量组织冗余[20]。

组织规模是组织层面的条件变量。组织规模是衡量组织总体实力的一项重要指标,通常可以采用组织员工数量来描述。借鉴赵付春[21]等的做法,在2021年各煤炭企业年报中选取企业员工数量来测量组织规模。

政策支持是环境层面的条件变量。政府发布的相关政策数量直接反映了政府对某行为的支持程度。文中借鉴鲁若愚[22]等的做法,采用企业所在地区(省、直辖市和自治区)发布的煤炭业低碳创新相关政策数量测量政策支持。

市场竞争是环境层面的条件变量。赫芬达尔指数能够直观地反映市场竞争程度,该值越大,则市场竞争程度越小[23]。基于2021年各煤炭企业年报有关数据,同时为便于后文解释,采用赫芬达尔指数的倒数测量企业所在地区市场竞争程度。变量测量与数据来源见表1。

2.4 变量校准

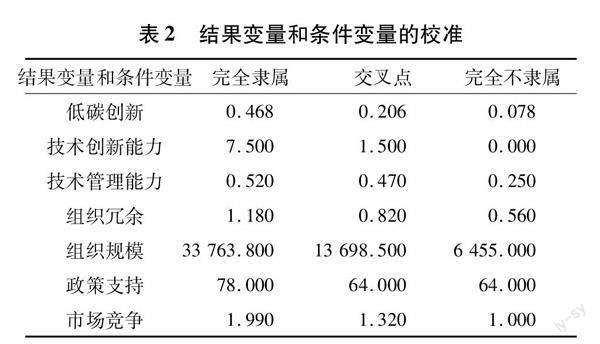

采用直接法把变量校准为模糊集。参考文献[17]的做法,将6个条件变量和1个结果变量的完全隶属、交叉点和完全不隶属3个校准锚点分别设定为案例样本的上四分位数(75%)、中位数和下四分位数(25%)。各变量校准锚点见表2。

3 实证分析

3.1 必要性分析

在进行条件组态分析前,为了明确单个前因条件与煤炭企业低碳创新之间的关系,对各前因条件是否为结果产生的必要条件进行检验十分重要。具体地,必要条件是指当结果产生时,该条件一定存在。遵循研究惯例,当一致性高于0.9时,可以认为该条件为必要条件[24]。首先对各前因条件进行必要条件分析,见表3。从一致性结果来看,各前因条件的一致性均小于0.9,即各前因条件均无法构成结果产生的必要条件。

3.2 组态分析

在进行必要性分析之后,需要对前因条件组态的充分性进行判定,探讨导致煤炭企业低碳创新的差异化路径。参考文献[17]的做法,将原始一致性阈值和PRI一致性阈值分别设为0.8和0.7,将频数阈值设定为1。结合中间解与简约解的结果,得出煤炭企业高低碳创新前因组态5个,见表4。产生煤炭企业高低碳创新的组态有S1a、S1b、S2a、S2b和S3,其一致性指标分别为1.000、0.985、1.000、0.985和0.977,显示出较高的一致性。其中S1a和S1b、S2a和S2b分别构成了二阶等价组态。

在QCA结果报告中,核心条件与边缘条件的区别是:核心条件在简单解和中间解中都能找到,边缘条件仅能在中间解中找到。前者对结果产生有重要影响,后者则起到辅助作用。组态S1a和S1b、S2a和S2b分别具有相同的核心条件,构成二阶等价组态。因此根据核心条件,将S1命名为高技术管理能力—高组织规模—高政策支持主导型,根据边缘条件,S1包括S1a(非高技术创新能力—非高市场竞争辅助型)和S1b(高技术创新能力—高组织冗余—高市场竞争辅助型)。将S2命名为高技术创新能力—高技术管理能力—高市场竞争主导型,根据边缘条件,S2包括S2a(高组织冗余—非高组织规模—非高政策支持辅助型)和S2b(高组织冗余—高组织规模—高政策支持辅助型)。结合核心、边缘条件,将S3命名为高技术创新能力—高组织规模—高政策支持—非高市场竞争主导下的非高技术管理能力—非高组织冗余辅助型。

3.2.1 高技术管理能力—高组织规模—高政策支持主导型

具体到S1a和S1b来说,条件组态S1a表明,高技术管理能力、高组织规模和高政策支持为核心条件,互补非高技术创新能力和非高市场竞争为边缘条件的组态可以产生煤炭企业高低碳创新。即,规模较大的企业在利好政策和低市场竞争度加持下,即使缺乏技术创新能力,也能通過其过硬的技术管理能力实现低碳创新。兖矿能源为该组态的典型案例。在所有案例样本中,其技术管理能力、组织规模和政策支持分别排在第8位、第3位和第2位,技术创新能力和市场竞争分别排在第22位和第20位,低碳创新排在第4位。

针对案例样本来说,虽然在报告期内兖矿能源的技术创新能力较弱,但从研发支出比重、本科以上员工占比和资产收益率综合来看,其具有科学、系统、有效的技术管理能力,为低碳创新活动的顺利开展提供了有力保障;其次,作为山东唯一一家煤炭行业上市公司,兖矿能源在市场竞争方面面对的压力较小。同时,在报告期内,山东省发布了《山东省“十四五”科技创新规划》,其中有关低碳创新的政策起到了抛砖引玉的作用,后续相关利好政策纷至沓来,因此,山东省在相关政策方面对兖矿能源给予了强有力的支持;最后,作为山东能源集团手中的王牌,兖矿能源有庞大的组织规模,这使其在低碳创新活动中,能够投入更多、更好的资源以实现低碳创新。以上因素共同作用,最终实现兖矿能源的高低碳创新。

条件组态S1b表明,高技术管理能力、高组织规模和高政策支持为核心条件,互补高技术创新能力、高组织冗余和高市场竞争为边缘条件的组态可以产生煤炭企业高低碳创新。即,规模较大且组织冗余较多的企业在有着利好政策和激烈市场竞争的环境中,凭借富有前瞻性的技术创新思维和科学的技术管理能力可以实现低碳创新。中煤能源为该组态的典型案例。在所有案例样本中,其技术管理能力、组织规模和政策支持分别排在第6位、第5位和第13位,技术创新能力、组织冗余和市场竞争分别排在第4位、第9位和第8位,低碳创新排在第9位。

同S1a类似,中煤能源在技术管理能力、组织规模和政策支持方面占据优势地位。同时,报告期内,在技术创新能力方面,中煤能源以39项公开专利在所有案例企业中排名第4,为企业低碳创新打下了坚实的基础;在组织冗余方面,中煤能源在所有案例企业中排名第9,拥有较高的组织冗余。高组织冗余意味着相较于低组织冗余,企业拥有更多的资源,即拥有更多“试错”的机会,在低碳创新过程中也会更加从容,有利于企业实现低碳创新;在市场竞争方面,北京拥有3家煤炭企业上市公司,与山东、浙江等“一家独大”的省份相比,市场竞争更为激烈,为企业低碳创新提供了动力源泉。以上因素共同作用,对中煤能源实现高低碳创新提供了强有力的支持。

3.2.2 高技术创新能力—高技术管理能力—高市场竞争主导型

条件组态S2a表明,高技术创新能力、高技术管理能力和高市场竞争为核心条件,互补高组织冗余、非高组织规模和非高政策支持为边缘条件的组态可以产生煤炭企业高低碳创新。即,规模较小但技术创新、管理能力过硬的企业在面对激烈市场竞争时,即使政策支持略显不足,仍然可以实现低碳创新。晋控煤业为该组态的典型案例。在所有案例样本中,其技术创新能力、技术管理能力和市场竞争分别排在第7位、第3位和第1位,组织冗余、组织规模和政策支持分别排在第8位、第28位和第16位,低碳创新排在第8位。

晋控煤业拥有强劲的技术创新能力和技术管理能力。其通过数字化、自动化、智能化改造,开启智慧矿山建设新时代,使工人“挖煤不下井”成为现实。同时,高组织冗余保证了企业拥有一定的试错空间,持续进行低碳创新。山西省作为传统的煤炭大省,拥有多家煤炭业上市公司,市场竞争激烈,这也在一定程度上成为企业不断进行低碳创新的动力。

条件组态S2b表明,高技术创新能力、高技术管理能力和高市场竞争为核心条件,互补高组织冗余、高组织规模和高政策支持为边缘条件的组态可以产生煤炭企业高低碳创新。同组态S1b类似,该组态在多种利好因素下,可以产生煤炭企业高低碳创新。

3.2.3 高技术创新能力—高组织规模—高政策支持—非高市场竞争主导下的非高技术管理能力—非高组织冗余辅助型

条件组态S3表明,高技术创新能力、高组织规模、高政策支持和非高市场竞争为核心条件,互补非高技术管理能力和非高组织冗余为边缘条件的组态可以产生煤炭企业高低碳创新。即规模较大且组织冗余较少的企业在有着利好政策和不激烈的市场竞争环境中,即使技术管理能力略显不足,仍能够通过强劲的技术创新能力实现低碳创新。平煤股份为该组态的典型案例。在所有案例样本中,其技术创新能力、组织规模和政策支持分别排在第3位、第2位和第4位,市场竞争、技术管理能力和组织冗余分别排在第18位、第22位和第31位,低碳创新排在第10位。

平煤股份拥有强劲的技术创新能力。截至2021年末,累计建成智能化采煤工作面12个,智能化掘进工作面19个,国家首批智能化示范煤矿一座、省级智能化示范煤矿4座,智能化建设水平领跑河南省;作为中国500强企业之一,平煤股份拥有庞大的组织规模,为低碳创新活动提供了有力的支持;平煤股份所在的河南省同样十分重视低碳创新政策。河南省低碳创新相关政策发布数量排名全国第4,推动了平煤股份在低碳创新方面的发展。

在产生煤炭企业高低碳创新的4个组态中,可以发现,每个组态中都包含高政策支持这一条件。这说明,政策支持在煤炭企业低碳创新过程中起着关键作用。政府政策支持作为一种强制手段,相较于其他方式往往能够更直接地促进煤炭企业低碳创新。因此,政策支持应是煤炭企业实现高低碳创新的重要因素。

3.3 稳健性检验

QCA是一种集合论方法,进行稳健性检验时需用到特定的方法[25]。参考以往学者[17,26]常用的做法,将原始一致性阈值提高0.05,即用0.85代替0.8;PRI一致性阈值提高0.05,即用0.75代替0.7。由结果可见,调整前后的组态完全相同,见表5,即研究结果稳健性较强。

4 结论与建议

4.1 结论

构建了煤炭企业低碳创新的TOE整合分析框架,基于中国34个煤炭业上市公司的相关数据,采用fsQCA方法从组态视角探究了技术创新能力、技术管理能力、组织冗余、组织规模、政策支持和市场竞争6个前因条件对煤炭企业低碳创新多重并发的协同联动效应。研究发现,不存在导致煤炭企业高低碳创新的必要条件。此外,各条件通过协同联动作用产生了5个导致煤炭企业高低碳创新的组态,其中存在两组二阶等价组态。第一组二阶等价组态为高技术管理能力—高组织规模—高政策支持主导型,基于边缘条件,细分为非高技术创新能力—非高市场竞争辅助型和高技术创新能力—高组织冗余—高市场竞争辅助型;第二组二阶等价组态为高技术创新能力—高技术管理能力—高市场竞争主导型,基于边缘条件,细分为高组织冗余—非高组织规模—非高政策支持辅助型和高组织冗余—高组织规模—高政策支持辅助型;第5个组态为高技术创新能力—高组织规模—高政策支持—非高市场竞争主导下的非高技术管理能力—非高组织冗余辅助型。

4.2 管理建议

从整体思维出发,各煤炭企业管理层应将思维由传统的“缺哪补哪”向“协同改进”转变。单一因素对煤炭企业低碳创新的促进较为有限,应当综合考虑技术、组织和环境三支柱,运用整体性思维,注重技术、组织和环境之间多重条件的匹配联动,多方面思考如何因地制宜地促进煤炭企业低碳创新。从驱动路径出发,针对不同程度市场竞争环境中的煤炭企业,应当采取不同的策略以促进其低碳创新。结合组态S1b、S2a和S2b来看,市场竞争激烈的环境中,煤炭企业要注重在保证一定组织冗余的同时提高自身的技术创新能力和技术管理能力,在技术层面促进低碳创新。具体来说,煤炭企业在平时应注重储备适量的、暂时用不到的冗余资源,以期在关键时刻能够发挥其重要作用,而在技术因素方面可通过加强组织保障、提供资源支持和加强宣传引导等手段从政府角度对其进行支持;结合组态S1a和S3来看,市场竞争较温和的环境中,煤炭企业要注重在扩大组织规模的同时利用“政策之手”,促进自身的低碳创新。具体来说,企业自身可通过企业并购、企业融资、品牌延伸、连锁经营等方式实现组织规模的扩大,同时要对相关政策有足够的敏感度,善于抓住风口机遇,利用利好政策实现煤炭企业的低碳创新。

4.3 不足与展望

文中样本均来自煤炭业上市公司,忽略了部分未上市公司,结论的可推广性上可能受到影响。未来可以将未上市公司也纳入考虑范围,在更大范围内对煤炭企业低碳创新组态展开研究[27]。在校准过程中采用机械校准,未来可以基于外部标准、合理性和透明性3个原则,利用更有说服力的锚点校准。文中仅采用静态研究数据,未來可以基于时间序列数据,采用相应方法探索导致煤炭企业低碳创新的路径随时间如何产生变化[28]。

参考文献:

[1] 陆小成.技术预见对区域低碳创新系统的作用及其路径选择[J].科学学与科学技术管理,2009,30(02):61-65.

[2]姚炯,沈能.技术异质性与区域低碳创新效率评价[J].科技进步与对策,2018,35(22):45-54.

[3]杨红娟,程敬媛.高管团队学术背景对企业低碳创新影响的实证研究[J].生态经济,2022,38(11):50-55+87.

[4]武咸云,张颐嘉.如何提升企业绿色创新绩效?基于TOE框架的组态分析[J].经济问题,2023(06):106-112.

[5]TORNATZKY L G,FLEISCHER M,CHAKRABARTI A K.Processes of technological innovation[M].Lexington,MA:Lexington Books,1990.

[6]丁依霞,徐倪妮,郭俊华.基于TOE框架的政府电子服务能力影响因素实证研究[J].电子政务,2020(01):103-113.

[7]蔡宁,闫春.开放式创新绩效的测度:理论模型与实证检验[J].科学学研究,2013,31(03):469-480.

[8]WU W W,LIANG Z,ZHANG Q,et al.Coupling relationships and synergistic mechanisms between technology management capability and technological capability in product innovation:A simulation study[J].Technology Analysis & Strategic Management,2020,32(09):1098-1112.

[9]曾经纬,李柏洲.组态视角下企业绿色双元创新驱动路径[J].中国人口·资源与环境,2022,32(02):151-161.

[10]GEIGER S W,CASHEN L H.A multidimensional examination of slack and its impact on innovation[J].Journal of Managerial Issues,2002,14(01):68-84.

[11]TAN J,PENG M W.Organizational slack and firm performance during economic transitions:Two studies from an emerging economy[J].Strategic Management Journal,2003,24(13):1249-1263.

[12]DAN M,GEIGER S W.A reexamination of the organizational slack and innovation relationship[J].Journal of Business Research,2015,68(12):2683-2690.

[13]吴三清,王婧.组织学习、创新氛围和创新绩效的关系研究[J].科技管理研究,2014,34(02):178-182.

[14]徐莹莹,綦良群,吕希琛.基于扎根理论的制造企业低碳创新绩效关键驱动因素识别[J].中国科技论坛,2018(03):81-90.

[15]贺小刚,朱丽娜,杨婵,等.经营困境下的企业变革:“穷则思变”假说检验[J].中国工业经济,2017(01):135-154.

[16]肖静,曾萍,任鸽.如何提升制造业绿色转型绩效?基于TOE框架的组态研究[J].科学学研究,2022,40(12):2162-2172.

[17]杜运周,刘秋辰,程建青.什么样的营商环境生态产生城市高创业活跃度?基于制度组态的分析[J].管理世界,2020,36(09):141-155.

[18]陈晓红,马鸿烈.中小企业技术创新对成长性影响:科技型企业不同于非科技型企业?[J].科学学研究,2012,30(11):1749-1760.

[19]蘇汝劼,常宇豪.经济新常态下多元化与企业绩效:基于动态能力的视角[J].宏观经济研究,2019(07):136-147.

[20]杜善重.家族企业创新投入中的“非家族力量”:基于股东治理的视角[J].南开管理评论,2022,25(05):4-15+53+16-17.

[21]赵付春,凌鸿,成豪.业务流程变革项目的组织接受实证研究[J].科技进步与对策,2010,27(04):21-26.

[22]鲁若愚,张立锴,陈雪琳,等.基于科学的产业发展影响因素组态与路径研究:对中国内地31省份医药制造业的QCA分析[J].科技进步与对策,2022,39(16):20-28.

[23]闵丹,韩立岩.市场结构、行业周期与资本结构:基于战略公司财务理论的分析[J].管理世界,2008(02):82-89.

[24]SCHNEIDER C Q,WAGEMANN C.Set-theoretic methods for the social sciences:A guide to qualitative comparative analysis[M].Cambridge:Cambridge University Press,2012.

[25]张明,杜运周.组织与管理研究中QCA方法的应用:定位、策略和方向[J].管理学报,2019,16(09):1312-1323.

[26]WHITE L,LOCKETT A,CURRIE G,et al.Hybrid context,management practices and organizational performance:A configurational approach[J].Journal of Management Studies,2021,58(03):718-748.

[27]王炳成,李丰娟.新创企业商业模式创新实现路径:fsQCA方法的多层次视角[J].技术与创新管理,2023,44(01):43-52.

[28]黄钰婷.基于定性比较的创新数字政府建设组合路径研究[J].技术与创新管理,2021,42(05):519-526+535.

(责任编辑:张江)

收稿日期:2023-06-21

基金项目:山西省社会经济统计科研课题(统计专业重点课题)(KYTJ〔2022〕007);山西省哲学社会科学专项课题(2022YD034);山西省研究生教育创新项目(2022Y259)

作者简介:冯皓辰(1998—),男,辽宁丹东人,硕士研究生,主要从事创新管理、国际商务管理、企业社会责任的研究工作。

猜你喜欢

现代经济信息(2020年34期)2020-06-08 06:02:52

活力(2019年19期)2020-01-06 07:34:50

经济技术协作信息(2018年1期)2019-01-23 06:59:48

兰台内外(2017年5期)2017-06-06 02:24:18

中国煤炭(2016年1期)2016-05-17 06:11:47

现代工业经济和信息化(2016年7期)2016-05-17 05:37:19

中国市场(2016年45期)2016-05-17 05:15:29

现代商贸工业(2016年35期)2016-04-09 07:00:00

人间(2015年21期)2015-03-11 15:23:25

现代企业(2015年4期)2015-02-28 18:48:09