关于汇率与股价关系的中国经验

2023-09-28 01:41:59管涛刘立品

现代商业银行·财富生活 2023年7期

管涛 刘立品

人民币汇率与A股总体表现

1.汇率水平

2005年“7·21”汇改至今,人民币汇率和股价的相关性总体较弱。分阶段来看,“7·21”汇改后至“8·11”汇改前,人民币基本处于单边、渐进升值状态。但这期间国内股市经历了多轮牛熊转换。“8·11”汇改到2016年底,人民币处于单边下跌行情,而同期上证综指先是延续了前期的高位回落态势,后自2016年2月开始触底反弹。2017年以来,人民币汇率和股价的负相关性明显增强:2017年,受国内经济企稳、美元指数走弱以及外汇政策影响,人民币汇率止跌回升,累计升值6.2%,上证综指上涨了6.6%;2018年,国内经济下行压力加大,中美利差收窄,中美经贸摩擦升级导致市场风险偏好受到抑制,人民币汇率累计贬值4.8%,上证综指下跌24.6%(其中还受到国内去杠杆、严监管政策的影响);2019年,人民币汇率贬值1.6%,上证综指上涨22.3%;2020年初,疫情导致人民币汇率和国内股市承压,上证综指自3月末率先反弹,人民币汇率自6月开始止跌回升,全年人民币累计升值6.7%,上证综指累计上涨13.9%。

“7·21”汇改之后的10多年时间里,人民币汇率持续单边升值态势,并未伴随股市持續下跌。从理论上讲,中国是出口贸易大国,人民币升值会削弱出口竞争力,进而对国内经济、股市带来向下的压力。此种情形未发生,可能有以下三方面的原因:一是从国际贸易渠道,对此可以解释为,中国制度红利、劳动力低成本等优势部分抵消了人民币升值对出口造成的负面影响。并且,由于国内股市海外敞口较小,因此汇率变动对上市公司业绩的影响更小。二是中国民间部门持有大量外币债务,人民币升值通过资产负债渠道对股市产生的正向影响,也可以部分抵消人民币升值通过国际贸易渠道对股市产生的负向影响。三是中国资本市场开放程度有限,人民币汇率市场化程度较低,国际资本流动在汇率和股市间的联系作用较弱。2017年至今,人民币汇率和股票市场联动性增强,其背后可能的主要原因是,人民币汇率市场化程度明显提高,资产价格属性日益凸显,人民币和股票作为风险资产,会受到经济基本面、货币政策、市场情绪等多种因素的共同影响。

2.汇率变动

2005年8月—2021年12月,人民币汇率升/贬值幅度和上证综指变动幅度的相关系数仅为0.12,相关性较弱。当汇率升/贬值幅度大于1%时,二者之间的相关性略有增强。在升值幅度≥1%的22个月里,有14个月的上证综指是在上涨。2018年1月、2019年1月和2020年11月,人民币汇率分别升值3.2%、2.4%和2.2%,上证综指分别上涨5.3%、3.6%和5.2%。在贬值幅度≥1%的16个月里,有11个月的上证综指是在下跌,其中包括多次“股汇双杀”,但每次“股汇双杀”的性质存在差异。

例如,2015年8月,央行宣布完善人民币中间价报价机制,当月人民币贬值4.3%,上证综指下跌12.5%;2015年12月、2016年1月,人民币连续贬值,贬值幅度分别为1.5%、0.9%,上证综指则由上涨2.7%转为大跌 22.6%。这两次“股汇双杀”是信心危机在两个市场间相互传染造成的。2020年2月和3月,人民币汇率分别贬值1.7%和1.1%,上证综指分别下跌3.2%和4.5%。这次“股汇双杀”却是突发疫情造成的不确定性,引发两个市场的集中抛售行为,反映出人民币和股票同为风险资产的特性。

3.汇率预期

从理论上讲,汇率预期变动会通过影响国际资本流动进而影响国内股市。因为对外资而言,人民币汇率升值预期较强时,就意味着以美元计价的人民币资产存在上涨空间,会吸引外资流入;反之,人民币汇率贬值预期则会促使外资流出。近年来,1年期NDF(人民币无本金交割远期)隐含的人民币汇率预期与陆股通北上资金量存在一定的相关关系;陆股通北上资金同上证综指涨跌幅之间也存在正相关关系,并较上证综指具有一定的领先性。据此,可以认为,汇率预期可能会在一定程度上通过影响外资流动进而影响股市走势。但对此需要注意的是,人民币升值不等于有升值预期。当人民币升值到一定程度后,人民币计价资产估值偏高,对外资的吸引力就开始降低。一旦外资认为人民币汇率存在高估,那么外资可能会抛售人民币资产,进而带动股市下跌。

人民币汇率与行业指数的关系

人民币汇率对行业指数的影响渠道主要有两种:一是汇率水平变化通过影响上市公司财务状况,进而影响相关行业指数表现;二是汇率预期变化通过影响短期资本流动情况,进而影响相关行业指数表现。据此,我们将主要行业分为以下三种类型:外贸依赖度较高的行业、外币负债较多的行业和北上资金重点持仓的行业。下面,我们将逐一分析各类型行业指数与汇率之间的关系。

1.外贸依赖度较高的行业

从理论上讲,汇率贬值利好出口型行业指数表现,不利于进口型行业指数表现。这是因为,对出口依赖度较高的行业而言,人民币贬值会产生汇兑收益,缓解上市公司财务压力;对进口依赖度较高的行业而言,人民币贬值会产生汇兑损失,加重上市公司财务负担。

根据2018年的全国投入产出表,我们将153个部门简单归纳为几个大类行业,并计算各大类行业的进、出口依赖度。其中,进口依赖度用行业中间投入进口额占总投入的比重来衡量,出口依赖度用行业出口额占总产出的比重来衡量。计算结果显示,家用轻工、家用电器、计算机、通信、纺织服装等行业出口依赖度较高;采掘、有色金属等行业进口依赖度较高;电子、化学原料行业的进、出口依赖度都比较高。

从2015—2020年上述行业的汇兑损益情况来看,进出口依赖度较高的行业在2015年(人民币贬值年份)多取得汇兑损失;出口依赖度较高行业在2016年、2018年和2019年(人民币贬值年份)基本取得汇兑收益,在2017年和2020年(人民币升值年份)取得汇兑损失,与预期基本一致;进口依赖度较高的行业在2016年、2017年和2020年的汇兑损益情况与预期相反,在2018年、2019年取得的汇兑损失才有所增加(见表)。这表明,汇率变化对各行业汇兑损益的影响不定。

各行业指数进一步显示,2015年1月—2020年12月,在出口依赖度较高的行业中,只有家电行业指数和汇率走势表现出一定的正相关性,其他行业指数和汇率之间基本为负相关。在进口依赖度较高的行业中,采掘、有色金属和化学制品行业指数和汇率表现出负相关性。电子行业进、出口依赖度都比较高(分别为39.8%和20.2%),汇率对指数的影响较弱。化学原料的进、出口依赖度较为接近(分别为14.9%和11.6%),但行业指数和汇率依然表现出负相关性。

2.外币负债较多的行业

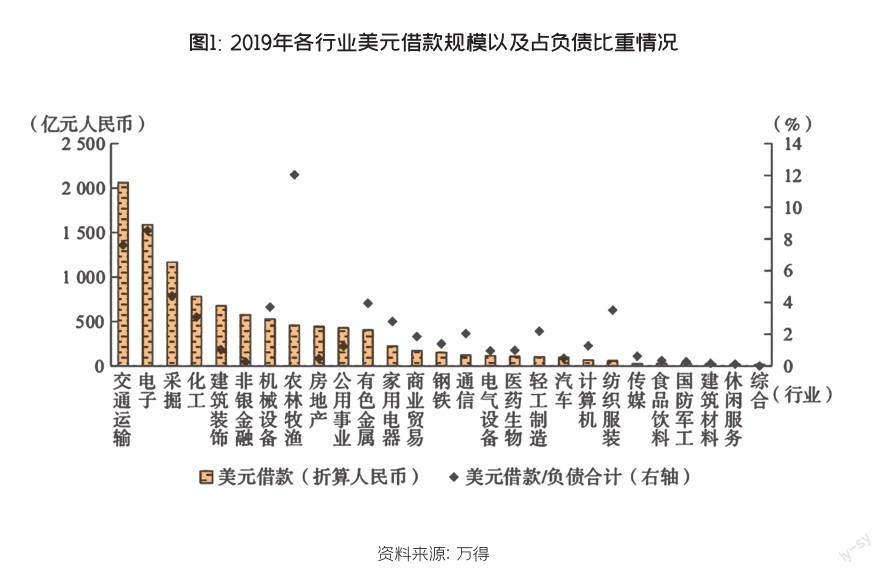

上文提及汇率变化会通过资产负债表渠道影响股价表现,即本币升值会减轻上市公司外债负担,有利于提振相关公司股价,反之则会给股价带来向下压力。分行业来看, 2019年交通运输业的美元借款規模最高,为2060亿元(航运和航空运输分别贡献了1380亿元和601亿元);电子业的美元借款规模为1589亿元(电子制造贡献了488亿元);采掘业的美元借款规模为1166亿元(石油开采贡献了951亿元);化工业的美元借款规模为780亿元(化学纤维贡献了481亿元);建筑装饰业的美元借款规模为676亿元(基础建设贡献了481亿元)(见图1)。

2015—2020年,在图1前五类行业的主要贡献细分行业,航空运输业汇兑损益金额较大,可见汇率波动对该行业影响最大。2017年和2020年人民币升值时,航空运输业取得的汇兑收益分别为106亿元、142亿元。在其他贬值年份,该行业则分别取得汇兑损失194亿元、151亿元、97亿元和53亿元。但同期航空运输业指数有涨有跌:2015年和2019年分别上涨了45.3% 和15.0%,2016年和2018年分别下跌了18.6%、28.9%。这是因为除了汇率因素外,航空运输业指数表现还受到诸如供需关系、油价变化等多种因素的影响。

3.北上资金重点持仓的行业

上文提及资本流动是汇率影响股市的重要渠道之一。随着陆股通逐渐成为外资进入国内股票市场的重要渠道,北上资金可能建立了人民币汇率和某些特定行业指数之间的连接。从理论上讲,当本币升值预期较强时,北上资金流入增加,那么最有可能受影响的便是北上资金重点持仓行业指数的表现。从北上资金持仓占行业流通市值比重可以看出,家电、餐饮旅游、食品饮料、建材、医药等行业是北上资金重仓行业(见图2)。2017—2021年,食品饮料、家电、医药、餐饮旅游行业指数变化和北上资金持仓变化增速高度相关,相关系数基本大于0.8,但各个行业指数变化和汇率预期的相关性均较弱。这表明,虽然北上资金是影响行业指数涨跌的重要因素,但我们无法直接根据汇率预期的变化预判北上资金重仓行业指数的走势。

主要结论

2020年下半年,人民币升值、股价上涨同时出现,再次引发了市场关于汇率和股价关系的讨论。有代表性的观点是,人民币升值有利于股市上涨。我们认为汇率和股价之间的影响机制较为复杂,不存在“人民币升值—股市上涨”的必然逻辑。

首先,从相关理论来看,汇率和股价之间的传导渠道较多,从不同角度分析会得出不同的关系,无法断言二者之间存在确定性联系。其次,从国际比较来看,汇率和股价的关系在不同经济体之间以及同一经济体的不同时期存在较大差异。再次,从中国经验来看,“7·21”汇改以来,人民币汇率和股价的相关性总体较弱,2017年之后汇率和股市联动性明显增强,可能的原因是:汇率市场化程度提高后,人民币和股票作为风险资产,会受到多种因素的共同影响。但不可否认的是,当人民币汇率发生较大变动时,汇率和股价之间的相关性略有增强,并且人民币升/贬值预期可能会在一定程度上通过影响外资流动进而影响股市走势,但要注意人民币升/贬值不等于有升/贬值预期。最后,分行业来看,人民币汇率变化对各行业指数的影响不能一概而论。即便对不同类型的行业进行区分后,也难以发现汇率和各行业指数之间存在明确的关系。

当人民币兑美元汇率和股市出现同向变化时,市场总是有选择性地将人民币升值归为股市上涨的原因,将人民币贬值归为股市下跌的原因。但其实影响汇率和股价的因素众多,我们不宜过度解读汇率对股价的影响,简单地将“人民币升值-股市上涨”这一似是而非的逻辑应用到投资实践中。(本文选摘自《汇率的逻辑》)

猜你喜欢

理财周刊(2023年11期)2023-11-08 00:37:19

股市动态分析(2019年42期)2019-11-13 01:55:04

价值工程(2018年20期)2018-08-30 09:09:10

中国人口·资源与环境(2017年12期)2018-01-05 13:10:31

股市动态分析(2016年11期)2016-10-11 14:10:16

股市动态分析(2016年10期)2016-09-30 14:12:12

股市动态分析(2016年2期)2016-09-27 21:22:52

股市动态分析(2016年25期)2016-07-23 07:31:08

股市动态分析(2015年35期)2015-09-10 07:22:44

软科学(2014年12期)2015-02-03 18:12:48