Excel在全面预算管理教学中的应用研究

2023-09-28 01:45孟娟

中国乡镇企业会计 2023年9期

孟 娟

徐州生物工程职业技术学院

一、现行教学的不足

在传统的全面预算管理的教学中,重点在理论讲解上,包括所选教材中应用的案例,也是将其放在PPT 上,多进行一些数字说明。教材或PPT 上毕竟是静止的数据,学生听或不听,有没有听进去,有没有听懂,基本上无从得知或再从课后的练习中进行学习巩固或验证。也有人认为,Excel 在会计或财务管理中的应用,不是有单独的课程吗,而《管理会计实务》等课程的所用教材,极少提到或用到的。笔者经过多年的教学实践,在全面预算管理教学中,认为适当地借助Excel 进行课堂教学,可以起到事半功倍的作用。

二、理论逻辑

全面预算按其内容分为经营预算(也称业务预算或日常业务预算)、专门决策预算(资本支出预算)和财务预算。经营预算是日常发生的基本业务活动的预算,是全面预算的基础。经营预算主要包括销售预算、生产预算、存货预算、销售与管理费用预算等,其中销售预算是编制经营预算的起点。

因此,要编制某公司某年的全面预算,首先要理解把握各项业务之间的关系,再根据业务关系厘清各项预算之间的关系,并据以确定预算表的顺序、预算表之间的数据关联,预算表的各项数据来源及表内计算项目。

以A 公司2023 年全面预算的编制为例,以销定产,销售预算是整个预算的起点。经过充分的市场调研预测,根据生产经营决策,确定A 公司2023 年度的销售产品、各产品预计销售数量与销售单价,据此可以编制年度销售预算。以销定产,有了销售量可以确定生产量,据此可以编制生产预算。产品成本由料工费三部分构成,可以进行直接材料、直接人工及制造费用的编制,产品成本预算也就顺理成章。经营活动需要销售及管理,接下来便是编制销售及管理费用预算。

专门决策预算也称资本支出预算,是企业重大的或不经常发生的一次性业务的预算,主要是针对企业长期投资决策编制的预算,如厂房扩建预算、购置固定资产预算等特种业务预算。如果A 公司预算年度内有这种业务,也要编制相应的预算表。

财务预算是全面预算的最后环节,是在预算期内反映有关现金收支、财务成果和财务状况的预算,主要包括现金收支预算、预计利润表、预计资产负债表等。在所有的经营活动中,通常离不开现金收支,相应的现金收支预算在业务预算时编制。投融资决策预算已在专门决策预算中编制,所以根据业务预算及投融资决策预算便可以编制现金收支预算。根据销售预算、产品成本预算、销售及管理费用预算编制预计利润表,最后在以上各预算的基础上完成预计资产负债表编制。

三、应用举例

以A 公司2023 年全面预算的编制为例,桌面新建一个名为“A 公司2023 年全面预算”的Excel 表,主要的操作步骤如下:

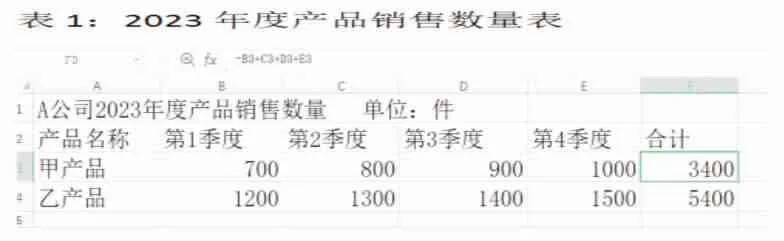

第一步,录入销售相关信息。工作表sheet1 命名为“表1 2023 年度产品销售数量表”,录入已知的相关产品名称、各季度销售数量,合计数为表内计算项,内容详见表1。

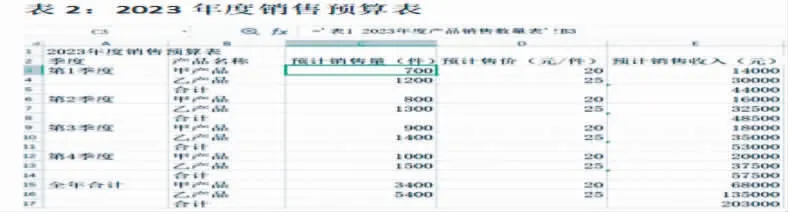

第二步,编制销售预算表。工作表sheet2 命名为“表2 2023 年度销售预算表”,预计销售量从表1 相应单元格引入数据,销售单价为已知,直接录入,预计销售收入=销售数量*销售单价,与合计数同为表内计算项,内容详见表2。

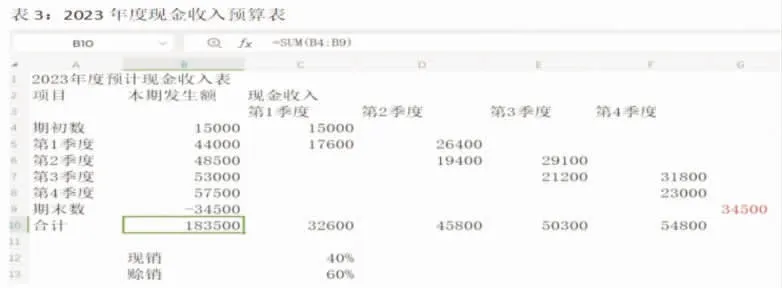

第三步,编制2023 年度销售预计现金收入表。工作表Sheet3 命名为“表3 2023 年度预计现金收入表”,期初数为已知,直接录入,第1 至第4 季度的发生额从表2 相应单元格引入数据。每个季度的现金收入数包括上季度的赊销数与本季度的现销数,作为表内计算项目,期末数为第四季度的赊销数,该款项当年没有收回,作为负数处理。各行合计数为表内计算项,内容详见表3。

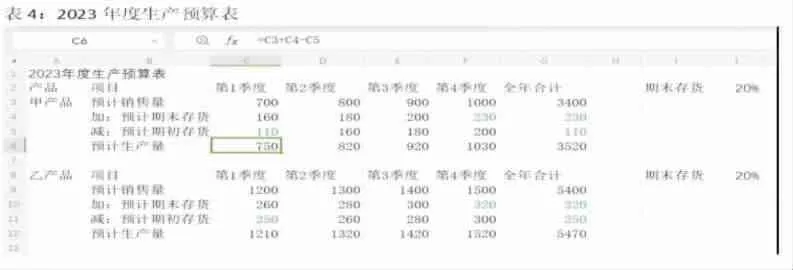

第四步,编制2023 年度编制生产预算。添加工作表命名为“表4 2023 年度生产预算”,预计销售量从表1相应单元格引入数据,第1 季度期初数为已知数,第4季度期末数根据长期销售预测来定,在此也为已知数。第1 至第3 季度的期末数为下一季度销售量的20%,上一季度的期末数是下一季度的期初数,产品每季度预计生产量及全年合计为表内计算项,其中,季度预计生产量=当季预计销售量+预计期末存货量-预计期初存货量。内容详见表4。

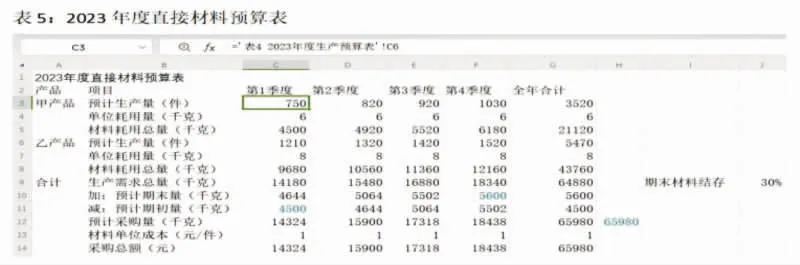

第五步,编制2023 年度直接材料预算。添加工作表“表5 2023 年度直接材料预算表”,两种产品的生产量从表4 相应单元格引入数据,产品单耗、材料单位成本为已知数,材料耗用总量、材料需求总量、采购总额为表内计算项。第1 季度期初量及第4 季度期末量为已知数。第1 至第3 季度的期末数为下一季度生产需求总量的30%,上一季度的期末量是下一季度的期初量。产品每季度预计采购量及全年合计为表内计算项,其中,季度预计采购量=当季预计生产需求总量+预计期末库存材料量-预计期初库存材料货量,内容详见表5。

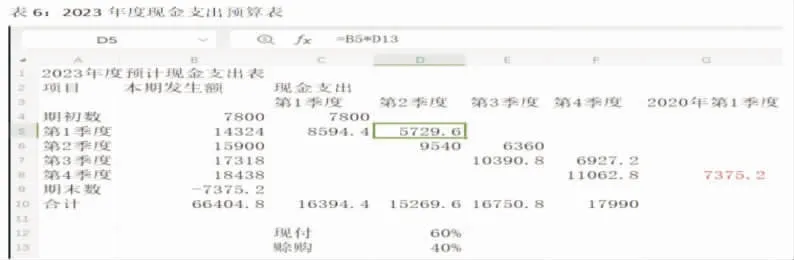

第六步,编制2023 年度购料预计现金支出预算。添加工作表“表6 2023 年度预计现金支出表”,期初数为已知,直接录入期初数,第1 至第4 季度的发生额从表5 相应单元格引入数据。每个季度的现金支出数包括上季度的赊购数与本季度的现购数,作为表内计算项目,期末数为第四季度的赊购数,该款项当年没有支付,作为负数处理,内容详见表6。

第七步,编制2023 年度直接人工预算。添加工作表“表7 2023 年度直接人工预算表”,产品预计生产量从表4 相应单元格引入数据,单位产品工时、小时工资率为已测数,直接人工工时合计、年合计数表内计算项,内容见表7(详表略)。

第八步,编制2023 年度制造费用预算。添加工作表“表8 2023 年度制造费用预算及现金支出表”,变动制造费用合计、固定制造费用合计、现金支付额、全年合计为表内计算项,现金支付额=制造费用合计-折旧,内容见表8。(详表略)。

第九步,编制产品成本预算。添加工作表“表9 2023年度产品成本预算表”,年初产品数量从表4 相应单元格引入数据,年初产品单位成本已知,年初产品总成本为表内计算项。直接材料、直接人工分别从表5、表7 相应单元格引入数据,单位变动制造费用由表8 计算所得,单位产品变动生产成本为表内计算项,由直接材料、直接人工、变动的制造费用加总计算。本年产品产量及年末在产品数量从表4 相关单元格引入数据,本年生产成本总额、年末产品变动成本总额及产品销售成本为表内计算项,产品销售成本=年初产品成本总额+本年生产成本总额-期末产品变动成本总额。内容详见表9。

第十步,编制销售及管理费用预算。添加工作表“表10 2023 年度销售及管理费用预算表”,各季度销售收入从表2 相关单元格引入数据,销售佣金、销售运杂费为表内计算项,管理人员工资等已知,各合计数为表内计算项。内容见表10(详表略)。

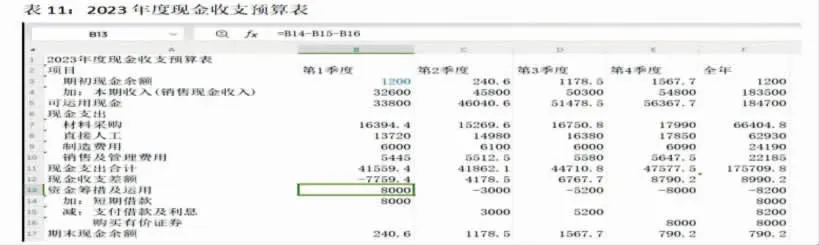

第十一步,编制现金收支预算。添加工作表“表11 2023 年度现金收支预算表”,第一季度初现金余额为已知数,本期销售现金收入从表3 相关单元格引入数据,材料采购、直接人工、制造费用、销售及管理费用分别从表6、表7、表8 与表10 相关单元格引入数据,可运用的现金、现金支出合计、现金收支差额为表内计算项,资金的筹措及运用根据专门决策预算、现金收支差额及期末余额要求综合考虑完成相关计算,内容详见表11。

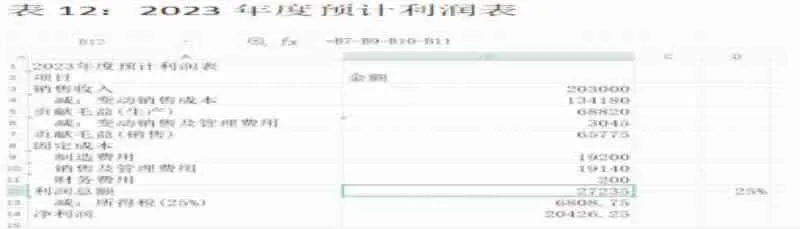

第十二步,编制预计利润表。添加工作表“表12 2023 年度预计利润表”,销售收入、变动销售成本、变动的销售及管理费用、制造费用、固定的销售及管理费用分别从表2、表9、表10、表8 及表10 相关单元格引入数据,财务费用根据专门决策预算及现金收支预算表中利息支出数进行计算。生产阶段及销售阶段的贡献毛益、利润总额、净利润为表内计算项,内容详见表12。

第十三步,编制预计资产负债表。添加工作表“表13 2023 年度预计资产负债表”,库存现金、交易性金融资产、应收账款、原材料、库存商品的期初数和期末数分别从表11、表3、表5 及表9 相关单元格引入数据,累计折旧等于期初数加上本期提取数,流动资产合计、固定资产净值、资产合计为表内计算项。应付账款、应交税费分别从表6、表12 相关单元格引入数据,应付利息根据专门决策预算及现金收支预算表中利息支出数进行计算。年末留存收益等于年初数加上表12 中的净利润,流动负债合计、所有者权益合计、负债及所有者权益合计为表内计算项,内容详见表13。

经过以上步骤,A 公司2023 年度全面预算各张预算表的编制完成,通过Excel 计算公式,表与表之间及数与数之间的关系也表述的清清楚楚。内容详见表14。

四、应用的成效及注意事项

借助Excel 进行预算管理教学,最大的成效是实现职业教育课程的“教、学、做、评”一体化,充分调动了学生的积极性,提升了探究能力,不仅巩固了专业理论知识,也锻炼了信息化操作技能,大大提高了教学效果。在教学过程中,值得注意的是,要根据学生的专业学习能力及Excel 操作水平进行教学安排,可以将各预算表的操作技能及理论相关要点讲解录屏成若干个独立的小视频,或进行翻转课堂教学,也可提供给学生课后反复学习。

猜你喜欢

钛工业进展(2022年5期)2022-11-24

电脑爱好者(2021年8期)2021-04-21

广东教育·职教版(2021年2期)2021-03-28

数学大王·趣味逻辑(2020年6期)2020-06-22

数学大王·趣味逻辑(2020年5期)2020-06-19

钛工业进展(2020年2期)2020-05-20

钛工业进展(2019年5期)2019-11-11

西部皮革(2018年6期)2018-05-07

商业会计(2015年16期)2015-09-17

风能(2015年4期)2015-02-27