粤港澳大湾区商业银行流动性风险差异研究

2023-09-26 04:40:06牛怡苏

河南工学院学报 2023年4期

牛怡苏

(澳门城市大学 金融学院,澳门 999078)

0 引言

流动性风险是商业银行所面临的重要风险之一。2018年5月23日,中国银保监会发布了修改后的《商业银行流动性管理办法》,在之前的流动性经营风险覆盖面和流动性比例两个指标之上,新引入了净稳定资产比例、高流动性匹配度和优质流动性资产充足率三个风险量化指标,并根据商业银行特点设定了差异化的定量监管标准,对部分监测指标的计算方法进行了合理的优化,构建了较完备的流动性风险监管框架。

2021年,粤、港澳城市存贷款余额分别为3.6万亿和2.7万亿元,分别是长三角的1.75倍和1.62倍,可见粤港澳大湾区银行业的发展水平较高,处于全国领先地位。而粤港澳大湾区一国两制三种货币,三个关税区的独特背景,会使其在区域一体化的金融要素流动上存在天然的障碍。随着跨境理财通的推出,金融科技发展的推进,绿色金融的不断发展,银行的贷款规模将会持续增长,因此研究粤港澳大湾区商业银行流动性风险差异具有重要的理论和现实意义。

商业银行流动性风险始终是各界学者讨论的重点,钟永红和曹丹蕊[1]基于因子分析法构建了商业银行流动性风险综合评价模型,并对我国的上市银行进行了评测,结果显示:大型商业银行得益于市场地位的优势,总体流动性风险最低;城市商业银行由于积极进行流动性风险管理,总体流动性风险次之;其他股份制银行既缺少“主动负债”的优势,经营业绩也相对要差,因而流动性风险相对最高。刘精山等[2]采用动态时变的权重因子构建了流动性错配指数(Liquidity Mismatch Index,LMI)模型度量我国商业银行的流动性风险,发现我国商业银行抵御风险的能力具有异质性。周晔等[3]通过选取MS货币供给量及净稳定资金比率两大指标来检验内外部流动性变动对商业银行风险承受力的影响,研究发现:商业银行的外部银行间市场利差越小,自身内部的稳定资金越充足,银行的风险承受力越小。郭立仑等[4]通过LMI模型计算上市银行流动性错配指数, 研究显示,经营环境因素、业务结构因素以及内部管理因素都会影响银行的流动性。

本文将从商业银行流动性风险的外部影响和内部影响两个方面,对粤港澳大湾区商业银行流动性风险的差异进行分析。其中,外部分析包括货币政策因素和宏观经济因素的影响。内部分析主要以广东9市的广发银行与港澳地区的澳门国际银行为研究样本,基于2014—2021年两家商业银行的年度数据,从形成流动性风险的不同维度选取了8个基础指标作为原始变量,利用Stata软件,采用主成分分析法计算两家银行每年的流动性风险综合得分,并依据这个得分对粤港澳大湾区商业银行的流动性风险进行比较和评价。

1 粤港澳大湾区商业银行流动性风险外部影响差异

1.1 货币政策因素

货币政策会影响商业银行所处金融环境的宽松程度。粤港澳大湾区涉及“一国两制三法域”,具有不同税制、不同货币政策、不同营商环境和不同贸易制度等;存在着人民币、港币和澳门币三种货币,广东主要使用人民币进行结算,港澳虽然也使用人民币进行结算,但大多数时候还是以本币为主;三种货币的政策差异较大且三种货币之间还存在汇率问题。不同的货币政策会影响商业银行的风险承担意愿和程度,从而改变银行自身的流动性。而当货币政策不确定性较大时,也会导致企业及居民的贷款意愿下降,进而使银行的流动性供给增加、流动性需求减少。

1.2 宏观经济因素

宏观经济状况也会对商业银行的流动性产生间接的影响。对银行的流动性造成影响的宏观经济因素主要是与经济增长的速度相关联的存款增速、贷款投放、外汇占款、现金支取等。

当宏观经济对商业银行产生一定的限制和约束时,会使商业银行的流动性风险增加,相反会减少。商业银行信贷相关的决策部署需要根据宏观经济形势的变化而变动,作为资金融通的中介机构,其信贷规模会在不同的宏观经济环境下有一定的波动。

2 粤港澳大湾区商业银行流动性风险内部影响差异

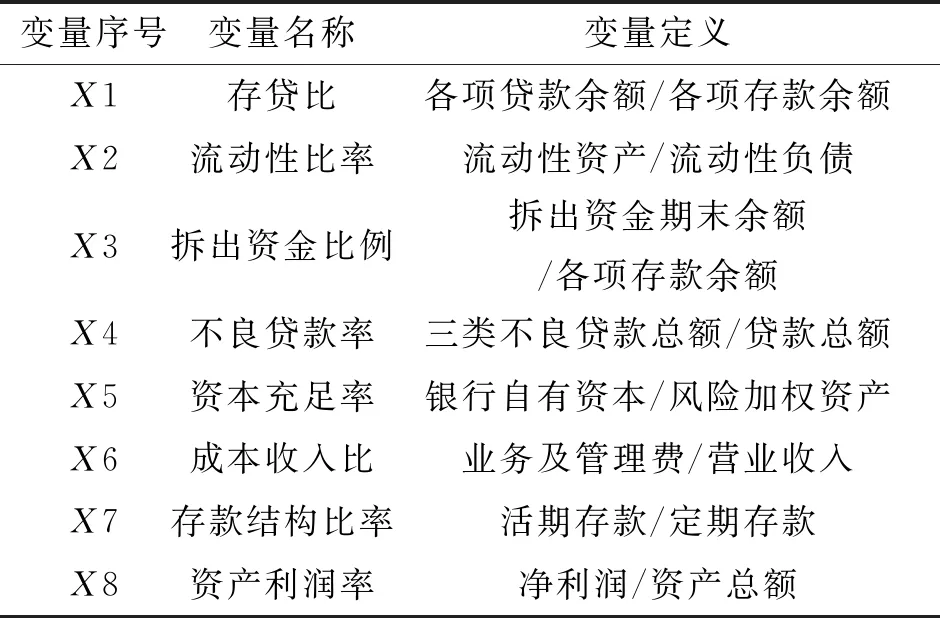

2.1 基础指标选取

为了全面描述商业银行流动性风险状况以及考虑到指标的代表性和数据的可得性,并通过参考钟永红和曹丹蕊[1]的研究,本文选取存贷比、流动性比率、拆出资金比例、不良贷款率、资本充足率、成本收入比、存款结构比率、资产利润率这8个指标作为主成分分析的原始变量(见表1),运用主成分分析法计算出两个银行每年度的流动性风险综合得分,并且设定该综合得分越高,商业银行面临的流动性风险就越大。为了保持该设定,需要对与流动性风险呈负相关的指标取倒数处理,下面将调整后的原始变量用Xi表示。

表1 流动性风险基础指标

2.2 主成分分析

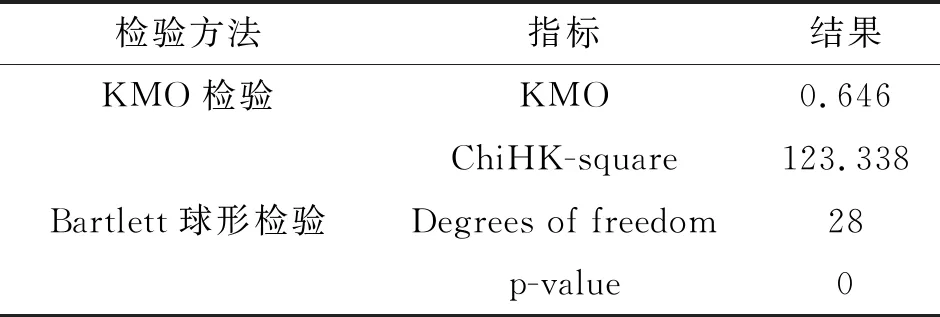

2.2.1 KMO检验和Bartlett球形检验

在进行主成分分析之前,先对选取的8个指标进行KMO检验和Bartlett球形检验,结果如表2所示。

表2 检验结果

得到的KMO值为0.646,且Bartlett值显著,说明该组变量之间存在共线性问题,适合对数据进行主成分分析。

2.2.2 提取主成分

接着对8个流动性风险指标的数据进行主成分分析,可以得到表3。

表3 主成分分析

从表3中可见,前两个特征值的累计贡献率已达到82.62%,说明前两个特征值基本上包含了全部指标所具有的信息,因此在这里我们提取出两个主成分。

2.2.3 计算主成分得分

接着计算2个主成分的得分,可以得到表4。

表4 主成分初始因子载荷矩阵

两个主成分的表达式分别为:

F1=0.09350*X1-0.04623*X2+0.10056*X3+0.21410*X4+0.17905*X5+0.19465*X6+0.21736*X7+0.20291*X8

F2=-0.39005*X1+0.39327*X2+0.26231*X3-0.00550*X4+0.21829*X5+0.14049*X6-0.05609*X7-0.12218*X8

在第一主成分的表达式中,X4、X7、X8三个指标的系数较大,说明不良贷款率、存款结构比率、资产利润率这三项指标起主要作用;在第二主成分的表达式中,X2、X3、X5三个指标的系数较大,说明流动性比率、拆出资金比例、资本充足率这三项指标起主要作用。

2.2.4 计算综合得分

根据两个主成分的累计贡献度,可以得到最后的流动性风险综合得分表达式如下:

流动性风险综合得分=(0.551*F1+0.2711*F2)/0.8262

进而可以根据上述公式,计算出两家银行在各年度的流动性风险综合得分。

2.3 结果分析

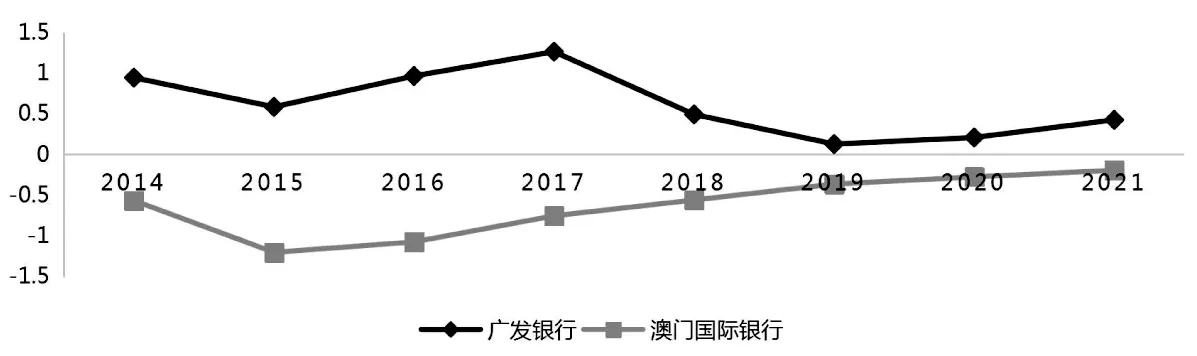

根据流动性风险综合得分公式,可以计算出广发银行、澳门国际银行两家银行在2014—2021年的主成分得分以及流动性风险综合得分情况如表5、表6所示。因为在进行主成分分析时,自动对数据进行了标准化,所以得出的结果有正有负。如果为正数,表明其大于平均值;如果为负数,表明其小于平均值。图1为两家银行2014—2021年流动性风险综合得分的比较。

图1 两家银行2014—2021年流动性风险综合得分

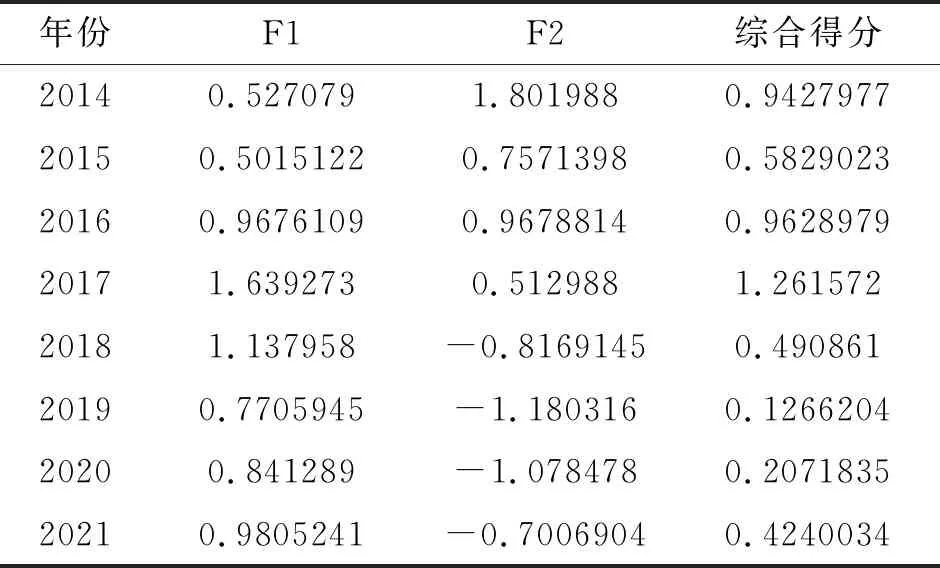

表5 广发银行相关得分

由图1可得,广发银行近8年来的流动性风险高于澳门国际银行,但两者之间的差异在逐年减小,这与粤港澳大湾区金融市场的互联互通有一定的关系。

广发银行从2014至2021年的流动性风险综合得分均为正数,说明广发银行近8年来的流动性风险相对较高,但流动性风险在逐年减小,这得益于银行对流动性风险管理等方面的制度优化。根据两个主成分的得分可知,广发银行第一主成分的得分较高,可见广发银行的流动性风险主要与银行的不良贷款率、存款结构比率、资产利润率这三项指标有关,说明银行面临较多的信用风险,负债结构的稳定性不强、盈利能力相对较弱。

澳门国际银行从2014—2021年的流动性风险综合得分均为负数,说明澳门国际银行近8年来的流动性风险较低,虽然流动性风险在逐年增加,但仍小于0。根据两个主成分的得分可知,澳门国际银行第二主成分的得分较高,可见澳门国际银行的流动性风险主要与银行的流动性比率、拆出资金比例、资本充足率这三项指标有关,说明银行的流动性资产储备不足、资产的安全性不高。

3 建议

针对粤港澳大湾区商业银行流动性风险问题提出以下建议,以促进银行业的良性发展。

3.1 实现资金优化配置

加强粤港澳金融市场的互联互通,使有限的资金资源在商业银行之间实现优化配置,以增强资金的效益性和流动性。及时对资产和负债的数量进行结构性调整,根据资产的流动性,配备适合银行自身的资产结构,建立起防范流动性风险的防线,以便更好地应对商业银行在经营过程中所面临的内外部影响。

3.2 构造多元化的产品体系

由于货币政策等外部环境因素的不确定性较强,因此可以构造多元化的产品体系来增加创收能力,产品的多元化程度越高,能产生的流动性风险缓释作用就越强。因为其可以降低商业银行对利差收益的依赖程度,增强负债的流动性,并逐步增加优质信贷资产的比重。

3.3 加快建设数字化风险监管体系

应加快粤港澳大湾区数字化流动性风险监管体系的建设,通过建立大数据分析及风险监测预警框架等方式,强化数字化在跨境金融风险识别监管等环节的作用;利用区块链、大数据等技术,构建去中心化多方参与的信用体系,从而提高商业银行流动性风险监管的效率。

(责任编辑 杨文忠)

猜你喜欢

房地产导刊(2022年1期)2022-02-28 08:10:20

房地产导刊(2021年12期)2021-12-31 05:15:24

中国外汇(2019年16期)2019-11-16 09:27:50

中国外汇(2019年12期)2019-10-10 07:27:02

今日中国·中文版(2019年8期)2019-08-23 01:17:44

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04 03:39:10

消费导刊(2018年20期)2018-10-19 08:22:26

金桥(2018年4期)2018-09-26 02:24:50

房地产导刊(2018年7期)2018-08-21 01:49:40

山西大同大学学报(自然科学版)(2014年1期)2014-01-23 01:54:02