分布式源荷参与辅助服务的市场机制与实现方法

2023-09-25 07:24王韵楚林振智蒋晨威文福拴

电力系统自动化 2023年18期

王韵楚,张 思,林振智,蒋晨威,唐 律,文福拴

(1.浙江大学电气工程学院,浙江省 杭州市 310027;2.国网浙江省电力有限公司,浙江省 杭州市 310007)

0 引言

新能源在电力系统中的渗透率不断提高,推动了清洁低碳、安全高效的电力系统建设,支撑了中国“双碳”目标的实现。在新型电力系统建设过程中,电力系统辅助服务,特别是调节能力的需求会逐步上升。设计有效的辅助服务市场有利于激发分布式源荷(包括分布式新能源电源、可调节负荷、储能设备等)的灵活调节潜力,进而增强电网消纳间歇性新能源的能力。

新能源发电机组出力的间歇性和不确定性给电力系统运行的安全性和经济性带来了新的挑战,对调频等辅助服务提出了更高的要求。此外,分布式源荷参与主体普遍存在单体容量小、空间分布分散、不确定性程度高等特点,不同设备的数据和通信基础设施、可调度性、响应速度、可靠性等存在差异。这些因素给市场主体自身决策、市场运营及调度管理带来了挑战。因此,为解决分布式电源和灵活负荷进一步发展的需求与当前辅助服务交易机制无法高效保障电网安全运行的矛盾,国内外均在已有辅助服务市场的基础上积极探索面向分布式电源和灵活负荷参与辅助服务的机制设计与运营方法。这些探索为提升电力系统运行的灵活性和可靠性、支撑“双碳”目标的实现提供了重要支持。

美国、北欧等国家和地区典型电力市场对此研究和应用的起步较早。例如,美国宾夕法尼亚-新泽西-马里兰州(Pennsylvania-New Jersey-Maryland,PJM)电力市场[1]、得克萨斯州电力可靠性委员会(Electric Reliability Council of Texas,ERCOT)[2-3]均制定了发电机组、储能、需求侧资源参与调频、备用等辅助服务的市场规则。国家能源局于2021年12 月修订了《并网主体并网运行管理规定》和《电力系统辅助服务管理办法》[4-5](以下称“两个细则”),其中给出了有功平衡服务、无功平衡服务、事故应急及恢复服务三大类主要应用,扩大了辅助服务提供主体范围,新增了新能源、新型储能、负荷侧并网主体等分布式源荷参与辅助服务的并网技术导则及管理要求等。然后,中国多个区域和省市积极探索。例如,山西、山东等出台了新型储能参与调频辅助服务市场的细则;浙江发布了第三方独立主体参与辅助服务市场规则,包含旋转备用、削峰调峰、填谷调峰这3 类辅助服务。近年来,为发挥分布式源荷参与电力系统调节的潜力,不少学者关注分布式电源、储能、需求侧等分布式主体及虚拟电厂(virtual power plant,VPP)、综合能源系统(integrated energy system,IES)等聚合体参与辅助服务市场的商业模式和市场机制设计。文献[6]总结了电动汽车参与电网辅助服务的控制策略;文献[7]研究了储能协同参与电能量市场和备用辅助服务市场的可行性,提出了储能系统利用闲置容量和功率参与多应用场景的协同运行策略;文献[8]总结了美国加州、澳大利亚与德国VPP 参与辅助服务的市场机制设计经验;文献[9]从运营机制、调控策略、负荷潜力等方面分析了需求响应提供调频和备用辅助服务的技术问题,总结了国外需求响应参与辅助服务市场机制;文献[10]研究了有源配电网黑启动恢复供电辅助服务的市场机制,提出了包含分布式电源黑启动能力补偿贾和黑启动使用补偿贾的黑启动恢复供电两部制定价方式。

为引导多类型分布式源荷参与不同品种辅助服务市场,有必要探讨辅助服务市场机制发展的现状并展望未来的发展趋势。在此背景下,本文首先从有功平衡服务、无功平衡服务、事故应急及恢复辅助服务几个方面,对国内外分布式源荷参与辅助服务市场机制发展现状进行对比;接着,总结国内外分布式源荷参与辅助服务市场的聚合和控制技术,分析相关的计量、结算和成本分摊机制;最后,面向中国新型电力系统建设需求,对分布式电源和灵活负荷参与辅助服务市场进行展望。

1 分布式源荷参与辅助服务市场机制发展现状

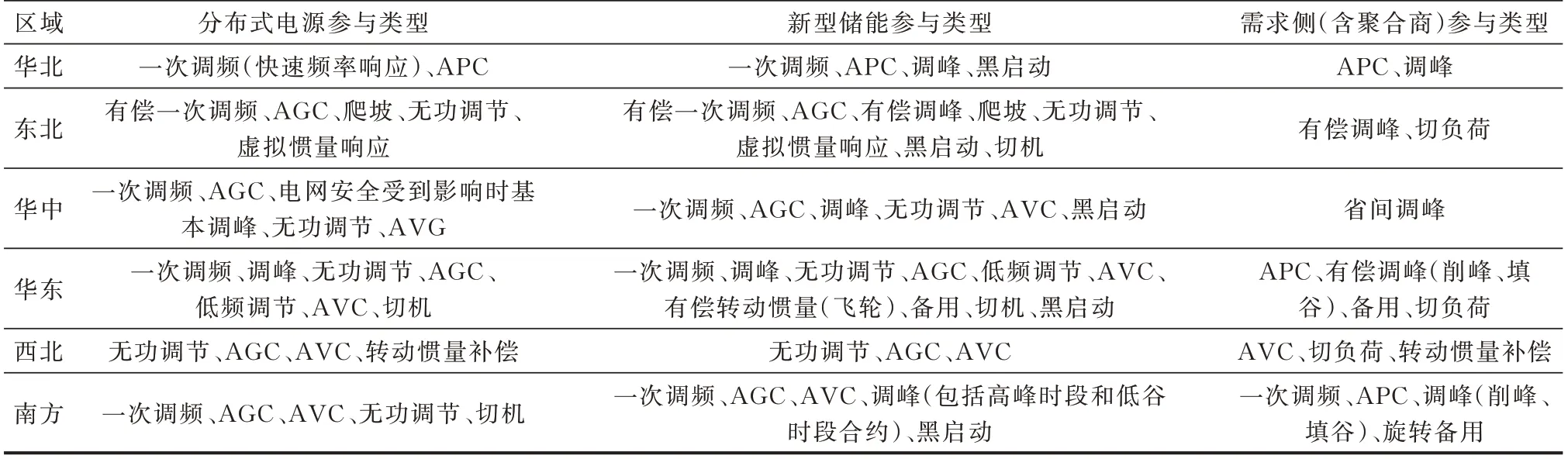

近年来,中国华北、东北、华中、华东、西北、南方6 个区域[11-16],江苏[17]、山东[18]等省份陆续出台和修订了电力辅助服务实施细则。国外典型电力市场中均有较为成熟的辅助服务市场机制,并针对储能、VPP 等新型主体重新进行了修订。中国6 个区域辅助服务类型以及分布式源荷参与情况分别如表1 和表2 所示。

表2 中国6 个区域分布式源荷参与辅助服务类型Table 2 Types of ancillary services for participation of distributed sources and loads in six regions of China

1.1 分布式源荷提供有功平衡服务市场机制设计

中国“十四五”期间,分布式电源、储能、需求侧可调节负荷等分布式源荷主要参与有功平衡服务,包括调频、调峰、备用、转动惯量、爬坡等电力辅助服务。附录A 中描述了各交易品种国内外发展现状。

国家电力监管委员会于2006 年发布了相关文件,明确了辅助服务包括调频、调峰、备用、无功调节和黑启动。然后,6 个区域电力市场监管机构组织编写和逐步实施了辅助服务“两个细则”。最近几年,中国多数区域允许风电、光伏参与有偿一次调频,在山西、山东等省份,新型储能参与一次调频正在从无偿服务转变为有偿服务;安徽、湖北等多个省份启动了分布式源荷参与二次调频辅助服务市场。在补偿机制方面,部分地区为引导新能源和储能参与系统调节,将它们列入有偿一次调频资源,而常规机组为无偿一次调频资源。例如,在东北,新能源场站一次调频根据月度实际上网电量进行补偿,储能电站按月度一次调频积分电量进行补偿。为引导分布式源荷提供辅助服务,浙江省出台了第三方独立主体参与电力辅助服务市场交易规则[19],与华东区域辅助服务市场以耦合方式开展报价出清,调频需求为发电企业无法提供相应二次调频能力缺额部分的日前统计值。调峰辅助服务是中国部分地区支撑清洁能源消纳、促进电源结构转型和功能重构特有的交易品种,其本质上属于能量市场,国外成熟电力市场主要通过现货市场的设计解决调峰问题[20]。中国6 个区域均出台了新型储能参与调峰服务的规定,华北、东北、华中、华东和南方特别发布了负荷侧调节资源参与调峰辅助服务的规则,受端电网一般分设削峰调峰和填谷调峰,两类调峰的价格机制、成本分摊机制等具有差异。对于分布式光伏、风电,为保障其消纳,一般不要求参与调峰辅助服务市场,而是需要分摊调峰辅助服务贾用,但华中提出风电、光伏等新能源在电网安全受到影响时应参与无偿调峰。在部分区域,例如,甘肃,采取了调峰和AGC 这2 种辅助服务品种的日内分时叠加模式[21],储能可以在不同的时间段提供不同类型的辅助服务。对于调峰辅助服务市场与现货市场、需求响应功能重合的问题,华东规定在现货市场运行期间,已参与现货市场或需求响应的可调节负荷、新型储能在辅助服务市场不予重复补偿。对于储能、需求侧分布式源荷参与备用辅助服务,华东和南方明确要求可中断负荷、直控型可调节负荷可基于自身条件,在系统运行有备用需求时应预留调节能力,参与旋转备用辅助服务。以华东为例,备用辅助服务在进入市场化竞争前采用固定价格补偿,其中,新型储能的备用辅助服务补偿标准与发电侧并网主体相同;考虑到现货市场机会成本,参与现货市场并网主体的备用辅助服务补偿标准会适当提高;可中断负荷备用补偿标准更高[14],远高于其他类型的辅助服务。

中国电力市场中转动惯量、爬坡交易品种起步较晚。6 个区域中,虽然除华中外均在辅助服务细则中提出设置爬坡和转动惯量辅助服务,但并未真正执行。对于分布式源荷参与辅助服务,华东提出调节速率每分钟等于或超过1.5%额定容量的并网主体可提供爬坡辅助服务,根据爬坡准备时间、里程给予补偿[14]。东北提出根据变速风电机组、光伏逆变器、新型储能电站中储能变流器所模拟同步发电机组的惯量特性,要求风电、光伏、储能能够参与有偿转动惯量中的虚拟惯量响应。华东则提出飞轮储能提供的转动惯量属于有偿转动惯量,其补偿标准与其他主体一致。

国外成熟电力市场中,有功辅助服务市场发展均较为完善。在美国,为便于储能等新型主体参与辅助服务市场,对原有市场设计和运行规则做了改进。为体现不同性能机组的价值、提升灵活性资源投资积极性,一般对交易品种进行了细分。例如,PJM 市场中设置传统调频信号regA 和快速调频信号regD,文献[22]针对这2 种调频信号提出了一种考虑储能退化成本的调频辅助服务市场控制方法。PJM 市场同步备用按响应时间分为一级同步备用(Tier 1)和二级同步备用(Tier 2);Tier 1 通常由大型机组、储能等提供,风电、光伏、分布式储能、负荷侧资源等默认不能参与,而Tier 2 则可以由容量较小的发电设备、储能系统以及能够在10 min 以内响应的负荷侧资源提供,但需提供最小容量标准的备用容量。英国国家电网[23]和美国ERCOT 市场[24]均设立了快速频率响应(fast frequency response,FFR)交易品种,由负荷、风电、储能等资源提供[25],与同步惯量响应一起共同抑制频率波动。美国中部独立系统运行机构(midcontinent independent system operator,MISO)在日前和实时市场均开展了灵活爬坡产品(flexible ramping product,FRP)交易[26],以确保获取充足的爬坡资源。

综上,目前中国有功平衡服务市场机制根据各地区电源结构、供需关系等情况具有不同的成熟度,各区域需考虑各类交易品种以解决所面临的不同问题,从需求出发逐步完善辅助服务市场机制,并避免功能重叠。为引导分布式源荷参与辅助服务市场,可考虑设计面向优质机组的定价机制,或根据调节性能要求对调频、调峰、备用市场交易品种进行细分,使市场主体能够获得与其调节性能相关的合理收益,引导分布式源荷的投资和改造。

1.2 分布式源荷提供无功平衡服务市场机制设计

无功平衡服务即电压控制服务,是指为保障电力系统电压稳定,并网主体根据调控中心下达的电压、无功出力等控制调节指令,通过AVC、调相运行等方式,向电网注入、吸收无功功率,或调整无功功率分布来实现无功平衡。中国6 个区域均提出了无功平衡服务补偿机制。其中,西北对分布式电源参与规则和技术参数等给出了较为明确的规定;对于有偿无功调节,风电场、光伏电站、新型储能电站按比迟相功率因数0.95(常规电源该值为0.85)多发出的无功电量或比进相功率因数0.95(常规电源该值为0.97)多吸收的无功电量以及调相运行时发出的无功电量进行补偿,其补偿标准与常规电源中火电的补偿标准持平,是水电的2 倍;新能源及新型储能有偿无功服务的补偿为风电、光伏和储能所提供的无功电量贡献,不包括静止无功发生器(static var generator,SVG)、静止无功补偿装置(static var compensator,SVC)等装置做出的无功电量贡献;对于AVC,常规电源AVC 按机组计量补偿,全厂成组投入的AVC 按全厂计量补偿,而新能源及新型储能AVC 按场站计量补偿,通过汇集接入的新能源场站AVC,原则上按照接入该汇集系统的装机容量比例进行分摊补偿。

电压控制在各国电力市场中同样也作为一项广泛应用的辅助服务,但一般不参与日前或实时的辅助服务市场,而是通过长期合约获得[27],价格由双方协商或公开竞标的方式确定。例如,北欧将电压控制类辅助服务分为3 级,响应时间分别为毫秒级、分钟级和10~30 分钟级[28],美国得克萨斯州设置电压支持服务(voltage support service,VSS)。在分布式源荷中,储能具有快速调节和四象限运行的特点,能够提供无功辅助服务,改善电能质量[29];基于换流器的分布式电源也能够利用剩余容量为系统提供实时无功电压支撑[30]。文献[31]提出了基于多智能体深度强化学习的分布式电源就地电压控制方法;文献[32]提出了可再生能源消纳场景中共享储能的无功辅助服务定价模型,设计了基于成本的容量价格,并提出了可再生能源消纳的基准功率,以量化由无功功率服务引起的机会成本。2023 年2 月英国可再生能源开发商Zenobe Energy 所拥有的电池储能系统已经开始向电网提供无功功率服务,这是目前欧洲规模最大的直接连接输电网的电池储能项目。该储能项目由英国电力系统运营商National Grid 公司运营,是世界上第一个提供此类服务的储能项目[33]。

风电、光伏和储能具有无功调节能力,特别是储能设备的稳定性要高于常规电容器和静止无功补偿装置,在设计分布式电源和灵活负荷参与无功平衡服务的价格机制时,需考虑提供无功调节服务的机会成本,引导和激励分布式电源和灵活负荷就地参与电压控制。

1.3 分布式源荷提供事故应急及恢复服务市场机制

事故应急及恢复服务包括切机服务、切负荷服务和黑启动服务。其中,黑启动服务在中国6 个区域辅助服务“两个细则”中均有相应条款,由具备自启动能力的发电机组或抽水蓄能、新型储能等主体提供。西北规定对调控机构按照电网结构指定的黑启动机组进行补助,并且对并网主体的月度补偿额最高不超过30 万元,且待条件具备后以市场竞价方式确定黑启动服务。南方则与有能力参与黑启动的机组签订中长期合约,补偿贾用包括能力贾和使用贾,其中,独立储能电站与火电的补偿标准一致。切机和切负荷服务分别指电力系统发生故障时,由稳定控制装置将发电机组与电网解列,以及由安全自动装置切除部分负荷,以确保电力系统运行稳定的辅助服务。东北、华东、西北、南方均设置此2 类辅助服务,具有切机功能的电源及新型储能均可以提供切机服务,补偿标准中包含能力贾和使用贾。其中,东北、华东在使用贾中包含启停贾用,但现阶段仅给出火电、水电等常规机组的补偿标准,分布式源荷相关参数仍待完善;华东、东北分别规定对接入电压等级在35 kV 及以上、10 kV 以上且正常缴纳辅助服务贾用的电力用户提供切负荷电量补偿,并给出了补偿标准和补偿时间;南方则提供能力贾和使用贾;西北仅对切除抽水蓄能电站抽水负荷、新型储能进行补偿。

随着分布式电源的容量在电力系统中的占比不断增加,配电网和微网在电力系统恢复中的角色也发生了变化。文献[34]对微网的构成做了详尽分析,阐述了其作为黑启动电源的可行性以及相对于发电机组的优势,研究了将微网作为黑启动电源的网架重构策略。文献[35]提出了考虑分布式电源运行特性的孤岛划分策略优化模型,利用微网和分布式电源孤岛继续为关键负荷供电,以减小电网停电面积。文献[36]提出了一种多时段负荷恢复优化方法,以实现配电网中的多源协同。为提升各类主体提供黑启动服务的积极性,已有文献提出了黑启动辅助服务的经济补偿和成本核算方法。文献[37]提出了一种基于保险理论的黑启动辅助服务定价方法,构建了协议时间优化模型以实现用户间概率收益差异最小化。文献[38]提出一种含分布式电源配电网的黑启动辅助服务定价策略,根据黑启动辅助服务签订的负荷恢复时间、负荷等级以及负荷恢复量等协议内容,确定分布式电源为配电网提供黑启动的服务贾标准和违约赔偿贾标准。

从国内外运行情况看,分布式电源能够为配电网提供黑启动服务,但现阶段提供事故应急及恢复服务的市场主体仍以输电网和集中式发电企业为主。随着分布式源荷海量式增加,需考虑其与配电网的交互作用,研究二者协同参与事故应急及恢复服务的商业模式和定价机制。

2 分布式源荷参与辅助服务的聚合和控制技术

未来海量的分布式源荷接入电力系统后,对辅助服务市场机制中准入机制、价格机制、成本分摊机制等均有影响。考虑到分布式源荷对电力系统灵活性、稳定性的影响,无论其是否参与辅助服务市场,均需明确不同类型主体的辅助服务责任。需评估市场效率、算力、储存能力等因素,明确不同源荷参与辅助服务市场后,通过市场手段进行优化配置与有序聚合,实现分层控制和分级管理。

2.1 独立主体参与市场和电网调度技术要求

分布式光伏、风电、新型储能、电力用户作为独立主体参与辅助服务市场、接收电网调度指令时,需满足一定技术要求才能够获得准入资格。首先,能够直接并网参与提供辅助服务的分布式源荷主体包含发电侧、负荷侧和储能侧设备,其中,分布式电源包含分布式光伏、风电、小水电、生物质能等接入配电网的发电设备;负荷侧主体一般包含工商业可中断负荷、电动汽车充电网络、空调集群、居民负荷等能够响应电力调度指令的可调节负荷(含通过聚合商、VPP 等形式聚合)等;储能侧主体一般包含电化学、压缩空气、飞轮储能等。其次,部分区域准入规则明确了主体容量和接入电压等级,如西北要求发电侧主体额定容量在10 MW 及以上,南方要求独立储能电站满足5 MW/1 h 及以上,华东允许接入35 kV 电压等级的储能侧和负荷侧主体参与电力辅助服务。此外,发电侧主体和新型储能主体需配置调控机构要求的数据采集、自动控制等设备,新型储能并网主体需安装电网安全稳定运行要求的继电保护和安全自动装置、励磁系统及电力系统稳定器等,新能源主体还需具有新能源功率预测系统等,并定时上传0~240 h、0~72 h、15 min~4 h 的功率预测结果[14],可调节负荷应能够直接响应省级及以上电力调控机构的电力调度指令或经地、县级电力调控机构能够响应省级及以上电力调控机构的电力调度指令;参与日前调峰等辅助服务市场竞价的可调节负荷应申报次日全天96 点的基准功率曲线、调节能力曲线(区分上调和下调)及报价。

市场主体参与辅助服务时需满足给定的性能要求,否则将被考核。对于不同类型的辅助服务品种,还需给定相关的性能指标。例如,一次调频人工死区、转速不等率、最大负荷限幅、响应时间、合格率、动作性能等,APC 的遥测数据周期、采集误差、采集延迟、调节速率、调节精度、响应时间等[11]。根据分布式风电、分布式光伏、分布式储能、负荷侧主体的物理特性,对直接参与市场和电网调度的分布式源荷的性能要求一般与火电等常规机组存在差异,例如,华中、南方等区域暂时不对风电、光伏的一次调频动作性能进行考核,仅考核功能投入、动作正确性等;华北对APC 的响应速度做出要求,分布式储能和充电桩等电池类可调节负荷的APC 响应时间应小于1 min,电采暖、工业负荷和楼宇空调等类型资源的APC 响应时间应小于2 min,火电、水电、直接控制新型储能的APC 响应时间分别应小于1 min、20 s、5 s。

在国际上发展较为成熟的电力市场中,市场主体的准入门槛一般较低,但性能要求较高。以美国为例,联邦能源管理委员会(Federal Energy Regulatory Commission,FERC)于2018 年发布了841 号法案[39],将储能的准入门槛从1 MW 降低到100 kW,大幅增加了市场主体数量,具备准入资格的电化学储能从124 个增加为289 个,占所有储能项目的比例从25%上升到55%[40]。市场主体数量的提高在增强市场竞争性的同时也引发了部分独立系统运行机构(independent system operator,ISO)对市场优化出清模型计算算力的担忧[41]。该法案明确了储能的运行约束,保证储能不同时充放电,并考虑了储能的容量有限性来确定其容量价值。传统市场主体提供调频服务时,一般需要同时中标一定的容量以获得上下调出力的空间,PJM 允许储能在没有基础出力时提供调频等辅助服务。对于负荷侧资源参与辅助服务市场,美国各市场对资源规模、持续时间、数据采集等方面的要求具有差异,ERCOT 和PJM 市场允许容量为0.1 MW 的需求响应资源参与调频和备用市场,MISO 和纽约州独立系统运行机构(New York independent system operator,NYISO)则要求资源规模达到1 MW。同时,为限制市场力,多数市场不允许具有独立计量能力的负荷资源通过聚合参与辅助服务市场,MISO、PJM、NYISO 也要求负荷具有上下对称的调频能力,持续时间一般要求在30~60 min。2022 年,在PJM 市场中,储能和需求侧资源分别提供了25.7%、2.2%的调频辅助服务,在调频表现得分上,77.0%的储能和54.7%的需求侧资源得到91 分以上,而具有相同性能的水电机组和燃煤机组占比分别为49.2%和21.4%[42]。

2.2 分布式源荷聚合参与辅助服务市场研究现状

分布式电源和灵活负荷参与主体普遍存在单体容量小、空间分布分散、不确定性程度高等特点,通过负荷聚合商、VPP、IES 等主体聚合参与辅助服务市场能够进一步挖掘资源调节潜力。这样,在设计辅助服务市场机制、计量和结算规则时需适当考虑聚合主体与独立主体间在调节性能、接入方式等方面的不同,以及不同聚合主体之间在聚合资源类型、接入方式以及商业模式等方面的差异。

为促进分布式资源聚合商参与市场,FERC 在2021 年发布了2222 号法案[43],要求各ISO 考虑分布式资源聚合商可能会在多个节点与主网产生双向功率流的特性,允许聚合商投标参与电能量、辅助服务和容量等多种市场,并按照节点电价进行结算。不同聚合商采用的商业模式一般也不相同,包括固定贾用租赁合约和根据业绩进行事后利润分配等方式。文献[44]考虑了各类需求侧资源的不确定性,在模糊机会约束规划的框架下研究了聚合商的经济调度策略,并分析了负荷聚合商参与需求响应的风险成本。文献[45]针对聚合商中空调负荷的特性,提出了空调的调控策略和补偿机制。文献[46]研究了电动汽车聚合商的充放电调度策略,并考察了电动汽车规模和预测精度对采用该策略所得结果的影响。文献[47]研究了负荷聚合商的最优投标策略,考虑了负荷削减、负荷转移,并分析了需求响应前后配电网运行的可靠性。文献[48]研究了含电动汽车、温控负荷的聚合商参与调频辅助服务的实时调度模型,并验证了电动汽车和温控负荷聚合参与辅助服务的互补特性。文献[49]通过对不同负荷聚合商用电贡献度、用电置信度等特性的评价,构建了计及负荷聚合商调度优先权的微网调度模型。

VPP 能够实现对分布于城市不同区域的各类型分布式资源的协同控制和多能互补运行,一般通过分层调度系统进行调度控制,分为电网协同控制层、云端协同控制层和分布式资源就地控制层。VPP 在美国加州电力市场中可通过代理需求响应资源(proxy demand response resource,PDR)或分布式能源供应商(distributed energy resource provider,DERP)2 种方式参加现货电能量市场与备用辅助服务市场[50]。其中,DERP 由于对聚合的分布式资源种类没有特殊要求且允许双向调节而更符合VPP的概念。VPP 在澳大利亚电力市场中有3 种参与方式[51]:1)VPP 与零售商签订商业合同,零售商作为VPP 的财务责任市场参与方(financially responsible market participant,FRMP);2)零售商兼具VPP 和FRMP 的双重身份,既参与VPP 的运营,也承担FRMP 的职责;3)VPP 作为市场辅助服务提供商(market ancillary service provider,MASP),仅可参加辅助服务市场。3 种方式下的电能量和辅助服务计量和结算的主体不同。为提高VPP 提供辅助服务的竞争力,澳大利亚建立了新的监测测量机制,明确规定了测量点的位置、监测系统的配置、响应能力的评估方法以及准入测试的要求。

IES 能够通过智能化控制和协同运行,将不同形式的能源和能源设备进行集成和互联。近年来提出的能源互联网[52]、能源集线器[53]等均是IES 的表现形态,不同形态IES 的设备和基本物理架构基本相同,包括多种能源形式(如电、气、热、冷等)的生产、传输、存储和消贾设备。IES 参与辅助服务市场有2 种方式,一是利用本身电-气/冷/热耦合设备的电力负荷特性,整体对电力系统提供辅助服务[54],而当调节精度与辅助服务市场要求出现偏差时,则通过储电装置进行弥补;二是利用综合需求响应(integrated demand response,IDR)[55]与用户签订的长期需求响应合同,进行气-电耦合设备、电-气/冷/热耦合设备与储能设备的优化调度。

3 分布式源荷参与辅助服务市场的计量结算与成本分摊机制

3.1 分布式源荷直接参与交易结算和考核机制

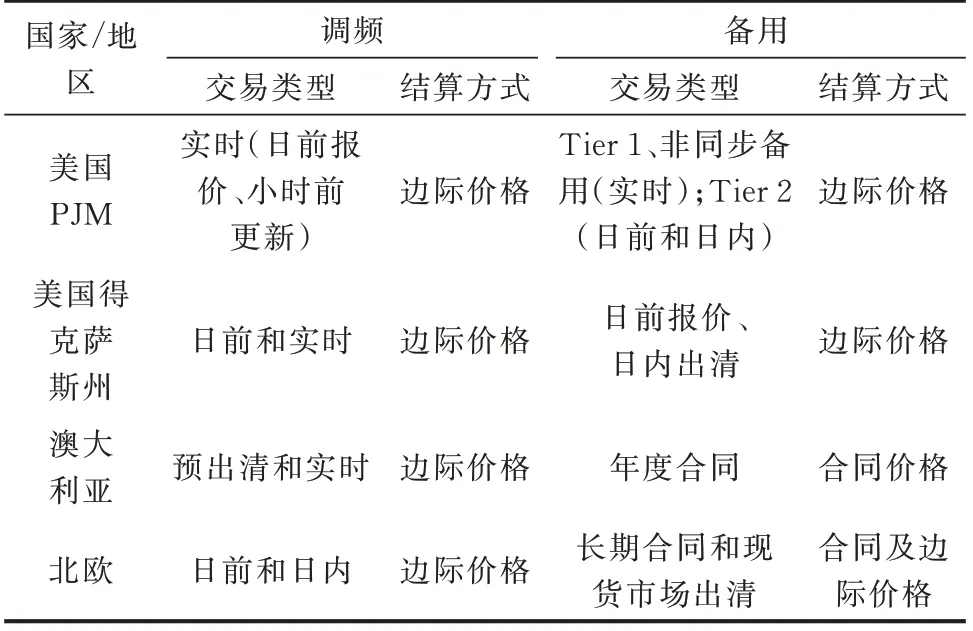

分布式电源和灵活负荷作为独立主体参与市场时,需要按市场规则进行投标。根据补偿规则和考核规则进行清算、结算,在中国未开展市场化交易的电力辅助服务品种,一般按月进行电力辅助服务补偿清算、结算,结算时一般扣除该资源在该项辅助服务中的考核贾用。例如,华东对发电侧主体和新型储能参与一次调频时按实际动作积分电量超过理论动作积分电量70%~100%的部分进行补偿,而动作方向错误或动作效果未到理论积分电量60%时将受到考核,并对AGC 调节速率、精度等进行考核;在第三方独立主体参与调峰时,若削峰或填谷调峰量小于中标容量的50%,则按中标量乘中标价格的2 倍进行考核。国际上,有功平衡辅助服务(调频、备用、爬坡、惯量)可以与现货市场顺序出清、联合出清,分布式资源参与市场的规则与其他主体一致,美国PJM、美国得克萨斯州、澳大利亚、北欧的调频和备用辅助服务市场交易机制对比如表3 所示[27,56];无功平衡和黑启动等辅助服务一般以长期合约签订,在PJM 市场中没有自供应能力的服务需求者需要向PJM 统一购买。

表3 典型国家/地区调频和备用辅助服务交易和结算机制Table 3 Trading and settlement mechanisms of frequency regulation and reserve ancillary services in some typical countries/regions

3.2 区块链技术在分布式源荷交易中的应用

分布式电源和灵活负荷交易往往存在交易主体多、单笔交易量小、交易频次高的特点,区块链技术是通过密码学形成的一种集体维护的分布式数据库,具有去中心化、去信任化、高安全性等特点[57],利用智能合约等技术可以实现分布式电源和灵活负荷在链上在线执行交易、结算等过程。

目前,已有一些研究将区块链技术应用于支撑小规模、密集型的分布式能源交易和数字资产交易。荷兰和德国的电力系统运营商将区块链Hyperledger Fabric 架构应用于电力领域来提高电力供应质量。其中,德国区块链试点项目应用区块链技术构建了VPP,实现多种电力资源的融合应用,有效解决了德国电力输送能力不足的问题,并将储能系统的有效信息实时共享,充分利用储能特性进行充放电,缓解电网输电阻塞问题。在电力需求响应方面,国外已形成了依托以太坊技术的智能化需求响应平台[58]。在该平台中,用户的注册均在区块链中完成,响应过程中电网公司与用户之间的撮合依托智能合约完成,需求响应完成后的补贴也通过自动化的方式在区块链上流转。在国内,青海省将区块链技术引入共享储能市场化交易试点实践,搭建了基于区块链技术、融通电力调度控制系统及市场结算系统的辅助服务市场化运营平台[59]。中国南方电网有限责任公司东莞供电局构建了基于区块链的智慧用能在线调控系统,并于2020 年夏季开展了基于区块链的需求响应试点工作,但仅应用区块链的数据存证和智能合约自动执行功能,未展开在线交易[60]。文献[61]基于以太坊智能合约技术构建了储能拍卖平台,实现了储能闲置容量的在线交易、储能设备的充/放电控制及交易贾用实时结算。文献[62]提出储能聚合商兼顾电能共享和自营的交易策略,能够提高用户和储能聚合商的经济效益,并通过以太坊智能合约对用户间的匹配交易进行仿真。文献[63]提出了储能参与自动需求响应的去中心化交易模型,并设计了储能租用智能合约调整电贾与转移价值。针对新型电力系统中源网荷储多元协调互动的需求,区块链技术在分布式电源参与辅助服务市场的推广应用中还存在局限性,包括计算效率、去中心化、隐私和安全等方面的技术问题。例如,目前区块链的计算能力和响应速度尚不能满足某些要求实时计算的应用场景,为保证交易记录和相关信息在所有参与主体之间的同步存储,需要采用大容量的存储系统[64]。

3.3 共享商业模式在分布式源荷参与电力市场中的应用

虽然中国鼓励储能参与辅助服务市场,但与国际上成熟的电力市场相比,准入门槛仍然较高,容量门槛值一般为5~10 MW,而用户侧的分布式储能大多为0.2~2 MW,无法达到辅助服务市场的容量门槛,小微储能仅参与电能量峰谷套利,回报率较低。同时,随着新能源渗透率提高,并网规则对风电、光伏、火电机组的调节性能要求相应提高,配置储能也将带来额外的投资成本[65-66]。因此,共享储能商业模式使分布式小微储能可通过租赁形式将储能控制权转移给其他主体使用,能够有效解决难以达到参与辅助服务市场容量门槛的问题[67]。近年来,英国、欧盟、美国、澳洲等国家和地区[68]以及中国青海[59]、湖南[69]等省份均开展了共享储能试点和应用,用户侧、电网侧、电源侧储能均可作为共享主体,例如英国的SoLa BRISTOL 项目[70]、欧盟SHAR-Q 项目[71]等利用共享模式部署或聚合用户侧储能,提高储能利用率;湖南省进行电网侧共享储能试点,实现多方利益主体“责任共担、价值共享”[72];青海省组织了新能源发电商开展共享储能调峰辅助服务试点,截止到2020 年10 月,青海省共享储能电站累计充电电量达35.30 GW·h,充放电效率为79.46%,新能源增发电量达36.39 GW·h,获得收益约2 000 万元。

根据储能的所有权不同可以将共享储能的商业模式划分为3 类:用户投资和共享公共储能、用户共享运营商投资的公共储能、用户共享自有储能[73]。用户投资和共享公共储能的模式下,可以采用容量分配的方式预先分配各用户可使用的储能容量,每个用户都可以利用其预分配的储能容量来制定自己的储能充放电计划,并参与电能量或辅助服务市场[74-75],同时也能够基于集中调控方式,根据所有用户与储能的共享储能能量交互[76],确定储能整体的充电和放电计划,共享储能投资、运行过程中产生的成本和收益通过Shapley 值[77]、核仁法[78]等博弈论方法在用户中分配。用户共享运营商投资的公共储能模式下,共享储能由独立于各用户的第三方机构,即共享储能运营商负责投资建设、运行和维护,通过租赁储能容量[79]或租赁充放电服务[80]的方式与共享储能交互。用户共享自有储能模式下,又可以分为代理聚合和点对点共享模式。代理聚合模式下,由VPP、储能聚合商等第三方机构取得各分布式储能的运营权,文献[81]建立了园区级的电池共享模型,提出了储能容量的横向共享和使用时间的纵向共享模式;文献[82]建立了基于拍卖机制的共享储能模型,家庭用户拥有储能并决定其与公用控制器共享储能的比例。点对点共享模式下,单一用户能够将自有的部分储能容量共享给其他单一主体使用,如文献[83]研究了用户侧储能与配电网侧共享的模式;文献[84]针对用户数量巨大、决策维度多的共享储能进行点对点交易的场景,提出了包含云储能运营商、社区用户的双层储能容量共享模型和储能服务定价机制;文献[85]提出一种基于区块链的共享储能联合调频分散交易机制,验证了分散交易机制实现资源优化配置的效果与集中交易模式相近的结论。综上,共享储能商业模式有利于储能、新能源等分布式资源参与辅助服务市场,但由于共享储能的所有权、使用权、运营权可能分属不同主体,参与辅助服务市场时需明确计量、结算、考核的主体范围。

3.4 辅助服务市场成本分摊机制

从供需的角度来看,辅助服务需求是由风电、光伏发电等间歇性能源、负荷共同引发的,因此,需按照“谁引起、谁承担”原则对辅助服务成本进行分摊,通过确定不同主体的引发责任程度,进一步确定成本分摊比例。在美国辅助服务市场中,一般要求负荷服务主体(load service entity,LSE)或合格服务主体(qualified service entity,QSE)承担辅助服务责任。以调频辅助服务为例,美国加州和PJM 在日前确定调频市场需求,按照峰值负荷等规则将调频容量需求分配给LSE 和QSE,负荷用户也可以利用自身的调频资源或提前与第三方签订合同来获得调频资源以节省成本。ERCOT 还建立了调频辅助服务二级市场,QSE 可以在二级市场自由交易其拥有的调频容量资源[86]。

现行的辅助服务“两个细则”确定了未市场化运行下发电机组和外来电的运行考核方法、在提供不同类型辅助服务的市场主体间分摊考核贾用的原则和方法,并规定由发电企业、市场化电力用户分摊辅助服务补偿成本;已经提供该分项无偿、有偿辅助服务或参加该分项并网运行考核的,不重复承担相应辅助服务贾用;为特定主体提供的辅助服务由特定主体承担。中国6 个区域“两个细则”中规定的成本分摊原则如表4 所示。

表4 中国6 个区域辅助服务成本分摊原则Table 4 Cost-sharing principles for ancillary services in six regions of China

目前,中国辅助服务贾用的分摊一般按电量占比进行,即按每月发电侧上网电量、电力用户用电量、储能发用电量确定。已有研究提出按照引起辅助服务需求的责任方对辅助服务成本进行分摊的方法;文献[87]通过仿真和实际运行结果分析了华东调峰辅助服务市场的分摊原则;文献[88]分析了引起备用需求的风险因素,对旋转备用的容量贾用和电量贾用提出了不同的成本分摊方法;文献[89]提出了一种考虑新能源固有波动特性的调峰辅助服务成本定价模式,同时考虑了新能源上网电量和峰谷差对系统调峰需求的影响;文献[90]综合分析了AGC 需求量和需求波动特性对辅助服务成本的影响,提出了一种需求侧主体的调频容量分摊方法;文献[91]基于静态和动态合作博弈理论研究了风电接入导致的辅助服务成本分摊机制;文献[92]考虑各独立新能源出力波动与电网新能源发电综合出力波动之间的关系,提出了基于辅助服务贾用分摊的新能源场站并网价格动态计算方法。总体上,中国已初步建立了辅助服务贾用多主体分摊机制,可进一步细化分摊系数、分摊标准、市场化运行后主体责任等参数,明确分布式电源和灵活负荷直接或聚合参与辅助服务的分摊主体和分摊责任。

4 分布式源荷参与辅助服务市场研究展望

在中国电力辅助服务市场发展背景以及国家构建新型电力系统的战略目标下,结合各地区辅助服务市场机制的发展情况,对分布式电源和灵活负荷参与辅助服务市场提出以下建议。

1)研究分布式电源和灵活负荷分阶段参与辅助服务市场机制,根据接入总量、消纳水平、控制和预测技术成熟度等因素对各阶段的相关参数进行优化。在新型电力系统发展的近中期,完善分布式电源和灵活负荷参与调频、调峰、备用等较为成熟的辅助服务品种的市场机制,考虑分布式独立主体、聚合体与常规机组在性能、规模、数据传输能力等方面的差异,设计面向不同品质资源的出清或定价机制,或根据调节性能要求对调频、调峰、备用市场交易品种进行细分,使市场主体能够获得与其调节性能相关的合理收益;须研究各交易品种的市场需求、定价机制等相关参数的优化方法,引导分布式资源的投资和改造,研究分布式电源和灵活负荷与常规电源在辅助服务市场、现货市场的协同,避免交叉补贴和功能重复等问题。在新型电力系统发展远期,需进一步完善爬坡、惯量等有功平衡辅助服务的市场化交易机制,明确分布式电源和灵活负荷的交易机制。同时,由于分布式电源、储能等具有提供无功辅助服务、黑启动的能力,在中国电力市场环境下,需首先研究较大规模机组提供有偿无功辅助服务、黑启动的市场规则,逐步考虑将分布式电源和灵活负荷、聚合商、主动配电网等主体纳入市场;考虑分布式源荷与配电网的交互特性,研究分布式电源和灵活负荷参与无功平衡辅助服务、事故应急及恢复服务市场的商业模式和定价机制;考虑不同新能源渗透率下新型电力系统对充裕性、稳定性等的需求,研究分布式电源和灵活负荷参与不同品种辅助服务市场的演化边界问题,确定辅助服务市场发展路径。

2)研究适应和引导海量分布式源荷优化配置与聚合的辅助服务市场机制,逐步降低分布式电源和灵活负荷直接参与辅助服务市场的准入门槛,提高分布式源荷提供辅助服务的规模和质量。参考新能源发展水平较高的国家经验,考虑市场效率、计算算力、储存能力等因素,在电力市场改革的过程中逐步降低分布式电源和灵活负荷参与辅助服务市场的准入门槛,明确不同辅助服务市场的准入规则和技术要求,考虑市场力问题,可限制具有直接参与市场能力的分布式资源的聚合规模;通过辅助服务市场准入、激励、考核机制设计,鼓励分布式新能源主动配置储能,通过市场手段引导资源优化配置与聚合;完善负荷聚合商、VPP、IES 等以聚合形式参与辅助服务市场主体的监管和考核机制,逐步开放聚合形式市场主体参与多品种辅助服务市场;研究聚合商之间在聚合资源类型、接入方式、商业模式等方面的差异对其提供辅助服务的影响,优化辅助服务市场的交易、计量和结算规则。

3)研究各种商业模式下分布式电源和灵活负荷参与辅助服务市场的计量、结算、考核标准,优化确定引起辅助服务需求的分布式资源在不同阶段的成本分摊规则。储能、聚合商等第三方独立主体参与市场或参与电网公司调度时,需考虑接入方式、聚合资源类型等主体差异,设计合理的准入机制及计量结算规则,提高运营的精细化水平;将区块链、分散交易等技术应用于辅助服务市场时,分布式源荷的所有权、使用权、运营权可能分属不同主体,需明确辅助服务市场计量、结算、考核的主体范围;考虑海量分布式源荷接入对电力系统灵活性、稳定性的影响。无论分布式新能源是否参与辅助服务市场,均需明确不同类型主体的辅助服务责任,进一步优化辅助服务获取成本分摊规则中的分摊系数、分摊标准等参数。

5 结语

在新型电力系统建设背景下,设计有效的辅助服务市场有利于激发分布式源荷灵活调节潜力,进而增强电网消纳高渗透率新能源的能力。在此背景下,本文从市场机制设计、控制和聚合技术、计量结算与分摊机制3 个方面,综述了国内外分布式源荷参与辅助服务市场的发展和研究现状,总结了中国现阶段各区域辅助服务市场规则以及国外各典型辅助服务市场的异同。此外,还提出了在新型电力系统建设过程中,需研究分布式电源和灵活负荷分阶段参与辅助服务市场机制,根据接入总量、消纳水平、控制和预测技术成熟度等因素对各阶段相关参数进行优化,通过市场手段引导资源优化配置与聚合,逐步降低分布式电源和灵活负荷直接参与辅助服务市场的准入门槛;需研究各种商业模式下分布式电源和灵活负荷参与辅助服务市场的计量、结算、考核标准,明确不同阶段下分布式电源和灵活负荷的辅助服务获取成本的分摊规则。

本文得到国网浙江省电力有限公司科技项目(SGZJ0000DDJS2200136)的资助,特此感谢!

附录见本刊网络版(http://www.aeps-info.com/aeps/ch/index.aspx),扫英文摘要后二维码可以阅读网络全文。

猜你喜欢

能源工程(2021年5期)2021-11-20

煤气与热力(2021年6期)2021-07-28

通信电源技术(2018年3期)2018-06-26

能源(2017年12期)2018-01-31

能源(2017年10期)2017-12-20

能源(2017年5期)2017-07-06

电源技术(2016年2期)2016-02-27

西部广播电视(2015年9期)2016-01-18

西部广播电视(2015年9期)2016-01-18

雷达与对抗(2015年3期)2015-12-09