顺应产业发展趋势,工业机器人产业由大变强

2023-09-23 00:40:05赵会来王凡张腾跃

现代商业银行·管理智慧 2023年5期

赵会来 王凡 张腾跃

近年来,我国工业机器人产业规模持续扩大,行业应用水平、技术实力和企业竞争力均明显提高,政策支持体系逐步完善,产业保持良好发展势头。未来我国工业机器人产业将实现增量与提质的持续推进,产业竞争力稳步提升、产业链体系进一步完备、集群化发展特征明显,产业高质量发展前景广阔。随着技术进步和政策驱动,工业机器人将朝着更加智能化、协作化、柔性化、绿色化的方向发展,进一步提高生产效率和场景适应性,推动制造业高质量发展。

我国工业机器人产业发展快速

经过几十年的发展,我国工业机器人产业逐步发展壮大,整体呈现出规模大、应用广、企业多、创新能力逐步增强等特点,但也亟需提升行业企业竞争力和产品质量水平、培育产业科技创新能力。

1.产业规模持续增长,产量和安装量均居全球首位

近年来,我国工业机器人产业发展保持较快增速,产业规模不断壮大。从产量看,2022年全国规模以上工业企业工业机器人累计产量为44.3万台/套,相比2015年的3.3万台/套增长了12倍。从安装量看,2021年我国工业机器人安装量增加了51%,高达26.8万台,比2015年的6.9万台多了近3倍,占全球安装量比重从2015年的27%增长到2021年的接近52%,是第二名(日本)的5.7倍。

2.行业应用加速拓展,制造业机器人密度逐步攀升

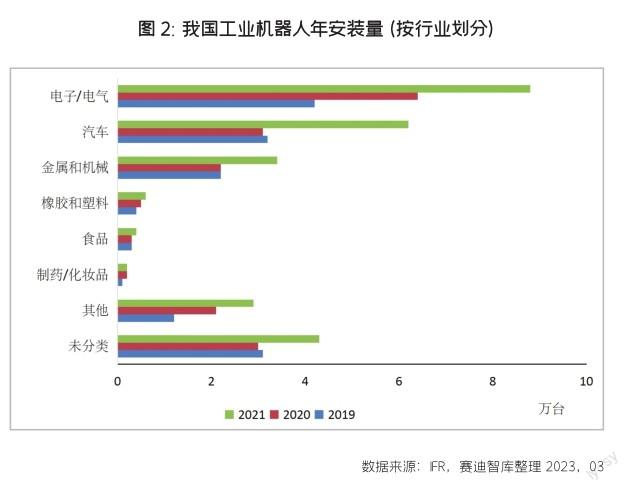

工业机器人在更多行业场景得到应用,服务制造业能力逐步提升。工业机器人应用行业从十年前的25个行业大类52个行业中类,拓展到现在超过60个行业大类168个行业中类。据国际机器人联合会(IFR)数据,2021年我国电子/电气行业工业机器人安装量为8.8万台,居于行业首位,其次为汽车、金属和机械等行业。2021年,我国制造业机器人密度达到322台/万人,首次进入全球前五,比2012年增长13倍;但与韩国、新加坡、日本和德国相比,我国制造业机器人密度仍有较大提升空间。

3.企业数量快速增长,主要分布于东部地区

我国工业机器人相关企业注册量逐年上升。据企查查数据,近10年来我国工业机器人相关企业注册量平均增长率为26.4%,其中2022年相关企业注册量为75102家,同比增长11.1%,是10年前注册数量的近20倍。从区域分布看,工业机器人相关企业主要分布于广东、江苏、山东、浙江、上海等东部省市,中西部地区偏少;其中,广东和江苏各有约5万家注册企业,分别占全国总量的17%左右,远超其他省市。

4.企业竞争力逐步增强,但与国外巨头差距明显

我国工业机器人行业企业不断壮大,涌现出埃斯顿、汇川技术、新松和新时达等优势企业,自主品牌工业机器人市场份额从2017年的不到24%,增长到2021年的32%。国内行业头部企业研发投入水平显著增强,工业机器人上市企业研发投入均值从2017年的2.78亿元增长到2021年的4.7亿元,研发投入占比维持在5%左右。但同时,我国工业机器人企业规模小、成立时间短,整体实力不强,国内市场仍以外资品牌为主。

5.专利申请量快速增长,高质量专利明显不足

我国工业机器人技术创新活跃度较高,连续多年位居全球年度专利申请量榜首。按技术来源国/地区划分,我国专利申请量从2014年的不足300件,增长至2021年的17000余件,实现爆发式增长;自2015年起,我国已连续多年位居工业机器人领域全球第一大专利申请国。从区域分布看,专利强省主要分布于东部地区,其中广东与江苏两省申请专利数量在全国遥遥领先,占比均超过全国总量的1/5。同时,我国高质量专利和优势专利申请人仍十分缺乏,在全球被引用最多的专利、市场价值最高的专利和专利申请人排名上均与传统机器人强国差距明显。

6.产品出口规模庞大,但出口价格明显过低

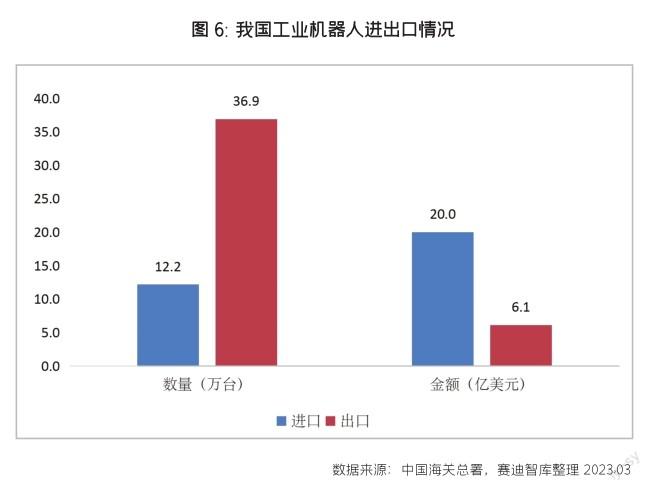

我国工业机器人出口数量远高于进口,但出口价格远低于进口价格。2022年,我国工业机器人设备累计出口36.9万台,出口金额6.1亿美元,累计进口12.2万台,进口金额为20亿美元,累计贸易逆差为13.9亿美元;平均每台进口价格为16410.26美元,平均出口价格1664.70美元,价格相差近10倍,一定程度上反映出我国工业机器人产品的质量水平不高、市场竞争力不强。从进口国家看,我国从日本进口工业机器人的数量和金额最多,2022年进口10万台以上,占进口总量的83%,进口金额近12亿美元,占总金额的60%;其次为德国,进口了9000台,进口金额超过4亿美元。

7.政策支撑体系逐步完善,产业发展环境不断优化

近年來,我国工业机器人产业相关政策相继出台。2016年工信部等部门发布《机器人产业发展规划(2016—2020年)》、2017年国家发改委发布《增强制造业核心竞争力三年行动计划(2018-2020年)》、2021年工信部发布《“十四五”机器人产业发展规划》、2023年工信部等十七部门发布《“机器人+”应用行动实施方案》等,鼓励、支持和引导工业机器人产业发展,包括提升产业创新水平、关键技术和产品攻关、夯实产业发展基础、提高产品质量水平、拓展行业应用等,并提供财税、金融、行业平台、人才等政策倾斜。北京、上海、广东、江苏、安徽、浙江等省市也相继出台工业机器人产业支持政策,产业发展的政策环境逐步优化。

我国工业机器人高质量发展势头良好

随着我国工业机器人产业创新能力提升,以及在制造业转型升级需求增加、人口红利效应递减、政策导向等因素影响下,我国工业机器人产业将呈现出规模扩大、发展质量提升、产业链完善及产业集聚发展等趋势,产业高质量发展势头良好。

1.产业增量提质持续推进

未来几年,在多种因素“推-拉”作用下,我国工业机器人产业规模将持续扩大,产业发展结构不断优化,进一步赋能我国制造业高质量发展。一是在制造强国建设目标下,制造业转型升级需求日益凸显。工业机器人作为自动化生产线的核心设备之一,将在制造业得到广泛应用,进一步带动工业机器人市场需求。二是当前我国人口增速放缓,用工成本大幅增加,人口红利逐步褪去,“机器换人”已成为制造业发展的重要趋势;三是新能源汽车、锂电、光伏、电子等新兴行业快速发展,应用场景不断拓展,将带动工业机器人应用需求增加。同时,随着我国在工业机器人领域核心技术和关键部件研发的突破,以及市场对于高端机器人需求的增加,我国工业机器人质量水平将进一步提升,产业逐步向价值链中高端迈进。

2.产业竞争力加速提升

随着产业技术进步、企业研发实力提升及新兴技术赋能作用进一步增强,我国工业机器人产业竞争力将快速提升。一是产业研发投入和创新产出保持增长態势,产业技术水平不断提高。我国工业机器人产业研发投入水平不断提升,技术积累效应逐步显现,将不断缩小与国外品牌实力差距。二是在市场需求逐步扩张的背景下,我国工业机器人企业数量和规模将不断扩大,龙头企业加速成长,市场份额不断提高。特别是本土企业借助深耕国内行业发展优势,已在光伏、家电、采矿等领域具有较强竞争力,并逐步形成在细分领域竞争优势。三是随着人工智能、物联网、云计算等技术快速发展,其对工业机器人赋能赋智作用进一步显现,我国将利用信息技术应用和海量数据优势不断提升产业智能化、柔性化水平。

3.产业链体系进一步完善

长期以来,我国工业机器人企业主要集中于产业链下游的系统集成与应用领域,产业链上游的关键零部件制造及中游的本体制造领域存在明显短板。近年来,我国在工业机器人研发领域持续发力,着重在关键零部件及本体制造领域进行技术攻关,运动控制、高性能伺服驱动、谐波减速器、控制器硬件等关键技术和部件加速突破,一批重要创新成果不断涌现,产业链体系逐步趋于完善。随着产业技术不断进步,以及产业部门逐步加强机器人产业链整合,我国将进一步攻克工业机器人产业链上游相关部件及中游本体制造技术,提高产品质量水平,产业链进一步完善,将建立起一个完整的生态系统,包括控制系统、传感器、软件等零部件生产,机器人本体制造,以及下游的应用场景等环节,实现全产业链的协同发展。

4.产业集聚效应逐步凸显

集聚发展是高端装备制造业的重要特征,我国工业机器人产业在发展中已形成一定集聚效应,未来随着政策引导、产业链整合等因素影响,将进一步实现产业集聚化发展,形成一批规模庞大的产业集群。一方面,由于靠近市场、基础设施及技术、人才等优势,工业机器人在东部地区集聚特征将十分明显,珠三角、长三角、京津冀将成为产业集聚核心地带。另一方面,产业链上下游企业之间的协同发展也将带动相关企业集聚。为降低生产成本、加强技术合作,相关企业将围绕龙头企业,形成相互合作和配套的产业链体系,包括机器人本体制造、系统集成、零部件制造、销售服务等环节。同时,北京、上海、广东、江苏等地出台一系列政策措施,鼓励和引导工业机器人企业在当地集聚发展,并提供各种优惠政策和配套服务,将进一步吸引企业集聚。

工业机器人技术与信息技术融合发展

在人工智能、5G、大数据等新兴技术驱动及制造业转型升级发展需求的作用下,工业机器人技术将与新一代信息技术深度融合,提升机器人智能化、协作化、柔性化、绿色化水平,从而为制造业高质量发展更好地赋能赋智。

1.智能化

近年来,人工智能、大数据、云计算、物联网等新一代信息技术发展迅速,并与机器人技术深度融合,将进一步提高工业机器人的智能化水平。工业机器人将借助外部传感器、智能控制器、云计算平台等,增强对于复杂外界环境和任务流程的感知、计算和执行能力,提高机器人的自主决策能力和处理问题的稳定性、可靠性,从而提高工业生产效率、保障产品质量和生产安全。

2.协作化

随着5G通信、智能传感、高性能计算(HPC)等技术的应用,工业机器人协作化成为一个重要的发展方向。通过多机协作、跨层设计、高度智能化的环境感知和适应能力,实现人—机—环境之间的互动和交互,增强人机、多机协同作业和异常处理能力,提高机器与人类员工的协作水平,以适应不同的应用场景需求和处理更复杂的生产任务。

3.柔性化

随着消费升级和市场需求的多样化,企业对于柔性化生产的需求越来越高,在智能化、网络化等新兴技术赋能作用下,工业机器人将逐渐向柔性化制造方向发展,能够适应不同场景和胜任多种任务,并且可以在生产过程中进行实时调整和优化,实现产品的个性化定制、柔性化生产,提高生产效率和灵活性,以更好地适应市场需求的变化。

4.绿色化

随着能源成本上升和人们环保意识增强,工业机器人将更加注重环保和可持续发展,产业绿色化发展成为重要趋势。在工业机器人的设计、制造和应用过程中,通过应用更加环保、可持续的材料和技术、选择节能的驱动方式、优化机器人结构设计和控制算法、采用能源效率更高的传感器等,减少能源的消耗和对环境的影响,实现工业机器人与环境的和谐共生。

在产业发展趋势整体向好的同时,要认识到我国工业机器人产业高质量发展仍面临诸多挑战。与发达国家相比,我国工业机器人产业整体技术水平不高、自主创新能力不强、核心技术和关键部件仍有待突破,必须加速提升产业科技创新能力、攻克关键零部件和核心技术、完善产业链体系、加强高层次人才引培,推动产业发展从规模扩张向技术创新和质量提升转变。

责任编辑_赵晓璐

猜你喜欢

今日农业(2020年18期)2020-12-14 19:08:44

当代陕西(2019年13期)2019-08-20 03:53:56

黄河之声(2018年5期)2018-05-17 11:30:01

纺织科学研究(2017年3期)2017-05-17 03:59:48

Coco薇(2015年10期)2015-10-19 12:51:50

少儿科学周刊·少年版(2015年4期)2015-07-07 21:13:44

少儿科学周刊·少年版(2015年4期)2015-07-07 21:09:31

少儿科学周刊·少年版(2015年4期)2015-07-07 21:08:08

少儿科学周刊·儿童版(2015年4期)2015-06-17 03:37:19

中国卫生(2014年12期)2014-11-12 13:12:50