科技创新投入、知识产权保护与经济高质量发展*

2023-09-19 02:44程惠芳刘卓然洪晨翔

浙江社会科学 2023年9期

□ 程惠芳 刘卓然 洪晨翔

内容提要 创新是引领我国经济高质量发展的第一动力。本文通过构造科技创新投入指数,利用2000—2020年我国30个省级行政区的面板数据,探讨了科技创新投入对经济高质量发展的影响。研究发现:科技创新投入显著促进了经济高质量发展,这一结论经过一系列稳健性和内生性检验后依旧成立;分科技创新投入类型来看,企业科研经费投入与科技研发人员投入均能显著促进经济高质量发展;进一步研究表明,科技创新投入对经济高质量发展的促进作用呈现非线性,知识产权保护的水平越高,科技创新投入对经济高质量发展的促进作用越强。本文的结论对我国合理配置创新资源、加快创新要素与知识产权保护体系的协同发展具有重要的政策指导价值。

一、引言

目前我国正处于经济结构调整的攻坚期,以往依靠传统要素投入的粗放式经济增长模式已不再适应经济高质量发展的要求。经济高质量发展以创新要素质量升级为前提,2021年我国研发经费支出为27956.3亿元,占国内生产总值比重达2.44%,①但我国创新要素配置存在严重扭曲(张杰和白铠瑞,2022),创新行为具有“重数量、轻质量”的特征。此外,知识产权保护作为创新激励的重要制度保障,将对经济发展的方式、动力、路径及成果产生重大影响。根据《2022年全球创新指数报告》,我国知识产权保护指数在全球141个经济体中排名第11位,与主要发达经济体仍有一定差距。因此,加快提升科技创新要素配置效率、实现创新要素与知识产权保护的有效协同,是我国经济高质量发展的战略举措和重要路径。

与本文相关的第一类文献是有关创新能力测度的研究。一是以专利申请或授权数度量地区、部门或企业的创新产出能力(黎文靖和郑曼妮,2016;黄勃等,2023)。 二是以研发强度(Awaya&Krishna,2021)、技术人员(Xiang&Yeaple,2018)、知识资本(程惠芳和陈超,2017)来测算创新投入强度。三是按创新活动进行定性分类,如将研发创新分为突破性创新与迭代式创新(徐翔等,2023)。但是在现有研究中,学者们较少对创新投入要素进行系统分类,忽视了多种创新资源的合理配置问题。

与本文相关的第二类文献是有关科技创新投入对经济高质量发展的影响研究。一是从理论视角剖析创新是经济增长和全要素生产率提升的内在动力(Romer,1990;张占斌和毕照卿,2022)。 二是基于数据论证了研发资本能显著提升全要素生产率(Bodman&Le,2013;黄勃等,2023),同时将知识资本分为研发、人力、创新设施、技术以及国外知识资本(程惠芳和陈超,2017),将创新行为分为政府支持研发活动和政府直接支持技术开发(肖文和林高榜,2014;叶祥松和刘敬,2018),考察不同类型的创新资本或创新行为对全要素生产率造成的异质性影响。三是考虑到创新投入规模应与要素禀赋、区域发展以及制度环境相适应,探究研发资本对稳态经济增长或技术进步的非线性作用(刘乐淋和杨毅柏,2021)。以上研究多以全要素生产率来表征经济高质量发展,这难免存在片面性,没有用五大发展理念全面反映经济高质量发展的复杂内在逻辑。

与本文相关的第三类文献是知识产权保护对经济高质量发展的影响研究。传统观点认为,知识产权保护制度作为创新激励的制度保障(Bhattacharya et al.,2022),能显著推动经济高质量发展。黄勃等(2023)以中国上市公司为样本进行探究,结果表明完善知识产权保护体系能增强数字技术对企业全要素生产率的促进作用。但由于各区域要素禀赋和经济基础不一,知识产权保护对区域发展可能存在抑制效应(Lerner,2009)。董雪兵等(2012)从宏观层面发现短期内较强的知识产权保护程度会阻碍中国经济增长。还有学者发现知识产权保护对经济增长的促进效应可能需要先决条件,简泽和段永瑞(2012)强调知识产权保护只有与适当的竞争政策相搭配才能促进企业全要素生产率增长,寇宗来等(2021)利用两期技术转移模型发现一定条件下南方国家自愿加强知识产权保护,实现南北双赢。

本文通过构造科技创新投入指数,利用2000—2020年我国30个省级行政区的面板数据,深入论证了科技创新投入对经济高质量发展的影响。本文的边际贡献主要有:(1)将科技创新投入分为政府科研经费投入、企业科研经费投入以及科技研发人员投入三种类型,并考察不同类型的科技创新投入对经济高质量发展的异质性影响,有利于明晰创新要素资源的最优化配置。(2)基于五大发展理念,构造经济高质量发展的指标体系,并将科技创新投入、知识产权保护和经济高质量发展三者纳入同一框架中进行系统研究,深入探究创新要素与知识产权保护的协同互动效应,为经济高质量发展的创新驱动路径提供了理论指导。(3)利用调节效应模型和门槛效应模型探究了科技创新投入促进经济高质量发展的非线性作用,对我国加快实现区域创新协调发展以及构建现代化创新体系具有重要的政策指导意义。

二、理论分析与研究假设

(一)科技创新投入对经济高质量发展的影响

内生增长理论认为技术进步是人均收入长期增长的内在动力(Lucas,1988;Romer,1990),而科技创新是技术进步的先决条件。科技创新通过增加创新要素投入提高创新产出,进而间接影响经济的增长路径与方式(黄勃等,2023)。根据宏观知识生产函数模型(Romer,1990;程惠芳和陈超,2017),作为科技创新投入重要组成部分的研发资本与人力资本,可以通过知识、技术、企业组织制度和商业模式等无形要素对现有资本、劳动力、物质资源等有形要素进行组合升级(洪银兴,2013),发挥出“1+1>2”的能级效应,有效提高自身资本回报率和劳动生产率,进而促进区域经济向集约式增长模式转变,最终实现经济高质量发展。据此,本文提出假设1。

假设1:科技创新投入能显著促进经济高质量发展。

科技创新过程风险高、周期长、投入大,这意味着完全依赖单个主体配置创新资源难以满足经济社会发展的需求(厉以宁等,2019),但由于社会功能定位与创新发展目标不一致,不同类型的科技创新投入对经济高质量发展的影响存在差异。研发资本与人力资本是科技创新投入的重要组成部分(程惠芳和陈超,2017),而研发资本主要由政府与企业主导配置。首先,政府作为创新活动的调控者,能有效弥补市场机制的不足,但是政府进行科研活动的目的是促进我国创新能力的长期、持续提升,因此政府一般按照创新能力提升的长期最优化目标对创新投入要素进行配置,较少考虑短期收益,故在短期内政府科研经费投入对经济高质量发展的效果可能并不明显。其次,企业作为创新活动中最活跃的主体,为了实现利润最大化,始终通过技术创新提升企业的核心竞争力并实现可持续发展。由于在创新过程和应用中存在很大不确定性,因此企业家在创新投入前会考虑收益的内在化(欧阳耀福,2023),充分盘活企业研发资金,坚持将科研投入转化为现实生产力,进而推动地区经济高质量发展。最后,科技研发人员作为知识的重要载体(Schultz,1961),具备较高模仿、学习、研发和创新能力,能够将外部知识加速转化为内生动力以推动技术进步(Aghion&Jaravel,2015)。 据此,本文提出假设2。

假设2:企业科研经费投入和科技研发人员投入均能显著促进经济高质量发展。

(二)知识产权保护的作用分析

新制度理论指出,创新过程需要有完备的制度体系支持(Davis&North,1970),而知识产权保护制度不仅能确保知识创造者的权益不受侵犯,还能有效降低创新活动的信息不对称(李莉等,2014),从而充分释放研发资本和人力资本等创新要素带来的更高效益。因此,在知识产权保护制度下,科技创新投入对经济高质量发展具有非线性影响。当处于较高水平时,知识产权保护能充分保障创新主体对创新成果的独占权 (Branstetter et al.,2006),创新主体通过增加研发资本、人力资本等创新要素推动经济高质量发展 (程惠芳和陈超,2017);当处于较低水平时,知识产权保护难以对专利、著作等创新成果形成有效保护,这可能导致模仿创新、盗版侵权等行为出现,从而降低创新积极性,不利于发挥创新要素的知识溢出效应(Lerner,2009),导致科技创新投入对经济高质量发展的促进作用有限。据此,本文提出假设3。

假设3:知识产权保护制度下科技创新投入对经济高质量发展的影响是非线性的,知识产权保护水平越高,科技创新投入对经济高质量发展的促进作用越强。

三、研究设计

(一)模型构建

1.基准回归模型

为检验上述假设,本文建立基准回归模型:

式(1)中,下标 i代表省份,t代表年份。 HQD为被解释变量,表示经济高质量发展;INN为核心解释变量,表示科技创新投入;X为控制变量组,用来缓解由遗漏变量造成的估计偏误;μi表示省份固定效应;δt表示年份固定效应;εit为随机扰动项。

2.调节效应模型

为探讨知识产权保护制度下科技创新投入对经济高质量发展的非线性影响,本文建立调节效应模型:

式(2)中,IP是调节变量,表示知识产权保护水平,采用技术市场成交额占地区生产总值的比重表示(靳巧花和严太华,2017)。式(2)在式(1)的基础上加入了科技创新投入(INN)与知识产权保护水平(IP)的交互项,其中交互项系数β3为核心估计系数。在β1为正的前提下,若β3显著为正,则表明知识产权保护放大了科技创新投入对经济高质量发展的促进作用。式(2)中的其他变量和固定效应的含义同式(1)。

3.门槛效应模型

本文参考Hansen(2000)建立如下门槛回归模型,进一步检验知识产权保护制度下科技创新投入对经济高质量发展的非线性影响:

式(3)中,IP为门槛变量,γ为特定的门槛值。φ1与φ2分别为门槛变量在 IP≤γ与 IP>γ时,科技创新投入对经济高质量发展的影响系数。I(·)为示性函数,满足括号内条件取值为1,否则取值为0。

(二)变量说明

1.被解释变量

经济高质量发展(HQD)。本文基于新发展理念,构建了创新驱动、协调发展、绿色低碳、开放经济、民生共享5个一级指标,并且参考简新华和聂长飞(2020)、高志刚等(2023)的做法,构建了 13个二级指标,具体指标体系见表1。其中,本文将所有二级指标进行标准化处理,并使用熵值法计算各级指标权重。

2.核心解释变量

科技创新投入(INN)。根据宏观知识生产函数模型(Romer,1990;程惠芳和陈超,2017),研发资本与人力资本是创新投入的重要组成部分,而研发资本主要由政府与企业主导配置,因此本文将科技创新投入分为政府科研经费投入(GOV)、企业科研经费投入(ENT)和科技研发人员投入(HTP)三种不同类型。研发强度一般用R&D支出/GDP表示(程惠芳和陈超,2017),各省级行政区的R&D支出可以用科技活动经费筹集额来衡量(张杰等,2016),而《中国科技统计年鉴》按照不同主体分别统计了科技活动经费筹集额中的政府资金和企业资金,因此,鉴于数据的可得性和科学性,本文用科技活动经费筹集额中的政府资金/地区生产总值来衡量政府科研经费投入,用科技活动经费筹集额中的企业资金/地区生产总值来衡量企业科研经费投入。此外,参考丁建军等(2023)的做法,本文用每万人拥有研发人员数来衡量科技研发人员投入。同时本文将以上三个指标进行标准化处理,使用熵值法计算三个指标的权重,通过加权求和构建科技创新投入指数。

3.控制变量

为了缓解由遗漏变量造成的估计偏误,本文加入6个控制变量。(1)市场化水平(MKT)。采用王小鲁等(2021)提出的中国各地区市场化指数表示。(2)环境规制强度(ENV)。采用工业污染治理完成投资额占地区生产总值的比重表示。(3)政府干预强度(INT)。采用政府财政支出占地区生产总值的比重表示。(4)教育投入规模(EDU)。采用教育经费的对数表示。(5)信息化水平(INF)。采用年末固定电话用户数的对数表示。(6)知识产权保护水平(IP)。采用技术市场成交额占地区生产总值的比重表示。

(三)研究样本与数据来源

考虑到原始数据的可得性与准确性,本文选用的研究样本为2000—2020年我国30个省级行政区。由于数据缺失,本文的研究样本不包括西藏自治区、香港特别行政区、澳门特别行政区和台湾省。本文的数据均来源于国家统计局、各省级行政区统计年鉴、WIND数据库、《中国统计年鉴》《中国科技统计年鉴》《中国环境统计年鉴》和《中国商务年鉴》。本文数据的描述性统计见表2。

表2 描述性统计

四、实证结果

(一)科技创新投入对经济高质量发展的影响

1.基准回归

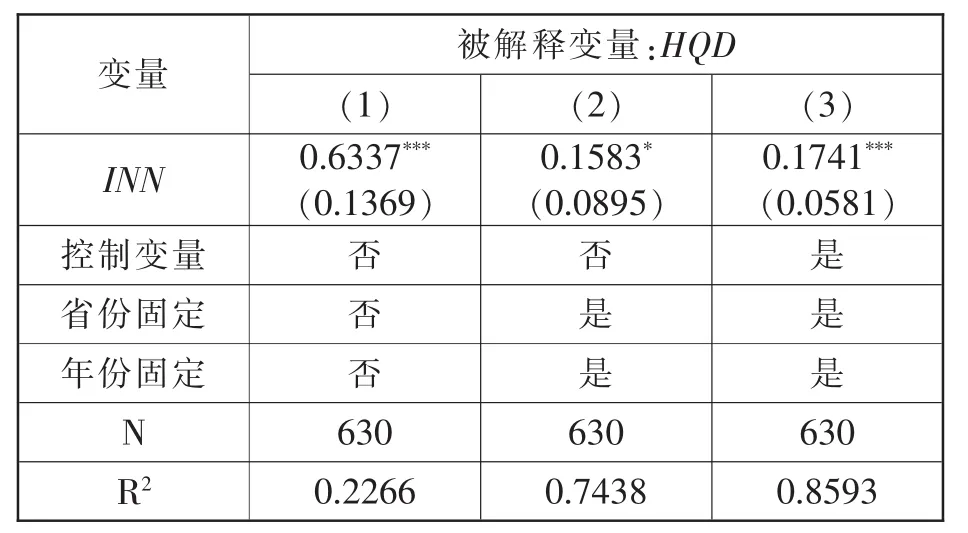

表3展示了基准回归结果。其中,列(1)是不加控制变量、省份固定效应和年份固定效应的回归结果,列(2)是不加控制变量,但加省份固定效应和年份固定效应的回归结果,列(3)是加控制变量、省份固定效应和年份固定效应的回归结果。可以发现,列(1)~(3)中 INN 的回归系数始终显著为正,这充分证明科技创新投入能显著促进经济高质量发展,初步验证了假设1。

表3 基准回归结果

2.稳健性检验

本文使用以下方法进行稳健性检验:一是对INN和HQD分别进行前后1%和5%的缩尾处理。二是更换解释变量的测度方式,本文利用主成分分析法对INN重新测度后再进行回归,具体以累计贡献率≥85%为标准,共确定了2个主成分个数,从而得到二级变量的对应权重,最终计算出INN的综合得分。结果表明,INN的回归系数始终显著为正,充分证明了本文基准回归结果的稳健性。三是本文通过构建科技创新投入(INN)的工具变量并采用两阶段最小二乘法(2SLS)进行回归来缓解内生性问题。本文参考Groves et al.(1994)的做法,选择INN的滞后一期作为工具变量,INN的滞后项可能与当期项相关,但不会对当期的经济高质量发展产生影响,这满足工具变量的相关性以及外生性两个条件,同时工具变量识别不足与弱识别检验结果证明本文所选择的工具变量是有效的。综上,在考虑到内生性问题后,科技创新投入对经济高质量发展的回归系数仍显著为正,进一步证明了假设1。

3.不同类型科技创新投入对经济高质量发展的影响

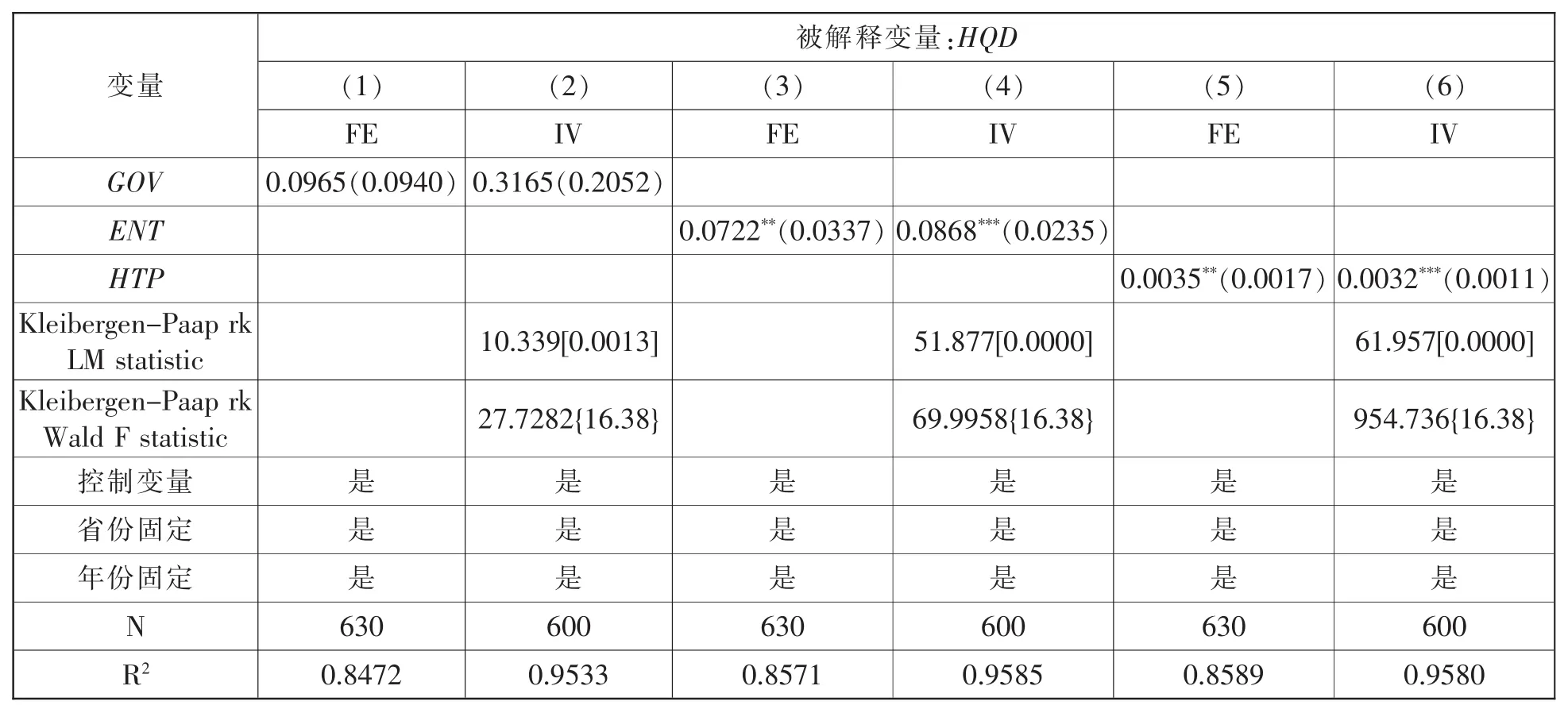

为进一步探究不同类型科技创新投入对经济高质量发展的影响,本文将科技创新投入分为政府科研经费投入、企业科研经费投入以及科技研发人员投入分别进行回归。表5列(1)和列(2)的回归结果显示,GOV的回归系数为正,但在统计学意义上并不显著。表5列(3)和列(4)的回归结果显示,ENT的回归系数显著为正,说明企业作为创新主体,会充分考虑研发经费的投入产出比(欧阳耀福,2023),强化科技目标导向,有效提高科技成果转化和产业高级化水平,进而推动经济高质量发展。表5列(5)和列(6)的回归结果显示,HTP的回归系数显著为正,这充分说明人力资本是知识的重要载体(Schultz,1961),具有模仿、学习、研发和创新能力,能有效推动技术进步,促进经济集约式发展。以上回归结果验证了假设2。

表4 稳健性检验

表5 不同类型科技创新投入对经济高质量发展的影响

(二)知识产权保护的调节效应

为探究知识产权保护对科技创新投入促进经济高质量发展的调节效应,本文引入INN与IP的交互项进行回归。表6列(1)的回归结果显示,INN的系数显著为正,INN与IP的交互项系数显著为正,说明在知识产权保护制度下科技创新投入对经济高质量发展的影响是非线性的,知识产权保护作为创新激励的重要保障,能有效增强科技创新投入对经济高质量发展的促进作用(吴超鹏和唐菂,2016),知识产权保护水平越高,科技创新投入对经济高质量发展的促进作用越强,验证了假设3。

表6 知识产权保护的调节效应

表6列(2)~(4)展示了知识产权保护对不同类型科技创新投入促进经济高质量发展的调节效应。从回归结果看,GOV与IP的交互项系数不显著,这可能是因为政府科研经费支持的创新活动周期较长,由知识产权保护体系保护的成果转变为生产力的速度较慢,短期内难以影响经济高质量发展。ENT与IP的交互项系数显著为正,表明知识产权保护能有效增强企业科研经费投入对经济高质量发展的促进作用,这是由于知识产权保护水平的提升能有效避免盗版侵权等行为,充分调动了企业科技创新的积极性,有效提高创新要素的配置效率。HTP与IP的交互项系数显著为正,表明知识产权保护能有效增强科技研发人员投入对经济高质量发展的促进作用,这是由于随着知识产权保护水平的不断提升,科研人员权益得到有效保障,这显著提高了科研人员的创新能力和积极性,加速将外部知识转化为内生动力来推动技术进步(Aghion&Jaravel,2015)。

(三)知识产权保护的门槛效应

本文采用Bootstrap自助抽样方法判断是否存在门槛特征,以进一步验证科技创新投入对经济高质量发展的非线性影响。表7检验结果表明,知识产权保护单一门槛效应在1%的显著性水平上显著,但双重门槛效应与三重门槛效应均不显著,表明存在单一门槛效应。知识产权保护单一门槛的估计值为0.0896(见表8),当知识产权保护水平低于0.0896时,科技创新投入对经济高质量发展的影响系数为0.1251(见表9),且在1%的显著性水平上显著;当知识产权保护水平高于0.0896时,科技创新投入对经济高质量发展的影响系数上升至0.7421(见表9),且在1%的显著性水平上显著。可见,只有当知识产权保护水平达到门槛值时,科技创新投入对经济高质量发展才有较高的促进效应,进一步证明了假设3的准确性。

表7 门槛效应检验

表9 门槛回归结果

本文通过计算发现,我国绝大部分地区的知识产权保护水平没有超过0.0896,同时这也意味着我国知识产权保护水平的提升空间较大,以创新驱动经济高质量发展的潜力也较大。我国亟需不断完善知识产权保护体系,加快实现科技创新与知识产权保护的协调互动。

五、结论和建议

本文通过构造科技创新投入指数,利用2000—2020年我国30个省级行政区的面板数据,深入考察了科技创新投入对经济高质量发展的影响。研究发现:科技创新投入显著促进了经济高质量发展;从科技创新投入类型看,企业科研经费投入与科技研发人员投入均能显著促进经济高质量发展;科技创新投入对经济高质量发展的促进作用呈现非线性,知识产权保护水平越高,科技创新投入对经济高质量发展的促进作用越强;进一步研究表明,知识产权保护也具有明显的门槛效应,当知识产权保护水平高于0.0896时,科技创新投入对经济高质量发展的促进作用明显增强。

本文的结论有以下政策启示:第一,我国需要持续提升科技创新投入强度,合理配置创新资源,分别发挥政府创新投入和企业创新投入在不同领域、不同阶段的优势。第二,我国需要完善知识产权保护的法律法规,加快设立地方级知识产权法院,在各区域设立最适知识产权保护标准,努力构建国内与国际相链接的知识产权保护体系。第三,我国需要加快创新要素与知识产权保护体系的协同发展,完善产学研用的创新机制,打造知识产权创新保护链,促进创新链与产业链的互融互通,构建面向现代化强国的科技创新体系。

注释:

①数据来源:《中国统计年鉴2022》。网址:http://www.stats.gov.cn/sj/ndsj/2022/indexch.htm。

猜你喜欢

当代水产(2020年4期)2020-06-16

现代园艺(2017年22期)2018-01-19

河北书画研究(2017年1期)2017-08-22

领导决策信息(2017年9期)2017-05-04

知识产权(2016年5期)2016-12-01

当代经济(2016年26期)2016-06-15

山东青年(2016年2期)2016-02-28

上海管理科学(2015年5期)2015-07-31

廉政瞭望(2015年15期)2015-03-17

江苏年鉴(2014年0期)2014-03-11